Подготовка к ГОСам / Для дипломников 2010 / БМ и ОДКБ / Анализ надежности кб

.doc

1.1 Сущность, цели и задачи оценки надежности деятельности коммерческих банков

Деятельность любого функционирующего коммерческого банка требует оценки как отражения достигнутых им результатов. При этом в зависимости от того, кто проводит оценку деятельности банка, она может быть внутренней или внешней.

Внутренняя оценка осуществляется самим банком как элемент менеджмента. Внутренняя оценка предполагает оценку развития банка, его финансового состояния, соблюдения действующего законодательства и пруденциальных норм, внутренних положений и инструкций.

Внешняя оценка осуществляется разными субъектами в различных целях. Она может проводиться Национальным банком, аудиторскими фирмами, банками-партнерами, рейтинговыми агентствами. Назначение и способы таких оценок неодинаковы. В зависимости от целей можно выделить три вида внешних оценок:

- оценка количественных, объемных показателей;

- оценка качественных сторон деятельности (надежности);

- оценка состояния учета и отчетности [23].

Важнейшим направлением оценки деятельности банка является оценка его надежности, которая зачастую ассоциируется с его финансовым состоянием.

Надежность коммерческого банка представляет собой комплексную характеристику способности коммерческого банка осуществлять эффективную деятельность и выполнять свои обязательства перед контрагентами с соблюдением действующего законодательства.

Как видно, в данном определении наибольшее значение имеют два аспекта деятельности банка: эффективная деятельность (как внутренняя составляющая надежности) и способность выполнять свои обязательства перед клиентами (как внешняя составляющая надежности). Основные критерии эффективной деятельности банка отражают степень достижения им поставленных целей. При этом следует отметить, что если на начальном этапе становления банковской системы Украины в качестве главной цели банка рассматривалась максимизация прибыли, то в настоящее время этой целью является устойчивое развитие банка и максимизация его рыночной стоимости. В свою очередь способность выполнять свои обязательства характеризуется финансовым состоянием банка [29].

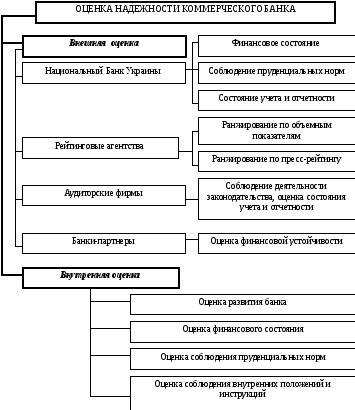

Схематично элементы оценки надежности деятельности коммерческих банков представлены на рисунке 1.1.

Рисунок 1.1 – Основные элементы оценки надежности деятельности коммерческого банка

Цель оценки надежности коммерческого банка зависит от того, какие субъекты ее осуществляют. Так основная цель оценки, которую осуществляет НБУ, заключается «в обеспечении стабильной деятельности банков и своевременного выполнения ими обязательств перед вкладчиками, а также предотвращение неправильного деления ресурсов и потери капитала в связи с рисками, которые присущи банковской деятельности». Т.е. задачи, которые преследуются НБУ, связаны с:

- оценкой общего состояния банковской системы;

- выявления банков- лидеров;

- оценки уровня конкуренции;

- группировки и классификации банков;

- оценкой совокупного риска банковской системы и т.д.

Цель рейтинговых агентств – предоставить качественную (достоверную, актуальную и релевантную) информацию существующим и потенциальным клиентам. Их задачи следующие:

- оценить кредитный рейтинг банков;

- инвестиционный класс;

- вероятность невыполнения обязательств;

- осуществлять мониторинг показателей деятельности банков и т.д.

Аудиторские фирмы чаще всего работают на основе инициативы руководства коммерческого банка, поэтому их цель – представить наиболее достоверную информацию о реальном финансовом состоянии коммерческого банка. Их задачи:

- проанализировать динамику и структуру капитала и обязательств банка;

- оценить имущественное состояние коммерческого банка;

- оценить ликвидность;

- платежеспособность;

- уровень рисков;

- сделать выводы об адекватность методов управления коммерческим банком и др.

Банки-партнеры обычно оценивают надежность определенного коммерческого банка при наличии с ним кредитных отношений, т.е. при оценке его кредитоспособности. Поэтому их цель – оценить потенциальную кредитоспособность банка-претендента на получение кредита.

При внутренней оценке перед специальными подразделениями банка ставится цель – предоставить достоверную информацию о состоянии коммерческого банка, проблемах в его работе и возможных направлениях их решения. Т.е. внутренняя оценка надежности является базой для принятия различного рода управленческих решений в сфере организационно-технологического и финансового менеджмента коммерческого банка.

В международной практике, в частности Мировым банком, разработаны основные принципы, составляющие руководство для анализа финансового состояния и деятельности коммерческих банков, позволяющие дать оценку как самим банком, так и органом надзора и контроля.

Эти принципы заключены в следующих основных положениях.

-

Учитывая специфику банка, главными направлениями анализа его деятельности должны быть: уровень доходности, состояние ликвидности, качество активов и достаточность резервов, достаточность капитала, эффективность управления банком.

-

Абсолютные показатели содержат слишком мало информации о деятельности банка, поэтому необходимо отдавать предпочтение сравнительному анализу банков внутри страны. Для этого происходит классификация банков по разным признакам: вид банковского бизнеса, размер банка и т.п., а затем сравниваются банки, находящиеся в одном сегменте рынка.

-

Для проведения сравнительного анализа требуется создание единого формата, содержащего ключевые позиции о деятельности банка. Ключевые позиции определяют содержание конкретных показателей деятельности банка и способы их оценки. Основными видами показателей деятельности банков являются структурные, характеризующие удельные веса отдельных групп активов, обязательств, доходов, расходов и т.д., и финансовые коэффициенты. При анализе соответствующих показателей используется их сравнение с критериальным уровнем, а также по однородным банкам, построение трендов, анализ факторов, определивших уровень показателей.

-

Правильные выводы могут основываться лишь на хорошем понимании особенностей учета в банковской сфере и каждом конкретном банке. Баланс банка и его отчет о прибылях и убытках не всегда отражают реальное положение дел. Необходимо знать, что кроется за каждой статьей официальной отчетности.

-

Успех финансового анализа зависит от вдумчивого подхода аналитиков к полученной информации. Хороший аналитик должен поставить себя на место управляющего, чтобы понять стратегию его действий и особенности проблем конкретного банка [13].

1.2 Современные методы и показатели оценки надежности коммерческих банков

Современные методы оценки надежности деятельности коммерческого банка можно укрупнено объединить в две группы: методы количественной оценки и методы качественной оценки.

Оценка количественных показателей проводится как самим банком, так и внешними организациями (Национальным банком, банковскими объединениями, рейтинговыми агентствами). Назначение оценки состоит в определении масштабов развития всей банковской системы и отдельных банков, в выявлении лидеров банковского бизнеса, в констатации успеха или поражения конкретных банков в конкурентной борьбе.

Результатом этой оценки является ежегодное составление сводной таблицы, определяющей иерархию банков в соответствующем периоде. Такие таблицы составляются как на международном, так и национальном уровнях; включают абсолютные и относительные показатели, а также изменения показателей за год.

К числу показателей, по которым происходит формирование и ранжирование крупнейших банков на международном уровне, относятся:

- общая сумма активов на конец календарного (финансового) года по консолидированному балансу банка;

- общая сумма депозитов на ту же дату;

- общая задолженность по выданным кредитам;

- объем собственного капитала банка;

- объем чистой прибыли (прибыль минус налоги) за истекший год;

- рентабельность активов (отношение чистой прибыли к среднегодовой стоимости активов);

- рентабельность капитала (отношение чистой прибыли к среднегодовой величине собственного капитала);

- отношение капитала к активам на конец года;

- прибыль к доходу по собственным акциям [10].

Оценка качественных сторон деятельности банка позволяет определить его надежность на основе анализа финансового состояния и системы управления рисками. При этом существует два подхода к такой оценке. Первый подход используется при организации межбанковских отношений. Он базируется в основном на индивидуальной методике анализа для определения условий кредитных и расчетных операций между банками. Подобный анализ осуществляет одно из подразделений банка; он носит выборочный характер (т.е. касается лишь тех банков, с которыми данный банк вступает во взаимодействие) и не предусматривает установление рейтинга банка. Источником информации выступают отчетные и другие данные, представляемые коммерческими банками друг другу при возникновении потребности в межбанковском сотрудничестве.

Второй подход характерен для независимой экспертизы деятельности коммерческих банков, которой подвергаются все или большинство коммерческих банков. Результатом экспертизы выступает их рейтинговая оценка. Рейтинговую оценку коммерческих банков могут осуществлять независимые рейтинговые агентства, а также организации, осуществляющие банковский надзор от имени правительства страны.

Рейтинговые агентства для проведения оценок, как правило, пользуются материалами отчетности банков, публикуемыми в открытой печати. Агентствами разрабатываются собственные методики оценки надежности коммерческих банков. Результаты оценок публикуются в печати. Ведущими мировыми рейтинговыми агентствами являются IBCA, Standard & Poor's, Moody's.

Рассмотрим более подробно указанные методы оценки надежности деятельности коммерческих банков. Представим характеристику нормативных показателей надежности деятельности банков.

Национальный банк Украины устанавливает норматив минимального размера регулятивного капитала (Н1), которого все банки обязаны придерживаться. Минимальный размер регулятивного капитала (Н1) действующих банков должен составлять:

а) для местных кооперативных банков:

- на 17 января 2003 года не менее чем 1000000 евро;

- на 1 января 2004 года не менее чем 1150000 евро;

- на 1 января 2005 года не менее чем 1300000 евро;

- на 1 января 2006 года не менее чем 1400000 евро;

- на 1 января 2007 года не менее чем 1500000 евро;

б) для банков, которые осуществляют свою деятельность на территории одной области (региональных), в том числе специализированных сберегательных и ипотечных:

- до 17 января 2003 года не менее чем 3000000 евро;

- на 1 января 2004 года не менее чем 3500000 евро;

- на 1 января 2005 года не менее чем 4000000 евро;

- на 1 января 2006 года не менее чем 4500000 евро;

- на 1 января 2007 года не менее чем 5000000 евро;

в) для банков, которые осуществляют свою деятельность на территории всей Украины (межрегиональных), в том числе специализированных инвестиционных и расчетных (клиринговых), центрального кооперативного банка:

- до 17 января 2003 года не менее чем 5000000 евро;

- на 1 января 2004 года не менее чем 5500000 евро;

- на 1 января 2005 года не менее чем 6000000 евро;

- на 1 января 2006 года не менее чем 7000000 евро;

- на 1 января 2007 года не менее чем 8000000 евро.

Минимальный размер регулятивного капитала (Н1) вновь созданных банков должен составлять:

а) для местных кооперативных банков:

- до одного года деятельности 1000000 евро;

- до двух лет деятельности 1100000 евро;

- до трех лет деятельности 1200000 евро;

- до четырех лет деятельности 1350000 евро;

- начиная с пятого года деятельности 1500000 евро;

б) для банков, которые осуществляют свою деятельность на территории одной области (региональных), в том числе специализированных сберегательных и ипотечных:

- до одного года деятельности 3000000 евро;

- до двух лет деятельности 3500000 евро;

- до трех лет деятельности 4000000 евро;

- до четырех лет деятельности 4500000 евро;

- начиная с пятого года деятельности 5000000 евро;

в) для банков, которые осуществляют свою деятельность на территории всей Украины (межрегиональных), в том числе специализированных инвестиционных и расчетных (клиринговых), центрального кооперативного банка:

- до одного года деятельности 5000000 евро;

- до двух лет деятельности 5500000 евро;

- до трех лет деятельности 6000000 евро;

- до четырех лет деятельности 7000000 евро;

- начиная с пятого года деятельности 8000000 евро [12].

Национальный банк в зависимости от экономического положения страны, состояния мировых финансово-кредитных и валютных рынков и в соответствии с изменениями курса национальной валюты может пересматривать минимальный размер регулятивного капитала. В случае значительного повышения значения норматива минимального размера регулятивного капитала для банков устанавливается переходный период для наращивания капитала согласно с разработанными банками программами капитализации.

Для расчета нормативного значения минимального размера регулятивного капитала, что устанавливается в гривнях (на период до 2007 года включительно), принимается больший по величине курс евро, а именно:

- курс евро, который установлен Национальным банком на начало периода (на 1 января каждого года); или

- курс евро, который рассчитан как среднеарифметическая величина курса евро за IV квартал отчетного года.

В случае снижения курса евро на конец периода (года), нормативное значение минимального размера регулятивного капитала, которое устанавливается Национальным банком в гривнях, не подлежит уменьшению на следующий период.

Норматив адекватности регулятивного капитала (норматив платежеспособности) – Н2 - отображает способность банка своевременно и в полном объеме рассчитаться по своим обязательствам, которые формируются по торговым, кредитным или другим операциям денежного характера. Чем выше значение показателя адекватности регулятивного капитала, тем больше доля риска, который принимают на себя владельцы банка; и наоборот: чем ниже значение показателя, тем больше доля риска, который принимают на себя кредиторы (вкладчики) банка.

Норматив адекватности регулятивного капитала устанавливается для предотвращения избыточного переложения банком кредитного риска и риска невозврата банковских активов на кредиторов (вкладчиков) банка.

Значение показателя адекватности регулятивного капитала определяется по формуле 1.1:

Н2 = Кр / Авур, (1.1)

где Кр – регулятивный капитал, млн. грн.;

Авур - суммарные активы и внебалансовые инструменты, взвешенные по уровню риска и уменьшенные на сумму созданных соответствующих резервов по активным операциям.

Для расчета адекватности регулятивного капитала банка его активы разделяются на пять групп по степени риска и подытоживаются с учетом соответствующих коэффициентов взвешивания (таблица 1.1).

Таблица 1.1 – Группировка активов по степени риска

|

Группа активов |

Статьи актива, входящие в группу |

Степень риска |

|

1 |

2 |

3 |

|

I группа |

-наличные средства; -банковские металлы; -средства в Национальном банке; -долговые ценные бумаги органов государственной власти, которые рефинансируются Национальным банком, в торговом портфеле банка, в портфеле банка на продажу и в портфеле банка к погашению; -долговые ценные бумаги, эмитированные Национальным банком, в портфеле банка на продажу и в портфеле банка к погашению; -начисленные доходы по долговым ценным бумагам органов государственной власти, которые рефинансируются Национальным банком, в торговом портфеле банка, в портфеле банка на продажу и в портфеле банка к погашению; -начисленные доходы по долговым ценным бумагам, эмитированными Национальным банком, в портфеле банка на продажу и в портфеле банка к погашению; -долговые ценные бумаги органов государственной власти в торговом портфеле банка, в портфеле банка на продажу и в портфеле банка к погашению; -обязательство по кредитованию, которые предоставлены клиентам и по которым банк не берет на себя риск; -валюта и банковские металлы к получению, по купленным опционным контрактам с целью хеджирования. |

0 % |

|

II группа |

-краткосрочные и долгосрочные кредиты, которые предоставлены органам государственной власти; -начисленные доходы по кредитам, которые предоставлены органам государственной власти. |

10 % |

|

III группа |

-долговые ценные бумаги органов местного самоуправления, которые рефинансируются Национальным банком, в торговом портфеле банка, в портфеле банка на продажу и в портфеле банка к погашению; -долговые ценные бумаги органов местного самоуправления в торговом портфеле банка, в портфеле банка на продажу и в портфеле банка к погашению; -начисленные доходы по долговым ценным бумагам органов местного самоуправления, которые рефинансируются Национальным банком, в торговом портфеле банка, в портфеле банка на продажу и в портфеле банка к погашению; -средства до востребования, размещенные в банке, который имеет официальный кредитный рейтинг не ниже, чем инвестиционный класс; -начисленные доходы по средствам до востребования, размещенные в банке, который имеет официальный кредитный рейтинг не ниже, чем инвестиционный класс; -депозиты овернайт, размещенные в банке, который имеет официальный кредитный рейтинг не ниже, чем инвестиционный класс; -другие краткосрочные депозиты, которые размещены в банке, который имеет официальный кредитный рейтинг не ниже, чем инвестиционный класс; -начисленные доходы по депозитам овернайт, другим краткосрочным депозитам, размещенным в банке, который имеет официальный кредитный рейтинг не ниже, чем инвестиционный класс; -кредиты овердрафт, овернайт и другие краткосрочные кредиты, которые размещены в банке, который имеет официальный кредитный рейтинг не ниже, чем инвестиционный класс; -начисленные доходы по кредитам овердрафт, овернайт и другим краткосрочным кредитам, которые размещены в банке, который имеет официальный кредитный рейтинг не ниже, чем инвестиционный класс; -валюта и банковские металлы, которые куплены на условиях спот у контрагента банка, который имеет официальный кредитный рейтинг не ниже, чем инвестиционный класс. |

20 % |

|

IV группа |

-средства до востребования в других банках, которые не принадлежат к инвестиционному классу; -начисленные доходы по средствам до востребования в других банках, которые не принадлежат к инвестиционному классу; -депозиты овернайт, которые размещены в других банках, которые не принадлежат к инвестиционному классу; -краткосрочные и долгосрочные кредиты, которые предоставлены органам местного самоуправления; -начисленные доходы по кредитам, которые предоставлены органам местного самоуправления; -гарантийные депозиты в других банках (покрытые); -обязательства по кредитованию, которые предоставлены банкам; -валюта и банковские металлы, которые куплены по форвардными контрактами; -активы к получению; -валюта и банковские металлы, которые куплены на условиях спот у контрагента банка, |

50 % |

Продолжение таблицы 1.1

|

1 |

2 |

3 |

|

|

что не принадлежит к инвестиционному классу; -кредиты овернайт, которые предоставлены другим банкам, которые не принадлежат к инвестиционному классу; -валюта и банковские металлы к получению по другим опционным контрактам; -дисконт/премия к получению по форвардным валютным контрактами; - хеджированные процентные доходы будущих периодов в иностранной валюте; - расходы будущих периодов, которые хеджируют. |

|

|

V группа |

просроченные начисленные доходы по средствам по требованию в других банках; просроченные начисленные доходы по кредитам, которые предоставлены органам государственной власти и местного самоуправления; краткосрочные вклады (депозиты), которые размещены в других банках, которые не принадлежат к инвестиционному классу; начисленные доходы по срочным вкладам (депозитам), которые размещены в других банках, которые не принадлежат к инвестиционному классу; долгосрочные вклады (депозиты), которые размещены в других банках; гарантийные депозиты в других банках (непокрытые) по данным аналитического учета; просроченная задолженность и просроченные начисленные доходы по срочными вкладами (депозитами), которые размещены в других банках; кредиты овердрафт, средства по операциям репо и другие краткосрочные кредиты, которые предоставлены другим банкам, которые не принадлежат к инвестиционному классу; долгосрочные кредиты, которые предоставлены другим банкам; начисленные доходы по кредитами, которые предоставлены другим банкам, которые не принадлежат к инвестиционному классу; финансовый лизинг (аренда), что предоставлен другим банкам; просроченная задолженность и просроченные начисленные доходы по кредитами, которые предоставлены другим банкам; кредиты, которые предоставлены субъектам ведения хозяйства; сомнительная задолженность по кредитам, которые предоставлены физическим лицам; сомнительная задолженность по начисленным доходам по операциям с клиентами; акции и другие ценные бумаги с нефиксированной прибылью в торговом портфеле банка и в портфеле банка на продажу; долговые ценные бумаги, выпущенные банками, небанковскими финансовыми учреждениями и нефинансовыми предприятиями, в торговом портфеле банка, в портфеле банка на продажу и в портфеле банка к погашению; начисленные доходы по акциями и другими ценными бумагами с нефиксированной прибылью в торговом портфеле банка и в портфеле банка на продажу; начисленные доходы по долговыми ценными бумагами в торговом портфеле банка, в портфеле банка на продажу и в портфеле банка к погашению; просроченные начисленные доходы по долговыми ценными бумагами в портфеле банка на продажу и в портфеле банка к погашению; товарно-материальные ценности; основные средства (в случае исключения из регулятивного капитала банка суммы превышения основных средств над регулятивным капиталом банка такая сумма превышения не взвешивается на коэффициент риска); другие активы банка; обязательство по всеми видами гарантий (акцептами, авалями); ценные бумаги к получению по операциями андеррайтинга; сомнительные требования по операциями с финансовыми инструментами, кроме инструментов валютного обмена; другие обязательства, которые предоставлены клиентам. |

100 % |

Нормативное значение норматива Н2 действующих банков должно быть не меньше, чем 8 процентов, начиная с 01.03.2004 не меньше, чем 10 процентов. Для банков, которые начинают операционную деятельность, этот норматив должен составлять: на протяжении первых 12 месяцев деятельности (со дня получения лицензии) не меньше 15 процентов; на протяжении следующих 12 месяцев не меньше 12 процентов; в дальнейшем не меньше 10 процентов.

Норматив адекватности основного капитала (Н3) устанавливается с целью определения возможности банка защитить кредиторов и вкладчиков от непредсказуемых убытков, которые может понести банк в процессе своей деятельности в зависимости от размера многообразных рисков.

Показатель адекватности основного капитала банка рассчитывается по формуле 1.2:

Н3 = Ко / Ао, (1.2)

где Ко - основной капитал, млн. грн.;

Ао - общие активы банка, млн.грн.

Для расчета норматива адекватности основного капитала общий размер основного капитала корректируется (уменьшается) на сумму: недосформованных резервов под возможные убытки по активным операциям банков, нематериальных активов за минусом суммы износа, капитальных вложений в нематериальные активы, убытков прошлых лет и убытков прошлых лет, которые ожидают утверждения, убытков текущего года [5].