Подготовка к ГОСам / Для дипломников 2010 / БМ и ОДКБ / Активные операции и управление ими

.doc1.1 Сущность и роль активных операций в работе современного коммерческого банка

Среди большого количества операций, которые на сегодняшний день осуществляют коммерческие банки, значительное место занимают активные операции.

Определение, данное Васюренко О.В. дает более полное определение активных операций коммерческого банка, указывая, что активные операции являются «средством поддержания необходимого уровня ликвидности», что для успешной работы коммерческого банка является наиболее важным показателем [7, c. 251].

По классификации активных операций, как и по сущности активов сложились разные точки зрения. По мнению Букато В.И., Львова Ю.И. основными активными операциями являются :

1 Кредитные операции, в результате которых формируется кредитный портфель банка.

2 Инвестиционные операции, создающие основу для формирования инвестиционного портфеля.

3 Кассовые и расчетные операции, являющиеся одним из основных видов услуг, оказываемых банком своим клиентам.

4 Прочие активные операции, связанные с созданием соответствующей инфраструктуры, обеспечивающей успешное выполнение всех банковских операций.

Такие авторы как Поляков В.П., подразделяют активные операции на банковские инвестиции, предоставление ссуд, учет (покупка) коммерческих векселей и фондовые операции.

Кравцова Г.И. выделяет такие же операции, как и Букато В.И. и Львов Ю.И., то есть: кассовые, кредитные, инвестиционные и прочие операции.

Активные операции банка составляют существенную и определяющую часть его операций. Активные и пассивные операции находятся в теснейшей взаимосвязи друг с другом. При размещении средств в других банках, покупке ценных бумаг, предоставлении клиентам кредитов и разнообразных услуг коммерческие банки постоянно контролируют состав и структуру своих пассивов, следят за наличием свободных ресурсов, сроками исполнения обязательств по депозитам, стоимостью привлекаемых средств. При наличии конкретной программы в области активных операций, коммерческий банк может целенаправленно проводить пассивные операции по формированию недостающей части ресурсов. Для формирования некоторых видов активов возможно использование банком только собственных средств. Например, коммерческие банки, планирующие расширение основных фондов, приобретение нематериальных активов или участие в хозяйственной деятельности юридических лиц, соответственно должны обеспечить формирование необходимой для этих целей суммы собственных средств [10, c. 25].

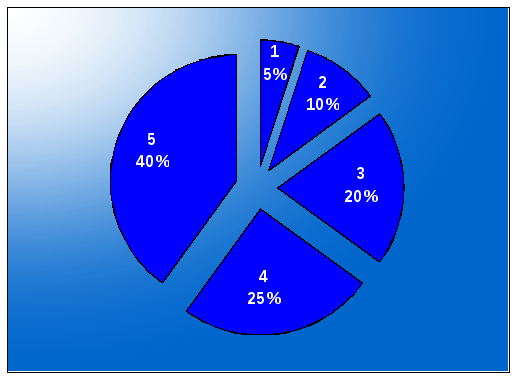

На

рисунке 1.1 представлена структура

активов коммерческого банка, которая

необходима, по мнению Коцовской Р., для

обеспечения эффективной и стабильной

работы банка [24, c.256].

На

рисунке 1.1 представлена структура

активов коммерческого банка, которая

необходима, по мнению Коцовской Р., для

обеспечения эффективной и стабильной

работы банка [24, c.256].

где 1 – вложения в государственные ценные бумаги;

2 – казначейские инструменты;

3 – кредиты юридическим лицам;

4 – прочие активы;

5 – кредиты финансовым структурам.

Рисунок 1.1 – Структура активов стабильно работающего банка, представленная Коцовской Р.

Активы банка отображаются в балансе по степени их ликвидности.

Ликвидность – это способность банков своевременноо выполнять свои кредитно-финансовые обязательства.

По степени ликвидности активы подразделяются на:

- первичные резервы;

- вторичные резервы;

- портфель банковских кредитов;

- портфель банковских инвестиций.

Первичные резервы – наиболее ликвидные активы, которые используются для выплаты вкладов, совершения платежей и выполнения других обязательств банка, но не приносят значительного дохода. К ним относятся: денежные средства и банковские металлы; деньги на корсчете и депозиты в Национальном Банке Украины; деньги на счетах в других банках [24, c. 259].

Первичные резервы является малодоходным видом активов, и управление банка с целью максимизации прибыли стремится к снижению их доли в структуре активов. Однако это снижение возможно только до определенного уровня, поскольку наличных средств в кассе банка должно быть достаточно для размена денег, выдачи вкладов частным вкладчикам, пополнение операционной кассы банков-корреспондентов, с которыми заключенные соответствующие соглашения.

Коммерческие банки хранят временно свободные средства на своих корреспондентских счетах в национальном (центральном) и коммерческих банках. Эти средства используются для выполнения платежных инструкций клиентов по переводу средств с их счетов в коммерческом банке в счет уплаты за товары и услуги, оплату по различным договорам, заключенным клиентами банка с их контрагентами, платежи по банковским обязательствам. Достаточность средств на корреспондентских счетах банка для выполнения им текущих платежей является следствием грамотного управления текущей ликвидностью.

По правилам, установленным Национальным банком Украины, коммерческие банки обязаны хранить минимальные резервы на своих счетах в Национальном банке. Таким образом, сумма средств коммерческого банка на определенном корреспондентском счете не может быть ниже соответствующего норматива, установленного этим органом контроля.

На практике коммерческие банки могут в отдельных случаях допускать недостаток средств на корреспондентском счете в Национальном банке для поддержки обязательных резервов в пределах отчетного периода, но в другие дни этого периода сумма остатка средств на корреспондентском счете должна быть достаточной для компенсации временного недостатка средств.

Вторичные резервы – высоколиквидные активы, которые в любой момент с минимальной задержкой и незначительным риском потерь можно превратить в первичные резервы (наличность) и использованные для выполнения текущих платежей по обязательствам банка. Основное их назначение - быть источником пополнения первичных резервов, а также обеспечивать получение прибыли.

К этой группе активов принадлежат: вложение в государственные краткосрочные ценные бумаги; вложение в корпоративные краткосрочные ликвидные ценные бумаги; межбанковские кредиты сроком до 7 дней.

Эти активы также приносят банку незначительный доход; главное их назначение – быть источником пополнения первичных резервов.

Наибольшую часть в активах коммерческого банка составляют, как правило, прибыльные активы: ссуды и долгосрочные инвестиции в ценные бумаги. Эти две группы активов отличаются от резервов, описанных выше, значительно низшей степенью ликвидности, однако для обеспечения рентабельной работы руководство банка стремится к увеличению части этих групп в активах банка. Следует отметить, что часть кредитов в активах банков колеблется от 20 до 80 %, а часть портфеля ценных бумаг достигает 25-ЗО %.

Под структурой банковских активов понимается соотношение различных по качеству статей актива баланса банка к балансовому итогу. Состав и структура активов отдельных коммерческих банков могут существенно различаться, так как их формирование обусловливается широким кругом факторов:

- особенностями национального законодательства, способного ограничить или стимулировать определенные виды деятельности кредитных учреждений;

- финансовым положением банка;

- продолжительностью деятельности коммерческого банка, от которой зависят его возможности получения различных видов лицензий на совершение определенных (в том числе активных) операций;

- составом и структурой сформированных банком пассивов;

- типом и специализацией коммерческого банка и др. [25, c. 324].

Увеличение доли активов, приносящих доход, позволяет коммерческому банку при прочих равных условиях добиться роста дохода. Однако следует достаточно продуманно подходить к формированию структуры активов банка и учитывать, что доходные активы, как правило, являются и наиболее рискованными (например, кредитные вложения), а иногда и неликвидными (некоторые виды инвестиций).

Актив баланса коммерческого банка позволяет проследить за распределением ресурсов банка по видам операций. Активы банков достаточно разнообразны, однако условно их можно объединить в четыре основные группы:

1 Касса и приравненные к ней средства.

2 Инвестиционные, операции с ценными бумагами.

3 Кредиты.

4 Прочие активы.

1.2 Современные подходы к анализу эффективности активных операций коммерческого банка

В современном представлении эффективность – комплексный интегральный показатель, характеризующий соотношение результата деятельности коммерческого банка к затратам, осуществленным для его достижения.

В таблице 1.2 представлена классификация эффективности активных операций коммерческого банка.

Таблица 1.2 – Классификация эффективности активных операций коммерческого банка

|

Критерий |

Вид эффективности |

|

В зависимости от периода исследования |

текущая и перспективная |

|

В зависимости от метода расчета |

абсолютная и сравнительная |

|

По уровню оценки |

локальная и комплексная |

|

По типу развития |

экстенсивная и интенсивная |

|

По уровню деятельности |

внутренней банковской деятельности и внешнеэкономической деятельности |

Анализируя направления использования средств, отмечают изменения в течение исследуемого интервала времени, а также сравнивают полученную информацию с аналогичными данными других банков. Одним из основных этапов анализа структуры активов является их количественный анализ на основании данных баланса банка и аналитического учета. При этом определяют удельный вес различных статей актива баланса и их значимость для банка. Важно разделение активов на приносящие и не приносящие доход.

Важным этапом анализа активных операций является оценка их рискованности. При этом выясняется достаточность созданных банком резервов, а также оцениваются методы управления активными операциями. С целью содействия обеспечения ликвидной деятельности коммерческих банков по их обязательствам относительно привлеченных средств юридических и физических лиц и эффективной регуляции денежной массы, Национальный банк Украины установил порядок формирования коммерческими банками обязательных резервов. Коммерческие банки (филиалы) должны обеспечивать ежедневное наличие средств на корреспондентском счете в размере не меньше 15% от суммы привлеченных ими средств. При невыполнении такого условия к коммерческим банкам (филиалам) приминяются меры экономической ответственности, а именно коммерческие банки (филиалы) платят Национальному банку плату в размере 5% от суммы недорезервированных средств за определенный период [2, c. 12].

Банки обязаны формировать резервный фонд на покрытие непредвиденных убытков по всей статьям активов и внебалансовых обязательств. Размер отчислений к резервному фонду должны быть не меньше 5 процентов от прибыли банка к достижению ими 25 процентов размера регулятивного капитала банка. В случае если деятельность банка может создавать угрозу интересам вкладчиков и других кредиторов банка. Национальный банк Украины имеет право требовать от коммерческого банка увеличения размера резервов ежегодных отчислений к ним [1, c. 32].

Для того чтобы проанализировать эффективность активных операций коммерческого банка, следует изучить основные методы управления ими. Главная задача управления банковскими активами - обеспечение достаточной прибыльности и одновременно надежности банка для его клиентов. В мировой практике сложилось два основных подхода к управлению банковскими активами: метод «общего фонда средств» и метод «банки внутри банков».

При том или ином подходе к управлению руководство банка по-разному распределяет ресурсы между различными группами активов. В основе метода «общего фонда средств» лежит идея распределения совокупной суммы банковских ресурсов (общего фонда средств) между различными видами активов, независимо от источника образования ресурсов. Схематично метод «общего фонда средств» представлен на рисунке 1.3.

|

Источники средств |

Размещение средств |

||

|

1 Вклады до востребования

3 Акционерный капитал и резервные фонды |

Общий фонд средств |

1 Первичные резервы 2 Вторичные резервы 3 Ссуды 4 Ценные бумаги 5 Основные фонды |

|

2

Срочные вклады

2

Срочные вклады

Рисунок 1.3 - Управление активами банка методом «общего фонда средств»

Для осуществления конкретной активной операции в соответствии с данной моделью не имеет значения, из какого источника поступили средства: от вкладов до востребования или от срочных вкладов. При таком подходе не учитываются различные требования ликвидности по отношению к различным вкладам.

При другом методе управления активами – «банки внутри банков»- формирование активов осуществляется в зависимости не только от общей суммы, но и от структуры привлеченных ресурсов. Управление активами банка методом «банков внутри банка» представлено на рисунке 1.4.

Источники средств Размещение средств

Первичные

резервы

Первичные

резервы

1 Банк вкладов до востребования Вторичные резервы

Краткосрочные ссуды

Вторичные

резервы

Вторичные

резервы

2 Банк срочных вкладов Средне- и долгосрочные ссуды

Долгосрочные ценные бумаги

3 Банк основного капитала Основные средства

Рисунок 1.4 - Управление активами банка методом «Банков внутри банка»

Так, большая доля средств, мобилизованных с помощью вкладов до востребования, должна помещаться в первичные и вторичные резервы, а доля срочных вкладов в ссуды и ценные бумаги. В соответствии с этим методом определяется несколько «центров ликвидности-прибыльности», используемых для размещения средств, привлеченных из разных источников. Такие центры получили название «банков внутри банка». В банке как бы существует «банк вкладов до востребования», «банк срочных вкладов», «банк основного капитала».

По своей экономической сути банк – это обычная коммерческая организация, деятельность которой направлена на получение максимальной прибыли в интересах своих акционеров, вкладчиков и сотрудников. А основным источником доходов традиционно считаются полученные проценты за предоставленные кредиты. Данная операция является самой доходной, но и самой рискованной. Следовательно, для эффективного управления активами коммерческого банка надо верно оценить вероятность риска, а именно, кредитного риска.

Таблица 1.5 - Коэффициенты для резерва под кредитные риски

|

Категория кредитной операции

|

Процент стоимости обеспечения (гарантии), % что берется к расчету чистого кредитного риска по отдельной кредитной операции |

|||

|

Кабинет Министров Украины |

Правительства стран категории «А» |

Международных многосторонних банков |

Банков с рейтингом не ниже чем "инвестиционный класс", обеспеченные гарантиями банков Украины |

|

|

Стандартная. |

100 |

100 |

100 |

100 |

|

Под контролем |

100 |

100 |

100 |

100 |

|

Субстандартная |

50 |

100 |

100 |

100 |

|

Сомнительная

|

20 |

20 |

20 |

20 |

|

Безнадежная

|

0 |

0 |

0 |

0 |

Стоимость предмета залога определяется банком при кредитовании по рыночной стоимости. Общим требованием к размеру обеспечения по кредитной операции являются превышения его рыночной стоимости сравнительно с суммой основного долга и процентов по ним с учетом объема возможных расходов на реализацию залога в случае невыполнения заемщиком своих обязательств [3, c. 14].

Предметы залога, которые берутся к расчету резерва под кредитные риски по соответствующим коэффициентам, приведены в таблице 1.6.

Таблица 1.6 - Коэффициент для расчета резерва под кредитные риски

|

Категория кредитной операции |

Процент стоимости обеспечения (гарантии), % что берется к расчету чистого кредитного риска по отдельной кредитной операции |

|||||

|

Имущественных прав на денежные депозиты, имен-ных депозитных сертификатов, вы-пущенных бан-ком—кредитором |

Банковс-ких метал-лов |

Государственных ценных бумаг |

Негосударственных ценных бумаг |

Недвижимого имущес-тва |

Движимого имущества и других иму-щественных прав |

|

|

Стандартная |

100 |

80 |

100 |

50 |

50 |

50 |

|

Под контролем |

100 |

80 |

80 |

40 |

50 |

40 |

|

Субстандартная |

100 |

60 |

50 |

20 |

40 |

20 |

|

Сомнительная |

100 |

20 |

20 |

10 |

20 |

10 |

|

Безнадежная |

0 |

0 |

0 |

0 |

0 |

0 |

На основании классификации валового кредитного риска и учитывая принятое обеспечение, банк определяет чистый кредитный риск по каждой кредитной операции и взвешивает его на установленный коэффициент резервирования. Коэффициенты резервирования представлены в таблице 1.7.

Таблица 1.7 - Нормы резервирования в зависимости от степени риска

|

Категория кредитной операции |

Коэффициент резервирования (по степени риска) |

|

Стандартная |

1% |

|

Под контролем |

5% |

|

Субстандартная |

20% |

|

Сомнительная |

50% |

|

Безнадежная |

100% |

Резерв под кредитные риски распределяется на резервы под стандартную и нестандартную задолженность по кредитным операциям. Резервы под нестандартную задолженность формируются по кредитным операциям, классифицированными как "под контролем", "субстандартные", "сомнительные", "безнадежные". Резерв под кредитные риски формируется в той валюте, в которой учитывается задолженность, и используется лишь для покрытия убытков по непогашенным заемщиками задолженностями по кредитным операциям по основным долгам, взыскание которых невозможно.

Осуществляя кредитно-инвестиционную политику, банки направляют усилия на достижение следующих целей: развитие предпринимательства в Украине; поддержание политической и экономической стабильности в стране; получение максимальной прибыли; достижение оптимального уровня управления кредитно-инвестиционным портфелем; поддержание требуемого уровня ликвидности и платежеспособности; создание базы и резервов увеличения прибыли [5, c. 589].

Чтобы оценить кредитную политику банка, необходимо знать долю выданных ссуд во всех привлеченных банком средствах. Мировой опыт свидетельствует, что оптимальной считается доля 65-75 % [15, c. 85].

Основная цель финансового анализа - получение небольшого числа ключевых (наиболее информативных) параметров, дающих объективную и точную картину финансового состояния банка, его прибылей и убытков, изменений в структуре активов и пассивов, в расчетах с дебиторами и кредиторами. При этом аналитика и управляющего (менеджера) может интересовать как текущее финансовое состояние банка, так и прогноз на ближайшую или отдаленную перспективу, т. е. ожидаемые параметры финансового состояния.

Цели анализа достигаются в результате решения определенного взаимосвязанного набора аналитических задач. Аналитическая задача представляет собой конкретизацию целей анализа с учетом организационных, информационных, технических и методических возможностей проведения этого анализа. Основными факторами являются объем и качество исходной информации. При этом надо иметь в виду, что периодическая финансовая отчетность банка - это лишь «сырая» информация, подготовленная в ходе выполнения в банке учетных процедур.

Для оценки эффективности активных операций коммерческого банка используются также абсолютные и относительные показатели. Для проведения расчетов используется баланс и отчет о прибылях и убытках коммерческого банка за отчетные периоды.

Анализ активов коммерческого банка предполагает анализ структуры его активных операций и оценку экономической целесообразности и рискованности отдельных операций [30, c. 148].

В процессе управления активами и пассивами банка рассматриваются и изучаются количественная та качественная стороны активных операций в таких аспектах:

- перечень активных операций банка;

- состав кредитного портфеля за сегментами рынка;

- изменения направлений и объемов вложения средств с течением времени;

- участие собственными средствами в размещении ресурсов;

- качество активов с учетом показателя степени их риска;