Подготовка к ГОСам / Для дипломников 2010 / БМ и ОДКБ / Валютный риск и управление им

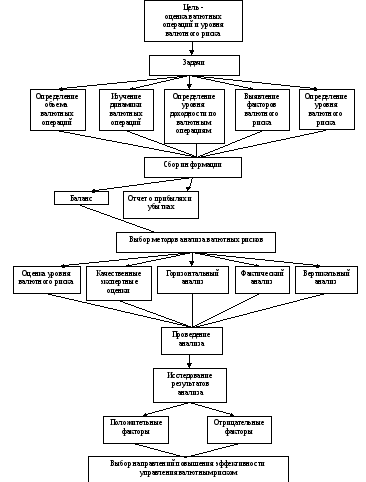

.doc1 Блок-схема проведения анализа валютных рисков и характеристика основных его этапов

Решение любой экономической задачи должно опираться на правильное понимание сущности риска и механизма его исследования. Рыночная среда неотделима от понятия риска, поэтому приоритетной целью банка является не поиск заведомо безрискового решения, а поиск решения альтернативного, нестандартного. При этом необходимо научиться оценивать риск и не переходить его допустимые пределы. Без этого руководитель банка лишается информации, и, следовательно, возможности принимать оптимальные решения в области кредитной, валютной, депозитной и инвестиционной политики.

Риск – это вероятность (опасность, возможность) наступления события, в результате которого банк понесет потери или недополучит доход по сравнению с запланированным. Это событие может произойти или не произойти. В случае совершения такого события возможны три экономических результата: отрицательный (проигрыш, ущерб, убыток); положительный (выигрыш, выгода, прибыль); нулевой.

Неизбежность и существенность риска в банковском деле предопределяют необходимость комплексного изучения всех его аспектов в качестве обязательного элемента экономических исследований, предшествующих началу банковской деятельности или проводимых в ее процессе.

В банковском менеджменте любое управленческое решение является рисковым, трудно предсказуемым и определяемым, так как финансовая среда очень чувствительна не только к различным социально – экономическим, но и к политическим факторам. Анализ, оценка и управление разнообразными рисками – важная часть управленческой деятельности кредитных институтов. Отсюда следует необходимость эффективного менеджмента, который бы отвечал требованиям быстро развивающихся национальных и международных рынков.

В самом общем виде риски возникают из-за невозможности полностью обеспечить выполнение принятых управленческих решений, которые подвержены влиянию сложной совокупности противоречивых факторов.

Блок-схема проведения анализа валютных рисков коммерческого банка представлена на рисунке 2.1.

Для оценки уровня валютного риска требуется решить следующие задачи:

-

определить объем валютных операций коммерческого банка за период (на основе данных финансовой отчетности);

-

изучить динамику валютных операций;

-

определить уровень доходности по валютным операциям;

-

выявить основные факторы валютного риска;

-

определить уровень валютного риска.

Выявление факторов, влияющих на величину валютного риска, является отправной точкой его анализа и прогнозирования. Главным фактором возникновения валютного риска (как уже отмечалось выше) являются краткосрочные и долгосрочные колебания обменных курсов, которые зависят от спроса и предложения валюты на национальных и международных рынках.

Долгосрочные факторы, влияющие на уровень валютного риска, включают:

— общей экономической ситуации в стране;

-

политической ситуации;

-

уровня процентных ставок;

-

уровня инфляции;

-

состояния платежного баланса страны;

-

системы валютного регулирования и т.д.

Краткосрочные факторы связаны с:

-

несбалансированностью отдельных рынков;

-

состоянием рыночной и конкурентной среды.

Эти факторы являются внешними относительно банка. Банк может оказывать очень незначительное влияние на их формирование, поэтому усилия банка должны быть направлены на управление валютным риском внутри самого банка, т.е. внутренними факторами. Внутренние факторы подразделяются по принципу объективных и субъективных. При этом под объективными понимаются не только макроэкономические, но микроэкономические (зависящие от микросреды, в которой существует конкретный банк), поддающиеся и не поддающиеся регулированию. Под субъективными факторами подразумеваются качества «человеческого капитала» банка: инициативность, преданность, квалификация, опыт и другие.

Рисунок 2.1 – Блок-схема проведения анализа валютных рисков коммерческого банка

Помимо деления факторов на внешние и внутренние существует также деление их на управляемые (регулируемые), условно нерегулируемые (труднорегулируемые) и неуправляемые (нерегулируемые).

Управляемые факторы – факторы, характеризующие качество работы коллектива, уровень организации работы в банке, качество управленческой работы, степень использования ресурсов, эффективность отдельных видов операций.

Условно нерегулируемые (неуправляемые) факторы – это факторы и условия, зависящие в основном от предыстории функционирования анализируемого объекта в исследуемом краткосрочном периоде, с трудом или частично поддающиеся воздействию со стороны рассматриваемого субъекта управления (в коммерческом банке к ним относятся объем и структура операций, размер банка, техническая оснащенность, структура персонала и др.)

Неуправляемые факторы – это факторы и условия. Которые не могут быть изменены субъектом управления (климатические, геологические, политические, состав клиентуры в анализируемом регионе и т.д.).

Отнесение фактора к той или иной группе зависит от уровня управления и от длительности периода реализации принятого решения.

Большинство внешних факторов, влияющих на величину валютных рисков, являются неуправляемыми или условно неуправляемыми как в краткосрочной, так и в долгосрочной перспективе для всех банков. Зачастую их даже невозможно предвидеть, и соответственно, формализовать, создать необходимые резервы или иным способом защититься от их влияния.

Методы оценки банковских рисков можно разделить на общие и специфические. К общим методам относятся методы, с помощью которых можно определить рискованность как любого инструмента, входящего в портфель, так и портфеля в целом. Специфические методы разработаны и применимы для конкретных инструментов: акций, облигаций, различных типов процентных ставок и т.п. Общие методы являются наиболее комплексными и полно отражающими ситуацию, но требуют тщательных и аккуратных расчетов и трудоемки. Применение специфических методов оправдано, если использование общих методов нецелесообразно, например, если портфель инструментов, подверженных рыночному риску, незначителен или содержит одинаковые или неоднородные инструменты.

Общие методы анализа и прогноза рисков базируются на статистических моделях различной сложности (в т.ч. VAR методиках). Их привлекательность объясняется тем, что риск портфеля или всего баланса можно выразить одной цифрой, но результаты такого расчета применяются только для текущего планирования и практически никогда – топ-менеджерами.

В целом банки предпочитают выбирать специфические для каждого инструмента методы анализа. Именно в этом случае необходимо выявлять различные факторы и оценивать степень их влияния. Примерами таких методов для оценки валютного риска могут служить факторные и экспертные оценки, расчет качественных и количественных показателей валютного риска.

Метод определения уровня риска путем экспертных оценок имеет более субъективный характер по сравнению с другими методами. Такая субъективность является следствием того, что группа экспертов, которая проводит анализ риска, высказывает свои субъективные суждения как о прошедшей ситуации, так и о перспективе ее развития. Чаще всего этот метод используется вследствие недостаточности информации для принятия управленческого решения. В обобщенном виде суть этого метода заключается в том, что банк выделяет определенную группу рисков и рассматривает их влияние на его деятельность. Это рассмотрение сводится к выставлению бальных оценок относительно возможности возникновения того или иного вида риска, а также степени его влияния на деятельность банка.

Выбор метода анализа валютных рисков в каждом конкретном случае должен быть обусловлен специализацией банка и задачами анализа.

На основе результатов анализа управляющий банка выделяет положительные и отрицательные факторы валютного риска как в краткосрочной, так и долгосрочной перспективе.

2 Методы оценки уровня валютных рисков коммерческого банка

Анализ любого вида риска означает определенное влияние различных факторов на риск, оценку конкретного вида риска в абсолютном и относительном выражении и сопоставление фактического уровня риска с оптимальным (нормативным).

Анализ валютного риска предполагает анализ валютного курса. Среди факторов, воздействующих на валютный курс, различают структурные, которые отражают состояние внутренней экономики государства, и конъюнктурные, отражающие изменение ситуации на мировых рынках. К первой группе факторов относят состояние платежного и торгового балансов, данные по денежной массе (М0, М1, М2, М3) на внутреннем рынке, уровень индексов инфляции (индекса потребительских и индекса оптовых цен) и инфляционные ожидания, уровень безработицы (занятости), показатели экономического роста страны (объемы и динамика ВВП, ВНП, промышленного и сельскохозяйственного производства), официальные учетные ставки, платежеспособность страны и доверие к национальной валюте на мировом рынке, выборы в Парламент и выборы Президента. Конъюнктурные факторы включают в себя спекулятивные операции на валютных рынках, степень развития других секторов мирового финансового рынка (рынка ценных бумаг, рынка ссудных капиталов и так далее), степень развития международного кредита.

При оценке валютного риска по конкретной валютной операции производится расчет оценочных показателей риска.

Абсолютная величина риска по валютной операции рассчитывается по формуле:

![]() ,

,

где

![]() – валютный риск операции в абсолютном

выражении;

– валютный риск операции в абсолютном

выражении;

![]() – реально

полученная прибыль по операции, ден.

ед.;

– реально

полученная прибыль по операции, ден.

ед.;

![]() – прибыль,

полученная по операции при условии,

что курс иностранной валюты, устанавливаемый

НБУ, остается неизменным в течение

срока проведения операции, ден. ед.).

– прибыль,

полученная по операции при условии,

что курс иностранной валюты, устанавливаемый

НБУ, остается неизменным в течение

срока проведения операции, ден. ед.).

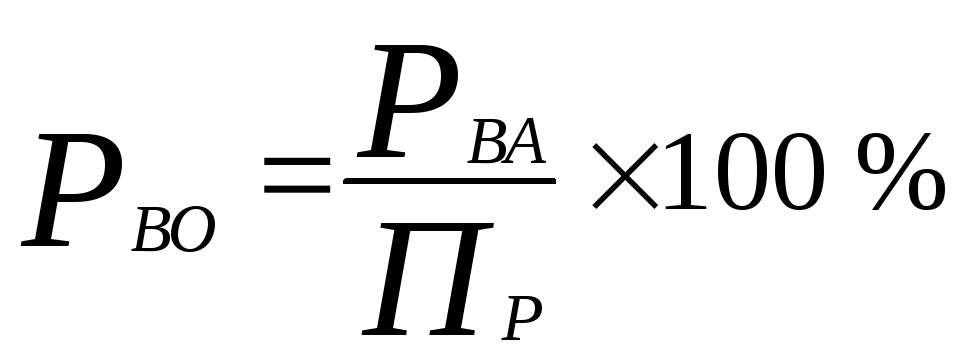

Относительную величину валютного риска по конкретной валютной операции можно определить по формуле:

,

,

где

![]() – валютный риск операции в относительном

выражении;

– валютный риск операции в относительном

выражении;

![]() –

валютный

риск операции в абсолютном выражении;

–

валютный

риск операции в абсолютном выражении;

![]() – реально

полученная прибыль по валютной операции,

ден. ед.;

– реально

полученная прибыль по валютной операции,

ден. ед.;

Размер

валютного риска можно оценить в

количественных и качественных

показателях.![]()

К количественным показателям, характеризующим уровень валютного риска, относятся:

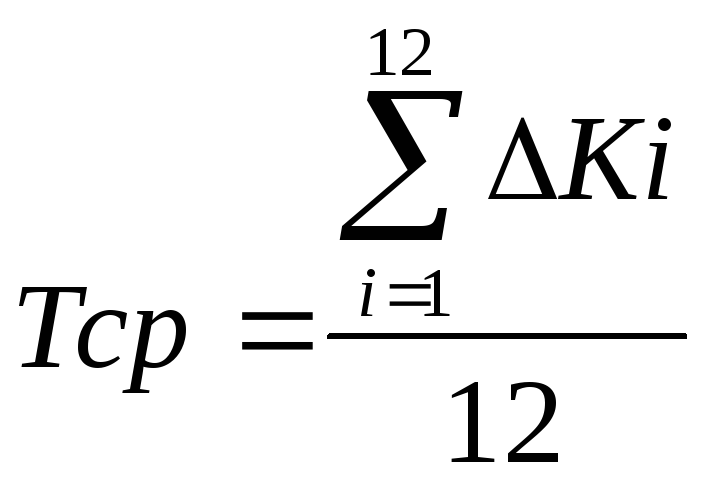

1 Средний темп абсолютного изменения валютных курсов:

![]()

,

,

где Тср- средний темп абсолютного изменения валютных курсов, ден.ед;

Кi – курс валюты в определенном месяце, ден. ед..

При

этом изменение валютного курса в

абсолютном выражении (![]() Кi)

рассчитывается как разница между курсом

валюты на конец и на начало месяца:

Кi)

рассчитывается как разница между курсом

валюты на конец и на начало месяца:

![]() Кi

= Ккн – Кнм,

Кi

= Ккн – Кнм,

где

![]() Кi

– изменение валютного курса в течение

месяца, ден.ед.;

Кi

– изменение валютного курса в течение

месяца, ден.ед.;

Кнм – курс валюты на начало месяца, ден. ед;

Кнм – курс валюты на конец месяца, ден.ед.

2

Средний темп относительного изменения

валютных курсов рассчитывается по той

же формуле, что и абсолютный темп

изменения, но относительное изменение

валютного курса (![]() Кi)

выражается в процентах и рассчитывается

следующим образом:

Кi)

выражается в процентах и рассчитывается

следующим образом:

![]()

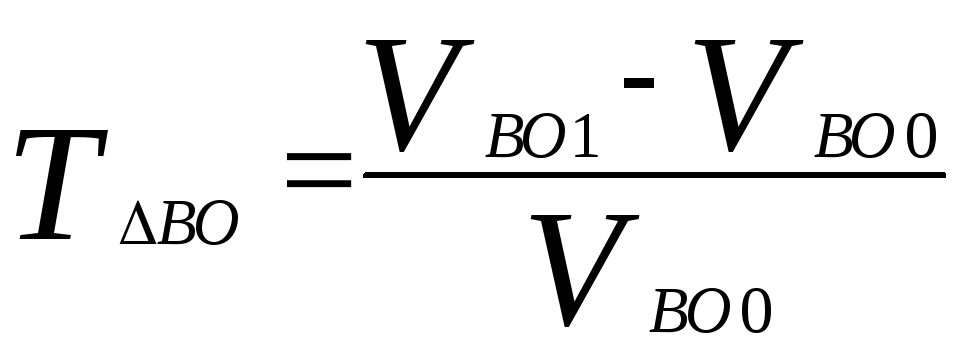

3 Средний темп изменения объема валютных операций рассчитывается как:

,

,

![]() -

средний темп изменения объема валютных

операций, ден. ед.;

-

средний темп изменения объема валютных

операций, ден. ед.;

![]() -

объем валютных операций за отчетный

период, ден. ед.;

-

объем валютных операций за отчетный

период, ден. ед.;

![]() -

объем валютных операций за предыдущий

период, ден. ед.

-

объем валютных операций за предыдущий

период, ден. ед.

4 Средний период нахождения средств на валютных счетах определяется на основе данных бухгалтерского учета. Чем длительнее этот период, тем больше вероятность наступления валютного риска.

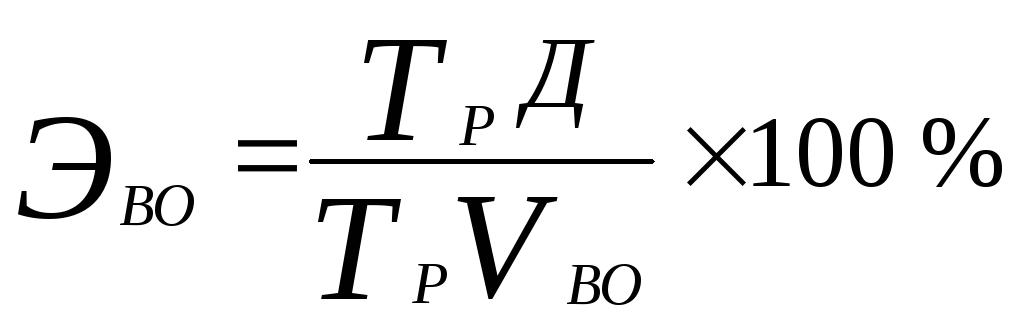

5 Эффективность валютных операций характеризуется соотношением средних темпов роста доходов по валютным операциям с темпами роста объемов валютных операций и рассчитывается по формуле:

,

,

где

![]() -

эффективность валютных операций, %;

-

эффективность валютных операций, %;

![]() -

темп роста доходов по валютным операциям,

ден. ед.;

-

темп роста доходов по валютным операциям,

ден. ед.;

![]() -

темп роста объема валютных операций,

ден. ед.

-

темп роста объема валютных операций,

ден. ед.

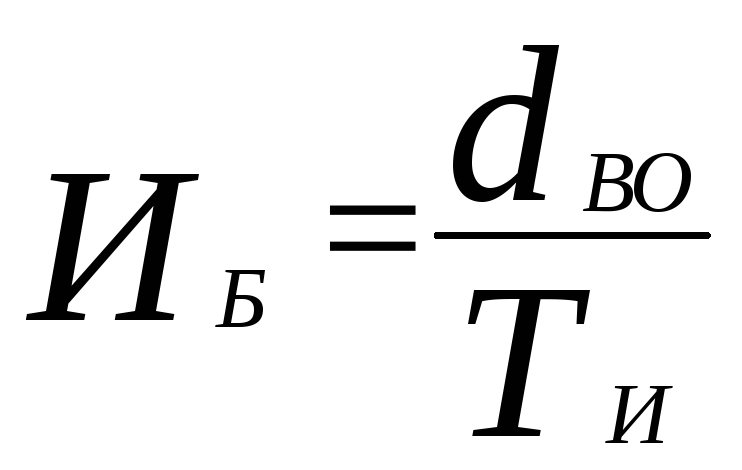

6 Показатель инфляционной безопасности валютных операций рассчитывается путем сопоставления доходности по валютным операциям с темпом инфляции:

,

,

где

![]() -

инфляционная безопасность валютных

операций, %;

-

инфляционная безопасность валютных

операций, %;

![]() -

доходность валютных операций, %;

-

доходность валютных операций, %;

![]() -

средний темп инфляции, %.

-

средний темп инфляции, %.

Кроме вышеперечисленных к количественным показателям валютного риска относятся следующие нормативы НБУ:

-

норматив длинной открытой валютной позиции (Н13/1), нормативное значение которого составляет не более 30%.

-

норматив короткой открытой валютной позиции (Н13/2), нормативное значение – не более 5%.

Качественные показатели валютного риска включают:

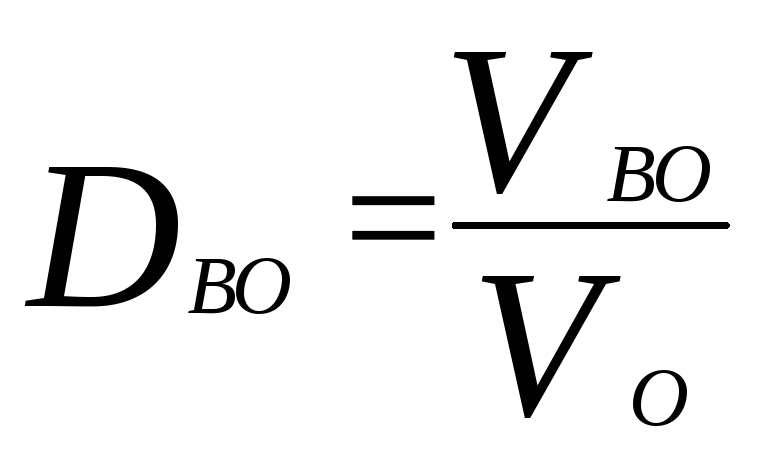

1 Доля валютных операций в общем объеме всех операций коммерческого банка рассчитывается по следующей формуле:

,

,

где

![]() -

доля валютных операций в общем объеме

операций, %;

-

доля валютных операций в общем объеме

операций, %;

![]() -

объем валютных операций, ден. ед.;

-

объем валютных операций, ден. ед.;

![]() -

общий объем операций коммерческого

банка, ден. ед.

-

общий объем операций коммерческого

банка, ден. ед.

2 Валютная позиция

Валютный риск создает открытая валютная позиция банка, которая может быть как длинной, так и короткой.

3 Уровень защищенности (безопасности) валютных операций характеризует долю валютных операций, застрахованных от изменения валютных курсов, в общем объеме валютных операций коммерческого банка. Формула расчета:

,

,

где

![]() -

уровень защищенности валютных операций,

%;

-

уровень защищенности валютных операций,

%;

![]() -

объем валютных операций, застрахованных

от изменения валютного курса, ден. ед.;

-

объем валютных операций, застрахованных

от изменения валютного курса, ден. ед.;

![]() -

общий объем валютных операций, ден. ед.

-

общий объем валютных операций, ден. ед.

4 Количество предприятий, занимающихся внешнеэкономической деятельности, которые обслуживает данный коммерческий банк определяется на основе данных, предоставляемых отделом по работе с корпоративными клиентами.

5 Соотношение валютных потоков рассчитывается как соотношение вкладов в иностранной валюте и кредитов, выданных в иностранной валюте по формуле:

,

,

где

![]() - соотношение валютных потоков, %;

- соотношение валютных потоков, %;

![]() -

вклады в иностранной валюте, ден. ед.;

-

вклады в иностранной валюте, ден. ед.;

![]() -

кредиты, выданные в иностранной валюте,

ден. ед.

-

кредиты, выданные в иностранной валюте,

ден. ед.

Оценка эффективности валютных операций базируется на существующих в идеальных условиях сбалансированной экономики взаимосвязях между валютными курсами, процентными ставками и уровнем цен в разных валютах.

В банковской практике часто используется ретроспективный анализ эффективности конверсионных валютных операций, который основан на взаимосвязях, существующих между валютными курсами и процентными ставками по вкладам (кредитам) в разных валютах.

Этот анализ можно проводить по двум направлениям:

- оценка рациональности фактически проведенных операций привлечения или размещения средств в одной валюте в сравнении с существовавшими альтернативными вариантами привлечения или размещения тех же средств в другой валюте;

- оценка доходности и риска (эффективности) проведенных конверсионных операций и ее сравнение с доходностью и риском (эффективностью) альтернативных банковских операций.

Методику ретроспективной сравнительной оценки рациональности привлечения (размещения) средств в разных валютах рассмотрим на условном примере.

Предположим, что полгода назад, когда банку были нужны гривны, он отказался от возможного привлечения средств в гривнах под 40 % годовых и привлек в депозит под 16 % годовых доллары США, которые тогда же продал и вырученные гривны использовал в расчетах по своим обязательствам. Требуется определить рациональность сделанного банком выбора варианта привлечения средств, если полгода назад валютный курс составлял 5 грн. за 1 долл. США, а в настоящее время он равен 5,3 грн. за 1 долл. США.

Для ответа на поставленный вопрос достаточно определить критическое значение валютного курса, при котором оба варианта привлечения денежных средств являются эквивалентными. Оно равно 5,6 грн. за 1 долл. США:

5 (1+0,4/2)/(1+0,16/2) = 5,6

Поскольку к концу срока депозита установился курс, не превышающий указанное значение, можно сделать вывод, что выбор банком варианта привлечения денежных средств был удачным, так как при указанной динамике валютного курса привлечение в долларах США становится более выгодным, чем эквивалентное привлечение в гривнах.

В качестве одного из основных показателей, используемых при ретроспективном анализе эффективности проведенных банком конверсионных операций в сравнении с эффективностью альтернативных банковских операций, следует отметить показатель доходности конверсионной операции, который используется для расчета доходности покупок и доходности продаж иностранной валюты. Расчет обобщающего показателя доходности купли-продажи валюты лишен экономического смысла, так как не существует процентной ставки, единой для вкладов в разных валютах.

Показатель доходности конверсионных операций упрощенно может быть представлен следующим образом:

![]()

Из формулы видно, что отказ банка от прибыльного размещения полученной в результате конверсионной операции иностранной или национальной валюты снижает доходность конверсионной операции.

Формула отражает зависимость доходности покупки и продажи валюты от курса сделки: покупка валюты по курсу, не превышающему текущий среднерыночный курс, и продажа валюты по курсу, превышающему текущий среднерыночный курс, увеличивают доходность покупки и продажи валюты, и наоборот. Наконец, формула наглядно демонстрирует зависимость доходности конверсионной операций от изменения объема открытой валютной позиции и среднерыночного валютного курса. Эта зависимость может быть представлена следующим образом:

Таблица 2.1 - Взаимосвязь курсовых разниц с величиной ОВП и тенденцией изменения валютного курса

-

Покупка(+)

Продажа (-)

Изменение валютного курса

Курсовые разницы

+

+

+

+

-

-

-

+

-

-

-

+

Таблица показывает, что любая покупка валюты в условиях роста валютного курса за определенный период и любая продажа валюты в условиях его падения содействует росту доходности конверсионных операций за этот период, и наоборот.

Сопоставив доходность, полученную от конверсионной операции, с риском ее неполучения, можно рассчитать выраженный в процентах показатель эффективности конверсионной операции (риск рассчитывается как вариация или среднее квадратическое отклонение значений доходности от их ожидаемой величины).

Приведенная к годовым процентам, формула открывает большие возможности для проведения сравнительного анализа доходности конверсионных операций и доходности других банковских операций как в ретроспективе, так и при принятии оперативных управленческих решений о целесообразности проведения тех или иных операций.

Порядок проведения ретроспективного анализа доходности валютных операций представим на условном примере.

Предположим, что банк получил межбанковский кредит в гривнах на 1 месяц под 75 % годовых и направил его полностью на покупку долларов США по текущему курсу 5 гривен за 1 долл. США для приобретения номинированных в долларах США ценных бумаг с доходностью, равной 6 % годовых. Требуется определить итоговую доходность указанных операций за рассматриваемый месяц, если в конце его установился курс 5,4 грн. за 1 долл. США.

Для решения поставленной задачи рассчитаем доходность покупки долларов США и сравним ее с доходностью привлечения рублей.

Доходность покупки долларов США равна 78,36 % годовых:

(0,06/12 х 5,3/5 + (5,3-5)/5) х 12 х 100 %.

Доходность привлечения кредитных ресурсов в гривнах равна - 75 % годовых. Таким образом, итоговая доходность совершенных операций равна 3,36 % годовых.

Итак, при рассмотрении вопросов ретроспективного анализа эффективности конверсионных операций предложены способы оценки рациональности фактически проведенных операций привлечения или размещения средств в одной валюте в сравнении с существовавшими альтернативными вариантами привлечения или размещения тех же средств в другой валюте, а также порядок расчета доходности и риска (эффективности) проведенных конверсионных операций для сравнения с доходностью и риском (эффективностью) альтернативных банковских операций.

Основой такого анализа, как отмечалось выше, являются взаимосвязи, существующие между валютными курсами, процентными ставками по вкладам и уровнем цен в разных валютах.

3 Стратегия управления валютными рисками

Главная задача управления валютным риском (risk management) состоит в выработке основных подходов к оценке риска, определении допустимого его уровня и разработке соответствующей стратегии.

Разработка стратегии управления валютными рисками проходит ряд последовательных этапов, среди которых выделяют:

-

выявление факторов, увеличивающих и уменьшающих валютный риск при осуществлении валютных операций;

-

анализ выявленных факторов с точки зрения силы воздействия на валютный риск; факторы, воздействующие на риск, рассматриваются, как правило, банками не полностью, а принимается во внимание лишь их определенный стандартный набор, который периодически пересматривается;

-

оценка валютного риска: данный этап предполагает расчет оценочных показателей валютного риска посредством определения вероятности того, что банк понесет некоторый размер потерь; это находит отражение в специально строящейся кривой вероятностей возникновения фиксированного уровня потерь, или так называемой кривой риска, для построения которой могут быть применены несколько способов (статистический, аналитический, экспертные оценки);

-

установление оптимального уровня валютного риска, которое заключается в сбалансировании объемов совершения эффективных операций и уровня валютного риска, который берет на себя банк при их совершении, так как повышенная эффективность операций при высоком уровне риска может отрицательно сказаться на деятельности банка при известном стечении обстоятельств (в ситуации, когда банк несет потери); установление оптимального уровня риска - это очень специфический вопрос, касающийся индивидуальных особенностей каждого конкретного банка;

-

анализ валютных операций с точки зрения соответствия приемлемому уровню риска: производится с целью выявления возможности и целесообразности совершения той или иной операции (имеются в виду требования стратегии риска, а именно, оптимальный уровень валютного риска) и совершается банком статистическим способом и методом экспертных оценок;

-

разработка мероприятий по разрешению валютного риска различными способами; под способами разрешения рисков понимается их избежание (контроль), удержание (согласие) и снижение их степени.