diplom25 / suslov_ibragimov_ekonometrika

.pdf

8.2.Гетероскедастичность ошибок |

263 |

ei2

s22

s2 |

yi |

|

1 |

||

|

Рис. 8.3

в которой,правда,угловой коэффициент и свободный член меняются местами.Тем

самым применяется преобразование в пространстве наблюдений такое,что диаго-

"

нальные элементы матрицы D равны 1 zi .

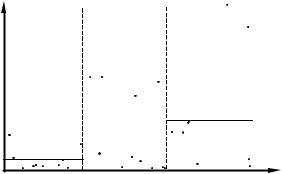

Если зависимость дисперсии от других переменных известна не точно,а только с точностью до некоторых неизвестных параметров,то для проверки гомоскедастичности следует использовать вспомогательные регрессии.

Так называемый метод Глейзера состоит в следующем.Строится регрессия модулей остатков |ei| на константу и те переменные,которые могут быть коррелированными с дисперсией(например,это может быть все множество независимых факторов или какое-то их подмножество).Если регрессия оказывается статистически значимой,то гипотеза гомоскедастичности отвергается.

Построение вспомогательной регрессии от некоторой переменной yi показано на рисунке8.3.

Другой метод( критерий Годфрея)использует аналогичную вспомогательную регрессию,в которой в качестве зависимой переменной используются квадраты остатков e2i .

Если с помощью какого-либо из перечисленных критериев(или других аналогичных критериев)проверены различн ые варианты возможной зависимости и нулевая гипотеза во всех случаях не была отвергнута,то делается вывод,что ситуация гомоскедастична или гетероскедастична без негативных последствий и что для оценки параметров модели можно использовать обычный МНК.Если же нулевая гипотеза отвергнута и поэтому,возможно,имеет место гетероскедастичность с негативными последствиями,то желательно получить более точные оценки,учитывающие гетероскедастичность.

Это можно сделать,используя для оц енивания обобщенный МНК(см.уравнение(8.2)).Соответствующее преобразование в пространстве наблюдений состоит

264 |

Глава8.Нарушение гипотез основной линейной модели |

в том,чтобы каждое наблюдение умножить на di ,т.е.требуется оценить обычным методом наименьших квадратов преобразованную регрессию с переменными diXi и di Zi .При этом не следует забывать,что если матрица факторов Z содержит свободный член,то его тоже нужно умножить на di ,поэтому вместо свободного члена в регрессии появится переменная вида (d1, . . . , dN ).Это приводит к тому, что стандартные статистические пакеты выдают неверные значения коэффициента детерминации и F -статистики.Чтобы этого не про исходило,требуется пользоваться специализированными процедурами для расчета взвешенной регрессии. Описанный методполучил названиевзвешенного МНК,посколькуонравнозначен

минимизации взвешенной суммы квадратов остатков %N d2i e2i .

i=1

Чтобы это можно было осуществить,необ ходимо каким-то образом получить оценкуматрицы D,используемойдляпреобразованиявпространственаблюдений. Перечисленные в этом параграфе методы дают возможность не только проверить гипотезу об отсутствии гетероскедастичности,но и получить определенные оценки матрицы D (возможно,не очень хорошие).

Если S2 Ñоценка матрицы σ2Ω ,где S2 Ñдиагональная матрица,составленная из оценок дисперсий,то S−1 (матрица,обратная к ее квадратному корню) Ñоценка матрицы σD.

Так,после проверки гомоскедастичности методом Глейзера в качестве диа-

гональных элементов матрицы S−1 можно взять 1 |

e c ,где ei c Ñрасчетные |

||

значения ei |

.Если используются критерии Бартлетта"|илиi| Голдфельда| | |

ÑКвандта, |

|

| | |

|

|

|

то наблюдения разбиваются на группы,для каждой из которых есть оценка дис-

персии, s2.Тогда для этой группы наблюдений в качестве диагональных элементов

l "

матрицы S−1 можно взять 1 sl .

В методе ГолдфельдаÑКвандта требуется дополнительно получить оценку дисперсии для пропущенной средней части наблюдений.Эту оценку можно получить непосредственнопоостаткампропущенныхналюденийиликаксреднее (s21 +s22)/2.

Если точный вид гетероскедастичности неизвестен,и,как следствие,взвешенный МНК неприменим,то,по крайней мере,следует скорректировать оценку ковариационной матрицы оценок параметров,оцененных обычным МНК,прежде чем проверять гипотезы о значимости коэффициентов. (Хотя при использовании обычного МНК оценки будут менее точными,но как ужеупоминалось,они будут несмещенными и состоятельными.)Простейший метод коррекции состоит в замене неизвестной ковариационной матрицы ошибок σ2Ω на ее оценку S 2,где S 2 Ñдиагональная матрица с типичным элементом e2i (т.е.квадратыостатковиспользуются как оценки дисперсий).Тогда получается следующая скорректированная оценка ковариацион-

ной матрицы a (оценка Уайта или устойчивая к гетероскедастичности оценка):

(Z "Z )−1 Z "S 2Z (Z "Z )−1 .

8.3.Автокорреляция ошибок |

265 |

8.3.Автокорреляция ошибок

Если матрица ковариаций ошибок не является диагональной,то говорят об автокорреляции ошибок.Обычно при этом предполагают,что наблюдения однородны по дисперсии,и их последовательнос ть имеет определенный смысл и жестко фиксирована.Как правило,такая ситуация имеет место,если наблюдения проводятся в последовательные моменты времени.В этом случае можно говорить о зависимостях ошибок по наблюдениям,отстоящим друг от друга на 1, 2, 3 и т.д. моментавремени.Обычнорассматривается частныйслучайавтокорреляции,когда коэффициенты ковариации ошибок зависят только от расстояния во времени между наблюдениями;тогда возникает матрица ковариаций,в которой все элементы каждой диагонали(не только главной)одинаковы 1.

Поскольку действие причин,обуславливающих возникновение ошибок,доста- |

|

точноустойчивововремени,автокорреляцииошибок,какправило,положительны. |

|

Это ведет к тому,что значения остаточной дисперсии,получе нные по стандартным |

|

(ÇштатнымÈ)формулам,оказываются ниже их действительных значений.Что,как |

|

отмечалось и в предыдущем пункте,чревато ошибочными выводами о качестве |

|

получаемых моделей. |

|

Это утверждение иллюстрируется рисунком8.4 ( n = 1). |

|

На этом рисунке: |

|

a Ñлиния истинной регрессии.Если в пер вый момент времени истинная ошибка |

|

отрицательна,то в силу положительной автокорреляции ошибок все облако наблю- |

|

дений сместится вниз,и линия оцененной регрессии займет положение b. |

|

Есливпервый момент времени истиннаяошибкаположительна,топотем жепричи- |

|

нам линия оцененной регрессии сместится вверх и займет положение c.Поскольку |

|

1В теории временных рядов это называется слабой стационарностью. |

|

x |

c |

|

|

|

a |

|

b |

|

время |

|

Рис. 8.4 |

8.3.Автокорреляция ошибок |

267 |

0 |

|

2 |

4 |

dL |

dU |

4&dU |

4&dL |

Рис. 8.5

шую сторону,при отрицательнойÑв большую сторону.Эти факты подтверждаются тем,что при больших N справедливо следующее соотношение:

dc ≈ 2(1 − r), |

(8.4) |

где r Ñоценка коэффициента авторегрессии.

Минимального значения величина dc достигает,если коэффициент авторегрессии равен +1.В этом случае ei = e, i = 1, . . . , N , и dc = 0.Если коэффициент авторегрессии равен −1 и ei = (−1)ie, i = 1, . . . , N ,то величина dc достигает

значения 4 NN− 1 (можно достичь и более высокого значения подбором остатков),

которое с ростом N стремится к 4.Формула(8.4)следует непосредственно из(8.3) после элементарных преобразований:

% |

− |

% |

|

%N |

|

|

||

|

N |

|

|

N |

|

N |

|

|

|

ei2 |

|

|

ei−1ei |

|

ei2 |

1 |

|

|

|

|

|

|

|

− |

|

|

dc = |

i=2 |

|

2 |

i=2 |

+ |

i=2 |

|

, |

% |

|

% |

|

i% |

|

|

||

|

N |

|

|

N |

|

|

|

|

|

e2 |

|

|

e2 |

|

e2 |

|

|

|

i |

|

|

i |

|

i |

|

|

|

i=1 |

|

|

i=1 |

=1 |

|

|

|

поскольку первое и третье слагаемые при больших N близки к единице,а второе слагаемое является оценкой коэффициента автокорреляции(умноженной на −2).

Известно распределение величины d,если ρ = 0 (это распределение близко к нормальному),но параметры этого р аспределения зависят не только от N и n, как для t- и F -статистик при нулевых гипотезах. ПоложениеÇколоколаÈфункции плотности распределения этой величины зависит от характера Z .Тем не менее, ДарбиниУотсонпоказали,чтоэтоположениеимеетдвекрайниепозиции(рис.8.5).

Поэтому существует по два значения для каждого(двустороннего)квантиля, соответствующего определенным N и n:его нижняя dL и верхняя dU границы. Нулевая гипотеза H0: ρ = 0 принимается,если dU ! dc ! 4 −dU ;она отвергается в пользу гипотезы о положительной автокорреляции,если dc < dL ,и в пользу

268 |

Глава8.Нарушение гипотез основной линейной модели |

|

гипотезы об отрицательнойc |

автокорреляции,если dc > 4 −dL .Если dL ! dc < dU |

|

или 4−dU < d |

! 4−dL ,вопросостаетсяоткрытым(этоÑзонанеопределенности |

|

DW-критерия).

Пусть нулевая гипотеза отвергнута.То гда необходимо дать оценку матрицы Ω.

Оценка r параметра авторегрессии ρ может определяться из приближенного равенства,следующего из (8.4):

dc r ≈ 1 − 2 ,

или рассчитываться непосредственно из регрессии e на него самого со сдвигом на одно наблюдение с принятиемÇкруговойÈгипотезы,которая заключается в том, что eN +1 = e1.

Оценкой матрицы Ω является |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

1 |

|

|

r |

|

|

r2 |

|

|

ááá rN −1 |

|

|

||||||||

|

|

|

r |

|

|

1 |

|

|

r |

|

|

ááá |

rN −2 |

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

r |

2 |

|

|

r |

|

|

1 |

|

|

|

|

r |

N |

− |

3 |

|

, |

||

|

1 r2 |

|

|

|

|

|

|

|

|

|||||||||||||

|

|

|

|

|

|

|

|

|

ááá |

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

− |

. |

|

|

. |

|

|

. |

|

|

. |

.. |

|

. |

|

|

|

|||||

|

|

.. |

|

|

.. |

|

|

.. |

|

|

|

|

.. |

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

− |

|

|

− |

|

|

|

− |

|

|

|

|

|

1 |

|

|

|

|

|

|

r |

|

|

|

r |

|

|

r |

|

|

ááá |

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

N |

|

1 |

N 2 |

N |

|

3 |

|

|

|

|

|

|

|

|

|

|||||

а матрица D преобразований в пространстве наблюдений равна |

||||||||||||||||||||||

|

|

√ |

|

0 0 ááá |

|

0 |

|

|

|

|

|

|||||||||||

|

|

1 − r2 |

|

|

|

|

|

|

||||||||||||||

|

|

|

|

|

− |

r |

1 |

0 |

|

ááá |

|

0 |

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0 |

|

|

r |

1 |

|

|

|

|

|

. |

|

|

|

|

|

||

|

|

|

|

|

− |

|

ááá |

|

0 |

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

. |

|

|

. . . |

.. |

|

. |

|

|

|

|

|

|

||||||||

|

|

.. |

|

|

.. .. |

|

|

.. |

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0 |

0 |

0 |

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

ááá |

|

1 |

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Для преобразования в пространстве наблюдений,называемом в данном случае авторегрессионным,используют обычно указанную матрицу без1-й строки, что ведет к сокращению количества наблюдений на одно.В результате такого преобразования из каждого наблюдения,н ачиная со2-го,вычитается предыдущее, умноженное на r,теоретическими остатками становятся η ,которые,по предположению,удовлетворяют гипотезе g4.

270 |

Глава8.Нарушение гипотез основной линейной модели |

8.4.Ошибки измерения факторов

Пусть теперь нарушается гипотеза g2,и независимые факторы наблюдаются с ошибками.Предполагается,что изучае мая переменная зависит от истинных значений факторов(далее в этом пункте используется сокращенная форма уравнения регрессии), zö0,а именно:

xö = zö0α + ε,

но истинные значения неизвестны,а вместо этого имеются наблюдения над некоторыми связанными с zö0 переменными zö:

|

zö = zö0 + εz , |

||

где εz |

Ñвектор-строка длиной n ошибок наблюдений. |

||

В разрезе наблюдений: |

|

|

|

|

ö |

ö0 |

α + ε, |

|

X |

= Z |

|

|

ö |

ö0 |

+ εz , |

|

Z |

= Z |

|

ö0 |

и εz Ñсоответствующие N × n-матрицы значений этих величин по на- |

||

где Z |

|||

блюдениям(т.е.,в зависимости от контекста, εz обозначает вектор или матрицу ошибок).

Предполагается,что ошибки факторов по математическому ожиданию равны нулю,истинныезначениярегрессоровиошибкинезависимыдруготдруга(покрайней мере не коррелированы друг с другом)и известны матрицы ковариации:

E(εz ) = 0, |

E(öz0!, ε) = 0, |

E(öz0!, εz ) = 0, |

(8.5) |

||

|

|

|

|

|

|

E(öz0!, zö0) = M 0, E(ε! |

, ε ) =Ω , E(ε! |

, ε) = ω. |

|

||

|

z |

z |

z |

|

|

Важно отметить,что эти матрицы и ве ктора ковариации одинаковы во всех наблюдениях,а ошибки в разных наблюдениях не зависят друг от друга,т.е.речь, фактически,идет оÇматричнойÈгомоскедастичности иотсутствии автокорреляции ошибок.

Через наблюдаемые переменные xö и zö уравнение регрессии записывается

в следующей форме: |

|

xö = zöα + ε − εz α. |

(8.6) |

В такой записи видно,чтоÇновыеÈостатки не могут быть независимыми от факто- ров-регрессоров zö,т.е.гипотезы основной модели регрессии нарушены.В рамках