2. Фонды обращения. Фонды обращения включают:

1) Готовую продукцию.

2) Товары отгруженные, но не оплаченные

3) Денежные средства.

4) Дебиторская задолженность.

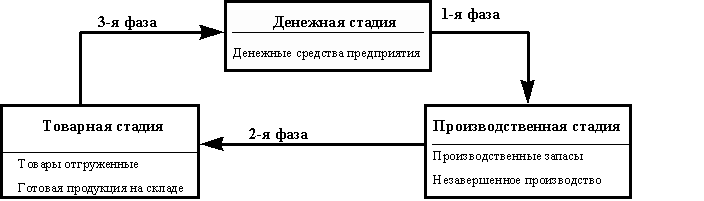

Существует три стадии обращения оборотных фондов (рис. 4.2):

1. Денежная.

2. Товарная

3. Производственная.

Рис. 4.2 Схема кругооборота ооборотных средств

В расширенном виде данную схему можно представить следующим образом:

деньги – приобретение производственных запасов – при первой производственной операции запасы становятся незавершенным производством – при последней производственной операции незавершенное производство становится готовой продукцией – готовая продукция получает товарный вид и становится товарной продукцией – товарная продукция отгружается и становится продукцией в пути – продукция поступает к потребителю и превращается в дебиторскую задолженность – происходит оплата и оборотные фонды снова вступают в денежную стадию.

Циклы оборота оборотных средств изображены на рис. 4.3

Цикл – это временной промежуток, в течение который совершается один оборот.

Поступление Оплата Готовая Оплата

сырья сырья продукция Готовой

продукции

Время оборота

Производственный цикл (ПЦ) дебиторской

задолженности (ВОб.ДЗ)

Операционный цикл (ОП)

Время оборота

кредиторской

задолженности (ВОб.КЗ) Финансовый цикл (ФЦ)

Рис. 4.3 Схема цикла оборота оборотных средств

ФЦ = ПЦ + ВОб.ДЗ – ВОб.КЗ (4.1)

, где:

ФЦ – Финансовый цикл.

ПЦ – Производственный цикл.

ВОб.ДЗ – Время оборота дебиторской задолженности.

ВОб.КЗ – Время оборота кредиторской задолженности.

4.2 Модели управления производственными запасами

Одна из наиболее важных задач управления оборотным капиталом – это определение оптимального объёма производственных запасов. Это обусловлено наличием рисков, связанных как с недостатком, так и с избытком производственных запасов.

Риски, связанные с недостатком оборотных средств:

1. Задержка в снабжении, как следствие увеличение производственного цикла.

2. Снижение объёмов продаж.

3. Проблема дополнительного финансирования.

Риски, связанные с избытком оборотных средств:

1. Рост расходов на хранение запасов.

2. Порча запасов.

(3. Увеличение налога на имущество.)

4. Возможность банкротства должников.

5. Уменьшение дебиторской задолженности или денежных средств вследствие инфляции.

Модели управления запасами

Идеальная модель – модель «Точно во время» (Япония).

Система поставки «Точно во время» может быть эффективной, если:

1. Имеется хорошая система информационного обеспечения.

2. Поставщики располагают хорошей системой контроля и качества поставки.

3. Отлажена система управления запасами.

Реальные модели: