2.Структура и показатели производственной программы.

Производственная программа состоит из 2 частей:

-плана производства продукции в натуральном выражении,

-плана производства в стоимостном выражении.

План производства в натуральном выражении содержит показатели выпуска продукции определенной номенклатуры, ассортимента и качества в физических единицах. Для измерения объемов производства в натуральных единицах используются: штуки, тонны, метры, на отдельных предприятиях применяются двойные измерители: ткани (в метрах, метрах квадратных), бумага (в тоннах, метрах квадратных), трубы (в тоннах, метрах). Одинаковая по назначению, но имеющая разные потребительские свойства продукции учитываются в условно-натуральных единицах. Топливо разной калорийности учитывается в тоннах условного топлива (за 1 т. принимаемая масса эквивалентная 7000 килокалорий), производство консервов – в усл. Банках, стеновых материалов- млн. штук условного кирпича и т.д.

Планирование производства и продаж продукции в натуральном выражении позволяет согласовать выпуск конкретных видов продукции с потребностями рынка, производственными мощностями предприятия, потребностью в ресурсах, необходимых для ее производства.

План производства продукции в стоимостном выражении содержит следующие показатели: реализованная продукция (валовый доход), товарная продукция, валовая продукция. Основной показатель этого раздела – реализованная продукция (валовый доход). Реализованная – это оплаченная покупателем продукция.

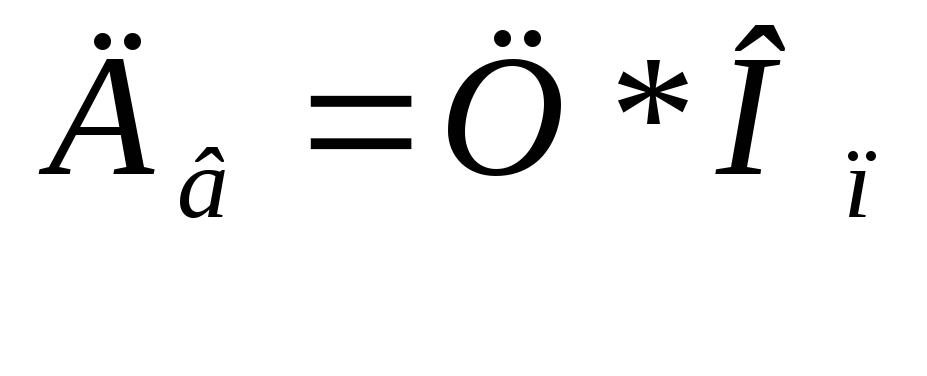

Плановый объем реализованной продукции определяется по формуле:

![]()

![]() -объем

товарной продукции i-го

вида в оптовых ценах предприятия.

-объем

товарной продукции i-го

вида в оптовых ценах предприятия.

![]() -изменение

остатков готовой продукции i-го

вида на складе предприятия на начало и

конец периода.

-изменение

остатков готовой продукции i-го

вида на складе предприятия на начало и

конец периода.

![]() -изменение

остатков готовой продукции i-го

вида, отгруженной, но не оплаченной

потребителем на начало и конец года.

-изменение

остатков готовой продукции i-го

вида, отгруженной, но не оплаченной

потребителем на начало и конец года.

Реализованная продукция характеризует валовый доход, определяемый как произведение цены на количество проданных единиц.

Кроме валового может быть определен и средний доход. СД – это величина денежных средств, получаемых предприятием от продажи продукции или услуги. Величина среднего дохода определяется отношением общей выручки от реализации на количество проданных единиц изделий.

Товарная продукция включает стоимость готовых изделий, принятых ОТК и сданных на склад; полуфабрикатов, комплектующих деталей и сборочных единиц, предназначенных для реализации на сторону;

-капитального ремонта, выполненного собственными силами, а также изделий и запасных частей, предназначенных для капитального ремонта;

-инструментов и приспособлений для собственного производства.

Выражается ТП в оптовых ценах предприятия и в сопоставимых.

Первые используются для увязки плана производства с финансовым планом; вторые – для определения темпов, динамики и изменения структуры производства.

ТП характеризует объем произведенной готовой продукции и используется для расчета затрат на производство, финансовых результатов рентабельности и др. показатели эффективности.

Валовая продукция включает стоимость всей произведенной продукции и выполненных работ, в том числе незавершенное производство. Она оценивается в сопоставимых ценах.

![]()

![]()

![]() ,

,![]() -остатки

незавершенного производства,

-остатки

незавершенного производства,

![]() ,

,![]() -остатки

инструментов и приспособлений собственного

производства на начало и конец.

-остатки

инструментов и приспособлений собственного

производства на начало и конец.

Хотя показатели товарной и валовой продукции получили широкое распространение, они имеют один общий недостаток. Дают искаженное представление о собственном вкладе предприятия в конечный результат. Объективную картину о масштабах производства дают показатели чистой и условно-чистой продукции.

Чистая продукция характеризует вновь созданную на предприятии стоимость. Не включает издержки предприятия на приобретение сырья, материалов, топлива, энергии, амортизационные отчисления.

В состав чистой продукции включаются расходы на оплату труда с начислениями на заработную плату и прибыль предприятия.

Условно-чистая продукция в отличие от чистой содержит амортизацию.

Показатели ЧП и УЧП служат для анализа производственной программы, планирования фонда оплаты труда.