2_2011

.pdfГОСУДАРСТВЕННОЕ УПРАВЛЕНИЕ

Анализ состава и содержания государственных инициатив по развитию экономики Украины инновационнымпутемпозволилсделатьрядвыводов:

инновационная деятельностьпредставляет собой завершающеезвено вцепи «научнаягипотеза / идея – исследование правомерности гипотезы или идеи – разработка механизма воплощения идеи в практику – реализация результатов научных или научно-технических разработок в реальную экономику»;

обеспечение использования достижений отечественной и мировой науки и техники для удовлетворения социальных, экономических, культурных, образовательных и других потребностей граждан– неотъемлемаясоставляющаягосударственнойцеленаправленнойполитики[1];

инновационная деятельность как процесс внедрения результатов научных и научнотехнических исследований и разработок в 80-е-90-е годы 20 столетия стала тормозом в развитии экономикиУкраиныисамойнауки;

экономические, социальные, экологические и политические потери Украины из-за отставания развития инновационной деятельности привели к необходимости отдельного ее рассмотрения на уровнеЗаконовУкраиныирешенийПравительстваУкраины;

замедленные темпы и растянутые сроки государственных решений по развитию инновационной деятельности усиливают невосполнимость социально-экономических и политическихпотерьУкраины;

слабым звеном всех государственных решений по развитию инновационной деятельности в Украине является отсутствие в них попыток установить материальную и административную ответственность руководителей всех уровней – от законодательной и исполнительной власти страны, до региональных и отраслевых руководителей и до руководителей предприятий и организаций, – за уровеньинновационногоразвитияподведомственнойимэкономики;

основные документы государственных инициатив по инновационной деятельности и инновационному развитию экономики декларативны, не имеют четких показателей и критериев достиженияцелейтакогоразвития;

сравнение графических изображений отмеченных в работе трех показателей продемонстрировало достаточно четкую закономерность из разряда парадоксов: чем больше объемы научно-технических работ, выполняемых в регионах собственными силами организаций и предприятий, тем преимущественно меньше количество предприятий в регионе, реализующих инновационнуюпродукцию.

Литература 1.Закон України «Про наукову і науково-технічну діяльність», Відомості Верховної Ради України (ВВР),

1992, №12, ст. 165.

2.Стратегія соціально-економічного розвитку України. Наукова доповідь під керівництвом академіка ЛукіноваІ.І. – К.: ІнститутекономікиАНУкраїни, 1993. – 131 с.

3.Кучма Л.Д. Путем радикальных экономических реформ. Доклад на заседании Верховной Рады Украины. 11.10.1994. Киев.

4.Кучма Л.Д. Будівництво нової України – велика спільна справа. Звернення Президента України зі щорічнимпосланнямдонароду, ВерховноїРадиУкраїнивід14.05.1998.

5.Кучма Л.Д.Україна: поступ у ХХІ сторіччя. Стратегія економічної та соціальної політики на 2000-2004 рр. ПрезидентУкраїни: Послання, стратегіявід23.02.2000 №276а/2000.

6.Кучма Л.Д. Про внутрішнє і зовнішнє становище України у 2001 році. Послання Президента України доВерховноїРадиУкраїни. 2002 рік. 31.05.2002.

7.ЗаконУкраїни. Проінноваційнудіяльність. ВідомостіВерховноїРадиУкраїни(ВВР), 2002, №36, ст. 266. 8.Кучма Л.Д. Закон України. Про пріоритетні напрями інноваційної діяльності в Україні. Відомості

ВерховноїРадиУкраїни(ВВР), 2003, №13, ст.. 93.

9.НароднегосподарствоУкраїнськоїРСРу1990 році: [статистичнийщорічник]. – К.: Техніка, 1991. – 496 с.

10.СтатистичнийщорічникУкраїниза1995 рік. – К.: Техніка, 1996. – 576 с.

11.СтатистичнийщорічникУкраїниза2000 рік. – К.: Техніка, 2001. – 600 с.

12.Концепція Державної цільової економічної програми «Створення в Україні інноваційної інфраструктурина2008-2011 роки». СхваленорозпорядженнямКабінетуМіністрівУкраїнивід6 червня2007 р.,

№381-Р. ОфіційнийвісникУкраїнивід22.06.2007. – 2007 р., 43, стор. 65, стаття1726, кодакту40047 / 2007.

13.Про затвердження Змін до переліку напрямів та спеціальностей, за якими здійснюється підготовка фахівців у вищих навчальних закладах за відповідними освітньо-кваліфікаційними рівнями. Міністерство освіти

інаукиУкраїни. Наказ№225 від21.03.2007. м. Київ.

14.Програма розвитку інвестиційної та інноваційної діяльності в Україні. Затверджено постановою КабінетуМіністрівУкраїнивід2 лютого2011 р. №389.

15.Українауцифраху2009 році. – К.: ДержкомстатУкраїни, ІАА, 2010. – 260 с.

Экономика Крыма № 2(35), 2011 год |

41 |

|

ГОСУДАРСТВЕННОЕ УПРАВЛЕНИЕ |

657.37:330.142 |

БондарО.В., полковник, |

начальникТериторіальногоКримського контрольно-ревізійногоуправління МіністерстваоборониУкраїни, КантаєваО.В., д.е.н., доцент,

Севастопольськогоінститутубанківськоїсправи УкраїнськоїАкадеміїбанківськоїсправиНБУкраїни

ПРОБЛЕМИІНФОРМАЦІЙНОГОЗАБЕЗПЕЧЕННЯУВІЙСЬКОВИХСТРУКТУРАХ ЩОДОКОНТРОЛЮ, АНАЛІЗУТАОЦІНКИДІЯЛЬНОСТІБЮДЖЕТНИХУСТАНОВ

Оцінка ефективності фінансово-господарської діяльності бюджетної установи необхідна з метою оцінювання якості управління керівником установи, ефективності використання коштів та прийняття управлінських рішень, та за підсумками оцінювання – доцільність находження на посаді керівника та відповідних посадових осіб. Оцінка ефективності фінансово-господарської діяльності підприємства неможебутизастосованадлябюджетноїустановиузв’язку звідсутністювиробництва, прибутку та інш. У бюджетній установі з метою її оцінки потрібно досліджувати законність та ефективністьвитрачаннякоштівтаматеріальнихресурсів, атакожприйняттяуправлінськихрішень.

Система державного внутрішнього фінансового контролю в Україні не має достатнього наукового, інформаційно-технічного та кадрового забезпечення в частині впровадження в практику сучасного вітчизняного та зарубіжного досвіду, розроблення та реалізації новітніх інформаційнопрограмнихпроектів.

Всучасній вітчизняній практиці контрольної діяльності набула застосування форма контролю

–аудит. Це стало можливим завдяки формуванню теоретичних і практичних основ аудиту, яке було успішно проведено у докторських дисертаціях В.С. Рудницького, О.А. Петрик, Н.І. Дорош, М.Г. Давидова, а також у наукових та навчально-методичних працях М.Т. Білухи, Ф.Ф. Бутинця, С.Ф. Голова, С.Я. Зубілевич, Л.П. Кулаковської, В.Я. Савченка, Б.Ф. Усача, Л.М. Чернелевськоготаінших.

Метою статті е визначення проблеми відсутності однозначної оцінки діяльності бюджетних установ за підсумками внутрішнього фінансового контролю та напрямки її рішення. В український економічній науці комплексного дослідження проблем оцінки діяльності бюджетних установ у військових структурах за підсумками внутрішнього фінансового контролю на сучасному етапі розвиткуекономікинездійснювалося.

Теоретичні питання фінансового контролю досліджували: О.О. Анісімов, Т.А. Башкатова, Т.А. Бутинець, О.Д. Василик, Е.О. Вознесенський, В.О. Воронов, Е.Ю. Грачева, Г.М. Давидов, Є.В. Калюга, О.П. Кириленко, М.С. Малеїн, В.М. Радіонова, Л.А. Савченко, Р.Г. Сомоєв, Н.В. Фадейкіна, В.И. Шлейников, С.О. Шохін, С.І. Юрійтаіншівітчизнянітазарубіжнівчені.

Однак, не можна по-справжньому організовувати внутрішній контроль на будь-якому підприємстві, скажімо, касових операцій, чи руху нематеріальних активів у відриві від всього комплексу об’єктів, що мають місце на підприємстві. Якщо контроль організований, то він охоплює всі без винятку об’єкти обліку та діяльність кожного працюючого. Правильно організований контроль дозволяє систематично уточнювати, коригувати та вдосконалювати функції, посадові обов’язки кожного працівника. Контроль, в результаті якого не карають людину, а радяться з нею, допомагають їй, завжди підтримується всіма працюючими. Кінцевою метою фінансового контролю бюджетної установи є перш за все - відповідь на питання – наскільки ефективно спрацювала ця установадлядосягненняконкретноїмети?

Фінансовий контроль є однією із завершальних стадій управління фінансами. Водночас він є необхідною умовою ефективності управління фінансовими відносинами в цілому. Складність розуміння фінансового контрою зумовлена складністю самих фінансів. Так само, як фінанси є основою суспільної діяльності в будь-якій сфері і водночас відображають її матеріальну результативність, так і фінансовий контроль виступає в ролі свого роду лакмусового папірця, з допомогою якого зримо проявляється весь процес руху фінансових ресурсів, починаючи зі стадії їх формування, що необхідно для початку здійснення діяльності в будь-якій сфері публічного життя, і завершуючиодержаннямфінансовихрезультатівцієїдіяльності.

Особливе місце фінансового контролю в загальній системі контролю як елемента в системі управління суспільними процесами зумовлюється його специфікою, що найяскравіше проявляється в контрольній функції самих фінансів. Об'єктивно властива фінансам здатність виражати специфічну

42 |

Экономика Крыма № 2(35), 2011 год |

ГОСУДАРСТВЕННОЕ УПРАВЛЕНИЕ

сторону виробничо-господарської діяльності в будь-якій сфері робить фінансовий контроль всеохоплюючимівсеосяжним.

Предметом державного фінансового контролю є фінансово-господарська діяльність суб’єктів господарювання у частині формування, володіння, використання та відчуження грошових коштів та інших активів, що належать та/або мають належати державі, у тому числі за зобов’язаннями по податках, зборах та інших обов’язкових платежах і відрахуваннях до бюджету та позабюджетних фондів.

Методидержавногофінансовогоконтролю– цезасоби, прийомиіспособийогоздійснення, що конкретизуютьсявметодиках(технологіях) проведеннядержавногофінансовогоконтролю.

Державна контрольно-ревізійна служба складається з Головного контрольно-ревізійного управління України, контрольно-ревізійних управлінь в Республіці Крим, областях, містах Києві і Севастополі, контрольно-ревізійнихпідрозділів(відділів, груп) врайонах, містахірайонахумістах.

Головним завданням державної контрольно-ревізійної служби є здійснення державного фінансовогоконтролюзавикористаннямізбереженнямдержавнихфінансовихресурсів, необоротних та інших активів, правильністю визначення потреби в бюджетних коштах та взяття зобов'язань, ефективним використанням коштів і майна, станом і достовірністю бухгалтерського обліку і фінансової звітності в міністерствах та інших органах виконавчої влади, в державних фондах, у бюджетних установах і у суб'єктів господарювання державного сектору економіки, а також на підприємствах і в організаціях, які отримують (отримували в періоді, який перевіряється) кошти з бюджетів усіх рівнів та державних фондів або використовують (використовували у періоді, який перевіряється) державне чи комунальне майно (далі - підконтрольні установи), виконанням місцевих бюджетів, розроблення пропозицій щодо усунення виявлених недоліків і порушень та запобігання їм уподальшому.

Головне контрольно-ревізійне управління України, контрольно-ревізійні управління в РеспубліціКрим, областях, містахКиєвііСевастополівиконуютьтакіфункції:

1)організують роботу контрольно-ревізійних підрозділів в Республіці Крим, областях, містах Києві та Севастополі по проведенню державного фінансового контролю, узагальнюють наслідки державного фінансового контролю і у випадках, передбачених законодавством, повідомляють про нихорганамзаконодавчоїтавиконавчоївлади;

2)проводять у підконтрольних установах ревізії фінансово-господарської діяльності, використання і збереження фінансових ресурсів, необоротних та інших активів, правильності визначенняпотреби вбюджетних коштах тавзяття зобов'язань, стану ідостовірності бухгалтерського облікутафінансовоїзвітності;

3)здійснюють державний фінансовий аудит виконання державних (бюджетних) програм, діяльності бюджетних установ, суб'єктів господарювання державного сектору економіки, а також інших суб'єктів господарювання, які отримують (отримували в періоді, який перевіряється) кошти з бюджетів усіх рівнів та державних фондів або використовують (використовували у періоді, який перевіряється) державнечи комунальнемайно;

5)здійснюють контроль за усуненням недоліків і порушень, виявлених під час проведення державногофінансовогоконтролю;

6)розробляютьнормативно-правовіактитаметодичнідокументизпитаньсвоєїдіяльності;

7)здійснюють методологічне керівництво і контроль за діяльністю підпорядкованих контрольно-ревізійних підрозділів, узагальнюють досвід проведення державного фінансового контролю і поширюють його серед контрольно-ревізійних служб, розробляють пропозиції щодо удосконаленнядержавногофінансовогоконтролю;

8)проводить перевірки державних закупівель та здійснює інші функції відповідно до Закону України"Прозакупівлютоварів, робітіпослугзадержавнікошти".

Органи контрольно-ревізійної служби розглядають листи, заяви і скарги громадян про факти порушеннязаконодавствазфінансовихпитань. Звернення, деповідомляєтьсяпрокрадіжки, розтрати, недостачі, інші серйозні правопорушення, негайно пересилаються правоохоронним органам для прийняттярішеннязгіднозчиннимзаконодавством.

Аудитцеперевіркапублічноїбухгалтерськоїзвітності, обліку, первиннихдокументівтаіншої інформації щодо фінансово-господарської діяльності суб'єктів господарювання з метою визначення достовірності їх звітності, обліку, його повноти і відповідності чинному законодавству та встановленим нормативам. За результатами перевірки складається аудиторський висновок, який являє собою офіційний документ, засвідчений підписом та печаткою аудитора (аудиторської фірми),

Экономика Крыма № 2(35), 2011 год |

43 |

ГОСУДАРСТВЕННОЕ УПРАВЛЕНИЕ

що містить висновок щодо достовірності звітності, повноти і відповідності чинному законодавству та встановленимнормативамбухгалтерськогооблікуфінансово-господарськоїдіяльності.

При цьому важливо зазначити, що завдання ревізії схожі із завданнями аудиту, а саме: визначення достовірності інформації, що перевіряється, та відповідність чинному законодавству здійсненихфінансово-господарськихоперацій. Водночасміжнимиєісуттєвівідмінності(табл. 1).

Таблиця1

Відмінностіміжзавданнямиревізіїтааудиту

Відмінності |

Аудит |

Ревізія |

Спрямуваннядіяльності |

Назахистінтересівклієнтів |

Насампередзахищаєінтересидержави |

Ефективність |

Клієнтомякспіввідношеннязатрат |

Відповіднимконтролюючиморганом, |

визначається |

напроведенняаудитуірезультатів |

щокількісновідображаєтьсярозмірами |

|

аудиторськоїперевірки |

донарахованихубюджетподатківта |

|

|

іншихнадходжень |

Зв'язкиміжорганізацією, |

Горизонтальнііздійснюютьсяна |

Вертикальні, тобтоздійснюютьсяв |

щопроводитьперевірку, |

добровільнійоснові |

порядкуадміністративногопризначення |

іоб'єктомконтролю |

|

|

Перевіркивибірковим |

Маєправообмежитисьвибірковою |

Повиненпровестисуцільнуперевіркуза |

методомзаумови |

перевіркоюінадатиможливість |

весьперіоддлявизначеннярозміру |

виявленняпорушень |

клієнтусамомувиправитипомилки |

шкодиівстановленнявинних |

|

завесьперіод |

|

Результати |

Ваудиторськомувисновкуі |

Вакті, щоміститьорганізаційні |

відображаються |

рекомендаціяхдляклієнта |

висновки, обов'язковівказівки, |

|

|

виконанняякихпізнішеконтролюється |

Хтооплачує |

Клієнтабозайогозгодоюорган, який |

Вищестоящиморганомабодержавою |

|

потребуєаудиторськоговисновку |

|

Розповсюдження |

Зобов'язанізабезпечити |

Маютьправоїхвисвітлитиперед |

отриманоїінформаціїі |

конфіденційність |

громадськістю |

результатів |

|

|

Внутрішній контроль — інструмент управління, що дає змогу керівництву органів державного і комунального сектору перевірити стан виконання завдань органу. Метою цього процесу є забезпечення достатньої впевненості керівництва зазначених органів у досягненні належного рівня економії, ефективності і результативності відповідно до завдань органів; достовірності фінансової, статистичної і управлінської звітності; у виконанні встановлених законодавством та керівництвом норм і правил; належному захисті активів від втрат (далі — досягнення мети). Отже, внутрішній контроль— цеуправлінськийконтроль, якийдопомагаєкерівництву вуправлінніівиконаннізавдань на постійній основі, тому внутрішній контроль не повинен розглядатися як окрема система органів державного і комунального сектору. Внутрішній контроль також повинен давати змогу викладати управлінське судження та виявляти ініціативу з метою підвищення ефективності і результативності діяльності, атакожзниженнявитрат.

Відповідно до вимог постанови Кабінету Міністрів України від 22 травня 2002 року № 685, Стандартів державного фінансового контролю за використанням бюджетних коштів, державного і комунального майна, затверджених наказом Головного контрольно-ревізійного управління України від 9 серпня 2002 року № 168, та з метою підвищення якості контрольно-ревізійної роботи у системі Збройних Сил України, упорядкування нормативно-правових актів Міністерства оборони України з питань внутрішнього фінансового контролю, створення відповідної інструктивно-методологічної бази наказом Міністра оборони України було затверджено Положення про фінансовий контроль у МіністерствіоборониУкраїнитаЗбройнихСилахУкраїни.

Фінансовий контроль у Міністерстві оборони України та Збройних Силах України організовується і здійснюється згідно з вимогами нормативно-правових актів України, наказів і директив Міністра оборони України та Положенням про фінансовий контроль у Міністерстві оборониУкраїниіЗбройнихСилахУкраїни.

Метою здійснення фінансового контролю у Міністерстві оборони України та Збройних Силах Україниє:

аналіз фінансово-господарської діяльності у Міністерстві оборони України та Збройних Силах України;

вивчення причин недоліків і порушень у фінансово-господарській діяльності, вживання дієвих заходів щодо їх усунення, своєчасного прийняття рішень і відшкодування заподіяної державі

44 |

Экономика Крыма № 2(35), 2011 год |

ГОСУДАРСТВЕННОЕ УПРАВЛЕНИЕ

матеріальної шкоди, розробка пропозицій щодо поліпшення фінансово-господарської діяльності в органах військового управління, військових частинах, військових навчальних закладах, установах і організаціях Збройних Сил України (далі – військові частини), державних підприємствах та їх об’єднаннях, установах і організаціях, що належать до сфери управління Міністерства оборони України(далі– підприємства);

вживання заходів щодо запобігання фінансовим порушенням у військових частинах та підприємствах;

надання командувачам, командирам (начальникам) допомоги в організації та веденні фінансово-господарськоїдіяльності.

Завданням фінансового контролю в Міністерстві оборони України і Збройних Силах України є контрольза:

дотриманням вимог Конституції та законів України, акті Президента України, Кабінету Міністрів України, інших нормативно-правових актів, наказів і директив Міністра оборони України у сферіфінансово-господарськоїдіяльності, цьогоПоложення;

дотриманням фінансово-господарської дисципліни, збереженням, цільовим та ефективним використанням бюджетних коштів, збереженням та раціональним використанням державного майна, ефективністю і законністю (правомірністю) його відчуження, якістю проведення інвентаризацій майна, іншихактивівіпасивіввійськовихчастинтапідприємств;

дотриманням вимог нормативно-правових актів при витратах коштів і військового майна, правильноюорганізацієюіведеннямгосподарськоїдіяльностівійськ(сил);

якістюпланування, ціноутворення, виконаннямдоговірнихзобов’язаньвійськовимичастинами тапідприємствами;

повнотою оприбуткування матеріальних цінностей і правильністю їх списання військовими частинамитапідприємствами; розрахункамизплатнимиспоживачами;

забезпеченням збереження військового майна та коштів; попередженням безгосподарності і марнотратствапривитратахкоштівівійськовогомайнавійськовимичастинамитапідприємствами; виконанням кошторису Міністерства оборони України та своєчасним виконанням зобов’язань

переддержавнимбюджетомвійськовимичастинамитапідприємствами; правильною і своєчасною виплатою особовому складу Збройних Сил України грошового

забезпечення і заробітної плати; виплатою інших видів соціальної допомоги військовослужбовцям та членамїхніхсімей;

станом бухгалтерського обліку, законністю (правомірністю) фінансово-господарських операцій, повнотою і своєчасністю документального оформлення та відображення в обліку фінансових, кредитних та розрахункових операцій, законністю (правомірністю) їх здійснення, правильністю ведення бухгалтерського обліку і складання звітності, своєчасністю їх подання військовимичастинамитапідприємствами;

станом контрольно-ревізійної роботи, виконанням пропозицій і усуненням недоліків за актами ревізій фінансово-господарської діяльності, організацією внутрішнього контролю у військових частинахтапідприємствах;

повнотою і своєчасністю документального оформлення та відображення в обліку фінансових, кредитних та розрахункових операцій, законністю їх здійснення, правильністю ведення бухгалтерськогооблікуіскладаннязвітностівійськовимичастинамитапідприємствами.

У Міністерстві оборони України та Збройних Силах України здійснюється фінансовий контроль:

попередній– допроведенняфінансово-господарськихопераційшляхомперевіроккошторисно- планових, договірних, розрахункових та інших документів у процесі фінансового планування, нарахування грошового забезпечення і заробітної плати, реєстрації штатних розписів, аналізу дотриманнядоговірнихумовтощо;

поточний – шляхом перевірок виконання кошторисів, ведення бухгалтерського обліку, аналізу звітності;

наступний (послідуючий) – після проведення фінансово-господарських операцій шляхом документальнихревізійіревізійокремихпитаньфінансово-господарськоїдіяльностізаобліковимита звітними даними, прибутково-видатковими документами, перевірки фактичної наявності коштів, цінностейібланківсуворогооблікупофінансовійслужбі.

Головним завданням органів контрольно-ревізійної служби Збройних Сил України є здійснення фінансового контролю за використанням і збереженням державних фінансових ресурсів, необоротних та інших активів, правильністю визначення потреби в бюджетних коштах та взяття

Экономика Крыма № 2(35), 2011 год |

45 |

ГОСУДАРСТВЕННОЕ УПРАВЛЕНИЕ

зобов’язань, ефективним використанням коштів і майна, станом і достовірністю бухгалтерського обліку і фінансової звітності у бюджетних установах та у суб’єктах господарювання, а також на підприємствах і в організаціях, які отримують (отримували в період, який перевіряється) кошти з бюджетів усіх рівнів та державних фондів або використовують (використовували у періоді, який перевіряється) державне майно, розроблення пропозицій щодо усунення виявлених недоліків і порушеньтазапобіганняїхуподальшому.

Фінансовий контроль реалізується органами контрольно-ревізійної служби через проведення фінансовогоаудитутаінспектування.

Фінансовий аудит є різновидом фінансового контролю і полягає у перевірці та аналізі фактичного стану справ щодо законного та ефективного використання державних коштів і майна, правильності ведення бухгалтерського обліку і достовірності фінансової звітності, функціонування системивнутрішньогоконтролю. Результатифінансовогоаудитутаїхоцінкавикладаютьсяузвіті.

Інспектування здійснюється у формі ревізії та полягає у документальній і фактичній перевірці певного комплексу або окремих питань фінансово-господарської діяльності підконтрольної установи, яка повинна забезпечувати виявлення наявних фактів порушення законодавства, встановлення винних у їх допущенні посадових і матеріально відповідальних осіб. Результати ревізії викладаються вакті.

Ревізії повинні забезпечити виявлення і блокування діяльності, що загрожує економічній безпеці Збройних Сил України, спричиняє зростання дебіторської та кредиторської заборгованості, спрямована на здійснення господарських операцій, які не передбачені або заборонені чинним законодавством, неефективне використання державних коштів і майна, а також сприяти зміцненню фінансово-господарської дисципліни, поліпшенню фінансового стану державних підприємств, установ та організацій, що входять до сфери управління Міністерства оборони України, збереженню державногомайна, поповненнюдоходівДержавногобюджетуУкраїни.

Аналіз фінансового стану підприємства починається із загальної його оцінки за показниками, які характеризують: забезпеченість підприємства власним капіталом, раціональність розміщення власного капіталу, величину і частку робочого капіталу, ефективність використання власного капіталу, ефективність використання власного оборотного капіталу, ефективність використання сукупногокапіталу, фондовіддачуактивівпідприємства.

Аналіз і загальна оцінка фінансового стану підприємства проводиться з метою оперативного реагування і прийняття управлінських рішень, скерованих на зміцнення фінансового стану, забезпеченняфінансовоїстабільностівнаступномуперіодіінаперспективу.

Поглиблений аналіз — деталізований факторний аналіз і оцінка структурних змін майнового і фінансового стану підприємства та можливостей його розвитку на перспективу. Він конкретизує і доповнює експрес-аналіз, дає можливість всебічно оцінити фінансовий стан суб’єкта господарювання, пооб’єктно виявити внутрішньогосподарські резерви, визначити шляхи та прийняти управлінські рішення щодо їх використання. Ступінь деталізації залежить від уміння, мети і бажання аналітика.

В аналізі зосереджується увага на таких об’єктах, що потребують детального вивчення: склад і структура активів і пасивів балансу підприємства, структура власного капіталу, розміщення власного капіталу та довгострокових залучених коштів, стан і ефективність використання основних фондів та інших необоротних активів, оборотні засоби та джерела їх формування, тривалість операційного циклу, дебіторськаі кредиторськазаборгованість, фінансові результати, рух грошових потоків, ділова активність.

При подальшому розгляді всіх факторів, які впливають на якість оцінки фінансовогосподарської діяльності бюджетних установ, можливе створення методології оцінки діяльності керівногоскладуустанови.

Напрямкамирішенняпроблемивважаємо:

визначенняосновнихризиківудіяльностібюджетноїустановитафакториякіможутьвпливати наїхвиникнення;

встановленняосновнихгруппитань, якіпотребуютьдослідженнядляздійсненняоцінки; визначенняфакторів, яківпливаютьнаобсягифінансовихпорушеньтаїхпідсумки; правильністьприйняттяуправлінськихрішень.

вибірметоду оцінки, якийвраховуєвсіосновніфакториякостідіяльностікерівництватавсього особовогоскладубюджетноїустанови;

знаходження загального підходу в оцінці різних, за своєю діяльністю та методів досягнення кінцевоїметидіяльності, установ.

46 |

Экономика Крыма № 2(35), 2011 год |

ГОСУДАРСТВЕННОЕ УПРАВЛЕНИЕ

Визначення методики оцінки фінансово-господарської діяльності бюджетних установ дасть змогу у подальшому підбору та комплектуванні управлінців на керівні посади та , як наслідок, економіїбюджетнихкоштівйефективногоїхвикористання.

Створення сучасної системи державного внутрішнього фінансового контролю потребує врахування традицій країни у сфері державного управління, державного та адміністративнотериторіального устрою і процесу його удосконалення, узгодження із загальними принципами та пріоритетами фінансової (зокрема в бюджетному процесі) і майнової політики, а також з процесом реформ, що проводяться у цій сфері. На сучасному етапі, у період реформування з огляду на зазначене та з урахуванням принципу ефективності бюджетної системи державний внутрішній фінансовий контроль слід розвивати у комплексі з проведенням адміністративної реформи та реформиадміністративно-територіальногоустроюнадемократичнихзасадах.

У зв’язку з чим вважаємо за необхідне визначити основні напрямки методології оцінки фінансово-господарськоїдіяльностібюджетнихвійськовихустанов.

Література

1.БюджетнийкодексУкраїни, ст.26.

2.Закон України “Про аудиторську діяльність” № 3125-ХІІ від 22 квітня 1993 року (в редакції Закону Українивід14 вересня2006 року№140-V), ст. 8.

3.ЗаконУкраїни“Продержавнуконтрольно-ревізійнуслужбувУкраїні” №2939-ХІІвід26 січня1993 р. 4.Постанова Кабінету Міністрів України від 22 травня 2002 року № 685 “Про здійснення міністерствами,

іншимицентральнимиорганамивиконавчоївладивнутрішньогофінансовогоконтролю”.

5.Постанова Кабінету Міністрів України від 31 грудня 2004 року №1777 (зі змінами і доповненнями) “ПропорядокпроведенняорганамиДКРСаудитуфінансовоїтагосподарськоїдіяльностібюджетнихустанов”.

6.Постанова Кабінету Міністрів України від 25 березня 2006 року “Про порядок проведення органами ДКРСдержавногофінансовогоаудитудіяльностісуб’єктівгосподарювання”.

7.Постанова Кабінету Міністрів України від 10 січня 2010 року №2 “Про проведення внутрішньої контрольно-ревізійноїроботивсистеміцентральногоорганувиконавчоївлади”.

336.15 |

НаливайченкоС.П., д.э.н, профессор, |

|

Крымскийэкономическийинститут |

|

КНЭУимениВадимаГетьмана |

ПЕНСИОННАЯРЕФОРМАКАКИНСТРУМЕНТСБАЛАНСИРОВАНИЯ ФИНАНСОВЫХРЕСУРСОВГОСУДАРСТВА

С целью обеспечения пенсионного страхования в Украине создано самостоятельное государственноеучреждение, котороеимеетстатусгосударственногоцелевоговнебюджетногофонда - Пенсионный фонд Украины (ПФУ). Пенсионный фонд Украины является наибольшим внебюджетным целевым фондом. Тенденция, которая наблюдается в Украине, довольно печальна: сокращение удельного веса работающего населения и увеличение числа пенсионеров. Демографические прогнозы и расчеты свидетельствуют о том, что если систему не изменить, то в будущем появятся очень высокие риски того, что пенсионных взносов работающих людей не будет достаточнодлятого, чтобыобеспечиватьвыплатупенсийпенсионерам.

Вопросы реформирования системы пенсионного обеспечения в последний год получили активное обсуждение в обществе, среди политиков и журналистов. Вместе с тем они однократно изучались отечественными экономистами, среди которых следует отметить цикл работ В. Полозенко, статьиВ. Бончика, В. Мельничук, Ю. Туряницыидругих[1-5].

Целью статьи является изучение основных направлений пенсионной реформы Украины с цельюобеспечениясбалансированностифинансовыхресурсовгосударства.

Современная пенсионная системаУкраины, основой которой являетсявведенноесянваря2004 года общеобязательное государственное пенсионное страхование, является результатом эволюционной трансформации института пенсионного обеспечения, который сформировался после обретения независимости в начале 90 годов ХХ века и, в свою очередь, фактически, был своеобразным«пенсионнойнаследием» бывшегоСССР.

Экономика Крыма № 2(35), 2011 год |

47 |

ГОСУДАРСТВЕННОЕ УПРАВЛЕНИЕ

Одной из важнейших реформ, о которых заявила, нынешняя власть в Украине является пенсионная реформа. Ее важность трудно переоценить, эта реформа крайне необходима стране и тянуть с ее проведением нельзя. В Украине о проведении пенсионной реформы говорили годами, однако никаких реальных шагов в этом направлении сделано не было. В проведении пенсионной реформы, как и многих других, Украине существенно отстает от наших соседей, которые эти реформыпровеливконце1990-х– начале2000-хгодов.

Противоречивые высказывания чиновников усиливают неуверенность граждан в будущем, а нежелание чиновников открыто обсуждать, запланированы свои действия приводят к значительным социальным и экономическим потерям. Проанализируем информационные сообщения правительства попенсионнойреформевУкраине.

1.Пенсионный возраст для женщин хотят повысить с 55 до 60 лет. Повышение начнется с февраля 2011 года на полгода ежегодно и продлится до 2020 года. Коснется женщин, родившихся после31 января1956 года. Родившиесяс1 февраляпо31 июля1956 годапойдутнапенсиюв55 лети 6 месяцев, с 1 августа 1956 по 31 января 1957 - в 56 лет, а с 1 августа 1960 года и позже - уже в 60. Мужчины, какисейчас, будутуходитьнапенсиюв60.

2.Максимальный размер пенсии хотят установить на уровне 12 прожиточных минимумов для лиц, утратившихтрудоспособность(с1 января9000 грн.). .

3.Спецпенсии тем, кто имеет право досрочного выхода на пенсию (военные, милиция, СБУ), хотятвыплачиватьлишьпридостиженииобщеустановленногопенсионноговозраста(60 лет).

4.Минимальный стаж для получения социальной пенсии по возрасту (50% от минимальной) хотятповыситьс5 до15 лет.

5.Минимальный стаж (с которого уплачены взносы в Пенсионный фонд) для назначения пенсииповозрастухотятповыситьс20 до30 летдляженщинис25 до35 летдлямужчин.

6.Для мужчин, находящихся на государственной службе предлагают повысить выход на пенсиюс60 до62 лет, дляженщинс55 до60 лет.

7.Работающим пенсионерам предлагают не выплачивать надбавки к пенсии за сверхурочный стаж(плюс1% к пенсии закаждый дополнительно отработанный год: свыше30 лет дляженщин и 35 летдлямужчин) идоплатыкпрожиточномуминимумуприегоувеличении.

8.Работникам бюджетной сферы при выходе на пенсию предлагают единоразово выплачивать материальнуюпомощьвразмере10 месячныхпенсий.

9.Назначение пенсий предлагают проводить только с заработка и только по данным персонифицированногоучета(ведетсясиюля2000 года).

10.Предлагают ввести накопительную систему обязательного государственного пенсионного страхования, нотолькотогда, когдабюджетПенсионногофондастанетбездефицитным.

Большинство из представленных выше мероприятий направлены на сокращение расходов ПФУ, а не реформирование институтов организации системы пенсионного обеспечения. Поэтому, несмотря на важность сбалансирования бюджета ПФУ как одного из основных инструментов стабилизации системы государственных финансов, пенсионная реформа не должна подменяться цельюсбалансированностидоходовирасходовПФУ.

Стабилизация финансового состояния Пенсионного фонда стала одной из предпосылок осуществления пенсионной реформы. Основными направлениями при реформировании пенсионной системыУкраинынаданныймоментявляются:

обеспечениеустойчивогоисвоевременногофинансированиярасходовнавыплатупенсий; усиление контроля над рациональным использованием средств, предназначенных для

пенсионного обеспечения, в частности, предприятиями почтовой связи и банками, через которые осуществляетсявыплатапенсий;

совершенствование работы с предприятиями, учреждениями, организациями и гражданами, имеющимипросроченнуюзадолженностьпообязательнымплатежамвПенсионныйфонд;

повышение качества и оперативности обслуживания пенсионеров, других граждан в органах ПенсионногофондаУкраины;

развитиесовременныхинформационныхтехнологийвработеПФУ; обеспечение открытости в работе органов Пенсионного фонда Украины, улучшение качества

информированиянаселенияобихдеятельности; разработка и представление в установленном порядке предложений по углублению

дифференциацииразмеровпенсий; обеспечение повышения пенсий в связи с увеличением стоимости одного года страхового

стажа;

48 |

Экономика Крыма № 2(35), 2011 год |

ГОСУДАРСТВЕННОЕ УПРАВЛЕНИЕ

внесение предложений по внедрению и развитию накопительной пенсионной системы путем нормативно-методического обеспечения перехода к параллельным системам общеобязательного и добровольногопенсионногострахованиянаосновеперсонифицированныхсчетов;

создание необходимых организационно-технических предпосылок для внедрения единого социальноговзноса, обязательногонакопительнойпенсионнойсистемы;

обеспечение устойчивого финансирования и выплаты пенсий, недопущения задолженности по пенсионнымвыплатам;

дальнейшеереформированиепенсионнойсистемы.

Единственное, на что можно полагаться при исследовании намерений правительства относительно пенсионной реформы так это Программа экономических реформ «Богатое общество, конкурентоспособная экономика, эффективноегосударство», котораябыла наработанаКомитетом по экономическим реформам при Президенте Украины и была представлена Виктором Януковичем 2 июня 2010-го года. В этой программе среди мер стабилизации солидарной пенсионной системы отмечена необходимость: «повысить минимальную продолжительность страхового стажа для получения пенсии по возрасту с текущих 5 до 15 лет; стимулировать более поздний выход на пенсию путем повышения нормативной продолжительности стажа с 20/25 лет до 30/35 лет; выровнять пенсионный возраст для женщин и мужчин (постепенно, с шагом по 6 месяцев каждый год в течение 10 лет)». Следовательно, Президент в своей программе экономических реформ подчеркнул необходимость повышения пенсионного возраста женщин (разумеется, чтобы сравнять пенсионный возраст для женщин и мужчин нужно повысить его для женщин: никто не подумает, что пенсионный возрастдлямужчинможетснизиться) [6].

Вторым важным источником информации о планах пенсионной реформы является МеморандумобэкономическойифинансовойполитикесМеждународнымвалютнымфондом.

Система формирования, накопления и использования средств, необходимых для обеспечения достаточных и бесперебойных пенсионных платежей не является простой. А в процессе проведения пенсионнойреформыонаещебольшеосложняется.

С целью решения этих задач ПФУ осуществляет мобилизацию финансовых ресурсов, необходимых для обеспечения таких выплат, управление финансами пенсионного обеспечения и организацию платежей населению, связанных с обслуживанием и социальной поддержкой пенсионеров. ПФУ, а также его управление в АР Крым, в областях, в Киеве и Севастополе является юридическими лицами. Фонд имеет право заниматься коммерческой деятельностью, связанной с инвестированием в ценные бумаги и депозиты коммерческих банков. Ему позволено принимать участие в учреждении предприятий и вложении финансовых ресурсов в их капиталы. ПФУ может проводить денежно-вещевые лотереи и осуществлять благотворительные мероприятия. С целью финансирования расходов в ПФУ мобилизуются собственные и переданные доходы. Собственные доходы - это поступление в ПФУ в форме обязательных и добровольных взносов предприятий, учреждений и граждан, доходы от финансовых санкций и коммерческой деятельности фонда. К переданным доходам относятся средства, что передаются в фонд из государственного и местного бюджетов, средства, что поступают в фонд от плательщиков единственного сельскохозяйственного налога.

Состояние бюджета Пенсионного фонда в целом зависит от многих составляющих: уровня заработной платы, положения на рынке труда, налоговой, страховой и социальной политики государства. Вместе с тем, наибольшее негативное влияние на финансовое положение Пенсионного фонда, каксвидетельствуютрезультатыисследования, оказываютследующиефакторы:

снижениечисленностизанятыхвэкономикеиувеличениедемографическойнагрузки; существенный рост прямого перераспределения поступающих страховых взносов на

финансированиевыплаткомпенсационногохарактера; невыполнение утверждаемых законами о государственном бюджете показателей по

перечислению средств, плановое недофинансирование выплат, подлежащих возмещению за счет средствфедеральногобюджета;

-неадекватность доходов и обязательств ПФУ в отношении индивидуальных предпринимателей, занимающихсячастнойпрактикой, нотариусов, адвокатов, фермеров.

Согласно действующему законодательству запрещается использовать средства Пенсионного фонда не по целевому назначению, в том числе на кредитные операции, предоставление ссуд. В случае отсутствия задолженности по выплатам пенсий временно свободные средства могут быть использованы на приобретение государственных ценных бумаг. Управление средствами фонда

Экономика Крыма № 2(35), 2011 год |

49 |

ГОСУДАРСТВЕННОЕ УПРАВЛЕНИЕ

осуществляет специальный орган - Пенсионный фонд Украины. Средства Пенсионного фонда сохраняютсянарасчетныхсчетахвучрежденияхбанковиизъятиюнеподлежат.

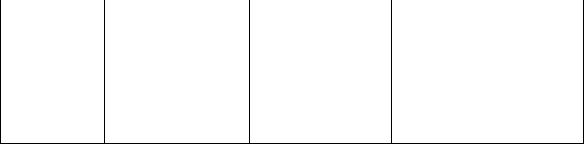

Входе анализа основных показателей пенсионного обеспечения автором выявлено то, что соотношение средней месячной пенсии и среднего размера заработной платы остается недостаточнымдляподдержаниянеобходимогожизненногоуровняпенсионеров.

Вразвитых странах размер пенсии составляет 60-80% заработной платы, в то время как в Украине этот показатель достигает 30-45%. Вместе с тем вышеуказанный коэффициент является одним из основных показателей, определяющих социальную сущность и экономическую стабильностьвсейпенсионнойсистемы.

|

|

|

Таблица |

|

СредняязаработнаяплатаисредняяпенсиявУкраине в2003-2009 годах(грн. / мес.) |

||||

Год |

Средняязарплата |

Средняяпенсия |

Средняяминимальнаяпенсия |

|

одногоработающего |

|

|

||

|

|

|

|

|

2003 |

462,0 |

136,6 |

48,7 |

|

2004 |

590,0 |

182,2 |

50,0 |

|

2005 |

806,0 |

316,2 |

332,0 |

|

2006 |

1041,0 |

406,8 |

358,5 |

|

2007 |

1351,0 |

478,4 |

400,8 |

|

2008 |

1806,0 |

571,4 |

479,8 |

|

2009 |

1906,0 |

898,4 |

497,2 |

|

Источник: составленоавторомнаосноведанныхГосударственногокомитетастатистикиУкраины[7]

Целью проведения пенсионной реформы в Украине является эффективное и системное реформирование пенсионной системы, реализация эффективной и понятной пенсионной политики, направленной на обеспечение стабильного функционирования пенсионной системы, достойного уровня жизни пожилых людей и других категорий граждан, утративших трудоспособность, адекватного их жизненным потребностям, создание действенных механизмов защиты прав и интересовтакихграждан, обеспечениепрозрачностипенсионнойсистемы.

В процессе дальнейшего проведения пенсионной реформы необходимо решить следующие задачи:

сбалансироватьсолидарнуюсистему; продолжить выплату минимальных пенсий на уровне не меньше чем прожиточный минимум

длялиц, которыепотерялиработоспособность; создать условия для формирования населением достаточных пенсионных накоплений как

путем внедрения накопительной системы пенсионного страхования, так и путем развития системы добровольныхпенсионныхнакопленийзасчетсредствгражданиихработодатели;

обеспечить поддержку оптимальной дифференциации размеров пенсий, в том числе путем введенияэффективногоисправедливогомеханизма ростапенсионныхвыплат.

Вместе стем следует отметить, что основные мероприятия, которыепредставляютсяорганами исполнительной власти как элементы пенсионной реформы, направлены на сбалансирование средств Пенсионного фонда Украины, а не на структурное реформирование самой системы пенсионного обеспечения. Введение накопительной системы пенсионного страхования размыто во времени и связано со сбалансированием доходов и расходов ПФУ. Однако нет никакой уверенности в том, что накануне очередных политических выборов, исключительно важных для их потенциальных победителей не будут использоваться инструменты социального популизма, отлично зарекомендовавшие себя практикой последних лет, и результате чего бюджет ПФУ также станет разбаланированным

Для создания универсальной и понятной законодательной базы дальнейшего реформирования национальной пенсионной системы необходимо ее унифицировать по однородным группам правоотношений, отойдя от урегулирования условий пенсионного обеспечения отдельных профессиональныхкатегорийгражданразличнымизаконодательнымиактами.

Это создаст предпосылки для дальнейшей кодификации пенсионного законодательства. Вопросыпенсионногообеспечениядолжнырегулироватьсяисключительнопенсионнымизаконами.

Литература 1. БончикВ.М. Финансированиепенсионныхсхем// Пенсионныефондыиинвестиции/ В.М. Бончик. -

2008. - №1.

50 |

Экономика Крыма № 2(35), 2011 год |