3. Фінансова політика

Фінансова політика — це сукупність заходів держави з мобілізації фінансових ресурсів, їх розподілу й використання з метою досягнення певних економічних, соціальних і міжнародних цілей, підпорядкованих реалізації інтересів суспільства.

Фінансова політика має забезпечувати нормальне функціонування фінансової системи держави і на цій основі — ефективніше виконання державою соціальних, економічних, екологічних, оборонних та інших функцій.

Зміст фінансової політики визначається прийнятою концепцією розвитку фінансів, її стратегічними цілями, що розкривають основні напрями формування, розподілу та використання фінансів, і системою заходів, які здійснюють органи державної влади та управління щодо досягнення поставлених цілей. При цьому заходи у фінансовій сфері та кожній з її підсистем мають бути узгоджені з тими, що здійснюються в інших сегментах соціально-економічної політики — грошово-кредитному, ціновому, оплати праці.

Найважливіша мета фінансової політики — збільшити обсяг фінансових ресурсів па основі економічного розвитку, нарощування державних фінансів, необхідних для повнішого задоволення потреб суспільства.

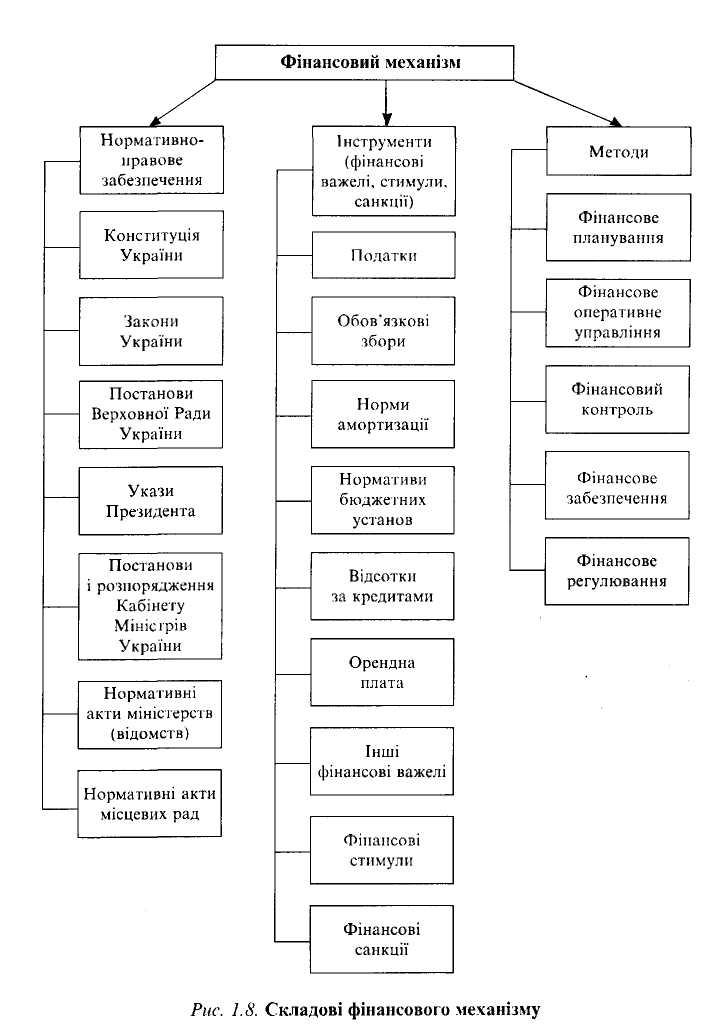

Фінансовий механізм — це сукупність видів, форм і методів організації фінансових відносин. Наприклад, у бюджетно-фінансовій сфері за допомогою податків як форми вилучення частини первинних доходів суб'єктів господарювання і працюючого населення реалізуються основні фінансові відносини між ними і державою. Надаючи субсидії для виробництва окремих соціально значущих товарів (продуктів харчування, медичних препаратів тощо), фінансову підтримку окремим галузям і підприємствам, держава тим самим реалізує особливий вид фінансових відносин у цій сфері. Таким чином, фінансовий механізм у межах виробництва суспільного продукту виконує функції акумуляції фінансових ресурсів, фінансування витрат, стимулювання та регулювання.

У структурі фінансового механізму виокремлюють мобільний блок елементів, який становлять податкові ставки, база оподаткування, нормативи обов'язкового резервування грошових коштів, облікова ставка рефінансування, рівень нормованих витрат. Ці елементи частіше, ніж інші, коригуються з урахуванням інтересів суб'єктів економічних відносин та особливостей економіки. Фінансовий механізм можна подати як застосування певних фінансових методів, важелів, стимулів і санкцій, передбачених законодавчо-нормативними актами, з метою здійснення розподілу і перерозподілу ВВП. Складові фінансового механізму наведені на рис. 1.8.

Процес розподілу і перерозподілу виробленого в суспільстві валового внутрішнього продукту забезпечується із застосуванням методу фінансового планування.

Фінансове планування — це діяльність із складання планів формування, розподілу і використання фінансових ресурсів на рівні окремих суб'єктів господарювання, їх об'єднань, галузевих структур, територіально-адміністративних одиниць та країни в цілому.

При виконанні фінансових планів виникає потреба у фінансовому оперативному управлінні як діяльності, пов'язаній з необхідністю втручання в розподільчі процеси з метою ліквідації диспропорцій, подолання недоліків, своєчасного перерозподілу коштів, забезпечення досягнення запланованих результатів. Під час складання й виконання фінансових планів, а також по закінченні певних періодів здійснюється фінансовий контроль, спрямований на перевірку правильності вартісного розподілу і перерозподілу валового внутрішнього продукту, а також цільового витрачання коштів із відповідних фондів.

Фінансовий контроль є необхідною умовою безперебійного і поступового розвитку економіки. Він може бути державним і внутрішньогосподарським, за часом — попереднім, поточним і подальшим та здійснюватися різними методами (ревізія, перевірка, обстеження тощо).

Фінансове забезпечення — це формування цільових грошових фондів у достатньому розмірі та їх ефективне використання.

Основними елементами фінансового забезпечення суб'єктів господарської діяльності є такі:

самофінансування (відшкодування витрат на основну діяльністьта її розвиток за рахунок власних джерел);

кредитування (надання коштів за принципами поворотності,платності, строковості і забезпеченості);

бюджетне фінансування (надання коштів з бюджету на безповоротних засадах);

оренда (передача майна у користування на певний строк і за певнуплату);

інвестування (вкладання коштів в ті або інші об'єкти з метоюотримання прибутку або соціального ефекту).

Фінансове регулювання — це метод фінансового впливу, пов'язаний із регулюванням економічних процесів.

Основні елементи фінансового регулювання такі:

оподаткування (вилучення частини доходів підприємств і населення до бюджету та державних цільових фондів);

бюджетні трансферти (дотації, субсидії, субвенції).

Аби зацікавити суб'єктів господарювання досягати кращих результатів, використовуються такі інструменти, як фінансові стимули. До них належать:

заохочувальні фонди підприємств, які утворюються з прибутку;

бюджетне фінансування ефективних напрямів розвитку народногогосподарства (у тому числі дотації підприємствам, діяльність якихмає важливе значення для економіки);

спеціальні фінансові пільги (податкові пільги, можливість здійснити прискорену амортизацію).

У фінансових інструментах важливе місце посідають фінансові санкції як особливі форми організації фінансових відносин, покликані посилити матеріальну відповідальність суб'єктів господарювання за виконання взятих зобов'язань. В умовах ринку роль фінансових санкцій значно зростає. Найпоширенішими з них є штрафи і пені.

Фінансова політика реалізується зазвичай у кілька етапів:

• формування науково обґрунтованих концепцій розвитку фінансівна основі вивчення вимог економічних законів, всебічного аналізуперспектив удосконалення виробництва та потреб населення;

визначення основних напрямів використання фінансів у перспективі та в поточному періоді, тобто формування стратегії і тактикифінансової політики. На цьому етапі виходячи з поставлених цілейслід ураховувати можливості збільшення та зменшення обсягівфінансових ресурсів, а також зовнішні, політичні та економічнічинники;

безпосередні практичні дії, спрямовані на досягнення поставленихцілей.

Зрозуміло, що фінансова політика починає прямо впливати на економіку лише на третьому етапі, але такий вплив визначається змістом двох попередніх етапів.

Фінансову політику розглядають переважно в певному часовому періоді: довгостроковому (перспективному) чи короткостроковому (поточному).

Поточна фінансова політика пов'язана з оперативним регулюванням ланок фінансової системи, їх збалансуванням і підтримкою рівноваги між ними.

Перспективна фінансова політика розрахована на тривалий період. Вона має забезпечити виконання стратегічних масштабних завдань, які потребують великих витрат часу та капіталу. Стратегічні завдання фінансової політики найчастіше пов'язують зі структурними змінами у фінансовій системі та фінансовому механізмі загалом.

Часовий період фінансової політики визначає способи й методи її реалізації. їх регулівний зміст пов'язаний з вибором одного з трьох основних напрямів фінансової політики: економічного розвитку, стабілізації чи обмеження ділової активності.

Зазначені напрями застосовують відповідно до конкретних соціально-економічних умов країни. Із кожним варіантом пов'язані певні заходи з реалізації фінансової політики.

Під політикою економічного розвитку розуміють систему фінансових заходів, спрямованих на збільшення фактичного обсягу валового національного продукту (ВНП) та підвищення рівня зайнятості населення.

Політика стабілізації — це система фінансових заходів, спрямованих на утримання обсягу випуску продукції на досягнутому в країні рівні.

Політика обмеження ділової активності — це система стримувальних фінансових заходів, спрямованих на зниження темпів зростання реального обсягу ВВП порівняно з досягнутими. Уряд застосовує таку політику в періоди економічного піднесення для того, щоб запобігти кризі перевиробництва.

ДЕРЖАВНІ ФІНАНСИ

1. Сутність та склад державних фінансів

2. Економічна суть та значення державних доходів. Методи мобілізації державних доходів

3. Економічна суть і класифікація державних видатків

1. Сутність та склад державних фінансів

Державні фінанси — це складна система відносин, яка опосередковується формуванням, розподілом, перерозподілом та використанням централізованих фондів грошових коштів. Різноманітність функцій держави обумовлює склад і структуру державних фінансів, взаємозв'язки між окремими їх рівнями та ланками.

Державні фінанси — це сукупність процесів розподілу та перерозподілу вартості ВВП, що виникають у процесі формування, розподілу і використання централізованих фондів грошових коштів, призначених для фінансового забезпечення виконання державою покладених на неї функцій.

Склад державних фінансів можна розглядати за ланками та рівнями органів державної влади й управління.

Ланками державних фінансів є:

бюджет держави (зведений бюджет);

позабюджетні фонди цільового призначення;

державний кредит;

фінанси державного сектору (державних та муніципальних підприємств).

За рівнями державні фінанси поділяють на загальнодержавні та місцеві (табл. 5.1).

Загальнодержавні фінанси формують фінансову базу вищих органів державної влади й управління, вони призначені для забезпечення тих потреб суспільства, які мають загальнонаціональний характер і відображають інтереси держави взагалі. Загальнодержавні фінанси є інструментом впливу на соціально-економічний розвиток країни. Загальнодержавні фінанси здійснюють розподіл та перерозподіл ВВП між окремими регіонами країни та галузями економіки з метою збалансованого їх розвитку. Таким чином, загальнодержавні фінанси сприяють оптимізації територіального та галузевого розвитку країни.

Місцеві фінанси — це фінансова база місцевих органів влади та управління. Основне призначення місцевих фінансів полягає в забезпеченні фінансової незалежності місцевих органів самоврядування. Місцеві фінанси забезпечують регіональні потреби у фінансових ресурсах і доходах та їх внутріш-ньотериторіальний перерозподіл.

Побудова системи державних фінансів вимагає установлення відповідного оптимального співвідношення між її рівнями: загальнодержавним та Місцевим. Місцеві бюдйсети, що формують основу місцевих фінансів, як правило, дефіцитні і потребують достатньо фінансових ресурсів для своєї ефективної діяльності.

Функціонування сфери державних фінансів характеризується такими фінансовими категоріями:

державні доходи;

державні видатки;

державний кредит.

Державні доходи — це кошти, що мобілізуються державою для виконання своїх функцій та забезпечення своєї діяльності. За рівнем їх розміщення вони поділяються на централізовані та децентралізовані. Централізовані концентруються в Державному та місцевих бюджетах, позабюджетних фондах цільового призначення. Децентралізовані доходи розміщуються на державних та муніципальних підприємствах. За методами мобілізації державні доходи поділяються на податкові, неподаткові, позикові. Основне призначення системи державних доходів — створення стабільної фінансової бази для забезпечення фінансової діяльності держави.

Державні видатки — це кошти, що витрачаються державою в процесі виконання своїх функцій та здійснення її фінансової діяльності. Відповідно до рівня розміщення вони також поділяються на централізовані (з бюджету та фондів цільового призначення) і децентралізовані. За роллю у суспільному виробництві розрізняють поточні видатки і видатки розвитку. Це закріплюється в офіційному поділі бюджету на дві частини: поточний і капітальний бюджети. За формами фінансування розрізняють такі державні видатки: бюджетні інвестиції, державні трансферти у вигляді дотацій, субсидій, суб-венцій, бюджетні кредити, кошторисне фінансування.

Державний кредит характеризує залучення коштів державою на позиковій основі у різних суб'єктів фінансового ринку. В окремих випадках держава може бути кредитором (при наданні кредитів іншим країнам) чи гарантом з боргових зобов'язань підприємств своєї країни. Кошти, що мобілізуються за допомогою державного кредиту, тобто державних і місцевих позик, надходять до відповідних бюджетів: державного та місцевих.

Внутрішні відносини в системі державних фінансів складаються між бюджетами різних рівнів (Державним та місцевими), між бюджетами і фондами цільового призначення.

У системі зовнішніх відносин сфери державних фінансів пріоритетними є взаємовідносини з юридичними та фізичними особами. Це, з одного боку, сплата податків та інших обов'язкових платежів до бюджету, внески в цільові фонди, купівля державних цінних паперів, з іншого — асигнування та виплати з бюджету і цільових фондів, повернення боргів та виплата процентів за позиками. Через бюджет забезпечуються міжнародні фінансові відносини держави — платежі до міжнародних організацій і фінансових інституцій та надходження від них. Тимчасово вільні кошти бюджету та цільових фондів можуть розміщуватись на фінансовому ринку, внаслідок чого формуються відповідні доходи. У разі необхідності фінансування дефіциту бюджету держава може залучати на фінансовому ринку необхідні їй додаткові кошти шляхом випуску та розміщення державних облігацій та казначейських зобов'язань.