3.6.9. Вычеты ндс при использовании имущества в расчетах с поставщиками

Вычет «входящего» НДС при расчетах имуществом произ- водится в общем порядке (т. е. по предъявлению счета-факту-

327

ры от поставщика). Обязанность начислить НДС на рыночную стоимость переданного имущества по-прежнему актуальна.

|

Пример 3.19. Правила вычета «входящего» НДС при обмене товарами и расчетами с использованием ценных бумаг | |

|

ЗАО «Винни-Пятачок» и ЗАО «Осел Па» заключили договор мены, предусматривающий, что стоимость обмениваемого имущества оди- накова и составляет 118 руб. (в том числе 18 руб. — НДС) (условно), что соответствует уровню рыночных цен. ЗАО «Винни-Пятачок» передало ЗАО «Осел Иа» произведенный мед, себестоимость которого составляет 80 руб. ЗАО «Осел Иа» пе- редало ЗАО «Винни-Пятачок» основное средство первоначальной сто- имостью 200 руб. и накопленным износом 100 руб. Последствия операций по НДС | |

|

Для ЗАО «Винни-Пятачок», руб.: |

|

|

начисленный «исходящий» НДС |

18 |

|

принятый к вычету «входящий» НДС |

(18) |

|

НДС к уплате в бюджет |

3,6 |

|

Для ЗАО «Осел Иа», руб.: | |

|

начисленный «исходящий» НДС |

18 |

|

принятый к вычету «входящий» НДС |

(18) |

|

НДС к уплате в бюджет |

0 |

ВЫЧЕТЫ «ВХОДЯЩЕГО» НДС ПО АВАНСАМ, ВЫДАННЫМ ПОСТАВЩИКАМ

С 1 января 2009 г. у покупателя, перечислившего аванс по- ставщику, появилось право на вычет «входящего» НДС при условии наличия счета-фактуры от поставщика.

При получении товаров (работ, услуг), под которые ранее был выдан аванс, покупатель также отражает вычет «входя- щего» НДС с одновременным восстановлением «входящего» НДС, ранее принятого к вычету с аванса (см. пример 3.20).

328

Пример 3.20. Правша вычета «входящего» НДС по авансам, выданным поставщикам

В I квартале ЗАО «Пончик» перечислило аванс за материалы в размере 118 ООО руб. (в том числе НДС 18 ООО руб.). Товар был получен отпоставщика во II квартале.

Реализация облагается по ставке 18%.

квартал

«Входящий» НДС с аванса (18 ООО руб.) (118 ООО руб. 18/118)

НДС к вычету (18 ООО руб.)

квартал Восстановление НДС,ранее принятого к вычету с аванса 18 ООО руб.

«Входящий» НДС с полученныхтоваров (18 ООО руб.)

НДС к вычету

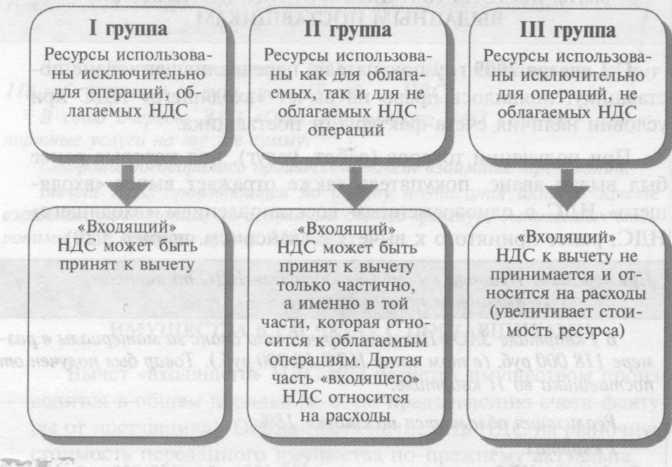

ВЫЧЕТЫ «ВХОДЯЩЕГО» НДС ПРИ НАЛИЧИИ ОБЛАГАЕМЫХ И НЕ ОБЛАГАЕМЫХ НАЛОГОМ ОПЕРАЦИЙ

В случае если предприятие осуществляет одновременно операции как облагаемые, так и не облагаемые НДС, то воз- никает проблема распределения «входящего» НДС по ресур- сам, использованным как для облагаемых, так и для необла- гаемых операций.

«Входящий» НДС по ресурсам II группы (см. схему ниже) распределяется между облагаемыми и необлагаемыми операциями следующим образом:

„ Выручка (без НДС) от реализации

329

Доля входящего НДС, товаров (работ, услуг), облагаемых НДС

относимого = —— ——г—— —

к облагаемым операциям Общая выручка (без НДС) от реализации

товаров (работ, услуг)

Под общей выручкой понимается суммарная облагаемая и необлагаемая реализация за отчетный период.

С 1 октября 2011 г., согласно дополнениям, внесенным в абз. 5 п. 4 ст. 170 НК РФ, пропорция по основным сред- ствам и материальным активам, принимаемым к учету в пер- вом или втором месяце квартала, может определяться не из стоимости отгрузки за квартал, а исходя из стоимости товаров (работ, услуг, имущественных прав), реализованных за соот-

330

ветствующий месяц. Соответственно, если основные средства (нематериальные активы) будут приняты к учету в последнем месяце квартала, то пропорция определяется в общем поряд- ке — исходя из стоимости отгрузки за квартал.

Следует отметить, что использование нововведения — не обязанность, а право налогоплательщика. Порядок ведения раздельного учета налогоплательщик должен закрепить в учет- ной политике для целей налогового учета (п. 4 ст. 170 НК РФ). Там же целесообразнее установить и порядок опреде- ления пропорции по основным средствам и нематериальным активам, принимаемым к учету в первом или втором месяце квартала.

Пример 3.21. Распределение «входящего» НДС

Типография «Робин Бобин» производит два вида продукции: газе- ту «Лесные новости», реализация которой освобождается от НДС, и журнал «Пчеловод», реализация которого облагается НДС по ставке 18% (данные примера условные). Выручка от реализации газеты для целей НДС в первом квартале составила 100 руб.

Выручка от реализации журнала в первом квартале составила 1062 руб. (в том числе НДС — 162 руб.). Для печати газеты и журнала использовалась разная бумага, все остальные ресурсы (краска, оборудование) были общими.

Стоимость бумаги для газеты — 59 руб. (в том числе НДС — 9 руб.). Стоимость бумаги для журнала — 708 руб. (в том числе НДС - 108 руб.).

331

Стоимость краски (общий ресурс) составила 236 руб. (в том числе 36 руб. — НДС). Стоимость прочих общих ресурсов — 354 руб. (в том числе НДС — 54 руб.).

НДС по газетной бумаге в сумме 9 руб. включается в стоимость бумаги (так как он непосредственно относится к необлагаемой про- дукции); по бумаге для журнала в сумме 108 руб. подлежит вычету; по краске и прочим ресурсам подлежит распределению.

Выручка от реализации газеты 100

ё ТГпп = >/1/1 о- n/1/i х 100% = 10%.

Общая выручка без НДС 100 + 900

То есть 10% «входящего» НДС по краске и прочим об- щим ресурсам вычету не подлежат и включаются в затраты: 10% х (36 + 54) — 9 руб. Остальные 90%, или 81 руб., подлежат вы- чету в общеустановленном порядке.

Нередко доля не облагаемых НДС товаров (работ, услуг) в об- щей реализации бывает очень незначительной. Распределение «входящего» НДС в этом случае не принесло бы бюджету зна- чительных выгод, а лишь усложнило бы контроль за правиль- ностью исчисления налога и создало бы дополнительные про- блемы для налогоплательщиков.

В связи с вышеизложенным на основании ст. 170 НК РФ налогоплательщики вправе производить вычет «входящего» НДС в полной сумме, если отношение стоимости ресурсов, ис-

332

пользованных для необлагаемых операций, к общей стоимости ресурсов не превысит 5% в данном отчетном периоде. Показа- тели стоимости ресурсов учитываются без НДС для их сопо- ставимостиI.

Пример 3.22. Необходимость распределения «входящего» НДС

Возьмем условие предыдущего примера. Для изготовления журна- ла, реализация которого облагается НДС, потребовались бумага, кра- ска и прочие ресурсы. Стоимость бумаги без НДС — 600 руб. (708 - — 108). Стоимость краски и прочих общих расходов без НДС — 500 руб. (236 + 354 — 36 — 54). На журна/iприходится 90% этих расходов, или 450 руб. (500 х 90%) (для распределения общих затрат используется коэффициент, рассчитанный в предыдущем примере).

В итоге затраты на журнал без НДС составили 1050 руб. (600 + 450). Затраты на газету без НДС составили:

бумага — 50 руб. (59 — 9);

краска и прочие расходы — 50 руб. (500 х 10%).

Всего: 100 руб.

Рассчитаем долю затрат на газету в общих затратах:

100 : (1050 + 100) = 8,7%.

Таким образом, 'в данной ситуации распределение «входящего» НДС необходимо.

Налогоплательщики должны организовать раздельный учет ресурсов, используемых для облагаемых и освобожденных от НДС операций.

334

При отсутствии такого учета весь «входящий» НДС списывается за счет собственных средств предприятия (т. е. за счет чистой прибыли).