787

.pdfУДК 633.3

О.Ю. Русинова – студентка В.А. Мохнаткина – научный руководитель, ст. преподаватель ФГБОУ ВПО Пермская ГСХА

ПУТИ СБЫТА ПРОДУКЦИИ ЛИЧНЫХ ПОДСОБНЫХ ХОЗЯЙСТВ НА ЛОКАЛЬНЫЕ И РЕГИОНАЛЬНЫЕ РЫНКИ

В современных условиях Правительство России и Пермского края проводит программы развития малых форм хозяйствования на селе. Поэтому многие создают личные подсобные хозяйства для производства натуральных продуктов. Однако многие владельцы личных подсобных хозяйств не ограничиваются только тем, чтобы обеспечить натуральными продуктами только свою семью, они хотели бы выйти на рынок Пермского края со своей продукцией. Но выход на краевой рынок связан с массой проблем, наиболее актуальной из которых в настоящее время является сбыт продукции, т.к. отсутствуют каналы сбыта, что мешает предпринимателям увеличивать свое производство.

Сегодня в Пермском крае насчитывается всего 1735 личных подсобных хозяйств. Самое большое их количество насчитывается в Бардымском и Пермском районах, 176 и 138 хозяйств соответственно. Самое малое количество хозяйств зарегистрировано в Гремяческом, Губахинском, Горнозаводском, Юрлинском, Березниковском районах – в них насчитывается менее 10 личных подсобных хозяйств.

Каждый район Пермского края специализируется, как правило, на какой-либо отрасли сельского хозяйства. Самое большое количество районов специализируются на откорме КРС – это Бардымский, Ильинский, Нытвенский, Осьвинский, Ординский, Окябрьский, Частинский, Лысьвенский, Сивинский районы. Такие районы, как Красновишерский, Чердынский, Косинский, Чернушенский, Кизеловский, Усольский, Очерский, Александровский специализируются на свиноводстве. В Уинском, Большесосновском, Сивинском, Еловском, Верещагинском районах личные подсобные хозяйства ориентированы на выращивание зерновых и зернобобовых культур. Кишертский, Суксунский, Карагайский районы специализируются на пчеловодстве. В Ординском, Кудымкарском, Октябрьском, Добрянском, Кочевском, Кунгурском районах владельцы подсобных хозяйств выращивают картофель. Осинсикий, Пермский районы специализируются на кролиководстве. Овощи выращивают в Пермском, Чайковском районах. Октябрьский, Верещагинский раоны специализируются на производстве молока. Добрянский район также занимается выращиванием кур. В Березовском районе выращивают кроликов, в Чусовском – овец. Оханский, Краснокамский, Куединский, Соликамский, Гайнский районы не имеют выраженной специализации.

261

Решением этой проблемы, по нашему мнению, является создание логистического центра, который будет заниматься скупкой продукции у личных подсобных хозяйств и реализовывать ее в розничных сетях г. Перми.

Таким образом, с помощью данного логистического центра решаются следующие проблемы:

организуется канал сбыта готовой продукции для производителей;

удовлетворяется спрос населения г. Перми на качественную продукцию;

увеличиваются объемы продаж продукции личных подсобных хозяйств;

появляются возможности расширения производства;

создаются новые рабочие места.

Рассмотрим отдельно такую отрасль, как пчеловодство. Всего по краю насчитывается 184 хозяйства, занимающиеся разведением пчел. Предприятиями, занимающимися переработкой меда, являются такие компании, как «Промед» и «Тенториум», также в магазине «Ваш фермер» представлена продукция еще двух производителей: КФХ Сарамонов А. Н. и «Медовое раздолье». Остальные же производители вынуждены искать пути сбыта в основном среди местного населения, так как не могут себе позволить расширить производство и выйти на рынок края.

На примере пчеловодства было рассмотрено наилучшее расположение логистического центра, при этом учитывались те районы, в которых оно наиболее развито.

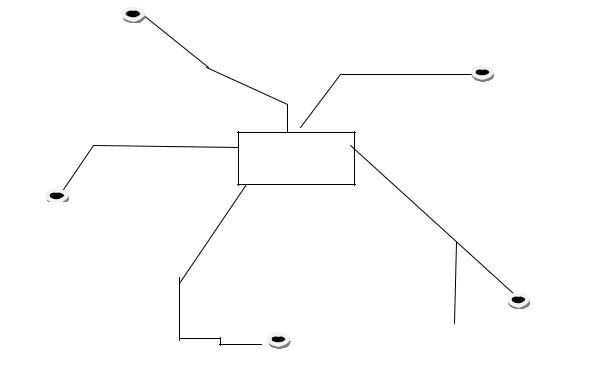

Это Бардымский, Кишертский, Большесосновский, Суксунский, Карагайский, Чусовской и Пермский районы (Рисунок 1).

12 Карагайский район

15 Чусовской район

24 Пермский район

28 Большесосновский район

33 Кишертский район

35 Бардымский район

38 Суксунский район

Рисунок 1 – Районы Пермского края, специализирующиеся на пчеловодстве

262

Эти районы расположены на юге Пермского края. В центре – Пермский район, поэтому именно на его территории расположение логистического центра является наиболее оптимальным, также Пермский район является пригородной зоной краевого центра г. Перми.

Карагай |

|

|

|

|

114 |

120 |

Чусовой |

|

|

||

|

137 |

|

|

|

|

логистиче- |

|

|

|

ский центр |

|

Большая |

|

|

128 |

|

|

Усть- |

|

Соснова |

|

|

|

|

137 |

Кишерть |

|

|

|

148

Барда  Суксун

Суксун

Рисунок 2 – Расположение логистического центра

Наиболее благоприятное расположение логистического центра предполагается в Пальниковском сельском поселении по следующим причинам:

1.Относительно одинаковое расстояние до специализирующихся на пчеловодстве районов (Рисунок 2);

2.Возможность найти свободную территорию для строительства логистического центра;

3.Оптимальная удаленность логистического центра от сбытовых сетей;

4.На территории поселения находится Пальниковский таможенный пункт Пермской таможни, организации, предоставляющие склады временного хранения (при условии выхода на мировой рынок);

5.Развита транспортная инфраструктура: наличие автомобильной дороги Кукуштан – Барда – Чернушка – Чайковский, проходящей через всѐ поселение; наличие сети дорог с твѐрдым покрытием, а также непосредственная близость к федеральной трассе Пермь – Березники и железнодорожной станции Пальники.

Таким образом, наиболее оптимальной является возможность выхода на локальные и региональные рынки личных подсобных хозяйств с помощью создания логистического центра. При этом реализация данных мероприятий может быть не только на примере пчеловодства, но и других мелкотоварных производств, таких как откорм крупного рогатого скота, свиноводство, кролиководство, производство молока, выращивание картофеля, зерно-

263

вых и зернобобовых культур, овощей. Логистический центр – это важный объект не только для личных подсобных хозяйств, но и для населения в целом. Его строительство откроет новые перспективы для развития мелкотоварных производств и сельского хозяйства Пермского края в целом.

УДК 657

О.В. Савина – студентка 4 курса О.А.Рыбалко – научный руководитель, канд. эконом. наук, доцент ФГБОУ ВПО Пермская ГСХА

ОСОБЕННОСТИ УЧЕТА ЗАПАСОВ В СООТВЕТСТВИИ С МСФО-2 «ЗАПАСЫ»

Развитие предпринимательства сопровождается возрастанием роли бухгалтерской информации в сферах управления, контроля и анализа предпринимательской деятельности. Управление запасами - одна из важных составных частей производственного управления, состоящая и в организации заключения хозяйственных договоров, и в закупке, доставке и хранении сырья, материалов, комплектующих изделий, а также их учете и контроле за их использованием.

Учет запасов в соответствии с российскими правилами бухгалтерского учета отличается от положений, предусмотренных международными стандартами финансовой отчетности.

Учет запасов в МСФО регламентируется отдельным стандартом, а именно МСФО (IAS) 2 «Запасы». В российских ПБУ ему соответствует ПБУ 5/01 «Учет материально-производственных запасов».

Признание запасов

«К запасам с точки зрения как МСФО-2, так и ПБУ 5/01 относят активы, используемые в качестве сырья или материалов, предназначенные для использования в производственном процессе или при предоставлении услуг, и предназначенные для продажи в ходе обычной деятельности» [5].

При этом в международном учете запасами признаются также активы, находящиеся в процессе создания для последующей продажи (незавершенное производство). А в российских правилах ПБУ 5/01 «не применяется в отношении активов, характеризуемых как незавершенное производство»

[1, п.4].

Формирование стоимости запасов

Общие правила формирования стоимости приобретенных запасов и в МСФО- 2, и в ПБУ 5/01 одинаковы.

Однако конкретный перечень затрат, включаемых в стоимость запасов, различается как по формулировкам и детализации, так и по существу.

264

|

|

Таблица 1 |

Основной перечень затрат на приобретение запасов [4] |

||

Виды затрат на |

МСФО-2 |

ПБУ 5/01 |

приобретение |

|

|

|

Покупная цена |

Суммы, уплачиваемые в соответ- |

Цена покупки |

|

ствии с договором поставщику |

Пошлины |

Импортные пошлины |

Таможенные пошлины |

|

Другие налоги (кроме тех, |

Невозмещаемые налоги, упла- |

Невозмещаемые |

которые впоследствии воз- |

чиваемые в связи с приобрете- |

налоги |

мещаются организации нало- |

нием единицы МПЗ |

|

говыми органами) |

|

Расходы на до- |

Расходы на транспортировку |

Затраты на доставку МПЗ до ме- |

ставку |

|

ста их использования, включая |

|

|

расходы на страхование |

|

|

Затраты на доведение МПЗ до |

Расходы на до- |

Расходы на обработку |

состояния, в котором они при- |

работку |

|

годны к использованию в запла- |

|

|

нированных целях |

|

Административные наклад- |

Общехозяйственные и иные |

Накладные рас- |

ные расходы, которые связа- |

аналогичные расходы, если они |

ходы |

ны с доведением запасов до |

непосредственно связаны с при- |

|

их настоящего местоположе- |

обретением МПЗ |

|

ния и состояния |

|

|

Другие расходы, непосред- |

Иные затраты, непосредственно |

Прочие расходы |

ственно связанные с приобре- |

связанные с приобретением объ- |

|

тением объекта |

екта |

Как видно из таблицы 1, перечень расходов, включаемых в себестоимость покупных товаров, практически одинаков. Однако существует значительная разница при определении покупной цены при наличии признаков кредитования. МСФО (IAS) 23 «Затраты по займам» «определяет те редкие случаи, когда в себестоимость запасов включаются затраты по займам». [2, п. 17]. Согласно ПБУ 5/01 начисленные проценты по кредитам, предоставленным поставщиками, начисленные до принятия к бухгалтерскому учету МПЗ проценты по заемным средствам, если они привлечены для приобретения этих запасов, включаются в состав стоимости покупных запасов.

Способы расчета себестоимости запасов

МСФО - 2 и ПБУ 5/01 разрешают использовать различные методы определения себестоимости запасов.

|

|

Таблица 2 |

Методы оценки себестоимости запасов [3] |

||

Метод оценки себестоимости |

МСФО-2 |

ПБУ 5/01 |

запасов |

|

|

|

Разрешен. Метод специфиче- |

Разрешен. Метод оценки |

Метод индивидуальной оцен- |

ской идентификации индиви- |

по себестоимости каж- |

ки единицы запасов |

дуальных затрат |

дой единицы |

Метод средней |

Разрешен. Метод средневзве- |

Разрешен |

|

шенной стоимости |

|

Метод ФИФО: по себестои- |

|

|

мости первых по времени |

Разрешен |

Разрешен |

приобретения запасов |

|

|

Метод ЛИФО: по себестои- |

|

|

мости последних по времени |

Запрещен |

Разрешен до 01.01.2008 |

приобретения запасов |

|

|

265

Метод индивидуальной оценки единицы запаса и в зарубежном, и в национальном учете используется для определения себестоимости специфических запасов, не являющихся взаимозаменяемыми (автомобилей, ювелирных изделий, дорогостоящих меховых изделий и т. д.), а также товаров или услуг, произведенных и предназначенных для специальных проектов. В МСФО (IAS) 2 он называется методом специфической идентификации индивидуальных затрат. Другие методы используются, как правило, для взаимозаменяемых единиц запасов, к которым относится большинство видов сырья, материалов и готовой продукции:

-«метод ФИФО - предполагает, что запасы, закупленные или произведенные первыми, будут проданы первыми, и соответственно запасы, остающиеся на конец периода, были приобретены или произведены позднее, чем проданные;

-метод средневзвешенной стоимости - стоимость каждой статьи определяется исходя из средневзвешенной стоимости запасов в начале периода и стоимости запасов, купленных или произведенных в течение периода. Среднее значение может рассчитываться на периодической основе (метод простой средневзвешенной) или по получении каждой дополнительной партии (методом скользящей средневзвешенной)» [4].

Использование метода ЛИФО международными стандартами финансовой отчетности запрещено, так как его применение даже при незначительных инфляционных процессах способствует искажению данных финансовой отчетности.

Вторговой деятельности, где уровень запасов всегда значительный, учет и расчет себестоимости товарных запасов имеет свои особенности. Себестоимость товаров рассчитывается по продажной цене. В соответствии с МСФО - 2 метод учета по ценам продажи применяется, например, в розничной торговле для оценки товарных запасов, для которых нецелесообразно использовать другие методы оценки себестоимости. «При применении данного метода себестоимость проданных запасов определяется путем уменьшения общей стоимости проданного запаса на соответствующий процент торговой наценки» [4].

Всоответствии с требованиями МСФО (IAS) 2 для всех запасов, сходных по характеру и их использованию организацией, должны применяться одинаковые методы оценки.

Раскрытие информации

МСФО (IAS) 2 и ПБУ 5/01 содержат примерно одинаковый объем требований к раскрытию в финансовой отчетности информации об операциях с запасами. Согласно международным стандартам, в отчетности должна быть раскрыта следующая информация, касающаяся сырья и материалов: учетная политика оценки сырья и материалов, и текущая стоимость по видам с выделением текущей стоимость запасов, отраженных по чистой стоимости реали-

266

зации, величина реверсируемых сумм, которые являются доходами данного периода, с объяснением причин и др.

В целом принципы учета сырья и материалов, как и всех материальнопроизводственных запасов, в российской и международной системах бухгалтерского учета очень близки. Анализируя российские положения по бухгалтерскому учету, можно сказать, что они основаны на международных стандартах. Вместе с тем, в отечественных стандартах сохраняются некоторые особенности национальной системы счетоводства, без которых учет был бы весьма затруднен в российских условиях.

Литература

1.Приказ Минфина РФ от 09.06.2001 N 44н (ред. от 25.10.2010) «Об утверждении Положения по бухгалтерскому учету «Учет материально-производственных запасов» (ПБУ 5/01)».

2.Приказ Минфина РФ от 25.11.2011 № 160н (ред. от 18.07.2012 №106н) «О введении в

действие международных стандартов финансовой отчетности и разъяснений международных стандартов финансовой отчетности на территории Российской Федерации» (приложение 2).

3.Ахметова Ю. С. Соответствие российской системы бухгалтерского учета сырья и материалов международным стандартам финансовой отчетности / Ю. С. Ахметова // Экономическая наука и практика: материалы междунар. заоч. науч. конф. — Чита: Издательство Молодой ученый, 2012. — С. 86 - 89.

4.Бровкина Н. Сходства и различия в учете запасов по МСФО и РСБУ// МСФО: практика применения.2006-№2. - С.36.

5.Горицкая Н. Учет запасов по МСФО // Финансовый директор.2007-№1. - С.43.

УДК 631.158:658.3

Л.Р. Сафина – студентка 2 курса (магистратура)

О.И. Агеева – научный руководитель, канд. эконом. наук, доцент ФГБОУ ВПО Пермская ГСХА

МОТИВЫ И МОТИВАТОРЫ ТРУДОВОЙ ДЕЯТЕЛЬНОСТИ СЕЛЬХОЗРАБОТНИКОВ

Успешная деятельность и эффективное развитие любого предприятия, в том числе сельскохозяйственного, невозможны без заинтересованности всего персонала в достижении желаемых результатов, а также активного вовлечения работников в производственный процесс.

Выяснить, ради чего работают сотрудники, – значит получить мощный инструмент воздействия на них. Мотивация действительно повышает базовую производительность труда, а изменение отношения работников к труду увеличивает прибыльность компании.

Мотив – это некий материальный предмет, достижение которого выступает смыслом деятельности [1].

267

Мотив часто путают с потребностью и целью, однако потребность – это, по сути, неосознаваемое желание устранить дискомфорт, а цель – результат сознательного целеполагания.

Поскольку потребности человека безграничны, а его ожидания и представления о справедливости многообразны, то классифицировать мотивы к труду крайне затруднительно. И, тем не менее, их можно объединить в две большие группы: внутренние и внешние [2].

К внутренним относятся мотивы, зависимые от самого человека и им управляемые. Их содержание в значительной мере зависит от интеллектуального развития человека, его профессиональной подготовки, моральнопсихологических качеств, особенностей характера и пр.

Внешними мотивами считаются те, которые практически не зависят от человека, но оказывают существенное воздействие на его трудовую мотивацию. К ним можно отнести: стиль руководства, формы власти и влияния, лидерство, групповое взаимодействие, оплату и условия труда, организацию производства, культуру организации т.д. [2]

В современных условиях модель стимулирования аграрного труда ориентирована исключительно на заработную плату, слабо отражает сложность мотивационного поведения людей, не отвечает полностью его требованиям и нуждается в дополнении.

Для изучения реальных потребностей тружеников сельского хозяйства было проведено анкетирование, в котором принимало участие 70 работников Учхоза «Липовая гора».

Результаты анкетирования показали, что у 48% опрошенных основной потребностью является удовлетворение физиологических потребностей, в том числе у 64% рабочих, 30% специалистов, 35% руководителей. Потребность в безопасности и защищенности зафиксирована у 13% респондентов, в том числе у 12% рабочих, 15% специалистов и 12% линейных руководителей (таблица 1).

Таблица 1 Базовые потребности тружеников села, в % к числу опрошенных

Потребности |

|

Всего по |

в том числе по группам работни- |

|||

|

|

выбранной |

ков |

|

|

|

|

|

совокупно- |

рабочие |

Специа |

линейные ру- |

|

|

|

сти |

|

листы |

ководители |

|

Удовлетворение |

физиоло- |

48 |

64 |

30 |

35 |

|

гических потребностей |

||||||

|

|

|

|

|||

Потребность в |

безопас-ности, |

13 |

12 |

15 |

12 |

|

защищенности |

|

|||||

|

|

|

|

|

||

Потребность в любви и уважении |

10 |

4 |

17 |

12 |

||

Потребность в самоуважении |

15 |

10 |

20 |

23 |

||

Потребность в самоакту- |

9 |

4 |

13 |

18 |

||

ализации (самовыражении) |

||||||

|

|

|

|

|||

Без ответа |

|

5 |

5 |

5 |

– |

|

|

|

268 |

|

|

|

|

Потребность в самоуважении проявляется у 15% респондентов, в том числе у 10% рабочих, 20% специалистов и 23% линейных руководителей. В любви и уважении ощущается потребность у 17% специалистов и 12% руководителей, у рабочих эта потребность ощущается у 4% опрошенных.

Исследование подтверждает, что потребности существенно различаются у отдельных категорий работников, что предполагает и различные варианты применения мотиваторов к труду.

В качестве мотивов трудовой деятельности труженики сельского хозяйства на первое место выдвигают заработную плату.

Пермьстат опубликовал среднемесячную номинальную начисленную заработную плату сельхоз работника, которая составила 9676,2 рублей [3].

У36% респондентов заработная плата является основным мотивом труда. Среди рабочих данный мотив проявляется у 52% опрошенных, среди специалистов – у 18%, среди линейных руководителей – у 24% (таблица 2).

У14% опрошенных на первом месте – желание приносить пользу предприятию (обществу).

Таблица 2 Мотивы трудовой деятельности сельских тружеников,в % к числу опрошенных

Мотиваторы |

|

Рабочие |

Специалисты |

Линейные |

По выборной |

|

|

|

|

руководители |

совокупности |

Инициатива |

вышестоя- |

|

|

|

|

щих руководителей |

6 |

26 |

47 |

17 |

|

Желание сделать карьеру |

7 |

16 |

6 |

11 |

|

Зарплата |

|

52 |

18 |

24 |

36 |

Престиж, самоуважение |

8 |

12 |

6 |

9 |

|

Желание приносить пользу |

|

|

|

|

|

предприятию (обществу) |

11 |

17 |

17 |

14 |

|

Без ответа |

|

16 |

11 |

– |

13 |

Итого |

|

100 |

100 |

100 |

100 |

Неприглядная картина условий жизни сказывается на мотивации работников не только к сельскохозяйственному труду, но и к сельскому образу жизни. Складывается общая неудовлетворенность условиями жизни более чем у половины опрошенных. На первом месте в ряду неудовлетворенных социальными условиями опрошенных стоят жилищные условия (67%), на втором месте стоит работа детских дошкольных и культурных учреждений (65%), работой общественного транспорта не удовлетворены 62% опрошенных, работой предприятий общественного питания не удовлетворены 55% респондентов. С другой стороны, 60% опрошенных удовлетворены работой продовольственных и 55% – промтоварных магазинов.

Все перечисленные факторы в немалой степени способствуют повышению привлекательности работы в сельском хозяйстве развитию общей инфраструктуры села. Дороги, сельские клубы, горячая вода, газ, электриче-

269

ство, сотовая связь и выход в интернет, а также многие другие блага цивилизованной жизни могут и должны повышать удобство жизни на селе. Развитие социальной сферы в селе, в первую очередь, - в строительство детских садов и школ. Ведь работники, у которых есть дети, традиционно более привязаны к месту работы, а значит и заинтересованы в стабильных результатах своего труда, если оплату за детский сад и школу полностью берет на себя хозяйство.

Проведенное анкетирование работников сельского хозяйства позволило описать условия, которые вызывали у них особенно хорошее и особенно плохое отношение к работе.

В процессе исследований выявлено, во-первых, что побуждает людей работать эффективно. Это работа, ставящая проблемы, позволяющая почувствовать достижения, ответственность, рост, уважение, продвижение, удовлетворенность от самой работы и заслуженное справедливое признание, полное удовлетворение.

Во-вторых, что не удовлетворяет работников. В основном это внешние по отношению к работнику факторы.

Таким образом, правильное определение мотивов и применение правильных мотиваторов для каждого работника очень важный процесс для предприятия, это поможет решить ряд кадровых проблем, обеспечит предприятию приток и сохранение новых квалифицированных кадров, а также поможет удержать уже обученных специалистов, повысит их удовлетворенность трудом, и увеличит престижность сельскохозяйственной отрасли в целом.

Литература

1.Лукьянова Н.А. Мотивационный менеджмент: учебное пособие [электронный ресурс] - Томск , 2011. – 106 с.

2.Сафонов А.Ю., Югов Ю.Г. Мотивация как основная функция управления предприятиями АПК – М.: РАКО, 2006 – 207 с.

3.Территориальный орган федеральной службы государственной статистики по Пермскому краю [электронный ресурс]/ http://permstat.gks.ru/wps/wcm/connect/rosstat_ts/permstat/ru/

УДК 336.26.4:656(470.53)

В.В. Светоносова, А.И. Романов – студенты 4 курса Л.Н. Щипицина – научный руководитель, ст. преподаватель ФГБОУ ВПО Пермская ГСХА

ПРОБЛЕМА ЛЬГОТНОГО НАЛОГООБЛОЖЕНИЯ ПО ТРАНСПОРТНОМУ НАЛОГУ ДЛЯ ФИЗИЧЕСКИХ ЛИЦ

На сегодняшний день транспорт, является неотъемлемой частью экономики России. Обязанность уплаты налогов и сборов закреплена в Конституции РФ. В соответствии со ст.57 Конституции РФ каждый обязан уплачивать законно установленные налоги и сборы [1].

270