787

.pdfФактически, топливно-сырьевая специализация страны, приемлемая лишь на отдельном отрезке времени и при определенных условиях, в отечественной экономике не эволюционирует в более развитые формы, связанные с повышением глубины переработки природных ресурсов, что серьезно ограничивает возможности вхождения России на выгодных для нее условиях в мировое сообщество. Сопоставление данных доклада ООН о развитии человеческого потенциала с данными общей макроэкономической ситуации в стране наглядно показывает, что на фоне внешнего благополучия и высоких темпов экономического роста в России деградирует реальный человеческий потенциал. Движущие факторы современного этапа экономического роста не способствует развитию человеческого капитала, модернизации экономики в целом. 2

Существенный вклад в снижение уровня и качества человеческого капитала внес и внутренний отток, выразившийся в уходе ученых инженеров в бизнес, в торговлю, в иные сферы. Ученые и инженеры, оставшиеся в научных организациях за малым исключением деградировали без приемлемой для выживания зарплаты, оборудования, бюджетного финансирования, заказов и работы. Есть примеры и положительные, особенно в Сибири, в академических городках, но они лишь подтверждают общую безрадостную картину. Увеличение инвестиций в человеческий капитал и поддержание их на должном уровне в долях от ВВП является стратегически необходимым и достаточным условием вхождения России в число передовых стран мира (если таковую задачу перед страной ставить), пусть и в отдаленной перспективе.

Развитие человеческого капитала напрямую связано с ростом качества жизни населения и улучшения предпринимательского климата. В то же время рост качества жизни населения определяет потребительский спрос как фактор развития, а инвестиционный или предпринимательский климат определяют инвестиционный спрос (рисунок 2).

Качество труда, элиты, предпринимательства, инвестиционный климат и другие составляющие человеческого капитала

Инвестиционный спрос

Человеческий

капитал

Качество жизни, менталитет, культура, компьютеризация и информатизация и другие составляющие человеческого капитала

Чистый

экспорт

Конкурентоспособность труда, элиты, предпринимательства, продукции и др. составляющие человеческого капитала

Потребительский спрос

Рисунок 2. Связь человеческого капитала с факторами роста экономики.

281

Главное богатство России – это природные ресурсы и люди. Природные ресурсы это: нефть, газ, калий – сегодня все это приносит доход, рост капитализации, налоги. Население России – уникальный ресурс. Уровень грамотности – самый высокий в мире. Уровень охвата среднего образования

– самый высокий в мире. Образование выше среднего имеют около 85% населения (а если смотреть на показатели среди экономически активного населения, младше 60 лет – почти 95%). Для сравнения: данный показатель в Германии – стране с самым высоким уровнем образования в ЕС – 78%, в Великобритании – 76%, в Испании и вовсе заметно меньше – 50%. Средний уровень квалификации рабочих и специалистов – один из самых высоких в мире. Причем, в том числе и в тех сегментах экономики, которые принято называть постиндустриальными.

Экономика РФ относится по своему типу к индустриальносырьевой экономике. Переход к экономике нового качества вызван фактической неконкурентоспособностью данного типа экономического развития. Для перехода к инновационной экономике или экономике знаний необходим соответствующий человеческий капитал высокого качества и в достаточном количестве. Инновационный фактор развития является функционально зависящим от человеческого капитала, производным от человеческого капитала. Поэтому формирование экономического потенциала страны будет зависеть от качества человеческого капитала.

Подводя итоги нужно сказать, что необходимыми и достаточными условиями для успешного развития страны являются качественный человеческий капитал в достаточном количестве и благоприятные внутренние и внешние условия. Элементарными предпосылками для человеческого развития, по мнению экспертов Всемирного банка, являются долгая и здоровая жизнь, образование, достойный уровень жизни, обладание политическими и гражданскими свободами, необходимыми для участия в жизни общества.

Литература

1. Гаврилов А.И. Региональная экономика, М.: Феникс. 2008.с.124-162 2 Гальперин В.М., Игнатьев с.М., Моргунов В.И. Микроэкономика, «Экономическая школа», СПб, 2009.

3.Гладкий Ю.Н., Чистобаев А.И. Основы региональной политики. . СПб., 1998.

4.Дорогов Н.И. Стратегические направления региональной политики. Иваново: ИГТА, 2000.

5.Инвестиционный потенциал российских регионов// Эксперт. 2001. № 41.

С. 110-118

6.Кремлев Н.Д. Проблемы оценки уровня жизни населения// Вопросы статистики. 2000. № 8. С. 18-23.

7.Оценка стоимости предприятия (бизнеса). . М.: Изд-во ЭкМос, 2000.

8.Путь в ХХІ век: стратегические проблемы и перспективы российской экономики. . М.: Экономика, 1999.

9.Регионы России: Статистический сборник. Т.1, 2. . М.: Госкомстат, 2000. 10.Российский статистический ежегодник. . М.: Госкомстат, 2000.

282

УДК 636.3 (470.53)

М.С. Спешилова – студентка 2 курса (магистратура) Т.И. Васенина – научный руководитель канд. пед. наук, доцент ФГБОУ ВПО Пермская ГСХА

ОТРАСЛЬ ОВЦЕВОДСТВА КАК БИЗНЕС В ПЕРМСКОМ КРАЕ

Овцеводство является одной из важнейших отраслей сельского хозяйства. Большая часть территории России размещена в зоне с суровыми зимами, что обусловливает потребность в теплой одежде. Овцеводство является источником шерсти, шубных и меховых овчин, каракульских смушек, поставляет баранину, мясо, молоко.

В Пермском крае данная отрасль на достаточно низком уровне. Рассмотрим эту отрасль как бизнес и что для этого необходимо.

Для разведения овец подойдут малые и средние формы хозяйствования. К таким формам хозяйствования в АПК относятся крестьянские (фермерские) и личные подсобные хозяйства, сельскохозяйственные потребительские кооперативы.

Покупать овец лучше в сертифицированных хозяйствах, чтобы избежать возможных проблем, связанных с породистостью стада. Если на предприятии планируется держать большое поголовье, тогда лучше покупать овец в разных хозяйствах, чтобы по возможности избежать межродового скрещивания.

Средняя стоимость ягнят возраста до 3х месяцев, например, породистые романовской породы, составляет за 1 голову: 1000-2000 рублей ягнята мальчики, 2000-2500 рублей ягнята девочки.

Романовские овцы скороспелы, первенцы у них появляются, когда матери едва исполняется год. Матки очень плодовиты, могут оплодотворяться и приносить приплод в любое время года и ягниться два раза в год. Их плодовитость оценивают в 250-300%, тогда как для большинства пород она составляет 120-150%. Суягность (беременность) продолжается 140-153 дня (5 месяцев). За окот они обычно приносят 2-3 ягненка (у других пород обычно 1-2 ягненка), иногда появляются сразу 7 близнецов.

После закупки овец и размещения их в помещении необходимо нанять персонал. Для стада потребуется один чабан (пастух). Чабан это не просто пастух – это главный овцевод, топ-менеджер в овцеводческом деле, видит овец насквозь и разговаривает на их языке. На сегодняшний день существует проблема поиска добросовестных и знающих людей. Можно найти пастухов, скотников, но найти хорошего управляющего, который вникал бы во все вопросы овцеводства и разбирался в них – практически невозможно. Для решения данной проблемы существует школа чабанов, куда можно персонал отправлять на стажировки. Также понадобиться доярка, специалист по стрижке овец и ветеринар. То есть всего понадобиться 4 человека персонала.

283

Средняя заработная плата необходимого персонала: чабан – 25000 рублей, доярка – 13000 рублей, специалист по стрижке – 15000 рублей, ветеринар –

12000 рублей.

Основными расходами разведения овец является – оплата арендуемой земли, оплата помещения, заработная плата персонала, накладные расходы.

Для питания одной овцы (с потомством) необходим 1 га пастбища в год. Необходимые корма в зимний период – 1-1,5 кг сена, 2 кг соломы, 100150 г ячменя, возможно силос, веточный корм, корнеплоды и обязательно соль-лизунец. Помещение (кошара) для содержания необходимо самое простое, система отопления не нужна, так как овцы прекрасно переносят мороз, исключением может быть только аномальный мороз. Также необходим домик для чабана со светом, газом и водой.

Основная продукция, направленная на сбыт – мясо, молоко, шерсть. Делать большую ставку на сбыт шерсти не стоит потому, что цены на нее не высоки. В среднем цена на шерсть составляет около 50 рублей за 1 кг. Стоимость варьируется в зависимости от ее качества. Продажа молока тоже проблематична, поэтому из него перерабатывают кисломолочные продукты такие, как айран, йогурт, катык, мацони и другие. А вот продажа мяса – реальна. Стоимость 1 кг мяса баранины в среднем 270 рублей. Важным для получения хорошего, готового к употреблению мяса овец, является правильное применение технологии убоя и первичной обработки. Так как несоблюдение некоторых их параметров может свести весь труд разведения и выращивания этих домашних животных на нет. Основными заказчиками являются рынки, кафе, рестораны, шашлычные. Спрос на это мясо небольшой, но если найти постоянных заказчиков, то можно сделать свой бизнес рентабельным максимально.

Реализация мяса баранины выгоднее, если имеются собственные торговые точки на рынке. Это особенно актуально для небольшого хозяйства: во-первых цена выше и может быть гибкой в зависимости от спроса, вовторых всегда живые деньги, и в-третьих возможность дополнительного заработка. Также можно заниматься реализацией ягнят. Ранние ягнята готовы к продаже уже в апреле-мае. Это пик цены на баранину на бойнях, так как массовый вывоз ягнят начинается не раньше июля.

На сегодняшний день существует государственная поддержка начинающих фермеров, предусматривающая государственную поддержку фермеров в виде грантов на создание и развитие крестьянского (фермерского) хозяйства, а также единовременную помощь на бытовое обустройство начинающих фермеров. По данным Минсельхоза России, грант на создание КФХ за счет средств федерального и регионального бюджетов может достигать 1,5 млн. рублей в зависимости от бизнес-плана и плана расходования средств гранта, которые начинающий фермер предоставляет в региональную конкурсную комиссию по поддержке начинающих фермеров.

284

Средства гранта на бытовое обустройство начинающих фермеров могут быть израсходованы на строительство жилья, приобретение мебели и других предметов обустройства жилища фермера.

Овцеводство – универсальная отрасль животноводства и весьма выгодное дело. Получив широкое развитие, данная отрасль может способствовать развитию переработки.

Литература

1.Джапаридзе Т. Животноводство России [электронный ресурс] // www.zzr.ru/archives/2002/11/article4.htm

2.Портал ФЕРМЕР.РУ [электронный ресурс] // fermer.ru/forum/zhivotnovodstvo/ovtsevodstvo

3.Сайт о промышленности [электронный ресурс] //

promplace.ru/article_single.php?arc=184

4. Я-фермер.RU [электронный ресурс] // www.ya-fermer.ru/ovtsevodstvo

УДК 338.43

З.Р. Тедеева – студентка 2 курса М.Г. Порвадов – руководитель, канд. эконом. наук, доцент, Пермская ГСХА

ПРОБЛЕМЫ СТРАХОВАНИЯ СЕЛЬСКОГО ХОЗЯЙСТВА В РОССИИ И ПЕРМСКОМ КРАЕ

Несмотря на все достижения науки и техники, самая важная для человека отрасль – сельское хозяйство – до сих пор остается напрямую зависимой от капризов природы, что влечет за собой неравномерность затрат и выхода продукции. Наиболее из эффективных методов управления рисками в агропромышленном комплексе это сельскохозяйственное страхование.

Российский рынок страхования сельского хозяйства по составу участников на сегодняшний день крайне неоднороден. Точное количество страховщиков оценить не представляется возможным, потому что даже небольшие компании не будут отказываться от страхования небольших подсобных хозяйств, никто из страховщиков не будет отказываться от страхования сельхозтехники. При этом уровень профессиональной подготовленности невысок: страховщики не всегда понимают, с какой стороны подходить к методике оценки рисков при страховании урожая, каким образом страхуется поголовье сельскохозяйственного скота, какие требования должны налагаться со стороны страховщиков к страхователям для того, чтобы это не превратилось исключительно в механизм оплаты убытков (без механизмов вакцинации, без выполнения условий содержания животных, без соблюдения качества посевов). «Содержать команду специалистов, профессионально разбирающихся в вопросах рисков в сфере АПК – весьма недешевая задача, и большинство из тех компаний, которые сегодня работают по агрострахованию, их не имеют. Нет единой школы методологии и андеррайтинга на этом рынке, не разработаны механизмы урегулирования убытков (с учетом специфики масштабов нашей страны и особенностей регионов), не развито пе-

285

рестрахование (в т. ч. с передачей за рубеж)». Но все же центральная проблема на рынке страхования сельского хозяйства заключается отнюдь не в технологии. Сегодня страховщики, как одна из сторон, заинтересованных в развитии этого рынка, представляют собой абсолютно инертную массу, без четко сформулированной и донесенной до законодателя и других участников рынка позиции. У них не получается определить единые правила поведения в таких важнейших для сообщества вопросах, как определение ставок, установление франшизы либо иных форм собственного участия страхователя в финансировании убытков, применение сострахования и внутреннего перестрахования среди субъектов национального рынка, участия в нормотворческой деятельности и т.п. [2].

Что касается Пермского края, необходимость выстраивания четкой системы страхования сельскохозяйственных рисков назрела давно. «Но в настоящий момент, даже с учетом страхования с государственной поддержкой, страхуется мене 25 % посевных площадей. Доля страхования сельскохозяйственных рисков в общем портфеле страховых взносов по предыдущим годам составляет около 2 %. Это может свидетельствовать о том, что, с точки зрения страховщика, это не самая интересная и не самая приоритетная сфера».

Из 35 страховых компаний, присутствующих на территории Пермского края, лишь у 10 компаний можно найти информацию на официальных сайтах, что у них существует услуга сельскохозяйственного страхования. Очевидно, что специальным продвижением этой услуги большинство компаний работающих на данном рынке не занимается.

В таблице 1 представлены 35 крупнейших страховых компаний. Таблица 1

Крупнейшие страховые компании Пермского края

№п/п |

Наименование компании |

№ п/п |

Наименование компании |

|

1 |

Адонис |

18 |

Первая страховая компания |

|

2 |

АльфаСтрахование |

19 |

Регионгарант |

|

3 |

Альянс |

20 |

Ренессанс Страхование |

|

4 |

ВСК |

21 |

РЕСО |

|

5 |

ВТБ Страхование |

22 |

Росгосстрах |

|

6 |

ГУТА-Страхование |

23 |

Россия |

|

7 |

Д2 Страхование (ЗапСибЖасо) |

24 |

Росэнерго |

|

8 |

ЖАСО |

25 |

Русская страх.транспортная |

|

9 |

Железнодорожный страх.фонд |

26 |

Северная казна |

|

10 |

Защита-Находка |

27 |

СОГАЗ |

|

11 |

Ингосстрах |

28 |

Согласие |

|

12 |

Капитал страхование |

29 |

Сургутнефтегаз |

|

13 |

МАКС |

30 |

УралСиб |

|

14 |

Межотраслевой страховой центр |

31 |

Цюрих |

|

32 |

Экспресс Гарант |

|||

|

|

|||

15 |

Метротон |

33 |

Энергогарант |

|

16 |

МСК |

34 |

Югория |

|

17 |

Оранта |

35 |

Якорь |

К основным проблемам, сдерживающим развитие сельскохозяйственного страхования с государственной поддержкой в Пермском крае, можно отнести:

286

-несовершенство существующего порядка предоставления субсидий,

аименно: отсутствие нормативно установленного срока их предоставления;

-несоблюдение гарантий полного возмещения установленного размера субсидий;

-в отдельные периоды - снижение размера предоставляемых субсидий по компенсации части страхового взноса сельскохозяйственной товаропроизводителям по договорам страхования как за счет федерального, так и региональных бюджетов;

-единая ставка субсидий для всех регионов государства;

-оказание государственной поддержки только при страховании определенных видов сельскохозяйственных культур;

-перечень страховых рисков является единым для всех видов выращиваемых культур и для всех регионов страны, без учета особенностей при- родно-климатических условий пермского региона;

-условия страхования не дают возможность учитывать индивидуальные особенности сельскохозяйственного производства.

Страхование сельского хозяйства, при наличии очевидных проблем, имеет реальные перспективы. Для реализации этих перспектив на наш взгляд необходимо:

-страховщикам, с одной стороны, следует активизировать работу по

установлению потенциальных страхователей, имеющих очевидный страховой интерес по данному виду страхования (к ним относятся те, у кого динамика урожайности имеет асинхронный характер с динамикой урожайности в целом, а также товаропроизводители, ведущие производство животноводческой продукции на кормах собственного производства). С другой стороны, для того чтобы избежать убыточности по данному виду страхования, страховой портфель страховщика должен основываться на наличии синхронных и асинхронных изменений урожайности, а также на наличии таких изменений по разным культурам в пределах пермского региона и даже хозяйствующего субъекта;

-страховые тарифы должны быть предметом обсуждения страховщика

истрахователя. «Они должны учитывать особенности динамики урожайности страхуемой культуры у конкретного товаропроизводителя, его мнение относительно того, какие границы (интервалы) снижения урожайности он хотел бы обеспечить страховой защитой» [1];

-для повышения доверия между субъектами страхования, во избежание в последующем споров по договору страхования важнейшим элементом страхования посевов сельскохозяйственных культур должна быть преддоговорная экспертиза, позволяющая оценить, могут ли имеющиеся ресурсы товаропроизводителя обеспечить получение базовой урожайности, а также установить, каково состояние посевов на момент заключения договора;

-чтобы государственная поддержка страхования в виде компенсации части страхового взноса была действенной и своевременной, бюджетные средства должны поступать сельскохозяйственным товаропроизводителям

287

не позднее одного - двух месяцев после вступления договора страхования в силу. Кроме того, может быть изменен в принципе механизм государственной поддержки: бюджетные средства должны выделяться товаропроизводителям сразу в начале года (независимо от наличия договора страхования) на особый счет с условием их использования только на страхование; по истечении же некоторого периода, если товаропроизводители не используют эти средства, часть из них должна быть использована ими на страхование в обязательном порядке. Механизм распределения бюджетных средств должен быть таким, чтобы они поступали товаропроизводителям, обеспечивающим должный уровень технологии производства. При таком механизме существенно повысится прозрачность страховых сделок и конкурировать на рынке будут, прежде всего, условия страхования.

Таким образом, можно выделить следующие направления развития сельскохозяйственного страхования в целом по России и в Пермском крае:

-совершенствование условий сельскохозяйственного страхования с государственной поддержкой;

-развитие добровольного сельскохозяйственного страхования за счет расширения на страховом рынке ассортимента страховых продуктов.

Литература 1. Батадеев В.А. России нужна собственная модель сельскохозяйственного

страхования // Финансы. - 2012. - №2. – С. 12 – 15.

2.Единый агрофронт страхования (Доклад Н.В. Галушина на Круглом столе «Агрострахование 2007. Проблемы. Тенденции. Перспективы» 24 января 2007 г.) // «Страхование сегодня». www.insur-info.ru: [сайт]. URL: http://www.insurinfo.ru/printable/comments/382/ (дата обращения 12.12.2012).

3.Осканова З., Матвеева И. Агрострахование // Страховое дело. - 2011. - №

10.– С. 21 – 23.

4.Проект Концепции совершенствования сельскохозяйственного страхования, осуществляемого с государственной поддержкой, на период до 2020 года (опубликован 28 октября 2010 г.) // Официальный Интернет-портал Минсельхоза России [сайт]. URL: http://www.mcx.ru/documents/document/show/14305.300.htm (дата обращения 12.12.2012).

УДК 657

А.М. Тепляшова – студентка 3 курса М.А. Заглядова - научный руководитель, ст. преподаватель ФГБОУ ВПО Пермская ГСХА

СИСТЕМА УПРАВЛЕНИЯ РИСКАМИ В КОММЕРЧЕСКОМ БАНКЕ В УСЛОВИЯХ ПЕРЕХОДА НА ПРИНЦИПЫ БАЗЕЛЬ-II

Управление рисками включает в себя процесс выявления рисков, которым подвергается банк, оценки этих рисков (когда это возможно), обеспечения наличия программы планирования и мониторинга капитала, постоянного мониторинга рисков и соответствующих потребностей в капитале, принятия

288

мер по контролю или уменьшению рисков, а также представления отчетности о рисках и состоянии капитала банка совету директоров и исполнительному органу банка[2].

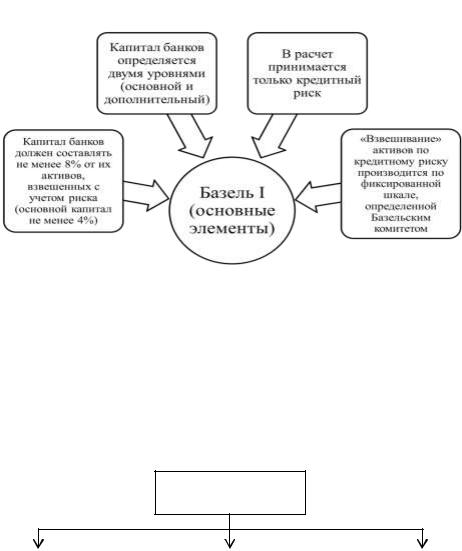

Впервые в России Базельские соглашения нашли отражение в Инструкции Банка России № 1 от 30 апреля 1991 года «О порядке регулирования деятельности коммерческих банков», которая связана с появлением Базель I (документ утратил силу с 1 апреля 2004 года). Основные элементы Базеля I представлены на рисунке 1. В настоящее время Базель I в России применен в полном масштабе.

Рисунок 1. – Основные элементы Базель-I

В ноябре 2005 года была выпущена обновленная версия – Базель II, целью которой было устранить недостатки Базель I по капиталу, а также модернизировать механизмы регулирования банковских рисков. Данный документ содержит новаторские методические подходы к оценке принимаемых банками рисков и, соответственно, достаточности капитала на их покрытие. Новое соглашение кроме вводной части состоит из трех компонентов (Рисунок 2).

Компоненты Базель II

Подходы к расчету |

|

Процедуры надзора за |

|

Требования по раскры- |

достаточности капита- |

|

достаточностью капи- |

|

тию банками информа- |

ла |

|

тала со стороны орга- |

|

ции о капитале и рисках |

(Minimum Capital |

|

нов банковского |

|

в целях усиления ры- |

Requirements, Pillar1) |

|

надзора |

|

ночной дисциплины |

|

|

(Supervisory Review |

|

(Market Discipline, |

|

|

Process, Pillar 2) |

|

Pillar 3) |

|

|

|

|

|

Рисунок 2. – Компоненты Базель II

289

Первый из них устанавливает требования к достаточности капитала и определяет возможные подходы к управлению рисками.

Второй посвящен описанию особенностей банковского надзора.

Третий описывает важность рыночной дисциплины и раскрытия информации о принятых подходах к управлению рисками и достаточности капитала. Базель II появился, потому что стало ясно: на практике банки сталкиваются с большим количеством рисков, чем отражено в Базеле I [6, 44]. Сравнительная характеристика Базель I и Базель II представлена в таблице 1.

|

|

|

Таблица 1 |

|

|

Сравнительная характеристика Базель I и Базель II |

|||

Положения |

|

Базель I |

Базель II |

|

|

|

|

|

|

|

|

Методологические |

Допускается использование внут- |

|

|

подходы к определению и |

ренних банковских методик определе- |

||

|

расчету регулятивного |

ния рисков |

||

|

капитала жестко опреде- |

Ориентация на качественные показате- |

||

Методология |

лены Базельским комите- |

ли |

||

|

том |

К количественным требованиям до- |

||

|

|

Ориентация на коли- |

бавляются вторая и третья компоненты– |

|

|

чественные показатели |

надзорный процесс и рыночная дисци- |

||

|

достаточности капитала |

плина |

||

|

|

Дифференциация ко- |

Дифференциация коэффициентов |

|

|

эффициентов достаточно- |

достаточности капитала в зависимости |

||

Требования |

сти капитала предусмот- |

от кредитного риска каждого заемщика |

||

к капиталу |

рена только в зависимости |

Повышается чувствительность к |

||

|

от кредитного рейтинга |

рискам |

||

|

страны |

|

||

|

|

Покрытие только кре- |

Покрытие кредитного, рыночного и |

|

|

дитного риска |

операционного рисков |

||

|

|

Использование для |

Возможность выбора подходов к |

|

Риски |

оценки рисков стандарти- |

измерению рисков, основанных на |

||

зированного подхода, |

внутренних рейтингах |

|||

|

||||

|

определенного Базель- |

Возможность привлечения неза- |

||

|

ским комитетом |

висимых рейтинговых агентств для |

||

|

|

|

оценки рисков |

|

Россия столкнулась с рядом проблем и ограничений по внедрению Базель II:

отсутствие комплексной системы управления рисками;

затруднена оценка рисков клиентов на базе прогрессивных мировых стандартов;

оценка рисков на основе российской методологии несовершенна: сравнительно малое количество национальных рейтинговых агентств, а также заемщиков, получивших кредитные рейтинги от международных рейтинговых агентств; неразвитость систем внутренних рейтингов в большинстве коммерческих банков, значительные расхождения в определениях дефолта, просроченной задолженности и кредитных потерь, применяемых в

290