787

.pdfния не создают необходимых предпосылок для устойчивого наращивания объемов производства, повышения конкурентоспособности производимой продукции, высокой доходности предприятий молочно-продуктового подкомплекса, обеспечение взаимосвязи между сферами АПК на паритетной основе.

Основными причинами относительно медленного развития сельского хозяйства и животноводства, в частности, являются:

-низкие темпы структурно-технологической модернизации отрасли, обновления основных производственных фондов и воспроизводства природно-экологического потенциала;

-неблагоприятные общие условия функционирования сельского хозяйства, прежде всего недостаточный уровень развития рыночной инфраструктуры, что затрудняет доступ сельхозтоваропроизводителей к финансовым, материально-техническим и информационным ресурсам;

-финансовая неустойчивость отрасли, обусловленная нестабильностью агропродовольственных рынков, накопленной декапитализацией, недостаточным притоком частных инвестиций;

-дефицит квалифицированных кадров, вызванный низким уровнем и качеством жизни на селе, неблагоприятными условиями труда. [2]

Развитие рынка молока должно обеспечиваться равными правами и свободным доступом неограниченного числа участников-конкурентов; равноправием участников рынка, исключающим возможность влияния одних из них на деятельность и действия других; созданием развитой инфраструктуры, сети взаимосвязанных субъектов рынка, обслуживающих потоки молока и продуктов его переработки, оказывающих взаимовыгодные услуги, предоставляющих финансовую помощь в формировании местных и региональных рынков молока.

Сегодня необходим надежный организационно-экономический механизм управления, который способен ориентировать деятельность всех участников рынка продовольствия на достижение высокого конечного результата. Применительно к молоку и молочным продуктам высокий результат – это устойчивое снабжение населения качественными продуктами питания, необходимыми для обеспечения здоровья нации, продовольственной безопасности страны.

Получение качественного молока – сложный технологический процесс, направленный на реализацию генетического потенциала коров, профилактику метаболических нарушений, связанных с полноценностью кормления и содержания животных. [3]

При разведении молочного скота необходимо расширить ареал распространения наиболее продуктивных пород, адаптируя их к различным природно-климатическим и экономическим условиям регионов, с учетом

141

возможности современных технологий. Это позволит повысить эффективность селекции молочного скота. [1]

Успешное функционирование предприятий молочно-продуктового подкомплекса в современных условиях требует эффективного использования всех имеющихся ресурсов и тесно связано с различными экономическими рисками, присущими предпринимательской деятельности. Формирование рынка молочных продуктов в нашей стране началось в условиях резкого снижения товарного предложения со стороны отечественных производителей. И в настоящее время ситуация в хозяйствах, производящих молоко, далека от удовлетворительной, так как высокие издержки производства и относительно низкие цены на молоко, продаваемое перерабатывающим предприятиям, сделали его производство в большинстве хозяйств нерентабельным. Тем не менее, на рынке среди поставщиков и продавцов молочной продукции царит острая конкуренция.

Снижение эффективности производства молока во многом явилось следствием стабильно неблагоприятных социально-экономических условий функционирования хозяйствующих субъектов АПК, особое место среди которых занимает непредсказуемость и нестабильность конъюнктуры агропродовольственного рынка. Это требует от руководителей умения видеть перспективы, принимать эффективные управленческие решения в присущих рынку рискованных условиях хозяйствования.

Сельскохозяйственные товаропроизводители в условиях рынка нуждаются в реализации необходимой продукции в соответствии со спросом и предложением. В настоящее время закупочные цены не всегда соответствуют издержкам производства, и возникает потребность в поиске наиболее выгодных путей реализации продукции.

Низкий уровень закупочных цен и довольно быстрый рост затрат на производство продукции лишили сельского товаропроизводителя возможности не только расширенного, но и простого воспроизводства. Это ущемило интересы товаропроизводителей, поставило их в неравные экономические условия по сравнению с работниками перерабатывающей промышленности, обусловило прогрессирующую тенденцию к снижению объемов производства.

Сложившаяся в отрасли ситуация может быть улучшена лишь при оперативной реализации комплекса мер, а именно:

-корректировке нормативной базы по стимулированию развития молочного скотоводства. Она должна соответствовать задачам интенсификации, опираться на государственную поддержку, особенно в вопросах кредитования и формирования социальной инфраструктуры;

142

-инвестиционной деятельности, что будет способствовать обновлению основных фондов, достижению рациональных пропорций формирования производственных мощностей;

-повышении эффективности научных исследований, интенсификации инновационных процессов по созданию высокопродуктивных пород и породных групп скота, разведению племенных животных;

-создании условий для формирования эффективной инфраструктуры рынка молочной продукции на основе кооперации и интеграции.

В современных условиях необходимо искать подходы, способствующие росту заинтересованности сельскохозяйственных товаропроизводителей и переработчиков в совместном производстве молочной продукции.

Дальнейшие экономические отношения партнеров единой технологической цепочки должны строиться на объединении интересов сельскохозяйственных предприятий и перерабатывающих заводов, что позволит поднять производство на более высокий уровень и эффективно решать производственные и социальные проблемы.

Литература

1.Дунин, И. Племенные и продуктивные качества молочного скота в Российской Федерации / И. Дунин, А. Кочетков, В. Шаркаев // Молочная промышленность. – 2010. – № 6. – С. 2–5

2.0Костров, А. Эффективность интенсификации скотоводства / А. Костров // АПК: экономика, управление. – 2010. – № 1. – С. 69–73

3.Шичкин, Г. О состоянии молочного животноводства в Российской Федерации / Г. Шичкин, И. Дунин, Н. Щегольков, Я. Авдалян // Молочная промышленность. – 2010. – № 7. – С. 2–6

УДК 656. 2: 338.47:346.242(470)

В. А. Костарева – студентка 3 курса Е. В. Юшкова – научный руководитель,ст. преподаватель ФГБОУ ВПО Пермская ГСХА

МОНОПОЛИЯ ОАО «РЖД». А ВОЗМОЖНА ЛИ КОНКУРЕНЦИЯ?

Каждый человек в современном мире пользуется услугами железнодорожного транспорта, будь-то поездки на дачу в сидячем вагоне или в купе повышенной комфортности в командировку. Но большинство, стремясь снизить свои затраты на дорогу, совершают путешествия в плацкартном вагоне, и сталкиваются, так или иначе, с различными неудобствами. Например, попутный ветер из окон в вагонах старого типа или с часто засоряющимися био-туалетами в вагонах нового. Проблемы также встречаются на вокзалах, перронах, привокзальных территориях и т.д. Тем не менее, люди продолжают пользоваться данным видом транспорта, используя его преимущества, такие как доступность в цене и близость к дому.

143

Руководит и владеет железнодорожным хозяйством богатая государственная компания – ОАО «Российские Железные Дороги», входящая в мировую тройку лидеров железнодорожных компаний. Учредителем и единственным акционером ОАО «Российские Железные Дороги» является Российская Федерация.

Основными видами деятельности компании - грузовые перевозки; пассажирские перевозки в дальнем сообщении; пассажирские перевозки в пригородном сообщении; предоставление услуг инфраструктуры; предоставление услуг локомотивной тяги; ремонт подвижного состава; строительство объектов инфраструктуры; научно-исследовательские и опытноконструкторские работы; предоставление услуг социальной сферы; прочие виды деятельности.

Железнодорожный комплекс имеет особое стратегическое значение для России. Он является связующим звеном единой экономической системы, обеспечивает стабильную деятельность промышленных предприятий, своевременный подвоз жизненно важных грузов в самые отдаленные уголки страны, а также является самым доступным транспортом для миллионов граждан.

Возникает вопрос, почему пользуясь услугами такой мощной компании, потребителя многое не устраивает? Ответ прост, потому что, ОАО «Российские Железные Дороги» – это предприятие-монополист.

Характерными чертами монополии являются уникальность продукции, самостоятельное установление цены на продукцию (услуги), цена всегда выше предельного дохода.

Отсюда следует, что монополия может обладать набором отрицательных последствий для экономики страны: плохое качество предоставляемых услуг, завышенные цены, замедление технического прогресса, пренебрежение интересами потребителя, так как выбора у него нет. Однако в данном случае выбор есть, так как, рассматривая отрасль экономики – транспорт, можно отметить, что он, как известно, бывает еще воздушным, автомобильным, водным и другим. Наиболее доступным для потребителя в течение года является воздушный – авиация, авиаперевозки.

Здесь иная ситуация. В воздушном транспорте в качестве рыночной структуры выступает совершенная конкуренция, ее характерными чертами будут: отсутствие ограничения на количество участников рынка, однородность одноименных представленных продуктов на рынке, свободные цены, свобода выбора и действий потребителей и производителей, повышение качества товаров и услуг. Что и наблюдаем сейчас на рынке авиаперевозок: множество авиакомпаний борются за выбор и внимание потребителей; создают лучшие условия, активно развивают внутреннее и международное сообщение.

Так было не всегда. В СССР была только одна компания – «Аэрофлот». В 90-е при распаде СССР и переходе государства на рыночную си-

144

стему в экономике, данная компания распалась и на рынке образовалась конкуренция.

Тогда попробуем разобраться, почему же нельзя и в железнодорожных перевозках создать конкуренцию? Для начала проведем не большой анализ в сравнении услуг двух видов транспорта.

В 2012 году пассажирооборот по железной дороге составил 144,6 млрд. пассажирокилометров, тогда как в воздухе – 195,7 млрд. пассажирокилометров., грузооборот - 2222 и 5,06 млрд. тоннокилометров соответственно.

млрд. т.км.; пасс.км

2500 |

|

|

2222 |

2000 |

|

1500 |

|

|

Пассажирооборот |

|

Грузоборот |

1000 |

|

500 |

|

144,6 |

195,7 |

|

|

|

5,06 |

0 |

|

ж/д |

авиа |

|

вид перевозок |

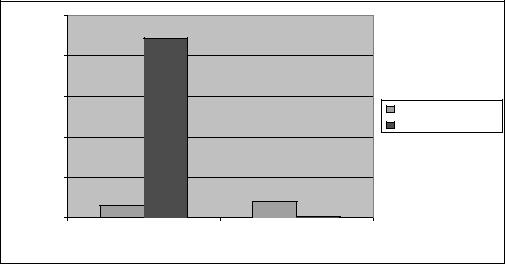

Рисунок 1 – Пассажирооборот и грузооборот в 2012 году

Анализ показал, что ОАО «Российские Железные Дороги» лидируют в грузоперевозках, это объясняется тем, что самолетом можно перевозить только почту и «легкие» грузы, тогда как поездом более объемные и «тяжелые». В пассажироперевозках ОАО «Российские Железные Дороги» уступает Росавиации.

Также рассмотрим цены на билеты в наиболее распространенные направления:

|

|

|

Таблица 1 |

Средняя стоимость билета в рублях. |

|

||

|

|

|

|

Направление/ |

Железнодорожный |

|

Авиа |

Вид транспорта |

|

||

|

|

|

|

Междугороднее сообщение |

2070 |

|

6048 |

МОСКВА-СОЧИ |

|

||

|

|

|

|

Международное сообщение |

1615 |

|

4725 |

МОСКВА-КИЕВ |

|

||

|

|

|

|

За удобства всегда и во всем приходится платить, поэтому цены на самолет в 3 раза дороже, чем на поезд, что объясняется в первую очередь быстрым временем в пути и комфортом.

Обращая внимание на цены, можно рассмотреть составляющие стоимости билета, которые, к примеру, могут влиять на рост цен и тарифов в це-

145

лом. Стоимость авиабилета на 2/3 состоит из стоимости тарифа и 1/3 таксового сбора. Тариф – это оплата работы авиакомпании. Такса – так называемые, аэропортовые сборы (сборы по обслуживанию самолетов, топлива и т.д.)

В стоимость железнодорожного билета входит: стоимость собственно "билета", т.е. права ехать по железной дороге в течение определенного времени на определенное расстояние (цена билета определяется по тарифу в зависимости от расстояния); "плацкарта" - ваше право на спальное место в поезде; плата за страховку, дающую право при возникновении в пути несчастного случая требовать с железной дороги выплаты страхового возмещения; комиссионный сбор за услуги кассы по предварительной продаже билета.

Составляющие стоимости билетов относительно не отличаются. Тарифы также в обоих случаях зависят от времени года, а стоимость от класса обслуживания.

Однако, рост тарифов и цен у ОАО «Российские Железные Дороги» всѐ же более вероятен, так как это монополия, которая, как говорилось ранее, устанавливает свои порядки в ценообразовании. Авиаперевозкам же приходится ориентироваться на ситуацию конкурентного рынка, и, несмотря на постоянный рост цен на топливо, таксовые сборы по стоимости, как правило, остаются неизменными.

ОАО «Российские Железные Дороги», в свою очередь, даже, при наличии существенного инвестиционного внимания со стороны государства, поднимает цены на перевозки. Это подтверждает и Федеральная служба по тарифам (ФСТ). Рост тарифов на железнодорожные перевозки для населения с 1 января 2013 года составит 10%.

Основываясь на исследовании, можно сказать, что, например, билет сообщением Пермь – Москва летом 2007 года стоил 2500 руб. (купе), а летом 2012 – уже 3500 рублей, что составляет рост в 40% за 5 лет.

Но основным отличием авиа и железнодорожного транспорта считается то, что поезд идет по земле, а самолет – по воздуху. Земля, как известно, ресурс ограниченный по площади, что заставляет ОАО «Российские Железные Дороги» укладываться в определенные, пространственные рамки, когда как воздушные просторы безграничны. Чтобы содержать в порядке все железнодорожные пути, земли под ними, вокзалы станции и т.д., нужны не малые средства и должное внимание. Это обеспечить может только крупная и устойчивая структура, которой и является сегодняшнее ОАО «Российские Железные Дороги».

В воздушном пространстве всѐ проще: есть аэропорты, аэродромы, которые, находятся в государственной или муниципальной собственности и есть самолеты, помещения в аэропортах, ангары и т. д., которые находятся в

146

собственности или на праве аренды у авиакомпаний, то есть само хозяйство и инфраструктура мала в объемах, по сравнению с железными дорогами.

Иными словами, ОАО «Российские Железные Дороги» – это инфраструктурная отрасль, и ее возможности небезграничны. Следовательно, в условиях ограниченности, конкуренция, со всеми плюсами, не всегда приводит к желаемым результатам и пользе. Например, в ОАО «Российские Железные Дороги» не так давно уже пробовали ввести конкуренцию, конкретно в грузоперевозках. Но появление большого количества игроков (фирм) привело к ухудшению работы отрасли: к заторам на дорогах, трудностям регулирования движения – как экономический итог – увеличению издержек. Данные проблемы возникли из-за слишком большого стремления экономических агентов к максимизации прибыли, а параллельно с этим уделялось очень мало внимания содержанию сложной инфраструктуры, развитию и бережному отношению с железнодорожным имуществом.

Подводя итоги, можно сказать, что стремительно менять и ломать существующую крупную государственную структуру, приватизировать ее по частям, то есть создавать конкуренцию, пуская на рынок всех желающих, большая ошибка, и как заметил руководитель Института проблем естественных монополий Юрий Саакян, «Не ломайте РЖД, это может дорого стоить».

Литература

1.www.rzd.ru.

2.http://invio.kz.

3.http://www.favt.ru.

УДК 336

Е.С. Кочетова − студентка Пермской ГСХА Е.М Носкова − научный руководитель, доцент ФГБОУ ВПО Пермская ГСХА

ЭФФЕКТ МУЛЬТИПЛИКАЦИИ В ЭКОНОМИКЕ РОССИИ

Перспективы российской экономики связаны со стратегией развития страны. Объективная необходимость определения приоритетных направлений социально-экономического развития России усиливает актуальность исследования механизма воздействия и степени развитости рыночных институтов на эффект мультипликации, как на уровне региона, так и страны в целом.

Мультипликационный эффект во многом зависит не от объема инвестиций, а от их инновационной составляющей. Кроме того, в развитой рыночной экономике сформированы и действуют рыночные институты, которые способствуют усилению мультипликационного эффекта от инвестиций [2]. Структурные сдвиги в экономике страны в значительной степени определяются действием механизма мультипликатора. С одной стороны, дей-

147

ствие данного механизма обусловлено наличием первоначального импульса, являющегося стимулятором возникновения мультипликативного процесса. Другой частью механизма мультипликации является наличие системных связей в экономике, когда изменение одного показателя приводит к соответствующим изменениям других параметров экономической системы [3].

Одинаковые по объему инвестиции в разных хозяйственных системах дают разные социально-экономические эффекты. Возникновение мультипликативных эффектов тесно связано с наличием соответствующего механизма. Чем тесней взаимосвязи между различными отраслями и видами производства внутри экономики страны, тем, как правило, в большей степени проявляются эффекты мультипликации. При прочих равных условиях воздействие первоначального импульса сильнее проявляется в экономике больших стран и регионов [1]. В крупных странах больше различных видов производств, удовлетворяющих спрос на разнообразные товары и услуги, т. е. в крупных странах с развитыми рыночными институтами срабатывает «эффект масштаба», заключающийся в усиленном проявлении мультипликативных эффектов.

В России процесс трансформации экономики сопровождается существенными структурными сдвигами, но институциональная рыночная среда слабо развита. Многие причины, препятствующие возникновению первоначальных импульсов развития экономики, часто имеют институциональные корни. Поэтому величина мультипликативных эффектов, связанных с инвестициями и государственными расходами во многом зависит от соблюдения экономического порядка: успехов в сборе налогов, контроле за вывозом капитала, решении проблемы теневого рынка и ряда других актуальных проблем. Таким образом, при решении проблем экономического роста необходимо учитывать переходное состояние российской экономики: особую значимость естественных монополий, влияние региональных экономик, неразвитость и неэффективность фондового, страхового, банковского и инвестиционного рынков, несформированность рыночных институтов.

Оценка мультипликаторов доходов, занятости и загрязнения окружающей среды в наибольшем и наименьшем значении приведена в таблице 1. В России выброс вредных веществ наибольшее значение имеет угольная промышленность, а наименьшее - пищевая промышленность. Мультипликатор использования воды больше всего приходится на электроэнергетику, что составляет 74,8 тыс. м3/ млн. руб., а меньше всего на нефтегазовую промышленность 9,61тыс. м3/ млн. руб.

148

Таблица 1 Результаты оценки мультипликационных эффектов в экономике России

Показатель |

Наибольшее значение |

|

Наименьшее значение |

|

|

отрасль |

значение |

отрасль |

значение |

Мультипликатор вало- |

Наука и научное об- |

4,16 |

Торговля, обще- |

2,17 |

вого выпуска |

служивание, геология |

|

ственное питание |

|

Мультипликатор дохо- |

Просвещение, здра- |

1,96 |

Легкая промыш- |

1,15 |

да |

воохране- |

|

ленность |

|

|

ние, культура и ис- |

|

|

|

|

кусство |

|

|

|

Мультипликатор заня- |

Просвещение, здра- |

26,53 |

Нефтегазовая |

4,76 |

тости, чел./млн. руб. |

воохране- |

|

промышленность |

|

|

ние, культура и ис- |

|

|

|

|

кусство |

|

|

|

Мультипликатор вы- |

Угольная промыш- |

27,73 |

Пищевая про- |

2,66 |

броса вредных веществ, |

ленность |

|

мышленность |

|

тонн/млн. руб. |

|

|

|

|

Мультипликатор вы- |

Угольная промыш- |

24,83 |

Пищевая про- |

1,32 |

броса необезвреженных |

ленность |

|

мышленность |

|

вредных веществ, |

|

|

|

|

тонн/млн. руб. |

|

|

|

|

Мультипликатор ис- |

Электро |

74,8 |

Нефтегазовая |

9,61 |

пользования воды, тыс. |

энергетика |

|

промышленность |

|

м3/ млн. руб. |

|

|

|

|

Мультипликатор водо- |

Жилищно- |

31,22 |

Нефтегазовая |

1,74 |

отведения загрязненных |

коммунальное хозяй- |

|

промышленность |

|

вод, тыс. м3/ млн. руб. |

ство |

|

|

|

Нами проанализирован мультипликатор изменения уровня издержек по видам деятельности (таблица 2). Положительное влияние повышения эффективности производства оказывает на величину издержек, прибыль и доступный финансовый ресурс, хотя снижение уровня затрат и приводит к уменьшению мультипликатора. Таким образом, если формально мультипликатор уменьшается, мультипликативный эффект все же может расти – за счет большего роста инвестиций и объемов производства. В таблице 2 на примере нефтедобывающей и нефтеперерабатывающих отраслей России представлено, как влияют на величину мультипликатора изменения важнейших видов затрат.

Таблица 2 Эластичность изменения мультипликатора при снижении затрат

(на примере нефтедобычи и нефтепереработки)

Мультипликатор |

|

Эластичность мультипликатора при |

|

|

снижении затрат на 1%, % |

Нефтедобычи |

|

|

Влияние на:металлургию |

|

0,02 |

транспорт |

|

0,05 |

электроэнергию |

|

0,07 |

Всех затрат |

|

0,28 |

Нефтепереработки |

|

|

Влияние на:нефтедобычу |

|

0,47 |

транспорт |

|

0,03 |

электроэнергию |

|

0,03 |

Всех затрат |

|

0,61 |

|

149 |

|

Логично предположить, что на величину мультипликативного эффекта оказывает воздействие структура не только затрат, но и потребления продукции. Соответственно, более высокий уровень затрат на потребление продукции данного вида деятельности прочими секторами экономики также может повышать общий мультипликативный эффект (а снижение – уменьшать). В рамках расчетов простой модели мультипликатора оценка этих эффектов требует разработки сложных сценариев и может существенно осложнить процедуру расчетов.

Сложным вопросом является соотношение расчетов на макроэкономическом уровне и уровне отдельных инвестиционных проектов. В межотраслевом балансе отрасли представлены в виде единого агрегата с обобщенной структурой затрат. В то же время, если речь идет об оценивании конкретных решений, воздействующих на некоторые из компаний отрасли (и тем более, когда оценивается конкретный инвестиционный проект), результаты расчетов будут отражать эффективность от реализации данного проекта в рамках среднеотраслевых параметров затрат. Для устранения данного «неудобства» расчеты можно модифицировать за счет экзогенного задания в межотраслевом балансе структуры затрат, близкой к производственным затратам компании либо вводимых в строй производственных единиц [3]. Похожим образом обстоит дело и со структурой инвестиций в основной капитал. При реализации крупного проекта пропорции в технологической структуре инвестиций могут серьезно отличаться от среднеотраслевых, и, соответственно, влиять на итоговый результат (таблица3).

Таблица 3 Эластичность мультипликатора по изменению долей

в технологической структуре (на 1% изменения доли), %

Вид деятельности |

Без учета импорта |

С учетом импорта |

Строительство |

1 |

29 |

Машины и оборудование |

9 |

-52 |

Прочие |

-10 |

23 |

Более широкий набор данных позволяет использовать описанную методику для расчетов возможных мультипликативных эффектов от реализации крупных инвестиционных проектов для корпораций, что является актуальным для обеспечения инновационного развития в стране.

Литература

1.Кейнс Дж. М. Избранные произведения. Общая теория занятости, процента и денег. – М., 1993.

2.Сурин А.И. История экономики и экономических учений: Учебно-метод. пособие. - М.: Финансы и статистика, 2002. – с. 141

3.Юсим В.Н., О корректности концепции мультипликатора и акселератора инвестиций на макроуровне //Мировая экономика и международные отношения, 2000, №11, с.

57-61

150