787

.pdfпользование этого метода позволяет увеличить стоимость самостоятельно созданного НМА, в котором капитализирована лишь часть расходов, понесенных после завершения стадии исследований. Однако использование альтернативного метода не должно приводить к переоценке НМА, которые ранее не признавались в качестве активов, а также к первоначальному признанию НМА в стоимости, отличной от фактических затрат.

При определении срока полезной службы НМА компания должна принимать во внимание возможность управления активом, динамику его жизненного цикла, технологическое устаревание, стабильность отрасли, действия конкурентов и др.

Срок службы нематериальных активов, которые возникли у компании на основании заключенных договоров или иных прав, не должен превышать срока действия этих прав. Если права являются возобновляемыми, то срок полезной службы может включать период пролонгации при условии, что она не потребует существенных дополнительных расходов.

Литература

1.Международный стандарт финансовой отчетности 38 «Нематериальные активы»

2.Вахрушина М.А., Мельникова Л.А. Международные стандарты финансовой отчет-

ности. – М.: Омега-Л, 2011. – 576 с.

3.Карагод В.С., Трофимова Л.Б. Международные стандарты финансовой отчетности.

– 2-е изд., перераб. и доп. – М.: Юрайт, 2012. – 310 с.

4.Морозова Т.В. Международные стандарты финансовой отчетности. – М.: Синергия,

2012. – 480 с.

УДК 338:621

Е.М. Белослудцева – магистрант 2 курса Ф.З. Мичурина – научный руководитель, д-р. геогр. наук, профессор ФГБОУ ВПО Пермская ГСХА

РОЛЬ КОРПОРАТИВНОЙ КУЛЬТУРЫ В СОВЕРШЕНСТВОВАНИИ БИЗНЕС-ПРОЦЕССОВ И ПОВЫШЕНИИ КОНКУРЕНТОСПОСОБНОСТИ ПРЕДПРИЯТИЯ

Материальное производство испытывает значительные изменения в составе субъектов, осуществляющих его. Наиболее заметной тенденцией таких изменений является образование корпораций и других организационных форм совместного осуществления деятельности с созданием достаточно сложных систем корпоративного управления. В условиях жесткой конкуренции, когда перед промышленными предприятиями стоит задача не просто завоевать свое место на рынке, но удержать их на уровне успешно и результативно функционирующих, одним из наиболее значимых факторов становится эффективная система корпоративного управления, которая способна выявить и реализовать преимущества предприятия в конкурентной борьбе.

21

Недооценка роли корпоративного управления приводит к неэффективному использованию материальных, интеллектуальных, организационных, трудовых и финансовых ресурсов компании.

Компании, которые соблюдают надлежащие стандарты корпоративного управления, могут добиться уменьшения стоимости внешних финансовых ресурсов, используемых ими в своей деятельности и, следовательно, снижения стоимости капитала в целом. Эта закономерность особенно характерна для России, в которой правовая система находится в процессе становления, а судебные учреждения не всегда оказывают эффективную помощь инвесторам в случае нарушения их прав. Акционерные общества (АО), сумевшие достичь даже небольших улучшений в корпоративном управлении, могут получить в глазах инвесторов весьма существенные преимущества по сравнению с другими АО, действующими в тех же странах и отраслях [1].

Как известно, в России стоимость заемного капитала довольно высокая, а привлечение внешних ресурсов посредством выпуска акций практически отсутствует. В то же время немалую роль играют и распространение коррупции, недостаточная разработанность законодательства и слабость судебного право применения и, конечно, изъяны в корпоративном управлении. Поэтому повышение уровня корпоративного управления может дать очень быстрый и заметный эффект, обеспечив уменьшение стоимости капитала компании и рост ее капитализации.

Надлежащее корпоративное управление может содействовать достижению компаниями высоких результатов и росту эффективности. В результате улучшения качества управления система подотчетности становится более четкой, улучшается надзор за работой менеджеров и укрепляется связь системы вознаграждения менеджеров с результатами деятельности компании. Кроме того, совершенствуется процесс принятия решений советом директоров благодаря получению достоверной и своевременной информации и повышению финансовой прозрачности. Эффективное корпоративное управление создает благоприятные условия для планирования преемственности руководителей и устойчивого долгосрочного развития компании.

Внедрение отложенной иерархической системы отчетности снижает риск расхождения интересов менеджеров с интересами акционеров и минимизирует риск мошенничества должностных лиц компании и совершения ими сделок в собственных интересах. Если прозрачность основных видов деятельности акционерного общества и его результатов увеличивается, инвесторы получают возможность проникнуть в суть бизнес операций. Даже если информация, исходящая от повысившей свою прозрачность компании, оказывается негативной, акционеры выигрывают от сокращения риска неопределенности. Таким образом, формируются стимулы к проведению советом директоров систематического анализа и оценки рисков.

22

Эффективное корпоративное управление, обеспечивающее соблюдение законодательства, стандартов, правил, прав и обязанностей, позволяет компаниям избежать затрат, связанных с судебными процессами, исками акционеров и другими хозяйственными спорами. Кроме того, улучшается урегулирование корпоративных конфликтов между неконтролирующими и контролирующими акционерами, между менеджерами и акционерами, а также между акционерами и заинтересованными лицами. Наконец, исполнительные должностные лица получают возможность избежать жестких штрафных санкций и лишения свободы.

У компаний, придерживающихся высоких этических стандартов, соблюдающих права акционеров и кредиторов и обеспечивающих финансовую прозрачность и подотчетность, будет формироваться репутация ревностных хранителей интересов инвесторов. В результате такие компании смогут стать достойными "корпоративными гражданами" и пользоваться большим доверием общественности.

Организация системы эффективного корпоративного управления влечет за собой определенные издержки, в том числе и затраты на привлечение специалистов, таких как корпоративные секретари и другие профессионалы, необходимые для обеспечения работы в данной сфере. Компаниям придется выплачивать вознаграждение внешним юрисконсультам, аудиторам и консультантам. Весьма значительными могут оказаться расходы, связанные с раскрытием дополнительной информации. Кроме того, менеджеры и члены совета директоров должны будут посвятить решению возникающих проблем много времени, особенно на начальном этапе. Поэтому в крупных акционерных обществах внедрение надлежащей системы корпоративного управления обычно происходит гораздо быстрее, чем в малых и средних, поскольку первые располагают для этого необходимыми финансовыми, материальными, кадровыми, информационными ресурсами.

Однако даже и для АО менее масштабных по размеру выгоды от создания такой системы существенно превышают затраты. Это становится очевидным, если при расчете экономической эффективности принять во внимание убытки, с которыми могут столкнуться: работники фирм - из-за сокращения рабочих мест и утраты пенсионных отчислений, инвесторы - в результате потери вложенного капитала, местные общины - в случае краха компаний. В чрезвычайной ситуации систематические проблемы в области корпоративного управления могут даже подорвать доверие к финансовым рынкам и стать угрозой для стабильности рыночной экономики.

Итак, корпоративное управление - это не модный термин, а вполне осязаемая реальность. В странах с переходной экономикой ей свойственны весьма существенные особенности без понимания которых невозможно эффективное регулирование деятельности компаний [2].

23

К настоящему времени лишь немногие компании осуществили реальные изменения в сфере корпоративного управления, поэтому она нуждается в серьезном усовершенствовании. Нами рассматривались в качестве объекта изучения компании, входящие в ОАО «Управляющая Компания «Объединенная Двигателестроительная Корпорация»» (УК «ОДК»), расположенные на территории города Перми, такие как: ОАО «Авиадвигатель», ОАО «Пермский моторный завод», ОАО «СТАР», ОАО «НПО «Искра»».

Существует Кодекс корпоративного поведения, который был разработан под эгидой Федеральной комиссии по рынку ценных бумаг и является основным российским стандартом корпоративного управления. Хотя Кодекс ориентирован на компании с числом акционеров более 1000, он применим к компаниям любого масштаба. Все респонденты знают о существовании Кодекса и соблюдают основные его требования.

Вкомпаниях, где не соблюдают кодекс корпоративного поведения советы директоров выходят за рамки компетенции, предусмотренной российским законодательством. Советы директоров (СД) некоторых компаний либо не осведомлены о пределах своих полномочий, либо сознательно игнорируют их. В таких компаниях СД утверждает независимого аудитора компании, избирают членов СД и прекращают их полномочия, что неправильно. В рассматриваемых нами компаниях все эти функции выполняет общее собрание акционеров.

Все рассматриваемые компании имеют независимых членов СД. В двух из них все члены СД являются независимыми, в остальных количество независимых директоров соответствует рекомендациям Кодекса.

Все компании отвечают требованиям закона "Об акционерных обществах" в отношении минимального числа директоров. У 25% компаний в составе СД нет женщин. В среднем число членов СД составляет 10 человек, при этом лишь один из членов СД – женщина [3].

Заседания СД проводятся достаточно регулярно. В среднем заседания советов директоров организуются 11,3 раз в год - это даже чуть больше, чем указано в Кодексе, который рекомендует проводить такие заседания каждые 6 недель (или около 8 раз в год).

Вознаграждение членов СД находится на низком уровне и, вполне вероятно, несопоставимо с возлагаемой на них ответственностью. 25% компаний вообще не оплачивают работу директоров и не компенсируют им расходы, связанные с их деятельностью.

В25% компаний существует коллегиальный исполнительный орган, в 25% его обязанности исполняет «единоличный исполнительный орган» в лице директора, а в оставшихся 50 % обязанности коллегиального исполнительного органа переданы УК «ОДК». Кодекс рекомендует формирование коллегиального исполнительного органа - правления, отвечающего за повседневную работу компании [4].

24

Заседания правления УК«ОДК» проводятся реже, чем рекомендовано Кодексом. Заседания коллегиального исполнительного органа проводятся в среднем один раз в месяц. Только 25% компаний следуют рекомендациям Кодекса о проведении заседаний один раз в неделю. В то же время результаты исследования показывают: чем чаще проводятся заседания правления, тем выше рентабельность компаний.

Во всех исследуемых компаниях проводятся годовые общие собрания акционеров в соответствии с требованиями закона "Об акционерных обществах". Все фирмы-респонденты выполняют требования законодательства в отношении информационных каналов, используемых для извещения акционеров о проведении общего собрания.

Большинство компаний, как показывают исследования, сообщают акционерам о проведении собрания должным, образом. В то же время некоторые компаний включают дополнительные вопросы в повестку дня собрания без надлежащего извещения акционеров. Все они выполняют свои обязательства по выплате дивидендов по привилегированным акциям.

100% компаний имеют внутренние документы о политике раскрытия информации. В процентном отношении в собственности УК«ОДК» находятся акции: ОАО «ПМЗ» - 71,64%, ОАО «СТАР» - 60%, ОАО «Авиадвигатель» - 45,04%, ОАО «НПО «Искра»» - 37% [5]. Все компании предоставляют акционерам свою финансовую отчетность.

Согласно российскому законодательству утверждение внешнего аудитора является исключительной прерогативой акционеров. В 100% рассматриваемых компаний проводится независимый аудит. Аудитора назначает общее собрание акционеров.

В компаниях входящих в ОАО «УК «ОДК»», расположенных на территории города Перми, присутствует система корпоративного управления, но еѐ можно улучшить по таким направлениям как: обучение членов СД и введение бухгалтерского учѐта в соответствии с международными стандартами финансовой отчѐтности [6].

Российским компаниям необходимо большая работа по повышению уровня корпоративного управления. Те из них, которые сумеют добиться успехов в этой сфере, смогут повысить свою эффективность и инвестиционную привлекательность, снизить расходы на привлечение финансовых ресурсов, а в итоге получить серьезное конкурентное преимущество.

Литература

1.Демин Д.В. Корпоративная культура: Десять самых распространенных заблуж-

дений. – М., 2010.

2.Корпоративная культура: учебник / Т.Н. Персикова. – М.: Логос, 2011. – 288 с.

3.Официальный сайт ОАО «Авиадвигатель»

http://www.edisclosure.ru/portal/company.aspx?id=14016

25

4.ОАО «ПМЗ»: официальный сайт http://www.avid.ru/pmz/history/

5.Официальный сайт ОАО «СТАР» http://www.ao-star.ru/ru/content/kontakty

6.Официальный сайт ОАО «НПО«Искра»» http://www.npoiskra.ru/index.php?main=contacts

УДК 657.6

А.В. Белькова – студентка 4 курса О.А. Угольникова – научный руководитель, старший преподаватель ФГБОУ ВПО Пермская ГСХА

ОРГАНИЗАЦИЯ ВНУТРЕННЕГО КОНТРОЛЯ ЭКОНОМИЧЕСКОГО СУБЪЕКТА

В 2013 году впервые в системе организации бухгалтерского учета компании появляется понятие внутреннего контроля. Этому роду деятельности посвящена отдельная ст. 19 нового Федерального закона от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете» (далее – Закон № 402-ФЗ). Новшеством Закона N 402-ФЗ являются включенные в него положения о внутреннем контроле, организуемом экономическими субъектами в обязательном порядке. Причем объектом контроля должно быть не только ведение бухгалтерского учета и составление бухгалтерской (финансовой) отчетности, но и сами факты хозяйственной жизни экономического субъекта. Так ст. 19 «внутренний контроль» гласит:

1.Экономический субъект обязан организовать и осуществлять внутренний контроль совершаемых фактов хозяйственной жизни.

2.Экономический субъект, бухгалтерская (финансовая) отчетность которого подлежит обязательному аудиту, обязан организовать и осуществлять внутренний контроль ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности (за исключением случаев, когда его руководитель принял обязанность ведения бухгалтерского учета на себя).

Непосредственно вопросы внутреннего контроля в экономических субъектах регламентируются следующими нормативными актами:

- ст. 85 Федерального закона от 26.12.1995 N 208-ФЗ «Об акционерных обществах»;

- ст. 47 Федерального закона от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью»;

- ст. 18 Федерального закона от 08.05.1996 N 41-ФЗ «О производственных кооперативах».

Согласно Плану Минфина России на 2012 - 2015 годы по развитию бухгалтерского учета и отчетности в Российской Федерации на основе Меж-

26

дународных стандартов финансовой отчетности, после принятия нового Закона «О бухгалтерском учете» должны быть разработаны рекомендации для хозяйствующих субъектов по организации и осуществлению ими внутреннего контроля бухгалтерского учета и составления бухгалтерской отчетности.

В частности, составляющими системы внутреннего контроля являются выявление рисков и управление ими. Информация о рисках хозяйственной деятельности организации необходима для полного представления о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении (абз. 2 п. 6, п. 39 ПБУ 4/99).

Внутренний контроль в той или иной степени существовал и ранее, способствуя решению основных задач бухгалтерского учета, указанных в п. 3 ст. 1 Федерального закона от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете», но новый Закон № 402-ФЗ выводит этот вопрос из разряда ре-

комендуемых на уровень обязательных.

Организация службы внутреннего контроля является решением самой компании. Может быть организовано отдельное структурное подразделение или выделено должностное лицо для выполнения процедур внутреннего контроля. Перечень функций и задач, возлагаемых на службу, определяется в локально-нормативном документе – например, в положении или внутренней процедуре. Также обязанности по осуществлению функций внутреннего контролера должны быть указаны в трудовых договорах и должностных инструкциях работников подразделения. Есть и другая возможность – заключить соответствующий договор с контрагентом, который специализируется на оказании услуг внутреннего контроля. Вполне вероятно, что с учетом новых требований аутсорсинговые компании будут предлагать услугу по внутреннему контролю. Какие это будут функции, и в каком объеме они могут осуществляться, определяет договор оказания услуги между контрагентами.

В соответствии с глоссарием терминов стандартов аудиторской деятельности система внутреннего контроля представляет собой «процесс, организованный и осуществляемый представителями собственника, руководством, а также другими сотрудниками, для того чтобы обеспечить достаточную уверенность в достижении целей с точки зрения надежности финансовой (бухгалтерской) отчетности, эффективности и результативности хозяйственных операций, а также соответствия деятельности действующим нормативным правовым актам» [1]. Основные функции приведены в таблице 1.

27

Таблица 1. Основные функции службы внутреннего контроля

|

Постановка необходимых систем бух- |

|

|

галтерского учета и внутреннего контроля |

|

|

входит в обязанности руководства, и этому |

|

|

следует постоянно уделять соответствую- |

|

1. Мониторинг эффективности проце- |

щее внимание, а на службу внутреннего |

|

дур внутреннего контроля |

контроля обычно возлагаются обязанности |

|

|

по проверке этих систем, мониторингу эф- |

|

|

фективности их функционирования, а так- |

|

|

же представлению рекомендаций по их |

|

|

усовершенствованию; |

|

|

Эта функция включает в себя обзорную |

|

|

проверку средств и способов, используе- |

|

|

мых для сбора, измерения, классификации |

|

2. Исследование финансовой и управ- |

этой информации и составления отчетности |

|

на ее основе, а также специфические запро- |

||

ленческой информации |

||

сы в отношении отдельных ее составляю- |

||

|

||

|

щих частей, включая детальное тестирова- |

|

|

ние операций, остатков по счетам бухгал- |

|

|

терского учета и других процедур; |

|

3. Контроль экономности, эффективности и |

Включает нефинансовые средства кон- |

|

результативности |

троля проверяемого лица; |

|

4. Контроль над соблюдением законодатель- |

Контроль внутренних требований руко- |

|

ства Российской Федерации, нормативных |

водства. |

|

актов и прочих внешних требований |

|

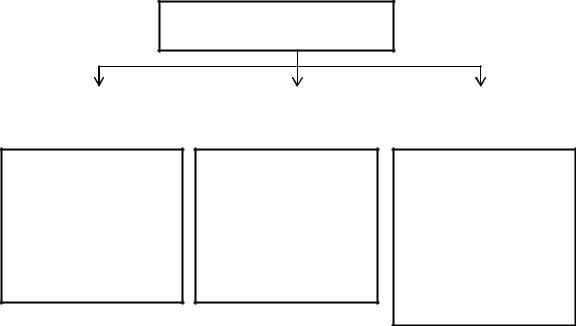

Внутренний контроль должен рассматриваться не как однократные или периодические мероприятия, а как постоянные процедуры. Частота проведения повторных аудитов зависит от масштабов организации и количества сотрудников в службе внутреннего контроля. Различают следующие виды внутреннего контроля (рис. 1).

Виды внутреннего контроля

Предварительный |

|

Текущий |

|

Последующий |

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

осуществляется до начала совершения хозяйственной операции. Он предполагает экспертизу будущих результатов, которые ожидаются от свершения таких операций, предупреждение нарушений

происходит отслеживание совершаемых хозяйственных операций. Он осуществляется на всех стадиях движения денежных средств компании

Рис. 1. - Виды внутреннего контроля

28

проводится по итогам совершения хозяйственных операций. Он осуществляется путем проверки бухгалтерских документов, регистров и отчетности. При текущем и последующем контроле выявляются допущенные нарушения и принимаются меры к их устранению

Во время проведения внутреннего контроля проверяемые обязательно уделяют внимание следующим моментам:

Соблюдается ли действующее законодательство РФ, локальнонормативные акты, организационно-распорядительные документы, учетные политики по бухгалтерскому и налоговому учету;

Правильно и своевременно ли отражены все хозяйственные операции на счетах бухгалтерского учета и в налоговых регистрах;

В полном размере и правильно ли документально оформлены хозяйственные операции;

Правильно ли отражены в бухгалтерском и налоговом учете доходы и расходы;

Обеспечена ли сохранность всех активов организации; Правильно ли составлена бухгалтерская, налоговая и статистическая

отчетность организации.

А уже на основании отчета разрабатывается график мероприятий по устранению выявленных недостатков и нарушений, назначаются сроки и ответственные лица. Причем проверка соблюдения данного графика также возлагается на службу внутреннего контроля. Для организации эффективного внутреннего контроля крайне важно обеспечить его проведение методологически. Все инструменты, сроки, документация, особенности выборки должны быть отражены во внутреннем регламентирующем документе – стандарте проведения аудиторской проверки.

Важным шагом в процессе построения системы внутреннего контроля становится выделение объектов контроля (рис. 2). При этом в организации должны быть разработаны схема технологического процесса, график документооборота, учетная политика, должностные инструкции, а контроль – осуществляться на всех уровнях управления предприятием. Очень важно, чтобы организация системы внутреннего контроля была ориентирована на взаимосвязь «объект - субъект» и «субъект – субъект».

Организация системы внутреннего контроля

Объект контроля

Субъект контроля

Рекомендуемые процедуры контроля Ожидаемые результаты контроля Коррекционные действия Взаимодействие субъекта контроля

с субъектами контроля других подразделений

Рис. 2. - Элементы системы внутреннего контроля

Единые требования для внешних аудиторов при рассмотрении работы службы внутреннего аудита установлены Федеральным правилом (стандартом) № 29 «Рассмотрение работы внутреннего аудита». В стандарте дано определение понятия внутреннего аудита: «Внутренний аудит – контрольная

29

деятельность, осуществляемая внутри аудируемого лица его подразделением

– службой внутреннего аудита. Функции службы внутреннего аудита включают мониторинг адекватности и эффективности системы внутреннего контроля» [4].

Обязанностью службы внутреннего аудита является системный контроль над деятельностью структурных подразделений – объектов внутреннего контроля. Контролю подвергаются локальные документы, хозяйственные операции, первичные документы, обоснованность отнесения норм естественной убыли, распределения затрат, соответствие плановых показателей нормативным. Особое внимание уделяется уровню существенности: чем он ниже, тем больше аудиторских процедур необходимо и тем меньше аудиторский риск. При оформлении результатов внутренний аудитор руководствуется профессиональным суждением. Четкое разграничение ответственности субъектов внутреннего контроля является одним из основных факторов, влияющих на эффективность работы системы внутреннего аудита.

Из всего вышесказанного становится понятно, что сотрудники службы внутреннего контроля должны обладать обширными знаниями и хорошо ориентироваться в бухгалтерском, налоговом, гражданском и трудовом законодательствах. Они должны постоянно поддерживать высокий уровень своих профессиональных знаний и умений. И это тоже должна учитывать компания при организации работы сотрудников службы внутреннего контроля.

Литература

1.Глоссарий терминов стандартов аудиторской деятельности (одобрен Советом по аудиторской деятельности при Минфине России 29 мая 2008 г., протокол № 66) [Электронный ресурс]. Режим доступа: http://www1.minfin.ru/common/img/uploaded/library/2008/07/glossary.doc

2.Правило (стандарт) № 29 «Рассмотрение работы внутреннего аудита» (утверждены постановлением Правительства РФ от 23.09.02 № 696) [Электронный ресурс]. Режим доступа: http://www1.minfin.ru/ru/accounting/audit/standarts/standarts_audit/

3.Федеральный закон от 06.12.11 № 402-ФЗ «О бухгалтерском учете»

4.Мишучкова Ю. Г. «Особенности организации системы внутреннего ко н- троля на предприятиях мукомольной промышленности» /Ю. Г. Мишучкова // Ауд и- тор, 2012, № 8.-С.48-54

УДК 657

П. И Бойтар – студентка О.И. Хайруллина – научный руководитель, доцент

ФГБОУ ВПО Пермская ГСХА

ВАРИАНТЫ ОПРЕДЕЛЕНИЯ ДОХОДА ОТ РЕАЛИЗАЦИИ ПРОДУКЦИИ В БУХГАЛТЕРСКОМ УЧЕТЕ

Выручкой от реализации продукции (работ, услуг) называются денежные средства, поступившие на расчетный счет предприятия за реализованную покупателю продукцию. Выручка является основным регулярным источником для предприятия по удельному весу среди всех возможных поступлений средств.

30