787

.pdfУДК 634.1:634.7

Н.В. Андросова – соискатель Н.Ю. Кузичева – научный руководитель, доцент ФГБОУ ВПО МичГАУ

ОСОБЕННОСТИ СТРАТЕГИЧЕСКОГО РАЗВИТИЯ САДОВОДСТВА

Одной из основных отраслей сельского хозяйства, круглый год снабжающей население поливитаминной продукцией, обладающей не только значительной пищевой, но нередко и лекарственной ценностью, является садоводство. К сожалению, в особо трудном положении оказались товаропроизводители, специализирующиеся на производстве плодово-ягодной продукции. Специфика продукции садоводства в сочетании с нарушением паритетных отношений со сферой снабжения, транспорта, торговли, а также ужесточение дисциплины уплаты налогов не способствовали формированию прибавочной стоимости, достаточной для воспроизводства на простом или расширенном уровнях. Однако объективная потребность в обеспечении населения и консервной промышленности плодами и ягодами в полном объеме ставят вопросы необходимости стратегического управления развитием садоводства на мезо- и микроуровнях.

Основным препятствием на пути развития садоводства является недостаточная государственная поддержка, что влечет за собой нарушение нормального воспроизводства основных фондов. Помимо технических средств оснащения сельскохозяйственного производства, износ которых достиг 70%, главным средством производства в хозяйствах данного типа выступают многолетние плодово-ягодные насаждения, эксплуатационный возраст, которых превысил амортизационный срок практически на 30%. Это во многом обусловило наличие тенденций сокращения площадей плодово-ягодных насаждений в крупных сельскохозяйственных организациях. Доля садов и ягодников, сконцентрированных в хозяйствах этой категории, в 2011 году по России составила 20,3% от общей площади плодово-ягодных насаждений, что свидетельствует о пространственном перемещении садоводства в личные подсобные хозяйства населения, многие из которых объективно носят нетоварный характер.[2]

Помимо необходимости минимизации ущерба от проблем экономического наследия, в современных условиях перед садоводческими организациями должен быть поставлен вопрос о стратегическом развитии садоводства в долгосрочной перспективе нацеленном на достиже-

11

ние оптимального уровня самообеспечения населения страны необходимыми продовольственными ресурсами отросли в полном объеме.

Кроме того, специфика стратегического развития садоводства во многом определяется особенностями отраслевых стадий хозяйственной деятельности: производства, распределения, обмена. К ним следует отнести:

1)в сфере производства – длительность промежутка времени до вступления в плодоношение, постоянство использования земли под садами, большой выход товарной продукции с единицы площади, высокая трудоемкость;

2)в сфере распределения – потребление в свежем виде требует длительного хранения продукции и, следовательно, строительство холодильных мощностей;[1]

3)в сфере обмена - преимущественное использование прямых расчетов.

Особое внимание в системе стратегического управления садоводством следует акцентировать на вопросах управления закладкой садов

иягодников. В зависимости от планируемого направления использования урожая плодов и ягод следует решить вопрос о технологических особенностях новых посадок. В настоящее время интенсивные сады преимущественно закладывают с использованием саженцев на полукарликовых подвоях. С одной стороны, это требует более высоких затрат капитальных вложений, с другой, обеспечивают более высокую доходность инвестиций.

Еще одним аспектом стратегического управления садоводством является управление персоналом, занятым в отрасли. Качественное проведение работ в садах и ягодниках, а также уборка урожая во многом обеспечивается системой мотивирования эффективного труда и действенным контролем. Человека побуждает к активным действиям, в том числе и к труду, необходимость удовлетворения различных потребностей. В связи с этим целесообразно построение такого баланса экономических параметров в хозяйственной деятельности организации, который в полной мере способствовал бы реализации основных потребностей работников, с одной стороны, и не ущемлял бы степень реализации экономических интересов организации как самостоятельного субъекта хозяйствования.[3]

Таким образом, в современных условиях хозяйствования главная цель стратегического управления производством садоводческих организаций может быть сформулирована следующим образом: выявить

12

наиболее перспективные направления, сформировать условия устойчивого развития отрасли в перспективе, разработать и осуществить комплекс мер по повышению эффективности производства плодовоягодной продукции на основе использования инноваций.

Литература

1.Баранчеев В. Стратегический анализ: технология, инструменты, организация. // Проблемы теории и практики управления. – 2010. – №5 С.22.

2.Гольдштейн Г.Я. Стратегический инновационный менеджмент. Таганрог: Изд-во ТРТУ, 2002. С.185

3.Стратегический менеджмент/ Под ред. Петрова А.Н. – СПб.: Питер, 2007.

С.203

УДК 636.5 (470.53)

Н.Л. Бабкина – студентка 2 курса (магистратура)

И.И. Давлетов – научный руководитель, канд. эконом. наук, доцент ФГБОУ ВПО Пермская ГСХА

СТРАТЕГИЯ РАЗВИТИЯ ПТИЦЕВОДЧЕСКОЙ ОТРАСЛИ ПЕРМСКОГО КРАЯ (НА ПРИМЕРЕ ОАО «ПТИЦЕФАБРИКА ПЕРМСКАЯ»)

Вусловиях вступления России в ВТО рынок сельскохозяйственной продукции разделился на высокоэффективных, эффективных и малоэффективных производителей по показателю конкурентоспособности.

Вотрасли птицеводства крупные предприятия постоянно наращивают объемы выпуска продукции. Более того, сегодня наблюдается перепроизводство мяса птицы, и оно будет расти. Это в свою очередь влечет за собой острую конкуренцию между предприятиями отрасли, которые активно ищут новые рынки сбыта.

Птицеводческая отрасль сегодня находится на подъеме и имеет хорошие перспективы для дальнейшего развития. Но надо отметить, что на внутреннем рынке самообеспеченность уже практически достигнута – доля импорта мяса птицы составляет всего 10%. Дальнейшее развитие отрасли будет связано либо с ростом потребления, либо с возможностью экспорта продукции.

Наиболее вероятный вариант развития событий – увеличение потребления мяса птицы внутри страны. По медицинским нормам человеку в год необходимо 30 кг мяса птицы, в то время как сегодняшнее потребление составляет лишь 26 кг. Этот дефицит логичнее всего было бы восполнить именно мясом птицы. На сегодняшний день никакая другая отрасль конкурировать с птицеводством ни по ассортиментному ряду, ни по качеству продукции не может.

13

ОАО «Птицефабрика Пермская» основана в 1981 году и вот уже третье десятилетие является одним из самых крупных комплексов по откорму бройлеров на Западном Урале. Гарантия высокого качества продукции главный принцип работы всех отраслей предприятия.

Высокое качество изделий мясопереработки подтверждают десятки дипломов, полученных фабрикой на региональных и общероссийских выставках, постоянным участником которых она является. В рейтинге самых крупных птицефабрик в Российской Федерации «Птицефабрика «Пермская» занимает седьмое место.

С 2004 года «Птицефабрика «Пермская» входит во всероссийский продовольственный холдинг «ПРОДО», наряду с такими предприятиями, как «Омский бекон», «Тюменский бройлер», «Пермский мясокомбинат».

Группа ПРОДО – один из крупнейших и динамично развивающихся игроков федерального масштаба на рынке мясопереработки, птицеводства и свиноводства. На рынке реализации птицеводческой продукции ОАО «Птицефабрика Пермская» занимает лидирующие позиции – 47% (Рис. 1)

ООО |

|

|

ОАО |

|

|

|

|

|

|

"Уралбройлер"; |

"Васильевская |

Прочие; 5% |

||

|

|

|||

6% |

|

|

ПФ"; 3% |

|

США ; 6% |

|

|||

|

|

|||

ЗАО |

|

|

|

ОАО |

"Приосколье" |

|

|

|

"Птицефабрика |

7% |

|

|

|

Пермская"; 47% |

ООО "РАВИС - ПФ Сосновская";

7%

ООО "Челны – Бройлер" 19%

Рис. 1. Доля производителей на рынке г. Перми, % (составлено по исследованиям автора)

При активной маркетинговой политике предприятие рассчитывает к 2014 г. удерживать до 60% доли рынка птицеводческой продукции г. Перми.

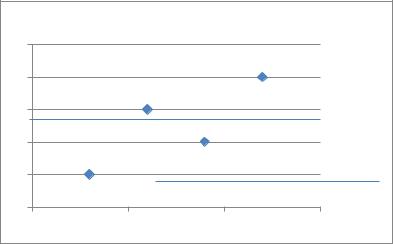

Матрица BCG (Boston Consulting Group) является одним из наиболее известных методов анализа портфеля продуктов предприятия. С помощью этого метода можно анализировать продукты, направления деятельности, хозяйственные единицы, проекты, а также принимать решения о снятии и развитии тех или иных продуктов (Рис. 2).

14

Темп |

Матрица BCG |

|

|

роста |

|

|

|

2,5 |

|

|

|

2 |

|

ЗВЁЗДЫ |

|

ТРУДНЫЕ |

Птица тушка |

|

|

|

|

||

1,5 |

ДЕТИ |

|

|

Пельмени |

|

|

|

|

|

|

|

1 |

СОБАКИ |

ДОЙНЫЕ |

|

КОРОВЫ |

|

||

|

Субпроду |

|

|

|

Полуфабрика |

|

|

0,5 |

кты |

|

|

ты |

|

||

|

|

|

|

0 |

|

|

|

0 |

1 |

2 |

3 Доля |

|

|

|

рынк |

Рис. 2. Матрица BCG продукции ОАО «Птицефабрика Перм- |

|||

ская»,2012 г. (составлено по исследованиям автора) |

|||

Так, птица тушки попала в квадрат «Звѐзды», эта продукция приносит большую прибыль, данную долю рынка необходимо сохранять и увеличивать.

Полуфабрикаты располагаются в квадрате «Дойные коровы», привлекательность данного вида продукции объясняется тем, что она не требует дополнительных инвестиций и сами при этом обеспечивают хороший денежный доход.

Пельмени оказались в квадрате «Трудные дети», данную продукцию необходимо изучать. В перспективе они могут стать как «Звездами», так и «Собаками». Если существует возможность перевода в «Звезды», то нужно инвестировать, иначе – избавляться.

В настоящее время у производителей появилась реальная перспектива выхода на международный рынок мяса птицы. Кроме разведения бройлеров, надо развивать индейко-, утко-, гусе-, птицеводство. Это позволит расширить ассортимент птицепродуктов на потребительском рынке.

Субпродукты находится в квадрате «Собаки», продукция требует большого внимания, со стороны управляющего, характеризуется низкой степенью рентабельности, возможно, следует отказаться от данного вида деятельности.

Изучение рыночной позиции предприятия с помощью SWOT-анализа показало, что наиболее значимыми и вероятными возможности является расширение доли рынка, высокое качество и спрос продукции, завоевание прочных позиций на рынке, использование инновационных технологий, переход на современное производственное оборудование. В целом, анализ показывает, что на сегодняшний день у птицефабрики сильные стороны преобладают над слабыми, и в перспективе предприятие имеет благоприятные возможности для развития (таблица 1).

При вступлении России в ВТО птицефабрике будет необходимо расширить производственный ассортимент, т.е. освоить выпуск нового вида то-

15

вара. Новым товаром может быть производство эксклюзивной продукции (деликатесы из мяса птицы). Предлагаем несколько рецептов: паэлья поиспански, эстофадо (мясо в шоколаде), польо ал ахильо (цыпленок в чесноке). Для повышения конкурентоспособности предприятия предлагаем занять новую нишу в отрасли птицеводства – производство индюшатины, которая является диетическим продуктом. В перспективе можно освоить гусеводство.Реализация данных стратегий развития птицефабрики позволит привлечь новых клиентов, увеличить прибыль и сократить объем нереализованной продукции, которая осталась на складе.

Таблица 1 Матрица SWOT-анализа ОАО «Птицефабрика Пермская»*

|

Возможности |

Угрозы |

|

Выход на новые рынки сбыта |

Спад потребления продукции, |

|

Развитие брендов |

производимой предприятием |

|

Расширение ассортимента про- |

из-за воздействия внешнеэко- |

|

дукции |

номических факторов |

ОАО «Птицефабрика |

Снижение себестоимости про- |

Приход на рынок международ- |

Пермская» |

дукции |

ных игроков при вступления |

|

Гибкое сезонное позициониро- |

России в ВТО |

|

вание |

|

|

Диверсификация различных ви- |

|

|

дов продукции для удовлетворе- |

|

|

ния различных сегментов рынка |

|

Сильные стороны |

СиВ |

СиУ |

Высокое качество |

Предприятие имеет лидирующие |

Невозможность быстро нарас- |

продукции |

позиции при производстве мяса |

тить выпуск эксклюзивной |

Завоевание прочных |

бройлеров |

продукции, поскольку он зави- |

позиций на рынке |

Предприятие располагает не ма- |

сит от величины отборного |

Высокий спрос |

лыми производственными мощ- |

стада. |

Инновационные тех- |

ностями |

На не реконструированной ча- |

нологии |

Лояльность потребителей к местно- |

сти производственного обору- |

Современное обору- |

му производителю Эксклюзивное |

дования в птицеводстве и мясо |

дование |

качество продукта |

переработке действуют уста- |

Профессионализм |

Близость к конечному потреби- |

ревшие технологии, что приводит |

персонала |

телю благодаря развитой систе- |

к наличию брака Стабильное |

|

ме дистрибуции |

наличие брака при производстве |

|

Поддержка холдинга |

основной продукции |

Слабые стороны |

СлВ |

СлУ |

Слабое финансовое |

Предприятие не имеет сильной |

Ликвидность предприятия име- |

состояние |

зависимости от внешних источ- |

ет негативную тенденцию к |

Низкая производи- |

ников финансирования, является |

снижению, что происходит |

тельность труда |

платежеспособным, рентабель- |

благодаря росту краткосрочных |

|

ным |

кредитов |

|

Кадры предприятия имеют высо- |

Оборотные средства формиру- |

|

кий уровень квалификации |

ются за счет заемных источни- |

|

|

ков |

*Составлено по исследованиям автора |

|

|

Таким образом, стратегическое развитие птицеводства в Пермском крае связано с организацией отраслей гусеводство, индюшеводство и нацелено на потребителей с диетическим питанием, детей младшего и дошкольного возраста.

16

УДК 339.187:633.1

И.А. Балабаева – магистрантка С.А. Карайчев – научный руководитель, канд. эконом. наук, доцент

ФГБОУ ВПО «Мичуринский государственный аграрный университет»

СОВЕРШЕНСТВОВАНИЕ СБЫТОВОЙ ДЕЯТЕЛЬНОСТИ

ВСЕЛЬСКОМ ХОЗЯЙСТВЕ

Вусловиях рыночной экономики сельскохозяйственные предприятия самостоятельно формируют стратегию планирования производства, развивают и совершенствуют производственно-сбытовую деятельность.

Эффективность реализации сельскохозяйственной продукции обеспечивает предприятию приток денежных средств и открывает возможности для организации крупномасштабного и, следовательно, низкозатратного производства более качественной продукции.

Таким образом, совершенствование управления сбытовой деятельностью в настоящее время является одной из актуальных проблем современного сельскохозяйственного предприятия для обеспечения его долгосрочного и прибыльного существования.

Вусловиях жесткой конкуренции главной задачей системы управления сбытовой деятельностью является завоевание и сохранение предприятиями предпочтительной доли рынка и достижение превосходства над конкурентами.

Следует отметить, что в Тамбовской области реализация продуктов сельского хозяйства осуществляется по всем каналам: предприятиям и организациям, осуществляющим закупки для государственных нужд, перерабатывающим предприятиям и организациям оптовой торговли, не наделенным функциями заготовителя, на рынках, биржах, аукционах, через собственную торговую сеть и организации общественного питания, по бартеру и др. [1]. Наибольший удельный вес реализации сельскохозяйственной продукции приходится на рынок, через собственные организации торговли и общественного питания, в порядке оплаты труда. Так, на долю реализации зерна через рынок приходится в 2011г. 99,6%., через заготовительные организации

ипотребкооперации - 0,1%, через прочие каналы -0,2 %.[2]

За последние десятилетие значительно изменилась емкость каналов сбыта по видам продукции. Так, по зерну с 2000 года реализация зерна заготовительным организациям и потребкооперциям снизилась в 170 раз, что произошло за счет перераспределения объемов, реализуемых ранее по другим каналам.

Однако, перераспределение каналов сбыта не всегда ведет к положительному результату. Неумение управлять сбытом в современных условиях хозяйствования рождает цепочку: переполненные склады, неплатежи, отсутствие оборотных средств на закупку сырья, остановка производства.

17

Поэтому необходимо учитывать такие пути повышения эффективности реализации сельскохозяйственной продукции: 1) объемы реализации напрямую зависят от объемов производства, которые можно повысить за счет увеличения: посевных площадей, урожайности; продуктивности животных;2) снизить объемы нереализованной продукции; 3) для увеличения доли в потребительской цене продукции предприятиям необходимо заниматься поиском посредников с более высокими закупочными ценами, либо самостоятельно организовать сбыт продукции конечному потребителю; 4) проанализировав изменения цен на продукции в течение года, можно подобрать лучшие сроки для ее реализации; 5) необходимо оптимально сформировать товарный портфель с учетом возможностей предприятия организовать крупное производство с упором на прибыльный вид продукции.

Кроме этого, для эффективной реализации сельскохозяйственной продукции необходимо создание отделов сбыта, на которые возлагаются следующие функции: 1) использование разных форм и методов реализации продукции, произведенной сельскохозяйственными предприятиями; 2) формирование сбытовой политики предприятия; 3) создание подразделения, отвечающего за активную и эффективную реализацию произведенной и подготовленной к сбыту продукции.

Так, создание собственного сбытового подразделения предполагает наличие специалистов по планированию сбыта; продажам продукции; организации товародвижения; организации фирменной торговли. Специалисты службы сбыта должны выполнять функций ряд необходимых для повышения эффективности управления сбытовой деятельностью сельскохозяйственных предприятий, таких как: исследование конъюнктуры рынка, поиск покупателей, анализ рыночной деятельности, планирование, формирование товарного портфеля и сбытовой стратегии предприятия, установление цен и себестоимости продаж, формирование политики продвижения, корректировка деятельности сбытового и других подразделений. Важным этапом управления сбытовой деятельностью является перспективное планирование реализации продукции.

Наиболее перспективными тенденциями, определяющими развитие сбытовой деятельности сельскохозяйственных предприятий на современном этапе, являются: укрупнение аграрного бизнеса; производство товаров с уникальными характеристиками; развитие инфраструктуры товародвижения, складского и транспортного хозяйства; расширение форм интеграции сельскохозяйственных товаропроизводителей с другими участниками системы распределения продукции; использование электронной торговли и форм сбыта продукции путем заключения контрактов. Все это требует повышения роли службы сбыта как одного из координаторов, направляющих деятельность предприятия на производство конкурентоспособной и востребованной

18

продукции и реализующих ее с оптимальной экономией ресурсов предприятия.

Литература

1.Шарнина, Н.М. Каналы продвижения сельскохозяйственной продукции // Развития АПК в условиях рыночной экономики. 2011.№5 - С.49-50.

2.Сельское хозяйство Тамбовской области // Статистический сборник, Тамбов, 2012 г. - с.214

УДК 657

К.Н. Бачганова – студентка 4 курса О.А. Рыбалко – научный руководитель, канд. эконом. наук, доцент ФГБОУ ВПО Пермская ГСХА

ОСОБЕННОСТИ УЧЕТА НЕМАТЕРИАЛЬНЫХ АКТИВОВ В СООТВЕТСТВИИ С МСФО

За последнее время у большинства компаний увеличилось количество нематериальных активов, признаваемых в финансовой отчетности. Это связано с расширением бизнеса, созданием новых товарных знаков, внедрением дорогостоящих информационных систем. От того, насколько правильно идентифицированы и оценены нематериальные активы компании, зависит достоверность ее финансовой отчетности.

Учет нематериальных активов по международным стандартам финансовой отчетности регламентируется МСФО (IAS) 38 «Нематериальные активы». Действующая редакция МСФО 38 была принята в 2004 году и должна применяться при учете нематериальных активов для годовых периодов, начинающихся с 31 марта 2004 года или позднее.

МСФО 38 определяет порядок учета, методы оценки и требования к раскрытию информации по тем нематериальным объектам, которые не рассматриваются в других стандартах. Среди наиболее часто встречающихся на практике активов, к которым не применяются требования МСФО 38, можно выделить следующие:

нематериальные активы, предназначенные для продажи в рамках обычной деятельности (например, патенты, приобретенные для последующей переуступки, программы для ЭВМ, разрабатываемые по заказу другой компании);

объекты аренды;

деловая репутация, возникающая при приобретении компании;

права на разведку, разработку и добычу минералов, нефти, природного газа и аналогичных невосстанавливаемых природных ресурсов.

Сточки зрения признания НМА основная сложность заключается в необходимости идентифицировать подобные активы и оценить их стои-

19

мость. Остановимся подробнее на принципах идентификации и признания нематериальных активов, изложенных в МСФО 38.

В соответствии с МСФО 38 нематериальные активы - это идентифицируемые не денежные активы, не имеющие физической формы. Для того чтобы отразить нематериальный актив в финансовой отчетности компании, он должен соответствовать следующим критериям.

Нематериальный актив должен быть отделим от других активов компании и, что особенно важно, от деловой репутации. Под этим подразумевается, что его можно продать, обменять, сдать в аренду без потери экономических выгод, генерируемых другим имуществом. Требование идентифицируемости также считается выполненным, если НМА возникают из договорных или иных юридических прав вне зависимости от того, могут ли эти права быть отделены от других прав или от компании в целом. К примеру, лицензии на рыболовство, различные разрешения и преференции, предоставляемые государством, не могут быть переданы другому предприятию, за исключением случаев продажи бизнеса в целом, но поскольку соответствующие права вытекают из положений законодательства, требование идентифицируемости выполняется.

При первоначальном признании нематериальные активы учитываются по фактической себестоимости. В ходе последующей оценки НМА предприятие может использовать основной или альтернативный методы оценки. При этом выбранный способ должен использоваться для всех объектов, относящихся к определенной группе НМА.

Состав расходов, которые могут быть отнесены на себестоимость нематериального актива при его первоначальной оценке, зависит от способа приобретения НМА.

При покупке НМА в его себестоимость включаются покупная цена, импортные пошлины, невозмещаемые налоги, а также расходы, связанные с подготовкой актива к эксплуатации. К примеру, если предприятие классифицировало информационную систему как нематериальный актив, то затраты на ее внедрение и наладку будут также включены в себестоимость НМА. Затраты на продвижение нового продукта или услуги на рынок, а также административные расходы не могут быть отнесены на себестоимость НМА. К примеру, если компания приобрела права на использование товарного знака, то затраты на его продвижение на новых рынках не будут формировать его стоимость.

После первоначальной оценки нематериального актива компания может использовать один из двух методов учета НМА:

1.Основной: нематериальные активы учитываются по себестоимости за вычетом накопленных амортизации и убытков от обесценения;

2.Альтернативный: НМА отражаются на балансе компании по справедливой стоимости за вычетом амортизации и убытков от обесценения. Ис-

20