Вопрос 43. Применение нейронных сетей для прогнозирования событий. Пример

Рассмотрим использование нейросети для прогноза, осуществляемого путем пре-

доставления ей текущего набора входных значений jc,,, сформировать прогнозное значение уг

Ставится задача прогнозирования курса валют на 10 дней вперед стоимости пакета акций компании А. Это значит, что, например, если известны котировки акций на 1 февраля, то и известны котировки на все последующие 10 дней, поскольку нам необходимо знать стоимость акций предприятия А на 11 февраля.

Пусть известны котировки 16 других смежных однородных компаний. Для начала следует определить те компании, которые существенно влияют на изменение стоимости акций указанной компании. Сделать это можно с помощью корреляционного анализа. Из рассмотрения удаляются компании, коэффициент линейной корреляции для которых не превосходит 0,5. Затем для каждой оставшейся компании составляется вектор для обучения нейросети (табл. ).

Таблица

|

Дата |

С1 - 5 |

С1 -10 |

|

Сi - 5 |

Сi-10 |

... |

СтА |

|

11.01.2007 |

20,1 |

20,7 |

|

16,7 |

16,9 |

|

41,7 |

|

12.01.2007 |

20,3 |

20,5 |

|

16,4 |

16,7 |

|

41,8 |

|

20.11.2007 |

19,4 |

19,9 |

|

15,2 |

16,1 |

|

42,3 |

В таблице использованы следующие обозначения:

Ci- 5 — средняя стоимость акций i компании за предыдущие пять дней (с 1-го по 5-й день); Сi-10 — средняя стоимость акций i-й компании за предыдущие десять дней (с 6-го по 10-й день); СтА — текущая стоимость акций компании А.

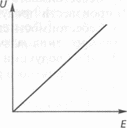

Вопрос 44. Формула Неймана — Моргенштерна, в основе которой лежит понимание полезности как некоторого числа, характеризующего возможный результат (исход) принятого решения. У каждого лица, принимающего решение, своя функция полезности, зависящая от его отношения к риску: склонен к риску, не склонен, безразличен. Если данное лицо безразлично к риску (или не знает, как к нему относиться), то его полезность пропорциональна ожидаемой денежной единице, рассчитываемой на основании математического ожидания. Если же он небезразличен к риску (имеется склонность к нему или отсутствие таковой), то следует оценить значение полезности каждого из допустимых исходов. Для этого Дж. Нейман и О. Моргенштерн предложили процедуру построения индивидуальной функции полезности, выражающейся тремя функциями U, представленными на рис.

Зависимость индивидуальной функции полезности от отношения к риску

На рис. 7.24, а представлена зависимость функции полезности (U) от ожидаемого среднего результата (£) лица, не склонного к риску, на рис. 7.24, б — склонного к риску, а на рис. 7.24, в — безразличного к риску. Средний ожидаемый результат равен сумме произведений вероятности всех возможных результатов на значение этих результатов. Например, если имеется два возможных результата, то формула имеет вид:

Е{х,у)=рх + ( 1 -р)у,

где Е(х, у) — математическое ожидание результата принятого решения; х, у — возможные результаты (альтернативы) принятия решения; р — вероятность получения результатах:; 1 -р — вероятность получения результата >>.Если имеется больше альтернатив, то средний выигрыш для каждой альтернативы рассчитывается так:

E(Ai)=j^piYiJ, 7=1, где E(Aj) — математическое ожидание результата для альтернативы Af; pt — вероятность наступленияу'-го внешнего условия; У.. — результат, вызванный /'-й аль-тернативой иу-м внешним условием; п — количество внешних условий, влияющих на /- ю альтернативу.

Для принятия решения можно рассчитать также и меру риска — среднее квадратичное отклонение (положительный квадратный корень из дисперсии) значения показателя эффективности принятого решения, которая рассчитывается по формуле

где о — среднеквадратичное отклонение; ху — /-й элемент выборки; х — среднее арифметическое выборки; pt — вероятность появления /-го элемента выборки (условия); п — объем выборки.

Чем больше среднеквадратичное отклонение, тем больше риск, связанный с принятым решением.

Рассмотрим пример. Допустим, лицу, принимающему решение, известны два варианта повышения уровня рентабельности:

1) произвести продукцию А в количестве 100 ед. и продать ее по цене 10 ед. за штуку. Себестоимость единицы продукции составляет 8 ед.;

2) произвести продукцию В в количестве 50 ед. и продать ее по цене 20 ед. за штуку. Себестоимость единицы продукции составляет 18 ед.

Для упрощения задачи будем считать, что в случае неблагоприятного рынка для какой-либо продукции предприятие терпит убытки по ее себестоимости. Тогда в случае благоприятного рынка предприятие получит от продажи продукции следующий доход:

1) от продукции А: ^,=100- 10=1000 ед.;

2) от продукции В: d2= 50 • 20= 1000 ед.

При неблагоприятном рынке оно будет убыточным:

1) от продукции А: </,=-100 • 8= -800 ед.;

2) от продукции В: d2= -50 • 18= -900 ед.

Так как отсутствует информация о рынке, будем считать, что он одинаково благоприятен или неблагоприятен для обоих видов продукции и вероятность такого состояния рынка равна 0,5.

Определим средний ожидаемый доход для каждого из вариантов:

1) Е\ (доход от А ) = 0,5 • 1000 - 0,5 • 800 = 100 ед.;

2) ^(доходот В) = 0,5-1000-0,5-900 = 50ед.

Вывод: целесообразным будет вариант 1, т.е. производство продукции Л. Можно пойти на некоторые затраты с целью получения информации о конъюнк¬туре рынка, что позволит уточнить, насколько рынок будет благоприятен для того или иного товара. Допустим, в результате такого обследования получены следующие вероятности:

• ситуация будет благоприятна для продукта А с вероятностью 0,6;

• ситуация будет благоприятна для продукта В с вероятностью 0,7. Воспользовавшись формулой расчета математического ожидания, получим:

1) £,2(доход от А) = 0,6 1000 -0,4-800 = 280 ед.;

2) £22(доход от Я) = 0,7 • 1000 -0,3• 900 = 430 ед. Среднеквадратичное отклонение равно:

![]()

для второго варианта 62 = -у/0,7(1000-430)2 +0,3(-900-430)2 = 870