Тема 5. Экономические методы регулирования вэд в международной практике

К числу экономических методов регулирования ВЭД (международного бизнеса) в международной практике относят, прежде всего, таможенные тарифы. Вся послевоенная мировая история характеризуется тенденциями увеличения числа международных хозяйственных связей и унификации процедур их регулирования. Одним из результатов этих процессов стало появление ГАТТ/ВТО, в рамках которой формируются принципы и основные элементы механизма современной международной торговли.

Основными направлениями деятельности ВТО является либерализация международной торговли. Она выражается в заключении соглашений, направленных на снижение ставок таможенных тарифов и постепенное устранение нетарифных ограничений. С этой целью ВТО регламентирует установление таможенных процедур, внедрение национальных стандартов и санитарных норм. Страны ВТО обязались устранять нетарифные торговые ограничения, заменяя их таможенными пошлинами – тарифным эквивалентом. Таким образом, основными мировыми тенденциями в сфере выработки механизмов государственного регулирования ВЭД являются тенденции вытеснения неэкономических методов регулирования экономическими, или, по-другому, тарификация торговых ограничений и снижение тарифной нагрузки.

Механизм снижения пошлин, действующий в рамках ВТО, включает механизм их связывания. Страна обязуется не поднимать ставки на конкретные товары выше предельного, или связанного уровня. Например, страна обязалась не поднимать пошлины на какой-то товар выше 15%, то есть связывает их на этом уровне. При этом она может установить действующую ставку на уровне 10%. В будущем эта ставка может повышаться только до уровня 15%. Если же страна захочет ввести ставку, превышающую 15%, по правилам ВТО ей придется провести соответствующие переговоры со всеми заинтересованными членами ВТО и предложить им адекватные торгово-политические уступки. Обязательства каждой страны по связыванию и снижению пошлин фиксируются в ее индивидуальном перечне.

Решения о снижении торговых барьеров принимаются как на двусторонних, так и на групповых и многосторонних переговорах. Страна, желающая получить уступку со стороны другого члена или нескольких членов ВТО, сопровождает свою инициативу предложением ввести адекватную уступку со своей стороны. В итоге принимается многостороннее о взаимных уступках. Таким образом обеспечивается сохранение баланса взаимных обязательств в сфере регулирования торгового режима, выработанных странами при вступлении в ВТО.

Важно отметить, что механизм, действующий в ВТО, основывается, в частности, на двух принципах. Во-первых, страны-участницы обязуются реализовывать в отношении своих партнеров по ВТО режим наибольшего благоприятствования (РНБ). Во-вторых, и это во многом вытекает из первого обязательства, страны, входящие в состав ВТО, не могут применять в отношении друг друга дискриминационных мер. Таким образом, сформировав модель торговли с одной из стран или с группой стран, любая стран обязана по правилам ВТО распространить его на всех остальных. Все достижения в сфере снижения торговых барьеров распространяются и на присоединяющиеся к ВТО страны

Показатели среднего и даже средневзвешенного уровня таможенных пошлин не всегда адекватно отражают действительный уровень тарифных барьеров. Страны стараются сохранить сверхвысокие ставки на особо значимые для них и чувствительные к иностранной конкуренции товары, даже если объемы торговли такими товарами относительно невелики. В то же время они идут на тарифные уступки по тем товарам, торговля которыми обслуживает кооперационные связи, по которым у национальных производителей достигнут высокий уровень конкурентоспособности, или которые вообще не производятся в стране. Именно такие товары и играют наибольшую роль в импорте.

Понятие, сущность и унификация таможенных тарифов.

Современный термин «тариф» происходит от французского «tariff» и в переводе обозначает систему ставок, определяющую размер платы за что-либо.

В современном понимании слово тариф обычно используется в трех значениях:

как инструмент внешнеторговой политики государства;

как совокупность таможенных пошлин, применяемых к товарам, пересекающим таможенную границу;

как конкретная ставка таможенной пошлины, подлежащей уплате при вывозе или ввозе определенного товара на таможенную территорию.

Под таможенной пошлиной понимают платеж, взимаемый таможенными органами государства при ввозе товаров на его таможенную территорию, или вывозе с нее, являющийся неотъемлемым условием такого ввоза или вывоза.

Таможенной границей называют пределы таможенной территории государства, которая, как правило, совпадает с государственной границей страны. Исключение могут составлять территории свободных таможенных зон и свободных складов, имеющихся на территории страны. Пределы таких зон и складов являются составной частью таможенной границы государства.

По экономическому содержанию таможенные пошлины бывают:

Фискальные – способствуют увеличению доходов государственного бюджета;

Протекционистские – используются в целях защиты некоторых отраслей национальной экономики от деятельности иностранных конкурентов;

Преференциальные – используются для обложения товаров из отдельных стран;

Льготные – вводятся с целью поощрения импорта каких-либо товаров;

Уравнительные – пошлины, которые используются для того, чтобы дополнить основные ввозные пошлины с целью выравнивания цен импортных товаров на товары национального производства.

Компенсационные – используются в случаях, когда в стране экспортера на импортируемые товары предоставляются государственные субсидии при их производстве или экспорте;

Антидемпинговые – применяются для противодействия импорту из тех стран, чье правительство предоставляло своим предпринимателям экспортные премии.

Обычно ставки таможенных пошлин являются едиными и не подлежат изменению в зависимости от лиц, перемещающих товары через таможенную границу, видов сделок и других факторов.

В зависимости от характера ставок таможенных пошлин (способа их взимания) различают:

Адвалорные (лат ad valorem – по стоимости) – ставки, начисляемые в % к таможенной стоимости облагаемых товаров (30% от таможенной стоимости);

Специфические – ставки, начисляемые в установленном размере за единицу облагаемых товаров (20 долл. за 1 тонну);

Комбинированные – сочетают как адвалорные, так и специфические ставки (30% от стоимости, но не более 20 долл. за 1т.)

В зависимости от периодичности:

Постоянные;

Сезонные – применяются для регулирования торговли товарами, производство которых имеет ярко выраженный сезонный характер.

По происхождению:

Автономные – пошлины, вводимые на основании односторонних решений;

Конвенциальные (договорные) – устанавливаются на базе двусторонних или многосторонних соглашений.

В зависимости от таможенного режима:

Импортные – накладываются на импортируемые товары при допуске их свободного обращения на внутреннем рынке страны. Импортные пошлины являются наиболее распространенными;

Экспортные – пошлины, которые накладываются на экспортные товары при их выпуске для свободного обращения за пределы таможенной границы государства.

По способу исчисления таможенные пошлины бывают:

Номинальные – ставки таможенных пошлин указаны в таможенном тарифе;

Эффективные - характеризуют реальный уровень таможенных пошлин на конечные товары, вычисляемый с учетом уровня пошлин на импортные узлы и детали этих товаров.

Механизм государственного регулирования международного бизнеса с помощью таможенных пошлин, разработанный в Российской Федерации, предполагает их использование в контексте таможенных режимов.

Таможенным Кодексом РФ установлены 4 группы таможенных режимов:

Основные таможенные режимы: выпуск для внутреннего потребления, экспорт, международный таможенный транзит;

Экономические таможенные режимы: переработка на таможенной территории, переработка для внутреннего потребления, переработка вне таможенной территории, временный ввоз, таможенный склад, свободная таможенная зона (свободный склад);

Завершающие таможенные режимы: реимпорт, реэкспорт, уничтожение, отказ в пользу государства;

Специальные таможенные режимы: временный вывоз, беспошлинная торговля, перемещение припасов и иные специальные таможенные режимы.

Методологической основой таможенных тарифов на практике выступают товарные классификаторы. Классификация товаров означает их распределение по группам, подгруппам и разрядам по определенной схеме. Наиболее распространенным классификатором товаров, обращающихся в международной сфере, является Гармонизированная система описания и кодирования товаров (ГС). ГС вмещает подавляющее большинство товаров, обращающихся в сфере международной торговли. Ее применение существенно упрощает проведение статистического наблюдения, составление таможенной и коммерческой документации, позволяет уменьшить время заключения сделок.

Структура номенклатуры ГС состоит из системы классификации и системы кодирования. Система классификации имеет шесть ступеней: разделы (21), группы (96), подгруппы (33), товарные позиции (1241), подпозиции (3553), субпозиции (5019).

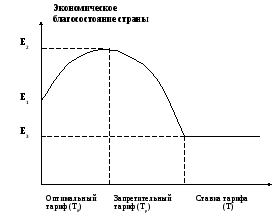

Применение таможенных тарифов в качестве инструмента государственного регулирования внешнеэкономической деятельности приводит к необходимости постановки вопроса об оптимальном уровне таможенно-тарифной нагрузки.Оценка эффективности таможенно-тарифной политики должна сочетать анализ средств государственной политики и реакции на нее субъектов рыночного хозяйства. Как показали исследования экономистов, параметры эффективности тарифной эскалации во многом схожи с закономерностями эффективности налоговой политики (см. рис.1).

Анализ экономистов показал, что в большинстве случаев тарифная эскалация ведет к относительным экономическим потерям1. В зависимости от влияния внутреннего спроса определенной страны на мировые цены, как известно, различают малые страны и большие страны.

Введение таможенных тарифов вызывает в малой стране целый ряд последствий (эффектов).

Эффект доходов бюджета – характеризует объем увеличения доходов бюджета в результате обложения импорта пошлиной. Этот эффект в определенной мере сокращает потребительский излишек, производя перемещение доходов из частного сектора в государственный.

Эффект передела – характеризуется тем, что, вследствие введения пошлины происходит перераспределение доходов между потребителями и производителями продукции. Увеличивается доход предприятий, производящих импортозамещающую продукцию.

Эффект защиты – возникает вследствие того, что более эффективные в экономическом отношении иностранные товары замещаются менее эффективными отечественными товарами и характеризует экономические потери страны от производства импортозамещающих товаров с более высоким по сравнению с мировым уровнем, издержками.

Эффект потребления – возникает в результате того, что сокращается потребление товара в результате роста его цены на внутреннем рынке, т.к. потребители не могут больше его приобретать по более низким мировым ценам.

Последствия введения тарифных ограничений для большой страны также характеризуются эффектами доходов, передела, защиты и потребления.

Эффект защиты приводит к падению эффективности внутреннего производства товара. Эффект потребления приводит к сокращению объемов потребления в результате сокращения внутреннего потребления. Перераспределительный эффект также, как и в случае малой страны характеризуется перераспределением доходов от потребителей к производителям. В иных чертах, чем для малой страны, представлен в большой стране эффект дохода. Он состоит из двух частей:

Эффект внутренних доходов – перераспределение доходов от местных потребителей в бюджет большой страны;

Эффект условий торговли – характеризуется перераспределением доходов иностранных производителей в бюджет большой страны. Именно это явление в наибольшей степени характеризует выгоды большой страны от введения таможенных тарифов.

Эффекты защиты и потребления представляют, фактически, эффекты потери экономики от введения тарифа. Эффекты дохода и передела являются перераспределительными за исключением дополнительного эффекта улучшения условий торговли, характерного для большой страны. Однако и в этой ситуации положительный экономический эффект можно ожидать только тогда, когда прибыль от улучшения условий торговли перекроет потери, возникающие из-за необходимости увеличивать менее эффективное национальное производство вследствие сокращения внутреннего потребления.

Вычисление всех получаемых эффектов необходимо проводить в каждом конкретном случае. Однако оптимальной считается такая тарифная ставка, при которой обеспечивается максимальный уровень экономического благосостояния страны.

Оптимальный тариф имеет ряд характеристик:

Ставка оптимального тарифа всегда положительна и находится между нулевым уровнем тарифной нагрузки и запретительной ставкой;

Ставка оптимального тарифа относительно невелика;

Ставка оптимального тарифа обратно пропорциональна эластичности импорта;

Оптимальный тариф, как правило, ведет к экономическому выигрышу одной (большой) страны и к потерям мировой экономики в целом.

Для смягчения действия тарифных ограничений, дополнительно применяют тарифные квоты – переменные таможенные пошлины, ставки которых зависят от объемов импорта товаров.

Существует целый ряд аргументов за применение тарифов и против.

К аргументам “ЗА” относят:

Тариф защищает молодые отрасли национальной экономики;

Тариф является средством стимулирования отечественных производителей;

Тариф – важный источник бюджетных поступлений;

Тариф - защита национальной безопасности и международного престижа;

К аргументам “ПРОТИВ” относят:

Замедляют экономический рост;

Провоцирует торговые войны;

Увеличивает налоговое бремя потребителей;

Облагая импортные товары, косвенно снижается конкурентоспособность страны;

Способствует сокращению уровня занятости.