Принципы организации безналичных расчетов

Все организации обязаны хранить свои средства на счетах в банках

Подавляющая часть безналичных расчетов должна осуществляться через банки.

Платежи производятся со счетов клиентов в банке лишь с согласия.

Формы расчетов и виды платежей предприятия могут выбирать по своему усмотрению.

Формы безналичных расчетов и их краткая характеристика приведены в гл. 46 Гражданского кодекса РФ. Непосредственно техника расчетов устанавливается инструктивными документами Банка России, в частности «Положением о безналичных расчетах в Российской Федерации».

При наличии на счете денежных средств, сумма которых достаточна для удовлетворения всех требований, предъявленных к счету, списание средств со счета осуществляется в порядке поступления распоряжений клиента и других документов на списание, т. е. в так называемой календарной очередности.

При недостаточности денежных средств на счете для удовлетворения всех предъявленных к нему требований списание денежных средств осуществляется в следующей очередности:

• в первую очередь происходит списание по исполнительным документам, предусматривающим перечисление или выдачу денежных средств со счета для удовлетворения требований о возмещении вреда, причиненного жизни и здоровью, а также требований о взыскании алиментов;

• во вторую очередь производится списание по исполнительным документам, предусматривающим перечисление или выдачу денежных средств для расчетов по выплате выходных пособий и оплате труда с лицами, работающими по трудовому договору, в том числе по контракту, по выплате вознаграждений по авторскому договору;

• в третью очередь осуществляется списание по платежным документам, предусматривающим перечисление или выдачу денежных средств для расчетов по оплате труда с лицами, работающими по трудовому договору (контракту), а также по отчислениям в государственные социальные страховые фонды;

• в четвертую очередь происходит списание по платежным документам, предусматривающим платежи в бюджет и внебюджетные фонды, отчисления в которые не предусмотрены в третьей очереди;

• в пятую очередь происходит списание по исполнительным документам, предусматривающим удовлетворение других денежных требований;

• в последнюю очередь осуществляется списание по другим платежным документам в порядке календарной очередности.

Списание средств со счета по требованиям, относящимся к одной очереди, производится в порядке календарной очередности поступления документов.

Действующим законодательством установлены несколько форм расчетов и видов платежей, которые организации-контрагенты могут выбирать по своему усмотрению: (а) расчеты платежными поручениями; (б) расчеты по аккредитиву; (в) расчеты чеками; (г) расчеты по инкассо. Каких-либо ограничений со стороны банка по выбору форм расчетов не допускается.

Документооборот при использовании инструментов безналичных расчетов в рф

Законодательно установлено, что расчетные документы оформляются на бланках единообразной формы в бумажном или электронном видах. Расчетные документы должны содержать следующие реквизиты:

• наименование расчетного документа и код формы;

• номер расчетного документа, число, месяц, год его выписки;

• вид платежа;

• наименование плательщика, номер его счета в банке;

• наименование и местонахождение банков плательщика и получателя, банковские идентификационные коды, номера корреспондентских счетов банков;

• наименование получателя средств, номер его счета в банке, идентификационный номер налогоплательщика;

• назначение платежа;

• сумму платежа, обозначенную цифрами и прописью;

• очередность платежа;

• подписи уполномоченных лиц и оттиск печати (в установленных случаях).

Основойорганизации безналичных расчетов служит организация межбанковских расчетов, в которой используютсясистема межфилиальных оборотов(МФО) и расчетыпо корреспондентским счетам. Первой системой пользуются учреждения Центрального банка России, вторые применяются для расчетов хозяйствующих субъектов посредством коммерческих банков через учреждения ЦБР. С развитием банковской системы расчеты по корреспондентским счетам стали применяться и для прямых расчетов коммерческих банков друг с другом,

минуя расчетно-кассовые центры ЦБР. Необходимым условием осуществления расчетов является достаточность средств на корсчете банка в РКЦ.

Хозяйствующие субъекты вправе открывать любое число счетов в любом банке по месту регистрации или в банках вне места регистрации с их согласия. Между банком и клиентом заключается договор банковского счета, который регулирует права, обязанности и ответственность сторон. Банк хранит денежные средства клиента, зачисляет на счет поступающие суммы, выполняет распоряжения клиента о списании или выдаче средств, гарантирует тайну операций и счета, выдает выписки, отражающие денежные обороты клиента.

Юридические

и физические лица Юридические

и физические лица

Банки

и небанковские учреждения Банки

и небанковские учреждения

Расчетно-кассовый

центр (Банка России) Расчетно-кассовый

центр (Банка России)

Платежные

поручения, чеки, аккредитивы, расчеты

по инкассо

Платежные

поручения, чеки, аккредитивы, расчеты

по инкассо

Расчеты

наличными деньгами, вексельные расчеты,

бартер

Расчеты

наличными деньгами, вексельные расчеты,

бартер

Расчеты

между банками с участием расчетно-кассовых

центров Банка России

Расчеты

между банками с участием расчетно-кассовых

центров Банка России

Расчеты

между банками без использования

расчетно-кассовых центров через

корреспондентские счета либо через

счета расчетов, клиринговые расчеты

Расчеты

между банками без использования

расчетно-кассовых центров через

корреспондентские счета либо через

счета расчетов, клиринговые расчеты

Хозяйствующим субъектам, работающим на условиях коммерческого расчета, открываются расчетные счета, владельцы которых самостоятельно распоряжаются средствами, уплачивают взносы в финансовую систему, вступают в кредитные отношения с банком; по расчетному счету могут совершаться любые операции, не противоречащие законодательству.Текущие счетаобычно открывают некоммерческим организациям, а также филиалам, отделениям, представительствам коммерческих предприятий. Владельцы этих счетов распоряжаются средствами в пределах утвержденных смет, взносы в финансовую систему уплачивают через вышестоящую организацию, по текущему счету совершаются операции, оговоренные при открытии этого счета. Для хранения части временно свободных денежных средств хозяйствующих субъектов в течение определенного времени на взаимовыгодных условиях открываютсядепозитные счета.

С учетом особенностей конкретной хозяйственной операции ее участники могут выбрать наиболее удобную форму безналичных расчетов:

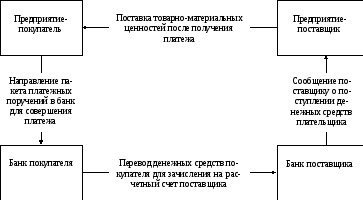

Платежное поручениепредставляет собой приказ банку перечислить указанную сумму со своего счета. Банк может предоставлять клиенту овердрафт по расчетному счету на основании дополнительного соглашения к договору банковского счета. Используется преимущественно при предварительной оплате товаров и услуг, при расчетах в порядке плановых платежей, при уплате взносов в финансовую систему.

В современной хозяйственной практике является основной формой платежное требование(инкассовое поручение).

Схема расчетов платежными требованиями