Сглаживание

Очень часто уровни экономических рядов динамики колеблется, при этом тенденция развития экономического явления скрыта случайными отклонениями уровней в ту или иную сторону.

С целью более четко выявить тенденцию уровней процесса производят сглаживание (или выравнивание) временных рядов.

Методы сглаживания делятся на две основные группы:

аналитическое выравнивание с использованием кривой, проведенной между конкретными уровнями ряда так, чтобы она отображала тенденцию и одновременно освобождала его от незначительных колебаний;

механическое выравнивание отдельных уровней временного ряда с использованием фактических значений соседних уровней.

Суть методов механического сглаживания заключается в следующем: берется первых несколько первых уровней временного ряда, образующих интервал сглаживания (m). Для них подбирается полином, степень которого должна быть меньше числа уровней, входящим вm. С помощью полинома определятся новые выровненные значения уровней в середине интервала сглаживания. Далее интервал сглаживания сдвигается на один уровень ряда вправо, вычисляется следующее сглаженное значение и т.д.

Метод простой скользящей средней

m=3

,

,

![]() - для нечетныхm

- для нечетныхm

2.3 Оценка адекватности и точности трендовых моделей

Адекватность– это соответствие модели исследуемому процессу или объекту

![]() ,

,![]() - фактические остатки

- фактические остатки

![]() исходные

данные

исходные

данные

![]() теоретические

(или регрессионные) данные

теоретические

(или регрессионные) данные

Модель адекватна, если выполняются все 4 свойства.

Проверка случайности колебаний уровней остаточной последовательности, т.е. проверка гипотезы о правильности выбора вида тренда.

Характер этих отклонений

![]() изучается

с помощью ряда непараметрических

критериев, напримеркритерия пиков.

изучается

с помощью ряда непараметрических

критериев, напримеркритерия пиков.

m– количество поворотных точек

![]()

Далее mсравнивают

с![]() ,

[…] – целая часть,n–

количество уровней

,

[…] – целая часть,n–

количество уровней

Если m >![]() ,

то свойство выполняется.

,

то свойство выполняется.

Проверка соответствия распределения случайной компоненты нормальному закону распределения с помощью R/S критерия

![]()

R– размах вариации

- среднеквадратическая ошибка

- среднеквадратическая ошибка

Если

![]() ,

то

,

то

Далее расчетное значение R/Sсравнивают с таблицей. Например, дляn=9 значениеR/Sдолжно попадать в интервал от 2,7 до 3,7.

Если![]() ,

то свойство выполняется.

,

то свойство выполняется.

Проверка равенства математического ожидания случайной компоненты нулю с помощью t критерия Стьюдента

![]()

Если

![]() ,

то гипотеза о равенстве математического

ожидания нулю принимается, свойство

выполняется.

,

то гипотеза о равенстве математического

ожидания нулю принимается, свойство

выполняется.

Если

![]() ,

то гипотеза о равенстве математического

ожидания нулю отвергается, свойство не

выполняется.

,

то гипотеза о равенстве математического

ожидания нулю отвергается, свойство не

выполняется.

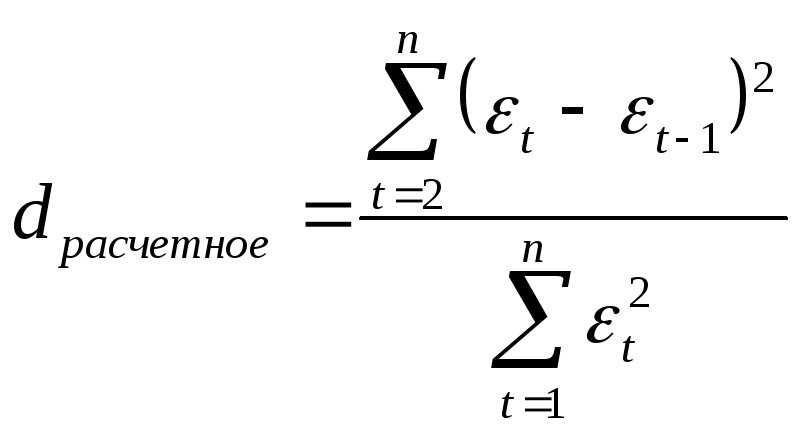

Проверка независимости значений уровней случайной компоненты, т.е. проверка отсутствия существенной автокорреляции с помощью d критерия Дарбина-Уотсона

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Если

,

то свойство не выполняется, присутствует

автокорреляция.

,

то свойство не выполняется, присутствует

автокорреляция.Если

,

свойство выполняется, остатки независимы,

отсутствует автокорреляция.

,

свойство выполняется, остатки независимы,

отсутствует автокорреляция.Если

,

то находятd’,d’=4-d,

далее смотрят, в какой интервал попадаетd’.

,

то находятd’,d’=4-d,

далее смотрят, в какой интервал попадаетd’.Если

,

то критерий Дарбина-Уотсона ответа не

дает. Применяют критерий первого

коэффициента автокорреляции.

,

то критерий Дарбина-Уотсона ответа не

дает. Применяют критерий первого

коэффициента автокорреляции.

Далее расчетное значение сравнивают с

табличным. При

![]() rтабличное=0,36

rтабличное=0,36

Если

![]() , то свойство выполняется

, то свойство выполняется