5.5 Двухшаговый метод наименьших квадратов (дмнк)

Основная идея ДМНК – на основе приведенной модели получить для сверхидентифицируемого уравнения теоретические значения эндогенных переменных, содержащихся в правой части уравнения.

Далее, подставив их вместо фактических

значений, можно применить обычный МНК

к структурной форме сверхидентифицируемого

уравнения. Метод получил название

двухшагового МНК, т.к. дважды используется

МНК: на первом шаге при определении

приведенной формы модели и нахождении

на ее основе оценок теоретических

значений эндогенной переменной

![]() и

на втором шаге применительно к структурному

сверхидентифицируемому уравнению про

определении структурных коэффициентов

модели по данным теоретических (расчетных)

значений эндогенных переменных.

и

на втором шаге применительно к структурному

сверхидентифицируемому уравнению про

определении структурных коэффициентов

модели по данным теоретических (расчетных)

значений эндогенных переменных.

Сверхидентифицируемая модель может быть двух типов:

все уравнения системы сверхидентифицируемы;

система содержит наряду со сверхдентифицируемыми точно идентифицируемые уравнения.

Если все уравнения системы сверхидентифицируемые, то для оценки структурных коэффициентов каждого уравнения используется ДМНК. Если в системи присутствуют идентифицируемые уравнения, то структурных коэффициенты по ним находятся из системы приведенных уравнений.

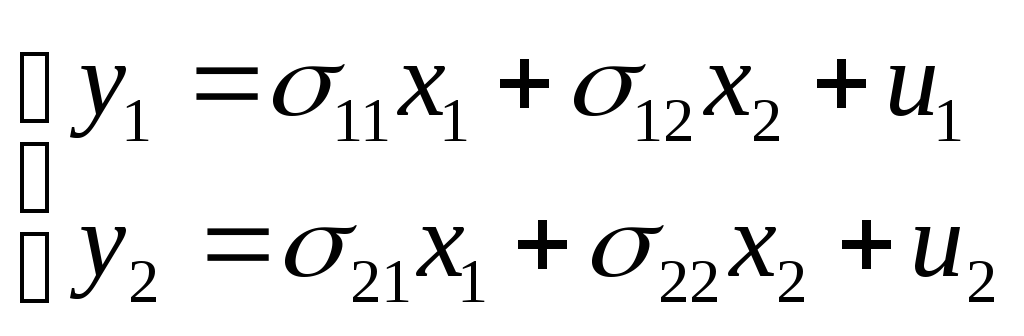

Применим ДМНК к сверхидентифицируемой системе:

Данная модель может быть получена из модели:

если наложить ограничения на ее параметры,

а именно:

![]()

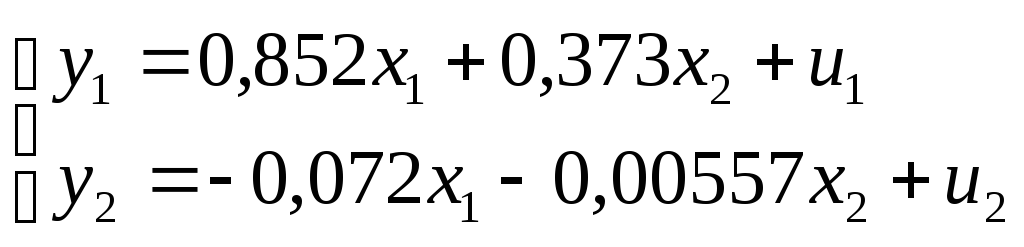

В результате первое уравнения стало сверхидентифицируемым:

![]()

![]()

![]()

![]()

![]()

Второе уравнение не изменилось, осталось идентифицируемым:

![]()

![]()

![]()

|

Регион |

|

|

|

|

|

1 |

2 |

5 |

1 |

3 |

|

2 |

3 |

6 |

2 |

1 |

|

5 |

4 |

7 |

3 |

2 |

|

4 |

5 |

8 |

2 |

5 |

|

5 |

6 |

5 |

4 |

6 |

|

Среднее |

4 |

6,2 |

2,4 |

3,4 |

На первом шаге найдем приведенную форму модели:

На основе второго уравнения данной

системы можно найти теоретические

значения для эндогенной переменной

![]() ,

т.е.

,

т.е.![]() .

Подставим значения

.

Подставим значения![]() и

и![]() во второе уравнение.

во второе уравнение.

|

|

|

|

|

|

|

| |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 | |

|

-1,4 |

-0,4 |

0,103 |

-1,297 |

-2 |

2,594 |

1,682 | |

|

-0,4 |

-2,4 |

0,042 |

-0,358 |

-1 |

0,358 |

0,128 | |

|

0,6 |

-1,4 |

-0,035 |

0,565 |

0 |

0 |

0,319 | |

|

-0,4 |

1,6 |

0,020 |

-0,380 |

1 |

-0,380 |

0,144 | |

|

1,6 |

2,6 |

-0,130 |

1,470 |

2 |

2,940 |

2,161 | |

|

|

0 |

0 |

0 |

0 |

0 |

5,512 |

4,434 |

После того, как найдены оценки эндогенной

переменной

![]() ,

обратимся к сверхидентифицируемому

уравнению

,

обратимся к сверхидентифицируемому

уравнению![]() .

Заменяя фактические значения

.

Заменяя фактические значения![]() их оценками

их оценками![]() ,

найдем значение новой переменной

,

найдем значение новой переменной![]() .

.

Далее применяем МНК у уравнению

![]() ,

т.е.

,

т.е.![]()

Откуда:

![]()

Т.о.

Глава 6. Моделирование временных рядов (без учета сезонности)

Каждый уровень временного ряда формируется из T– трендовой компоненты,S– циклической компоненты,E– циклической случайной компоненты.

Модели, в которых временной ряд представлен как сума перечисленных компонент, называются аддитивными, как произведение –мультипликативнымимоделями.

![]() - аддитивная модель

- аддитивная модель

![]() - мультипликативная модель

- мультипликативная модель

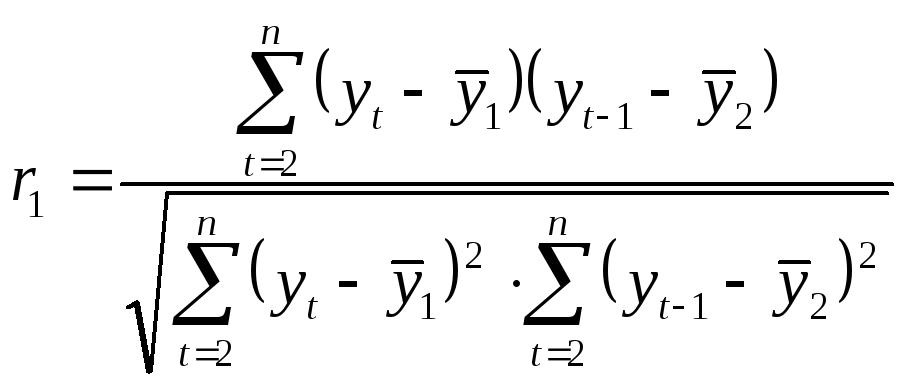

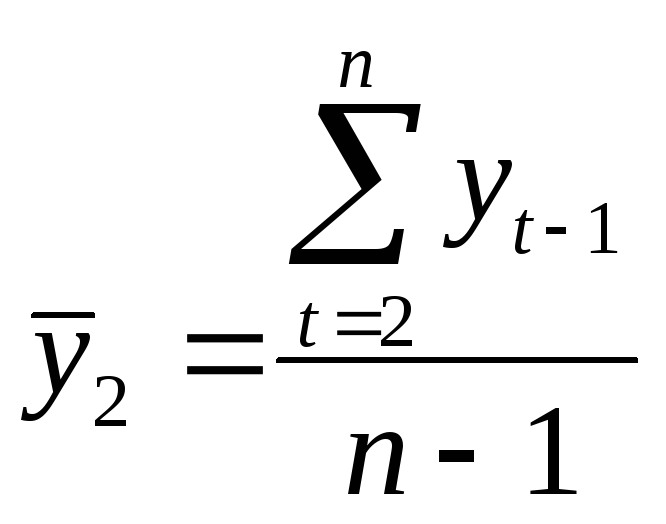

Перед построением этих моделей необходимо найти лаг, используяавтокорреляционную функцию– последовательность коэффициентов автокорреляции уровнейI-го,II-го, … порядка.

Коэффициенты автокорреляции:

;

; ;

;

;

; ;

;

Считается, что коэффициентов корреляции

необходимо найти

![]()

Лаг– это порядок коэффициента корреляции.

Медианный лаг– это период, в течение которого с момента времениtбудет реализована половина общего воздействия фактора на результат.

График зависимости значений автокорреляционной функции от величины лага называют коррелограммой.

Если все коэффициенты автокорреляции близки в 1, то присутствует явная линейная зависимость, лаг равен единице, нет сезонности.