Необходимое условие идентификации

D– число предопределенных переменных, отсутствующих в уравнении, но присутствующих в системе

Hi– число эндогенных переменных, присутствующих в уравнении.

Для каждого уравнения определяются DиHiи проверяется счетное правило![]()

Если

![]() ,

то уравнение идентифицируемо.

,

то уравнение идентифицируемо.

Если

![]() ,

то уравнение неидентифицируемо.

,

то уравнение неидентифицируемо.

Если

![]() ,

то уравнение сверхидентифицируемо.

,

то уравнение сверхидентифицируемо.

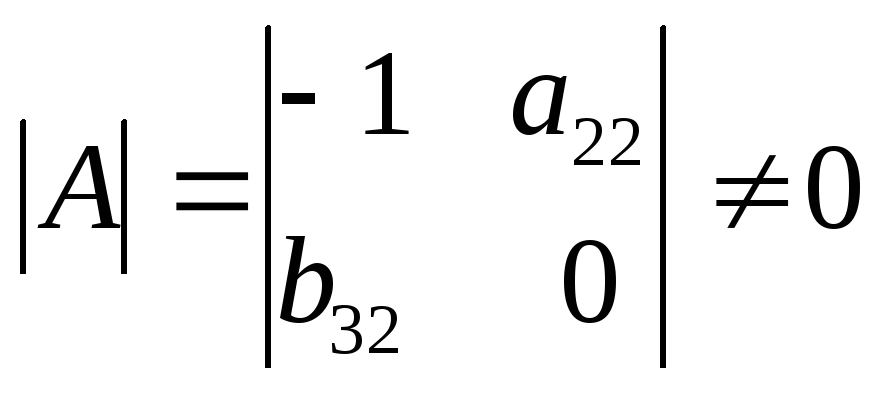

Достаточные условия идентификации

Достаточные условия идентификации– это определитель матрицы, составленной из коэффициентов при переменных, отсутствующих в исследуемом уравнении, не равный нулю, а ранг этой матрицы должен быть не меньше числа эндогенных переменных системы без единицы.

Пример:

Эндогенные переменные:

![]() ,

,![]() ,

,![]()

Экзогенные переменные:

![]() ,

,![]() ,

,![]()

Лаговые эндогенные переменные: нет

Предопределенные переменные:

![]() ,

,![]() ,

,![]()

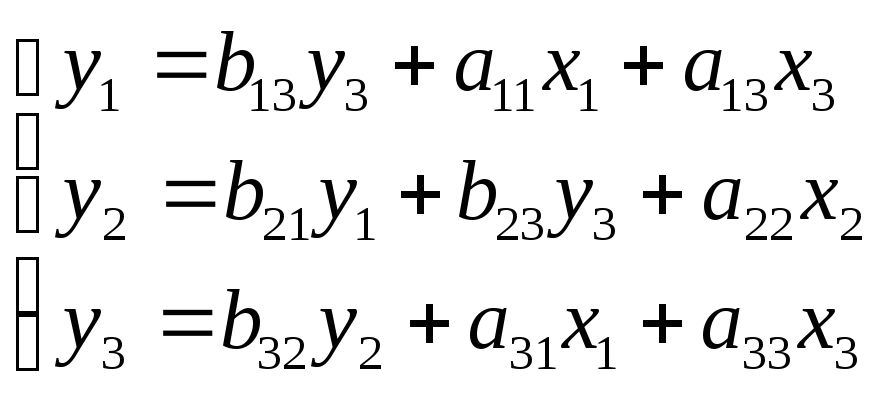

Уравнение 1:

НУ:

![]()

![]()

![]()

Следовательно, уравнение 1идентифицируемо по НУ.

ДУ:

Отсутствуют:

![]() ,

,![]()

|

Уравнение |

|

|

|

2 |

-1 |

|

|

3 |

|

0 |

![]()

Число эндогенных переменных – 1 = 3 – 1 = 2

2 = 2

Следовательно, уравнение 1идентифицируемо по ДУ.

Уравнение 1идентифицируемо по НУ и ДУ.

Уравнение 2:

НУ:

![]()

![]()

![]()

Следовательно, уравнение 2идентифицируемо по НУ.

ДУ: ![]() ,

,![]()

Отсутствуют: ,

|

Уравнение |

|

|

|

1 |

|

|

|

3 |

|

|

![]()

Число эндогенных переменных – 1 = 3 – 1 = 2

2 = 2

Следовательно, уравнение 2идентифицируемо по ДУ.

Уравнение 2идентифицируемо по НУ и ДУ.

Уравнение 3:

НУ:

![]()

![]()

![]()

Следовательно, уравнение 3идентифицируемо по НУ.

ДУ:

Отсутствуют:

![]() ,

,![]()

|

Уравнение |

|

|

|

1 |

-1 |

0 |

|

2 |

|

|

![]()

Число эндогенных переменных – 1 = 3 – 1 = 2

2 = 2

Следовательно, уравнение 3идентифицируемо по ДУ.

Уравнение 3идентифицируемо по НУ и ДУ.

Вывод: Система идентифицируема, т.е. идентифицируемо каждое уравнение.

Для решения идентифицируемого уравнения применяют косвенный МНК.

Для решения сверхидентифицируемого уравнения применяют двухшаговый МНК.

5.4 Косвенный метод наименьших квадратов (кмнк)

Этапы КМНК:

структурная модель преобразовывается в приведенную форму модели;

для каждого уравнения приведенной формы модели с помощью обычного МНК оцениваются приведенные коэффициенты;

Коэффициенты приведенной формы модели трансформируются в параметры структурной модели.

Пример:

Имеются статистические данные за 1998-2003 гг., характеризующие потребление мяса в Австралии.

|

Год |

|

|

|

|

|

1 |

2 |

8 |

3 |

16 |

|

2 |

3 |

7 |

4 |

20 |

|

3 |

4 |

9 |

9 |

24 |

|

4 |

5 |

6 |

3 |

14 |

|

5 |

6 |

5 |

8 |

9 |

|

6 |

7 |

4 |

6 |

13 |

|

Сумма |

27 |

39 |

33 |

96 |

|

Среднее |

4,5 |

6,5 |

5,5 |

16 |

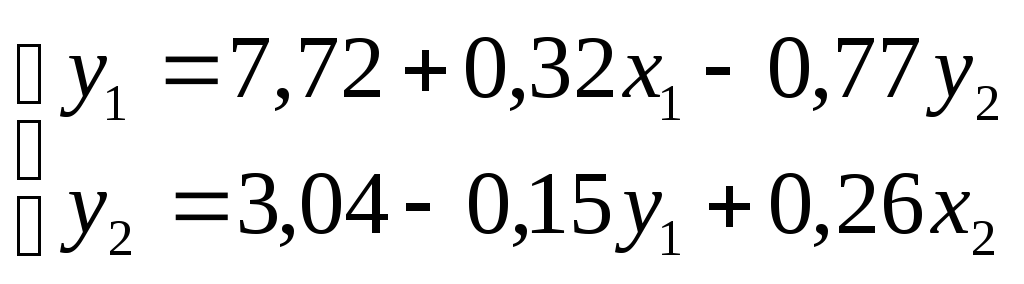

Необходимо построить модель вида:

![]() ;

;![]() и рассчитать соответствующие структурные

коэффициенты.

и рассчитать соответствующие структурные

коэффициенты.

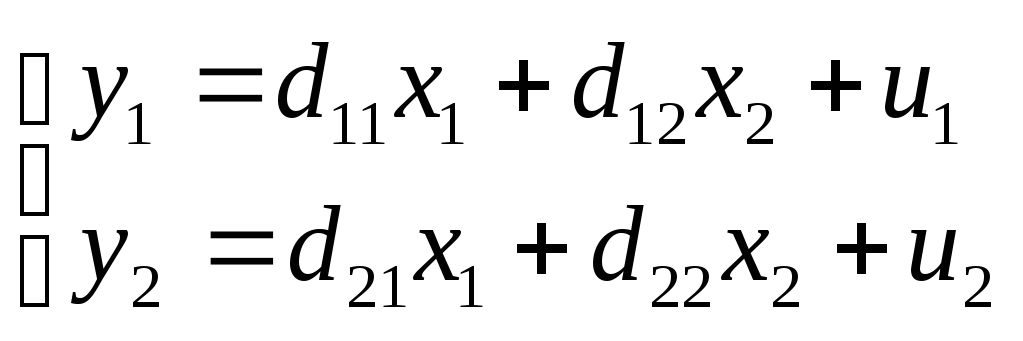

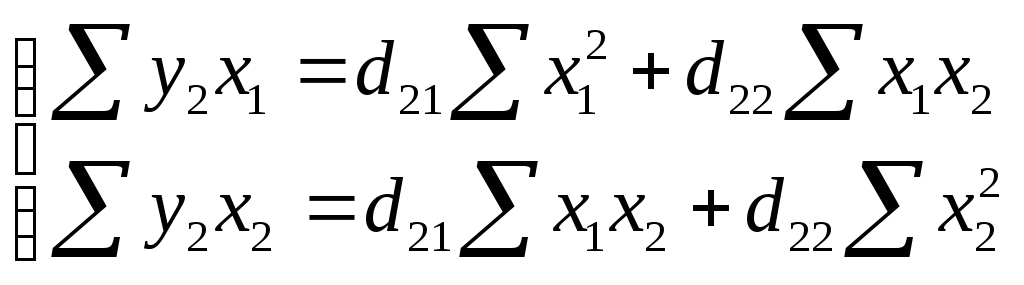

Составим приведенную форму модели:

Найдем коэффициенты

,

, ,

, ,

,

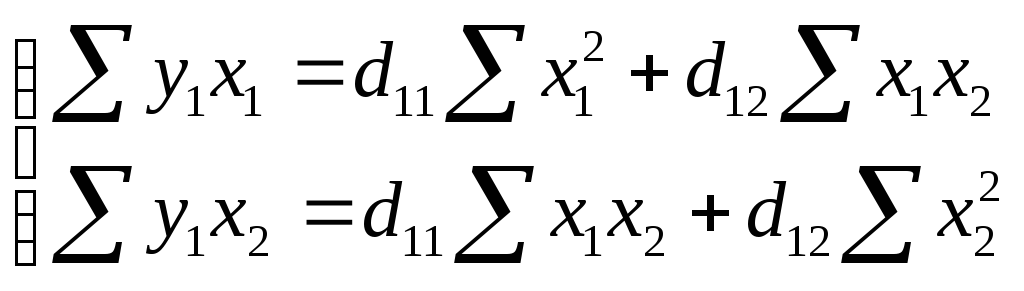

Для каждого уравнения приведенной модели применим традиционный МНК. Процедуру расчетов упростим, предварительно найдя отклонения от средних уровней.

|

Год |

|

|

|

|

|

|

|

|

|

|

|

|

1 |

-2,5 |

1,5 |

-2,5 |

0 |

6,25 |

6,25 |

0 |

0 |

0 |

-3,75 |

0 |

|

2 |

-1,5 |

0,5 |

-1,5 |

4 |

2,25 |

2,25 |

-6 |

-6 |

16 |

-0,75 |

2 |

|

3 |

-0,5 |

2,5 |

3,5 |

8 |

-1,75 |

12,25 |

28 |

-4 |

64 |

8,75 |

20 |

|

4 |

0,5 |

-0,5 |

-2,5 |

-2 |

-1,25 |

6,25 |

5 |

-1 |

4 |

1,25 |

1 |

|

5 |

1,5 |

-1,5 |

2,5 |

-7 |

3,75 |

6,25 |

-17,5 |

-10,5 |

49 |

-3,75 |

10,5 |

|

6 |

2,5 |

-2,5 |

0,5 |

-3 |

1,25 |

0,25 |

-1,5 |

-7,5 |

9 |

-1,25 |

7,5 |

|

Сумма |

0 |

0 |

0 |

0 |

10,5 |

33,5 |

8 |

-29 |

142 |

0,5 |

41 |

![]()

![]()

![]()

![]()

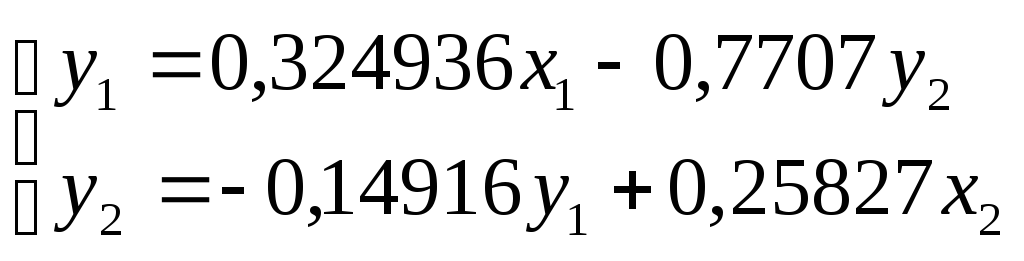

Переходим к структурной форме:

Из уравнения (1) исключим переменную

![]() ,

выразив её из уравнения (2) и подставив

в уравнение (1).

,

выразив её из уравнения (2) и подставив

в уравнение (1).

![]()

![]()

Аналогично, из уравнения (1) исключим

переменную

![]() ,

выразив её из уравнения (1) и подставив

в уравнение (2).

,

выразив её из уравнения (1) и подставив

в уравнение (2).

![]() ;

;![]()

![]() ;

;![]()