Глава 5. Системы эконометрических уравнений

5.1 Понятие о системах уравнений

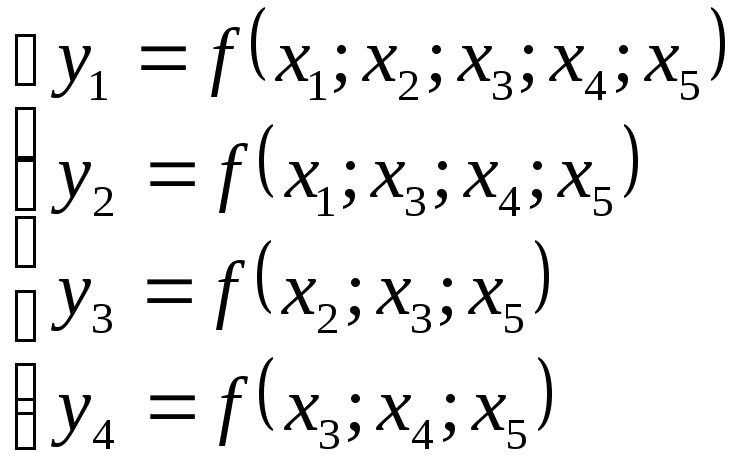

Система независимых уравнений

![]() - зависимые переменные

- зависимые переменные

![]() - независимые переменные

- независимые переменные

Каждое уравнение можно рассматривать

самостоятельно, находя

![]() ,

используя МНК.

,

используя МНК.

В таких системах не обязательно использование полного набора факторов.

Пример:

Система рекурсивных уравнений – зависимая переменная yодного уравнения выступает в виде фактораxв другом уравнении.

Каждое уравнение может рассматриваться самостоятельно, параметры определяются с помощью МНК.

Пример:

Модель производительности труда и фондоотдачи

![]() -

производительность труда

-

производительность труда

![]() -

фондоотдача

-

фондоотдача

![]() -

фондовооруженность труда

-

фондовооруженность труда

![]() -

энерговооруженность труда

-

энерговооруженность труда

![]() -

квалификация рабочих

-

квалификация рабочих

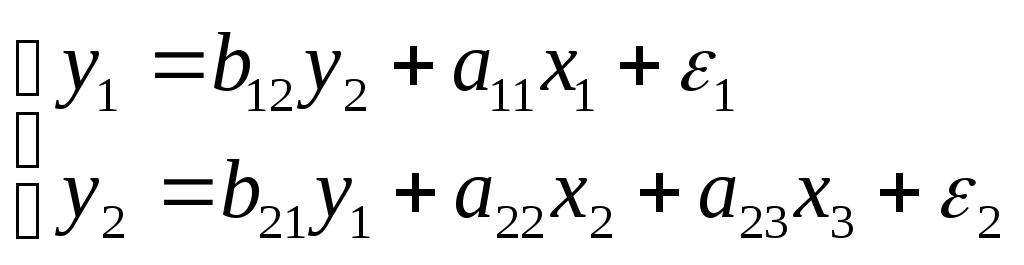

Система взаимозависимых уравнений – одни и те же зависимые переменные в одних уравнениях входят в левую часть, а в других – в правую.

Каждое уравнение не может быть рассмотрено самостоятельно, дня нахождения параметров МНК не применяется.

Пример:

Модель динамики цены и заработной платы

![]() -

темп изменения месячной заработной

платы

-

темп изменения месячной заработной

платы

![]() -

темп изменения цен

-

темп изменения цен

![]() -

процент безработных

-

процент безработных

![]() -

темп изменения постоянного капитала

-

темп изменения постоянного капитала

![]() -

темп изменения цен на импорт сырья

-

темп изменения цен на импорт сырья

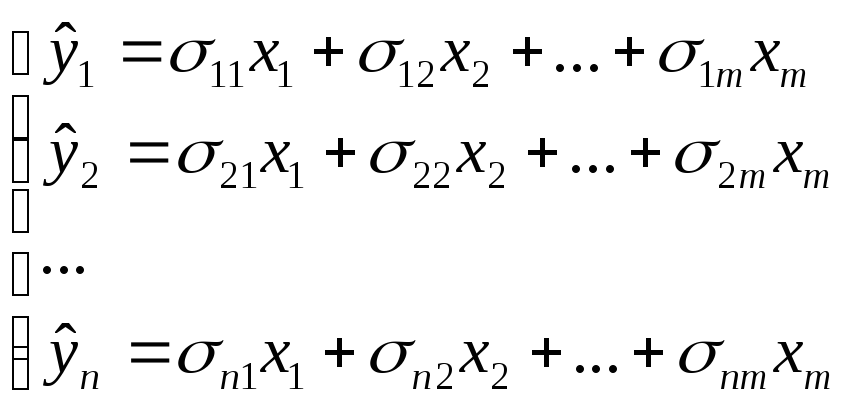

5.2 Структурная и приведенная формы модели

Структурная форма модели– это система взаимосвязанных уравнений.

Приведенная форма модели– это система линейных функций эндогенных переменных от всех предопределенных переменных системы.

Приведенная форма модели– это система независимых уравнений.

Эндогенные переменные– это взаимозависимые переменные, которые определяются внутри модели (y).

Экзогенные переменные– это независимые переменные, которые определяются вне системы (x).

Предопределенные переменные– это экзогенные илаговые(за предыдущие моменты времени) эндогенные переменные системы.

Структурные коэффициенты модели– это коэффициенты перед эндогенными переменными (b) и экзогенными переменными (a).

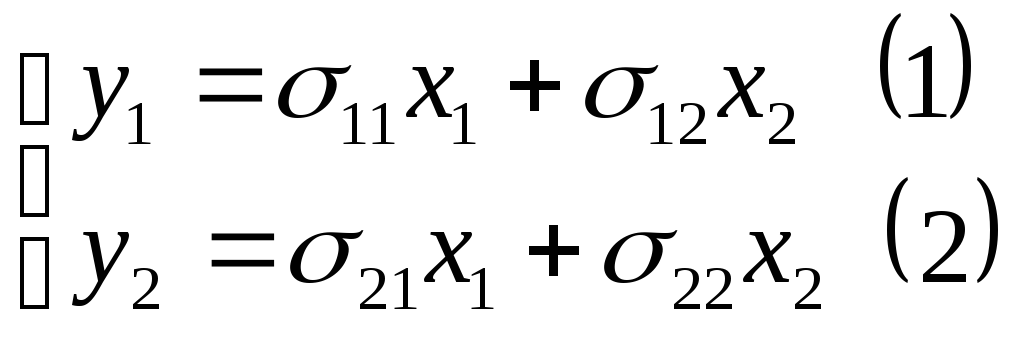

Пример: переход от одной формы к другой

- структурная модель

- структурная модель

- приведенная модель

- приведенная модель

Выразим

![]() из уравнения (1):

из уравнения (1):

![]()

Аналогично находим

![]() :

:

5.3 Проблема идентификации

Эта проблема встречается при переходе от приведенной формы модели к структурной.

Идентификация– это единственность соответствия между приведенной и структурной формами модели.

С позиции идентифицируемости структурные модели можно подразделить на 2 вида.

Идентифицируемая

Все структурные коэффициенты определяются однозначно, единственным образом по коэффициентам приведенной формы модели, т.е. число параметров структурной модели равно числу параметров приведенной формы модели.

Неидентифицируемая

Число приведенных коэффициентов меньше числа структурных коэффициентов, в результате структурные коэффициенты не могут быть оценены через коэффициенты приведенной формы модели.

Сверхидентифицируемая

Число приведенных коэффициентов больше числа структурных коэффициентов. В этом случае на основе коэффициентов приведенной формы модели можно получить два или более значений одного структурного коэффициента.

Модель считается идентифицируемой, если каждое уравнение системы идентифицируемо. Если хотя бы одно из уравнений системы неидентифицируемо, то и вся модель считается неидентифицируемой. Сверхидентифицируемая модель содержит хотя бы одно сверхидентифицируемое уравнение.

Для определения идентификации уравнений используют необходимоеидостаточноеусловия идентификации.