-

Немецкая модель управления.

Немецкая модель корпоративного управления типична для стран Центральной Европы, таких как Германия, Австрия, Нидерланды, Скандинавские страны, менее характерна для Бельгии и Франции. В основе данной модели лежит принцип социального взаимодействия – все стороны, заинтересованные в деятельности корпорации, имеют право участвовать в процессе принятия решений (акционеры, менеджеры, трудовой коллектив, банки, различные общественные организации).

Система корпоративного управления в Германии часто характеризуется как закрытая, деятельность которой определяется банками, в отличие от открытой англоамериканской модели, ориентированной на рынок. На формирование данной модели оказал влияние целый ряд факторов. Прежде всего, это высокая степень концентрации акционерного капитала, большая роль банков в принятии корпоративных решений и сравнительно небольшая распыленность акций среди частных инвесторов. Фондовый рынок обладает значительно меньшей ликвидностью по сравнению с фондовыми рынками Великобритании и США. Немецкая модель корпоративного управления характеризуется широкой практикой перекрестного владения акциями и активным участием сотрудников в управлении компанией. Банки играют центральную роль в осуществлении корпоративного управления. Население осуществляет сбережения посредством банковских депозитов, а банки выдают кредиты компаниям на развитие бизнеса. Банки также могут выступать инвесторами посредством прямой покупки акций и облигаций различных компаний. Поэтому банки осуществляют постоянный мониторинг корпоративного управления, и при неудовлетворительном (с их точки зрения) качестве корпоративного управления могут отказать компании в дополнительных финансовых средствах.

Специфической чертой немецкой системы корпоративного управления, определяемой законодательством, является ко-детерминация, или участие сотрудников в управлении компанией. Согласно закону 1976 г., принятому в Германии, в компаниях с числом сотрудников более 500 человек работники выбирают своих представителей на 1/3 всех мест в Наблюдательном совете (Совете директоров). В компаниях с числом сотрудников более 2 000 человек половина всех мест в Наблюдательном совете предоставляется выборным представителям работников компании. Другая часть Наблюдательного совета избирается акционерами. Численный состав наблюдательного совета колеблется в различных корпорациях от 9 до 22 человек. Включение сотрудников в Наблюдательный совет и предоставление им реального права участия в управлении фирмой является особенностью немецкой модели корпоративного управления и одной из форм мотивации персонала. Наблюдательный совет является основным механизмом реализации принципа социального взаимодействия при управлении корпорацией.

Поскольку трудовой коллектив имеет возможность влиять на процесс принятия корпоративных решений, то нет необходимости использовать профсоюзы. Немецкие профсоюзы не имеют права вмешиваться во внутренние дела корпорации. Они решают свои задачи на уровне административных территорий– земель.

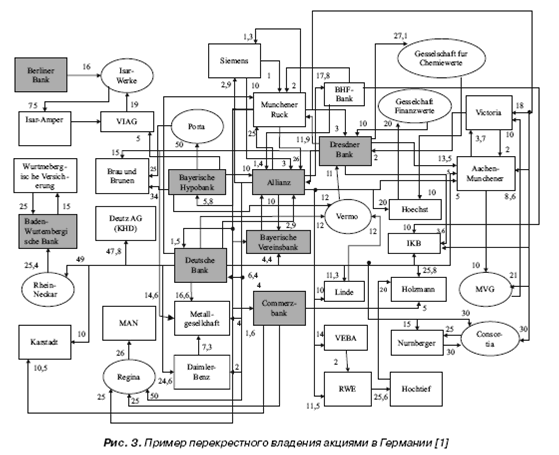

Практически все компании Германии являются частью огромной сети перекрестного владения акциями. При перекрестном владении акциями компании являются акционерами друг друга. Центральное место в данной системе занимают банки и страховые компании. Исторически сложилось так, что банки при первичном размещений акций компаний (IPO) выступали в качестве андеррайтеров и часто приобретали акции компаний в большем количестве, чем могли реально разместить. Поэтому чем большее количество финансовых средств компания желала получить при IPO, тем больше была вероятность того, что банк станет крупным акционером и будет представлен в наблюдательном совете.

В настоящее время основной целью взаимного владения акциями является укрепление долгосрочных отношений и взаимозависимости между разными компаниями и инвестиционными структурами. Такая система позволяет компаниям взаимодействовать друг с другом посредством механизмов корпоративного управления. Поэтому для немецкой модели также характерны сложные системы взаимосвязанных холдингов.

Как показано на рисунке 3, компании Германии являются частью огромной сети перекрестного владения акциями. Центральное место в ней занимают банки и страховые компании. Более половины всех акций немецких компаний принадлежат другим нефинансовым корпорациям, банкам и страховым компаниям. Такое владение акциями компании способствует укреплению долгосрочных отношений и взаимозависимости между различными компаниями.

Крупнейшими владельцами акций в Германии являются Deutche Bank и Dresdner bank, а также страховые компании и инвестиционные фонды. Однако закрытый характер информации о составе акционеров корпораций не позволяет дать подробную характеристку данного аспекта немецкой модели.

Еще одной характерной чертой корпоративного управления в немецкой модели является голосование по акциям, находящимся на хранении в коммерческих банках. Доминирующая роль банков основана также и на делегировании банкам права голосования на собрании акционеров другими владельцами акций. Частные владельцы акций поручают банкам голосовать на ежегодном собрании акционеров по акциям, которые хранятся в доверительном хранении в банке. Существует практика выдачи коммерческими банками кредитов под залог акций, что одновременно влечет право голосовать на собраниях акционеров по данным акциям. Таким образом, голосование по акциям, находящимся в доверительном хранении банка, позволяет немецким банкам участвовать в формировании Наблюдательных советов корпораций, что ведет к активному участию в бизнесе. В руках коммерческих банков обычно находится около 80% голосов на собраниях акционеров. Банк является квалифицированным экспертом для корпорации, хорошо знающим ее бизнес и экономические условия в целом.

Согласно законодательству Германии система корпоративного управления имеет двухуровневую структуру. Высшим органом управления является собрание акционеров. В его компетенцию входит решение типичных для всех моделей корпоративного управления вопросов: избрание членов наблюдательного совета, распределение прибыли, назначение аудитора, внесение изменений в устав. В отличие от англо-американской модели Совет директоров состоит из двух уровней – Наблюдательного совета и Правления (рис. 4).

Наблюдательный совет контролирует хозяйственную деятельность компании. Он формируется из представителей акционеров и служащих компании. В Совет также могут входить представители банков, инвестиционных структур и других компаний, имеющих тесные связи с данной компанией.

Главной задачей Наблюдательного совета является подбор менеджеров компании и контроль за их работой. Совет также разрабатывает стратегические вопросы управления корпорацией. Решения Наблюдательного совета принимаются большинством голосов.

Количественный состав Наблюдательного совета зависит от размера компании. Минимальный состав не менее трех членов. В крупных компаниях с размером основного капитала более 20 млн евро состав Наблюдательного совета может насчитывать более 20 человек.

Члены Правления избираются Наблюдательным советом и подотчетны ему. Одновременно членство в обоих уровнях не допускается. Членам правления также запрещается заниматься какой-либо коммерческой деятельностью, помимо основной работы. В Правление обычно входят от 5 до 15 человек, каждый из которых отвечает за какое-либо направление бизнеса корпорации или за одну из ключевых функциональных областей.

На Правление возлагается задача непосредственного хозяйственного руководства компанией и ответственность за результаты ее деятельности.

Преимущества данной модели:

Меньшая стоимость привлечения капитала.

Ориентация инвесторов на долгосрочные цели.

Высокий уровень устойчивости компаний.

Четкое разграничение функций управления и контроля.

Недостатки:

Незначительная роль фондового рынка как внешнего инструмента контроля.

Высокая степень концентрации капитала и недостаточное внимание к правам миноритарных акционеров.

Невысокая степень информационной прозрачности, что обусловливает сложность осуществления инвестиций.

Немецкую модель корпоративного управления можно охарактеризовать как закрытую систему, в основе которой находится банк. Участие в наблюдательном совете представителей других коммерческих структур позволяет учитывать при принятии решений не только интересы собственников, но и интересы других заинтересованных сторон, чья деятельность связана с данной корпорацией. Можно сказать, что данная система по сравнению с англо-саксонской характеризуется относительно слабой ориентацией на фондовые рынки и акционерную стоимость в корпоративном управлении, поскольку компания сама контролирует свою конкурентоспособность и результаты работы. Законодательство Европейского Союза (ЕС) допускает использование одно– и двухуровневой модели (англо-саксонской и немецкой).