14.14. Оценки удельных капитальных и эксплуатационных затрат отдельных операций обогащения

Обогащение какой-либо руды может быть выполнено по разным технологическим схемам с использованием различных технологических аппаратов. Очевидно, что уже на самых первых этапах разработки технологической схемы обогащения приходится делать предварительные оценки экономической эффективности возможных решений. Многое подсказывает «мировой» опыт переработки аналогичных руд, но для конкретной руды следует выполнить оценки решений, отличающиеся от известных, хотя бы потому, что техника переработки руд непрерывно совершенствуется.

Начнем с самых укрупненных обобщений.

Капитальные и годовые эксплуатационные затраты относятся примерно как 2:1

Стоимость оборудования, строительных и монтажных работ в структуре капитальных затрат относятся примерно как 1:1:0,25.

Затраты на подготовительные, основные (включая измельчение) и заключительные операции относятся примерно как 1:2:1.

Естественно, использование наиболее дорогих операций, таких, как обжиг, сушка и т.п. может заметно изменить эти пропорции.

В качестве примера приведем структуру капитальных затрат на строительство фабрики для обогащения железной руды производительностью 10 млн. т руды в год (на 2007 год), таблица 14.14.

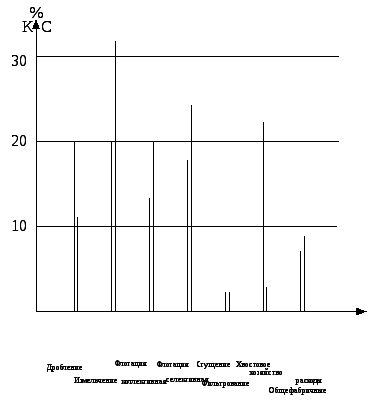

Процентное соотношение капитальных и эксплуатационных затрат на фабриках цветной металлургии представлено на рис. 14.8.

Таблица 14.14

Структура капитальных затрат на строительство фабрики

|

Объект |

Доля в стоимости, % |

В том числе доля в стоимости, % | ||

|

строительных работ |

монтажных работ |

оборудования | ||

|

Корпус крупного дробления |

3,3 |

1,8 |

0,23 |

1,2 |

|

Корпус среднего и мелкого дробления |

9,0 |

3,2 |

0,51 |

5,3 |

|

Корпус сухой магнитной сепарации |

8,5 |

3,4 |

2,8 |

2,3 |

|

Галереи и перегрузочные узлы |

8,8 |

8,2 |

0,2 |

0,4 |

|

Склад мелкодробленой руды |

2,2 |

1,6 |

0,2 |

0,4 |

|

Корпус обогащения |

25,5 |

9,0 |

3,1 |

13,4 |

|

Склады влажного и сухого концентрата и узел погрузки |

13,2 |

4,4 |

1,5 |

7,3 |

|

Корпус обезвоживания и сушки |

8,3 |

2,8 |

1,8 |

3,7 |

|

Корпус высокоградиентной сепарации |

10,0 |

2,2 |

1,0 |

6,8 |

|

Объекты подсобного назначения |

3,6 |

2,4 |

0,2 |

1,0 |

|

Прочие |

7,6 |

5,0 |

0,4 |

2,2 |

|

Всего |

100 |

44,0 |

12,0 |

44,0 |

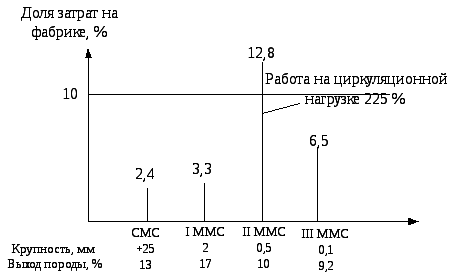

На рис. 14.9 представлены доли затрат на магнитную сепарацию на железообогатительной фабрике по стадиям. Видно, что доля затрат с увеличением номера стадии увеличивается, несмотря на снижение объема перерабатываемого материала.

Рис. 14.8. Структура капитальных К и эксплуатационных С затрат

на фабриках цветной металлургии

Рис. 14.9. Структура затрат по стадиям магнитной сепарации

Подготовка к обогащению магнетитовых руд обходится на порядок дороже, чем обогащение. 60 % всех затрат обогатительной фабрики приходится на дробление и измельчение, в том числе 30 % на закупку мелющих тел. Удельный расход металла – стержней, шаров и цильпебсов составляет 2,2 кг/т руды.

Попытки найти формулы и соотношения для удельных капитальных и эксплуатационных затрат предпринимались неоднократно [101]. Однако, абсолютные экономические величины непрерывно меняются. Ярким примером является изменение цены на нефть с 1970 года с 2 долларов за баррель до 120 долларов в 2008 году.

Поэтому предварительные экономические оценки для разрабатываемых схем целесообразно вести в относительных единицах стоимости.

По существу это аналог относительной технологической величины – выхода продукта. Выход продуктов определяется по результатам технологических опытов, как при испытании отдельных операций, так и при лабораторных испытаниях всей схемы, т.е. известен на самых первых стадиях разработки схемы обогащения. На этом этапе и нужны хотя бы приблизительные относительные экономические оценки.

Обобщение удельных капитальных и эксплуатационных затрат, выполняемых в разных экономических условиях, приводит к результатам, представленным в упрощенном виде в таблице 14.15.

Для сравнительного сопоставления на рис. 14.10 представлена структура удельных капитальных и эксплуатационных затрат для фабрик.

Таблица 14.15