1.11 Риски лизинговых операций

Одним из весомых конкурентных преимуществ лизинговой компании является тщательно разработанная система оценки рисков лизинговых проектов. Созданная на ее основе модель принятия решений о заключении лизинговых сделок способна не только определить направление эффективного развития лизинговой компании, но и повысить ее кредитную привлекательность. Не секрет, что данной методике, применяемой конкретной лизинговой компанией инвесторы придают существенное значение при определении условий финансирования.

Риск лизинговой сделки для лизингодателя – это определенная вероятность выхода из сделки с убытком либо с упущенной выгодой.

Какая лизинговая сделка не несет в себе рисков для лизингодателя? Та, в течение действия которой, лизингополучатель выплачивает лизинговые платежи за счет дохода полученного от эксплуатации предмета лизинга, а в случае неплатежеспособности лизингополучателя лизинговое имущество в любое время может быть реализовано с покрытием затрат и получением запланированного лизингодателем процента дохода. Назовем такую сделку идеальной.

Существует ряд факторов, возникновение которых способно существенным образом повлиять на ход лизинговой сделки, сделав ее убыточной и вывести ее за пределы идеальной модели:

1. Значительное снижение стоимости имущества, хищение, уничтожение имущества, причинения ему существенного вреда, невозможность дальнейшего использования (например, после демонтажа). Вероятность возникновения таких факторов, мы называем имущественным риском.

2. Неплатежеспособность (дефолт) лизингополучателя (финансовый

риск).

3. Отсутствие возможности реализовать (частично или полностью) планируемый проект при помощи приобретаемого имущества (проектный риск).

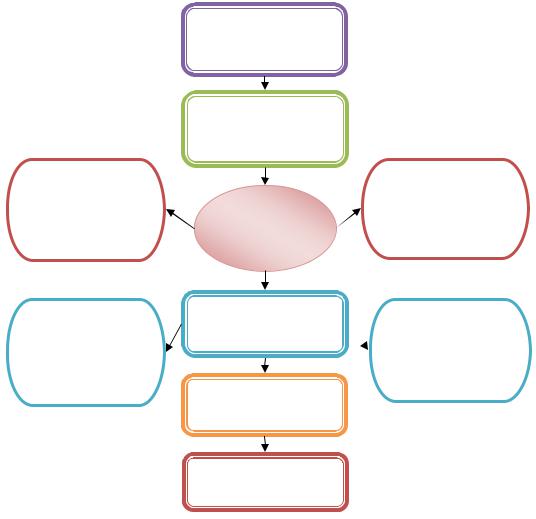

Для принятия решения о возможности заключения лизинговой сделки требуется провести пошаговую оценку основных рисков (рисунок "Схема принятия решения о возможности заключения лизинговой сделки").

Предлагаемая в данной схеме последовательность принятия решения является наиболее оптимальной для решения вопроса о заключении лизинговой сделки. Три основных фактора риска расположены:

-в порядке возрастания временных и материальных затрат на их анализ;

-в порядке увеличения погрешности получаемых результатов расчетов (т.е. наиболее определенные результаты можно получить, анализируя имущественный риск, наименее определенные – анализируя проектный).

1. Оценка имущественного риска.

Позволяет определить уровень самого значимого для лизинговой компании вида риска – риска, связанного со сложностями реализации объекта лизин-

85

га на вторичном рынке в случае неплатежеспособности лизингополучателя и напрямую зависит от величины превышения предполагаемых доходов от его реализации над понесенными затратами на его приобретение и изъятие. К этому же риску относится риск, связанный с выбором поставщика (рисунок "Риски, сопровождающие лизинговую сделку").

Способы снижения имущественного риска:

1.Расширение перечня условий страхования объекта лизинга.

2.Изменение условий лизинговой сделки (увеличение размера авансового платежа, сокращение срока лизинга).

3.Замена объекта лизинга другим (более новым, более совершенным, с иными условиями поставки и т.д.).

4.Дополнение условий поставки объекта лизинга (обязательство поставщика по выкупу имущества и пр.).

5.Анализ информации о вторичном рынке (возможность найти покупателя, сложившаяся динамика цен, востребованность).

2. Оценка финансового риска.

Позволяет определить риск неполучения лизинговых платежей в случае дефолта лизингополучателя. В случае, если существует риск потери части средств лизинговой компании в результате изъятия и реализации объекта лизинга на вторичном рынке следует с особой тщательностью отнестись к анализу финансового риска, и, в случае выявления в данном направлении слабых сторон лизингополучателя, – привлечь дополнительное обеспечение по сделке.

Оценка финансового риска осуществляется в следующем порядке (рисунок "Риски, сопровождающие лизинговую сделку"):

1 шаг. Определяется категория финансового состояния лизингополучателя (по методике, приемлемой для лизинговой компании).

2шаг. Рассчитывается риск финансирования лизинговой сделки (данный риск указывает на критичность соотношения стоимостных характеристик лизинговой сделки и основных финансово-экономических показателей лизингополучателя).

3шаг. Анализируется возможность принятия решений на базе полученных результатов. Для этого проверяется, выполнимо ли следующее существенное условие сделки: сравниваются стоимость объекта лизинга (за вычетом авансового платежа) и стоимость потери существующего бизнеса, если первая ниже второй, условие считается выполненным. Если условие не выполняется, то необходимым условием заключения сделки является привлечение поручителя, удовлетворяющего существенное условие, а проектный риск анализируется

вобязательном порядке.

Способы снижения финансового риска:

1. Обеспечение исполнения обязательств (неустойка, залог, удержание имущества лизингополучателя, поручительство, банковская гарантия, задаток и др. способы).

86

2.Изменение условий лизинговой сделки (увеличение размера авансового платежа, сокращение срока лизинга, сокращение стоимости сделки).

3.Страхование финансового риска.

3. Оценка проектного риска.

Производится посредством совокупного анализа рисковых факторов его составляющих, и отражает вероятность срыва реализации проекта. Данная оценка не имеет смысла без расчетного подтверждения эффективности реализации проекта (рисунок "Риски, сопровождающие лизинговую сделку").

Следует отметить субъективный характер оценки проектного риска. В случае, если имущественный и финансовый риски имеют приемлемое значение, анализ проектного риска теряет свой смысл и не осуществляется.

Способы снижения проектного риска:

1.Изменение сути проекта.

2.Изменение существенных условий проекта.

3.Более тщательная проработка "белых" пятен проекта – подготовка маркетингового плана, дополнительных соглашений с контрагентами предприятия, выбор другого поставщика и т.д.

Витоге, водимая в действие система оценки рисков лизинговых сделок должна позволить:

1. Создать механизм систематической оценки рисков в отношении лизингового имущества;

2. Оценить реальность получения доходов с учетом риска неплатежей по заключаемым договорам лизинга;

3. Мгновенно изменить рисковую политику компании в случае роста процента просроченной задолженности лизингополучателей;

4. Обеспечить информационную базу для принятия решений о выборе стратегии развития лизинговой компании.

Риски лизинговой сделки со стороны лизингополучателя

Рассмотрев особенности лизинговых отношений, необходимо отметить, что использование лизингового механизма позволяет получить немало преимуществ по сравнению с другими способами приобретения основных средств, однако, в последнее время лизингополучатели сталкиваются с рядом рисков, связанных с лизинговой сделкой.

Анализ существующих методик оценки эффективности лизинга показал, что достаточно хорошо изучена область эффективности лизинга с точки зрения лизингодателя и практически отсутствует рассмотрение эффективности лизинга с точки зрения потребителя лизинговой услуги.

Отсутствие рекомендаций по оценке эффективности лизинговой схемы финансирования приводит к тому, что она осуществляется на практике лизингополучателем самостоятельно, по индивидуальным методикам, которые

87

значительно различаются по принципам и методам расчета.

Это приводит к отрицательным результатам, заключающимся в недоучетах различных факторов и неполучении планируемого эффекта по лизингу.

Риск лизинговой сделки со стороны лизингополучателя – это веро-

ятность наступления неблагоприятных последствий лизинговой сделки, влекущих за собой убытки лизингополучателя различного характера.

Основные риски, с которыми может столкнуться лизингополучатель при заключении лизинговой сделки можно группировать по пяти основным категориям (см. Рисунок 23).

1)Экономические риски;

2)Риски выбора контрагентов лизинговой сделки;

3)Финансовые риски;

4)Бухгалтерские и налоговые риски;

5)Юридические риски.

88

Риски лизинговой сделки со стороны лизингополучателя

Экономические риски

Риски выбора контрагентов лизинговой сделки

Недооцененность альтернативных источников финансирования

Отсутствие преимуществ лизинга для групп

клиентов

поставщик |

Поручительство |

|

Предъявление претензий |

|

Низкий уровень сервиса |

лизингодатель |

Поручительство |

|

Банкротство |

|

Риск продажи имущества |

|

Длительные сроки принятия ре- |

|

шения |

Финансовые риски

Бухгалтерские и налоговые риски

Юридические риски

Маржа лизинговой компании

Авансовый платеж

График лизинговых платежей

Дополнительные расходы

Проблемы вычета НДС

Переплата налога на имущество

Сложность бухгалтерского и налогового учета

Риски снижения класса кредитоспособно-

сти

Предметный риск

Описательный риск

Уведомительный риск

Риски, связанные с выкупной стоимостью

Дополнительный риск

Платежный риск

Риск неосведомленности

Рисунок 23– Риски лизинговой сделки со стороны лизингополучателя

1) Экономические риски – риски, связанные с необоснованным подходом к выбору лизинга в качестве способа приобретения основных средств.

Экономические риски лизингополучателя можно подразделить на две группы:

Недооцененность альтернативных источников финансирования;

Лизингополучатели неосновательно подходят к выбору оптимального источника приобретения основных средств. Помимо использования механизма лизинга существуют и другие способы приобретения основных средств. В ча-

89

стности приобретение имущества за счет собственных средств и с помощью использования кредита.

Если предприятие обладает значительным количеством собственных средств целесообразно рационально использовать собственный капитал, приобретая основные средства самостоятельно. Поскольку увеличение собственного капитала и уменьшение краткосрочных кредитов может быть доказательством сворачивания деятельности предприятия.

В дальнейшем возможность, данное обстоятельство может повлиять на возможность привлечения кредитных ресурсов для увеличения оборотного капитала. Поскольку, если организация не обладает ликвидным имуществом, стоимость которого способна обеспечить возврат кредита банк откажет в предоставлении краткосрочного финансирования.

Отсутствие преимуществ лизинга для групп клиентов.

Использование лизингового механизма не всегда эффективно для предприятий, не являющими плательщиками НДС, налога на прибыль и налога на имущество.

Организации могут приобрести основные средства в лизинг, находясь на упрощенной системе налогообложения (УСНО) или применяя систему налогообложения в виде единого налога на вмененный доход (ЕНВД). Однако, при этом, лизинг не будет являться оптимальной формой финансирования сделки. На лизинговые платежи начисляется НДС, который организация не сможет возместить из бюджета, так как не является плательщиком НДС. К тому же, предприятие, находясь на упрощенной схеме налогообложения или системе единого налога на вмененный доход, не являются плательщиками налога на прибыль и имущество, выплачивая единый налог на доходы или доходы, уменьшенные на величину расходов.

Таким образом, лизинг для организаций, находящихся на упрощенной системе налогообложения, будет экономически не выгоден, чем, например, кредит.

Однако, несмотря на отсутствие налоговых преимуществ, для многих предприятий лизинг является, чуть ли не единственным безопасным способом получить средства для ведения бизнеса. Многие организации могут, находясь на упрощенной системе налогообложения (УСНО) или применяя систему налогообложения в виде единого налога на вмененный доход (ЕНВД) не могут получить кредит в банке, так как не имеют имущества, необходимого для залога или же его недостаточно для покрытия возможных рисков. Обороты по счету у таких организаций могут быть недостаточны для получения займа. Именно отсутствие залогов и поручителей является основной проблемой для малых предприятий при поиске финансирования.

Что касается эффективности использования бюджетных средств через лизинг, то для коммунального предприятия, как и для любого другого коммерческого предприятия, использование лизинга выгодно.

При выделении бюджетных средств муниципальному предприятию для приобретения имущества в лизинг, при котором муниципальное предприятие выступает в качестве лизингополучателя и выплачивает лизинговые платежи,

90

лизинг не теряет своих основных преимуществ в отношении льгот по амортизации и налогообложению.

Однако, если бюджетные средства напрямую идут от бюджетной структуры на счет лизинговой компании, то в данном случае муниципальное предприятие лишается льгот, которые законодательство дает при лизинге.

Помимо выше перечисленных возможных экономических рисков немаловажную роль для лизингополучателя играют риски выбора контрагентов лизинговой сделки.

2) Риски выбора контрагентов лизинговой сделки – риск возник-

новения негативных последствий заключения лизинговой сделки при неправильном выборе контрагентов.

Риски выбора контрагентов лизинговой сделки рассматриваются лизингополучателем с двух позиций.

1выбор лизингодателя;

2выбор поставщика.

При неправильном выборе лизинговой компании для лизингополучателя могут выявиться следующие риски.

Низкий уровень сервиса со стороны лизинговых компаний - неквали-

фицированный подход лизинговой компании к потенциальному клиенту. Данный риск проявляется в недостаточной информированности лизин-

гополучателей о возможностях лизинга и типовых условиях заключения лизинговой сделки.

Длительные сроки принятия решения.

В силу того, что большинство лизинговых компаний вынуждены практически все свои сделки согласовывать с их финансирующими банками, процесс принятия решения занимает у них довольно длительный срок (как минимум неделю).

Таким образом, не всегда в результате длительного (иногда до полутора

– двух месяцев) ожидания лизингополучатель, затративший время на подготовку документов и ожидание, получает положительный ответ.

Поручительство за лизинговую компанию.

Существенным требованием кредитных организаций при выдаче кредита лизинговой компании для финансирования лизинговой сделки является требование поручительства лизингополучателя за лизинговую компанию.

В случае дефолта лизинговой компании при подписании договора поручительства за лизинговую компанию лизингополучатель несет риск дополнительных расходов по исполнению кредитных обязательств лизинговой компании перед банком или иной финансирующей организацией.

Риск продажи имущества.

Лизингополучатель, заключивший договор финансового лизинга, формально имеет только приоритетное право на приобретение имущества в конце срока договора, а не становится автоматически собственником по окончании договора лизинга. При этом документом, регулирующим переход права собственности, будет не договор лизинга, а заключенный на его основе договор куп- ли-продажи.

91

Это обуславливает риски продажи имущества лизинговой компанией - выплачивая первоначальный взнос и лизинговые платежи лизингополучатель, не имеет приоритетного права приобретения имущества, если в договоре лизинга данное обстоятельство не прописано.

Банкротство лизинговой компании.

Вслучае банкротства лизинговой компании серьезным моментом может стать процедура востребования заложенного имущества и его продажи. Требования обеспеченного кредитора субординированы по отношению к требованиям кредиторов 1-й и 2-й очереди. В данном случае пострадать может и лизингополучатель, если в договоре залога не указано, что предмет залога является предметом лизинга.

Вслучае нарушения лизинговой компанией своих обязательств по кредитному договору банк может наложить взыскание на предмет лизинга (если он был заложен в обеспечение кредита). Это взыскание будет выражено в форме фактического перехода прав по договору лизинга от лизинговой компании банку. Расторгнуть договор лизинга и изъять предмет лизинга у лизингополучателя

вслучае своевременной оплаты лизинговых платежей банк иметь прав не будет.

При неправильном выборе поставщика лизингополучатель может столкнуться со следующими проблемами.

Поручительство за поставщика.

Лизинговая компания может потребовать от лизингополучателя поручиться за поставщика. При этом по договору поручительства лизингополучатель обязывается перед лизингодателем за исполнение поставщиком оборудования обязанностей по поставке оборудования.

В случае, если продавец не исполнит своих обязательств в течение установленного для исполнения обязательств срока, лизингодатель имеет право потребовать от лизингополучателя, выплаты всех сумм, затраченных лизингодателем на покупку объекта лизинга и понесенных штрафных санкций.

Предъявление претензий к поставщику.

При планировании лизинговой сделки лизинговые компании не акцентируют внимание на пункт договора, в котором указано лицо производившее выбор поставщика. Так как, от того, кем произведен выбор поставщика, зависит распределение ответственности продавца и лизингодателя перед лизингополучателем.

Выбор продавца предмета лизинга при приобретении имущества в лизинг может осуществлять как сам лизингополучатель, так и лизингодатель.

Если в договоре лизинга прописано, что ответственность за выбор продавца лежит на лизингополучателе, то лизингодатель не отвечает перед ним за выполнение продавцом требований вытекающих из договора купли-продажи. Риск невыполнения продавцом обязанностей по договору купли-продажи предмета лизинга и связанные с этим убытки несет лизингополучатель. Поэтому при возникновении проблем с поставкой, качеством, некомплектности и дефектов оборудования, являющегося предметом лизинга, предъявление требований к поставщику будет осуществлять лизингополучатель.

92

Если поставщика выбирает лизингодатель, то он несет солидарную с поставщиком ответственность, что позволяет лизингополучателю предъявлять требования, возникающие из ненадлежащего исполнения поставщиком принятых на себя обязательств либо к лизингодателю, либо к поставщику непосредственно.

С учетом использования различных методик расчета лизинговых платежей лизинговыми компаниями необходимо учитывать возможные финансовые риски, которые могут возникнуть у лизингополучателя и привести к значительному удорожанию общей стоимости сделки.

3) Финансовые риски представляют собой дополнительные расходы, при возникновении которых заключение лизинговой сделки становится неэффективным для лизингополучателя.

Многие лизинговые компании не раскрывают методику расчетов и составляющие лизингового платежа, предоставляя лизингополучателю только график лизинговых платежей. В графике лизинговых платежей могут отражаться не все статьи затрат лизингополучателя.

Оценить величину дохода лизинговой компании и первоначальную процентную ставку по привлеченным средствам, рассматривая лишь график платежей, практически невозможно.

Обычно в состав лизинговых платежей входит общая сумма платежей по договору лизинга за весь срок действия договора. А именно:

–возмещение затрат лизингодателя, связанных с приобретением и передачей предмета лизинга лизингополучателю;

–возмещение затрат, связанных с оказанием других услуг по договору

лизинга;

–доход лизингодателя;

–начисленный НДС на общую сумму договора лизинга.

Лизингодатели используют различные механизмы формирования общей суммы лизинговых платежей. Лизингодатели, предлагая расчет, приводят лизинговые платежи без учета сумм НДС, аргументируя это тем, что лизингополучатель имеет возможность принять уплаченный НДС к налоговому вычету. Некоторые лизинговые компании приводят расчет суммы лизинговых платежей без учета налога на имущество, не зависимо от того, на чьем балансе будет находиться имущество.

Расчеты разных лизинговых компаний при внешней схожести могут оказаться принципиально различными по содержанию.

Структура лизинговых платежей должна включать следующие основные элементы:

сумма, направляемая на погашение кредита;

проценты за месяц по кредиту;

месячное вознаграждение лизинговой компании;

налог на имущество;

страховой взнос;

транспортный налог (для транспортного средства);

93

налог на добавленную стоимость (НДС).

Отдельные предложения могут содержать стоимость дополнительных услуг, выделенных отдельной строкой, что при включении их в сумму лизинговых платежей приведет к удорожанию общей стоимости сделки (за счет увеличения стоимости дополнительных услуг на сумму вознаграждения лизингодателя).

Вкачестве рисков скрытых платежей лизингополучателю необходимо учитывать следующие.

1 Маржа лизинговой компании.

Вразрезе лизинговых платежей немаловажным аспектом является маржа лизинговой компании, так как лизинговые компании, финансирующие лизинговые проекты с использованием кредитных ресурсов, добавляют к привлеченной процентной ставке свою процентную ставку (маржу лизинговой компании). Лизингополучатель не знает реальной стоимости привлекаемых лизингодателем для финансирования лизинговых сделок заемных средств.

Впроцентную ставку по лизинговому договору могут быть не включены текущие расходы (налоги, сборы), включаемые в лизинговый платеж. Лизинговая компания может увеличить процентную ставку уже после передачи имущества лизингополучателю в случае нарушения сроков уплаты лизинговых платежей.

Всоответствии с условиями кредитных договоров с лизингодателем пересмотр процентов за пользование кредитными ресурсами не производится, однако в случае нарушения сроков уплаты лизинговых платежей лизингополучателем в договоре лизинга может быть предусмотрено повышение процентной ставки по лизингу на период до того, как нарушение будет устранено. Порядок увеличения стоимости договора лизинга является компенсацией убытков лизингодателя, вызванных несвоевременной уплатой лизинговых платежей лизингополучателем.

2 Авансовый платеж.

Размер аванса - объективно обусловленное обеспечение надежности сделки. Расчет авансового платежа лизинговая компания производит исходя потерь, в случае неспособности лизингополучателя выплачивать лизинговые платежи. Размер аванса определяется, прежде всего, уровнем дисконта при продаже оборудования на вторичном рынке в случае прерывания лизинговой сделки.

Чем выше авансовый платеж, тем меньше годовое удорожание предмета лизинга.

3 График лизинговых платежей.

Равномерный или не равномерный график лизинговых платежей устанавливается по желанию лизингополучателя. При этом лизинговая сделка с убывающим графиком лизинговых платежей в целом дешевле для лизингополучателя, чем сделка с аннуитетными (равномерными) платежами. Однако аннуитетные платежи более удобны для бюджетного планирования.

Так как при равномерных платежах в первую половину срока договора в погашение стоимости имущества идут незначительные суммы, поэтому лизин-

94

гополучатели уплачивают по сделке большую сумму процентов, чем при выборе платежей с уменьшающимися суммами.

4 На размер лизинговых платежей могут повлиять и дополнительные расходы, в числе которых – страхование, налоги, регистрационный и нотариальный сборы. К тому же некоторые лизинговые компании взимают сборы за рассмотрение заявки на лизинг, за предоставление финансирования, за конвертацию валют. Лизингополучатель узнает о наличии указанных затрат только на стадии заключения договора, когда все базовые условия же согласованы.

В комплексе рассмотренные аспекты финансовых рисков могут привести к значительному удорожанию сделки, о чем также может быть не осведомлен лизингополучатель.

Немаловажное значение для лизингополучателя имеют бухгалтерские и налоговые риски. Так как в налоговом и бухгалтерском учете лизинговых операций существует множество особенностей, пренебрежение которыми может привести к серьезным последствиям.

4 Бухгалтерские и налоговые риски – риски, связанные с неправиль-

ным отражением операций учета лизингового имущества.

Предмет, переданный лизингополучателем по договору лизинга может быть учтен на балансе лизингодателя, а также лизингополучателя.

При учете лизингового имущества на балансе лизингополучателя могут возникнуть серьезные трудности. Большинство лизингополучателей не владеют навыками правильного бухгалтерского учета имущества, полученного по договору лизинга. Что приводит к неправильному отражению операций учета лизингового имущества .

К основным рискам бухгалтерского и налогового учета лизингополучателя можно отнести следующие:

Переплата налога на имущество.

При учете предмета лизинга на балансе лизингополучателя имущество придется принимать к учету по первоначальной стоимости. Первоначальная стоимость будет состоять из общей суммы лизинговых платежей. Условно платеж состоит из двух частей: основной и дополнительный. Основная часть платежей включает в себя только стоимость оборудования. Это первоначальная стоимость, сформированная на балансе лизингодателя. Дополнительную часть платежей образуют расходы лизинговой фирмы (налоги, стоимость страховки) и ее вознаграждение.

Таким образом, на счете 01 у лизингополучателя будет отражено имущество, стоимость которого будет несколько завышена из-за включения в нее этих дополнительных расходов. Лизингополучателю необходимо будет уплатить существенный размер налога на имущество.

Если передать имущество по договору лизинга на баланс лизингодателя

– налог на имущество платить не придется.

Лизинговые компании, учитывая имущество на своем балансе, увеличивают лизинговые платежи на сумму налога на имущество, который необходимо уплатить. В таких условиях лизингополучателю целесообразно компенсировать

95

расходы лизингодателя на уплату налога, чем принимать к учету имущество на свой баланс. При этом снижаются операционные затраты лизингополучателя.

Сложность налогового учета. От того, на чьем балансе учитывают основные средства, зависит налоговый учет лизингополучателя.

При учете имущества на балансе лизингополучателя списанию на налоговые расходы суммы ежемесячного лизингового платежа в полном размере нельзя. Списанию подлежит лишь разница между ежемесячным лизинговым платежом и начисленной амортизацией по имуществу. Амортизация в налоговом учете отражается отдельной строкой. В результате списанию на налоговые расходы подлежит вся сумма лизинговых платежей, однако подобные расчеты необходимо производить ежемесячно. Всего этого можно избежать, если доверить учет имущества лизинговой компании. Всю сумму лизингового платежа лизингополучатель ежемесячно будет списывать как прочие налоговые расходы.

Сложность бухгалтерского учета. Если учитывать лизинговое обору-

дование на балансе лизингополучателя, помимо проблем с налоговым учетом могут возникнуть трудности с бухгалтерским учетом.

Во-первых, с налоговой и бухгалтерской амортизацией. Во-вторых, с отложенными налоговыми активы и обязательствами.

Вналоговом учете необходимо учитывать две статьи расходов:

–лизинговый платеж за минусом амортизации;

–сумму амортизации.

В бухгалтерском же учете на счета затрат лизинговые платежи не отно-

сятся.

Таким образом, на расходы лизингополучатель в данном случае ничего не списывает.

Единственное, что будет списываться на счета затрат, – амортизация оборудования. В итоге расход лизингополучателя в налоговом учете – лизинговый платеж, а в бухгалтерском учете – амортизация.

В случае учета имущества на балансе лизинговой компании, как для налогового, так и для бухгалтерского учета расходом является лизинговый платеж. Соответственно списываются равные суммы.

Риск снижения класса кредитоспособности по бухгалтерской отчетности лизингополучателя.

При учете предмета, полученного по договору лизинга на балансе лизингополучателя в пассиве баланса лизингополучателя отразиться долг, соответственно увеличится кредиторская задолженность.

Данное обстоятельство может повлиять на класс кредитоспособности лизингополучателя при получении краткосрочного кредита.

Так как, если у предприятия есть долгосрочные обязательства, получить кредитные средства становится проблематично. При учете имущества на балансе лизингодателя долг фирмы лизингополучателя не будет отражаться в пассиве баланса, а соотношение собственных средств, дебиторской и кредиторской задолженности останется прежним.

Проблемы вычета НДС.

96

Если договором лизинга предусмотрен переход права собственности на имущество, то в лизинговый платеж может входить и такая составляющая как выкупная цена.

Налоговые службы утверждают, что НДС с лизингового платежа принять к вычету сразу нельзя, объясняя это тем, что это можно сделать только с части, которая приходится на вознаграждение и дополнительные расходы лизингодателя. А остальную же долю налога (с части платежа, которая покрывает стоимость оборудования) можно зачесть лишь после того, как лизинговое имущество перейдет в собственность лизингополучателя, то есть окажется на счете

01.

Требования налоговой инспекции о предъявлении к вычету НДС в части выкупной стоимости лизингового имущества в момент перехода прав собственности на имущество к лизингополучателю правомерно лишь в том случае, если стороны договора после окончания действия договора лизинга без перехода прав собственности на имущество к лизингополучателю заключили договор лизинга ранее бывшего в лизинге имущества. В такой ситуации выкупной стоимостью будет сумма договора купли-продажи и соответственно право на вычет НДС с указанной суммы возникнет у лизингополучателя в момент отражения данного имущества на счете 01 «Основные средства».

Если выкупная стоимость лизингового имущества выделена в договоре лизинга с условием о переходе права собственности на имущество лизингополучателю, либо не выделена в нем, данная выкупная стоимость входит в состав единой совокупности платежей по договору лизинга, именуемого лизинговым платежом, независимо от экономического содержания входящих в него составляющих. Данный единый платеж учитывается в связи с получением услуги по договору лизинга, и лизингополучатель абсолютно правомерно может предъявлять НДС с полной суммы начисленного в отчетном периоде лизингового платежа в случае выполнения остальных условий принятия НДС к вычету.

К тому же, налоговые службы могут поставить право лизингополучателя на вычет НДС в зависимость от того, на чьем балансе учитывается лизинговое имущества. Объясняется это тем, что по приобретенным в лизинг основным средствам НДС к возмещению из бюджета может быть принят только после постановки их на баланс лизингополучателя, даже если по договору лизинга основные средства учитывают на балансе.

Арбитражная практика указывает на то, что, лизинговый платеж является единым платежом, так как лизингополучатель уплачивает его в рамках единого договора лизинга. Поэтому, несмотря на то, что в расчет лизингового платежа входят несколько составляющих, его нельзя рассматривать как несколько самостоятельных платежей. Значит, и весь входной НДС по лизинговому платежу можно зачитывать сразу по мере оплаты, еще до момента оприходования основного средства лизингополучателем. К тому же, независимо от того, на чьем балансе (лизингодателя или лизингополучателя) учитывается предмет лизинга, суммы налога на добавленную стоимость, уплачиваемые в составе лизинговых платежей, подлежат вычету в тех налоговых периодах, в которых производится уплата лизинговых платежей.

97

Наибольшее значение для лизингополучателя при заключении договора лизинга приобретают юридические риски.

5) Юридические риски – риски, связанные с составлением документации при заключении лизинговой сделки.

Договор лизинга представляет собой совокупность прав и обязанностей участников лизинговой сделки. Однако лизинговые компании в содержательной части договора лизинга отражают больше обязанностей и значительно меньше прав лизингополучателя.

Данный фактор может оказать существенное влияние на возможные потери, возникающие у лизингополучателя по договору лизинга.

В разрезе юридических рисков лизингополучателя можно выделить следующие.

Предметный риск – существенное условие договора лизинга, которое может быть признано несогласованным, если данные, приведенные в договоре, не позволяют установить предмет лизинга.

Данный риск возникает при неверном выборе предмета лизинга. Предметом лизинга не могут быть земельные участки, программное обеспечение и имущественные права, а также сырье или расходные материалы.

Описательный риск возникает в случае недостаточности информации

опредмете лизинга, в частности, если представлена только общая информация, при этом в договоре лизинга не освещены технические характеристики и комплектация предмета лизинга. Если предмет лизинга договора четко в тексте не отражен, то он заключенным не считается.

Еще одним существенным условием договора лизинга является уведомительный риск, который возникает, когда лизинговая компания не предупредила продавца имущества о том, что данное имущество приобретается с целью передачи в лизинг.

Дополнительный риск возникает в случае не отражения в договоре лизинга дополнительных обязательств со стороны лизингополучателя.

Если страхование имущества не включено в лизинговые платежи может возникнуть проблема отражения расходов лизингополучателем, так как любые разовые выплаты лизинговой компании относить на расходы нельзя.

Платежный риск возникает при включении в договор лизинга пункта

отом, что лизинговые платежи необходимо перечислять раньше, например, с момента подписания договора.

При этом могут возникнуть проблемы возникновения права на возмещение НДС, который вошел в состав этого платежа, и возможность отнесения этих затрат на расходы. Налоговая служба определяет, является ли платеж, поступивший до начала использования имущества, лизинговым.

Риски, связанные с выкупной стоимостью при расторжении договора

лизинга.

Если выкупная стоимость выделена отдельной суммой в договоре, лизингополучатель при расторжении договора и возврате имущества лизингодателю не может рассчитывать на взыскание с последнего выплаченного в соста-

98

ве лизинговых платежей части стоимости имущества, за исключением выкупной стоимости.

Однако, если выкупная стоимость не выделена в составе лизинговых платежей отдельной суммой, лизингополучатель сможет взыскать с лизингодателя часть уплаченных лизинговых платежей, соразмерно выплаченной стоимости имущества.

Риск неосведомленности лизингополучателя об условиях договора ку-

пли-продажи предмета лизинга имеет важное значение, особенно в случаях, когда выбор имущества и его поставщика является обязанностью лизинговой компании, и лизингополучатель не знает об условиях поставки лизингового имущества. Такая значимость, в первую очередь, связана с правом лизингополучателя предъявить продавцу лизингового имущества требования, вытекающие из договора купли-продажи, заключенного между продавцом и лизингодателем.

Управление рисками лизингополучателя

Учитывая особенности лизинговых отношений каждый из представленных рисков имеет практическое значение для лизингополучателя, в связи с этим отсутствие системы оценки рисков лизинговой сделки со стороны лизингополучателя может привести потенциального потребителя лизинговой услуги к отрицательным результатам.

Поэтому потенциальный потребитель лизинговой услуги должен уметь правильно оценить возможные риски, с которыми он может столкнуться при заключении лизинговой сделки.

Система управления рисками лизингополучателя включает пять последовательных элементов:

1Оценка целесообразности использования механизма лизинга;

2Определение контрагентов лизинговой сделки;

3Сравнение предложений финансовых условий лизинговых компа-

ний;

4Учет лизингового имущества;

5Подготовка документов и согласование условий договора лизинга. Схематично система последовательных действий лизингополучателя

при выборе лизингового механизма представлена на рисунке 24.

99

Оценка целесообразности использования механизма лизинга

Определение поставщика и спецификации поставляемого оборудования

Оценка предложенных |

|

Сравнение вариантов фи- |

условий лизинговой |

Выбор лизинго- |

нансовых условий с дру- |

компании |

гими лизинговыми компа- |

|

|

вой компании |

ниями |

Подготовка документов |

Подготовка лизинговой |

Согласование условий |

для лизинговой компа- |

сделки |

сделки |

нии |

|

Подписание всех сопут- |

Формирование обеспече- |

|

ствующих договоров |

ния по сделке |

|

|

|

Реализация лизинговой |

|

|

сделки |

|

|

Выкуп (возврат) лизинго- |

|

|

вого имущества |

|

Рисунок 24 – Система последовательных действий лизингополучателя при выборе лизингового механизма

1 Оценку целесообразности использования механизма лизинга необ-

ходимо начинать с соотношения тех или иных характеристик лизинга как экономического инструмента к сильным или слабым его сторонам.

Сравнивая использование лизинга с привлечением кредитных ресурсов и приобретением за счет собственных средств, необходимо, в первую очередь, определить, какие преимущества лизинговой услуги интересны для потенциального потребителя: оптимизация налогообложения; экономия (увеличение) собственных оборотных средств; оптимизация структуры баланса за счет того, что лизинговое имущество будет учитываться на забалансовом счете, сохраняя привлекательность лизингополучателя для кредиторов.

Стратегия выбора лизинга должна быть обоснована как минимум в получении двух эффектов:

Наибольшие положительный эффект при использовании лизинга по-

лучают организации, заинтересованные в оптимизации налогообложения, ускоренной амортизации, получении «длинных денег», высвобождении собственных финансовых средств для инвестиций или пополнения оборотных средств, приобретении положительной кредитной истории.

100

Наименьший положительный эффект от применения лизинга полу-

чают организации, не являющиеся плательщиками НДС, налога на прибыль, налога на имущество, а также не заинтересованные в долгосрочной деятельности и стратегическом развитии своего бизнеса. Однако даже такие организации

ииндивидуальные предприниматели, не имеющие, как правило, доступа к кредитным ресурсам коммерческих банков, могут расширить свои возможности через лизинг, поскольку требования к клиентам у лизинговых компаний лояльнее, чем у банков, а в качестве дополнительного обеспечения выступает сам предмет лизинга.

Оценив целесообразность выбора лизингового механизма необходимо выбрать основных контрагентов лизинговой сделки.

2 К выбору контрагентов лизинговой сделки лизингополучатель должен подойти основательно, поскольку неправильный подход к выбору лизинговой компании и поставщика необходимого имущества может негативно отразиться на финансово-хозяйственной деятельности лизингополучателя.

Важными характеристиками, на которые следует обратить внимание лизингополучатель, выбирая лизинговую компанию, являются следующие.

история работы данной лизинговой компании на рынке в РФ;

развитость и качество сети филиалов, опыт проведения успешных сде-

лок;

размер портфеля действующих лизинговых договоров и количество лизинговых сделок;

опыт работы лизинговой компании с тем предметом лизинга и с той отраслью хозяйственной деятельности, которая интересует потенциального лизингополучателя;

универсальность и гибкость лизинговой компании;

качество и информативность сайта компании;

квалификация сотрудников лизинговой компании, их профессионализм и отношение к каждому клиенту. Следует обратить внимание на стиль речи, оперативность, дизайн визитной карточки, внешний вид представителя лизинговой компании. Иногда эти черты полнее характеризуют лизинговую компанию, чем ее буклеты и типовые документы;

открытость лизинговой компании, объем, качество, своевременность и полноту документов, которые компания предоставляет (расчеты лизинговых платежей, типовой договор лизинга, договор поставки и подряда, коммерческое предложение);

клиенты и партнеры лизинговой компании;

источники финансирования лизинговых сделок;

сроки принятия решений;

требования к обеспечению лизинговой сделки (поручительство, залог). Помимо выше перечисленной информации для достоверности лизинго-

получатель должен запросить следующую документацию у лизинговой компании.

101

1)бухгалтерскую отчетность самой лизинговой компании. Из бухгалтерского баланса можно сделать вывод о размерах собственных и привлеченных средств лизингодателя, а также о стоимости уже приобретенных основных фондов.

2)устав и выписку из ЕГРЮЛ, что позволит оценить специфику деятельности лизинговой компании.

3)уточнить полномочия должностных лиц лизингодателя (право заключать договор лизинга).

Однако лизинговая компания может отказать в предоставлении данной информации.

Для получения информации о существующих лизинговых компаниях лизингополучатель может воспользоваться различными источниками.

поставщики оборудования;

другие предприятия отрасли;

ассоциации лизинговых компаний;

кредитные организации;

интернет;

справочник лизинговых компаний (МФК).

Помимо информации о лизингодателе лизингополучатель должен получить информацию о поставщике предполагаемого предмета лизинга.

Лизингополучатель, самостоятельно выбирая поставщика, заинтересован в благонадежности данного контрагента, поэтому целесообразно получить следующую информацию о поставщике:

1юридический и фактический адрес фирмы поставщика;

2срок работы на рынке и опыт работы с конкретным предметом ли-

зинга;

3основные характеристики предполагаемого объекта лизинга (марка, вид, тип, технические характеристики, стоимость);

4срок поставки необходимого оборудования;

5партнерские отношения поставщика с другими организациями;

6сертификаты и лицензии по основным видам деятельности. Получив необходимую информацию о лизинговой компании и постав-

щике предмета лизинга лизингополучателю необходимо обратить внимание, насколько эти документы понятны, недвусмысленно и четко описывают условия сотрудничества с выбранными контрагентами.

Лизингополучатель может частично решить проблему со сроками рассмотрения заявки, предоставив в лизинговую компанию следующую информацию:

Краткую информацию о фирме (в том числе полное наименование, род деятельности, место расположения и почтовый адрес, Ф.И.О. первых лиц фирмы, Ф.И.О. контактного лица, занимающегося данным лизинговым проектом, банковские реквизиты, ИНН, контактные телефоны, e-mail.)

Сведения об объекте лизинга (в т.ч. полное наименование объекта лизинга, марка, вид, тип, технические характеристики, стоимость, предпола-

102

гаемое место эксплуатации).

Сведения о выбранном поставщике/поставщиках (в т.ч. полное наименование, адрес, Ф.И.О. контактного лица, занимающегося данной поставкой, контактные телефоны, e-mail.)

Прочая информация, например, желаемые варианты финансирования, размер аванса, сроки погашения основного долга, периодичность лизинговых платежей, предлагаемое дополнительное обеспечение.

Учитывая возможные финансовые риски, с которыми может столкнуться потенциальный лизингополучатель, при выборе оптимального лизингового расчета лизингополучателю необходимо сравнивать предложения лизинговых компаний.

3 Для оптимального сравнения финансовых условий различных ли-

зинговых компаний лизингополучателю необходимо:

1)Обеспечить соизмеримость величин расходов по всем рассматриваемым предложениям от разных лизинговых компаний, то есть взять наиболее удобную для проведения расчетов базовую единицу измерения и привести к ней расходы по всем вариантам. Этот принцип достаточно очевиден. Прежде чем производить сравнение условий, нужно выбрать денежную единицу: условную или, например, рубль – и вычислять все относительно этой единицы.

2)Принимать во внимание все предстоящие расходы лизингополучателя, связанные с лизинговой сделкой. Это значит, что помимо лизинговых платежей нужно оценить и такие, как страховка, налог на имущество (если его оплачивает лизингополучатель, в случае когда оборудование учитывается на его балансе), транспортировка, стоимость выкупа имущества, оплата гарантий поручительств и пр.

3)Сравнивать графики лизинговых платежей, учитывая:

периодичность (ежемесячная, ежеквартальная и, что встречается достаточно редко, полугодовая или скользящая);

распределение платежей по периодам (они с течением времени либо возрастают, либо уменьшаются, либо остаются неизменными);

моменты выплаты (в начале периода или в конце).

Все эти факторы оказывают большое влияние на общую приведенную стоимость лизинговых платежей.

Помимо сравнения наиболее оптимальных финансовых условий лизинговой сделки потенциальному лизингополучателю необходимо воспользоваться расчетом удорожания объекта лизинга по отношению к первоначальной стоимости приобретаемого имущества.

При прочих равных условиях и декларировании лизингодателями одинаковых коэффициентов среднегодового удорожания предпочтительнее для лизингополучателя тот вариант, где данный коэффициент падает медленнее в течение всего срока договора. Этот коэффициент позволит сопоставить общую массу предстоящих расходов.

По аналогии со снижением налогового бремени можно порекомендовать лизингополучателям согласовать с лизингодателем и зафиксировать в до-

103

говоре лизинга механизм пересчета суммы лизинговых платежей в сторону снижения в связи с их досрочной оплатой, в случае снижения процентной ставки по привлекаемому на осуществление лизинговой сделке финансированию.

–Дополнительные комиссии и сборы, взимаемые в рамках реализации сделки. Во избежание подобных ситуаций лизингополучателю целесообразно на стадии подачи заявки запросить у лизингодателя информацию о наличии указанных издержек. Если же лизингополучатель дает согласие на уплату соответствующих платежей, то их целесообразновключить в состав лизинговых платежей.

–Обязанностипоуплателизинговыхплатежей.

Принимая на себя обязательства по уплате лизинговых платежей с момента иного, чем начало эксплуатации имущества, лизингополучатель должен понимать, что ни поставка имущества ненадлежащего качества, ни нарушение поставщиком сроков поставки не повлияют на его обязанность уплачивать лизинговые платежи с момента, предусмотренного договором лизинга. То есть фактически он будет вынужден оплачивать владение имуществом, которое не может быть использовано для извлечения дохода. Учитывая, что зачастую лизингополучатель рассчитывает покрывать лизинговые платежи за счет доходов, получаемых от использования лизингового имущества, подобная ситуация, очевидно, ставит лизингополучателя в сложное положение.

Таким образом, лизингополучателю в подобных случаях целесообразно настаивать на включении в текст договора условия, освобождающего его от уплаты лизинговых платежей до момента начала использования имущества, а в случае выявления недостатков имущества - до момента их устранения. Указанное условие может корреспондировать с обязанностью поставщика по уплате неустойки и/или включением в текст договора поставки условия, в соответствии с которым часть стоимости имущества будет оплачена после приемки его по качеству.

С учетом рассмотренных выше бухгалтерских и налоговых рисков, целесообразно порекомендовать лизингополучателю согласовывать с лизингодателем балансодержателя лизингового имущества.

4 Учет имущества, полученного по договору лизинга целесообразно вести на балансе лизингодателя.

Выбрав лизинговую компанию, предприятие может столкнуться с проблемами при заключении договора. Нивелировать юридические риски можно с помощью четкого согласования условий договора лизинга с лизинговой компанией.

5 До момента подписания договора лизинга лизингополучателю не-

обходимо согласовать его существенные условия:

в договоре лизинга должны быть указаны данные, позволяющие определенно установить имущество, подлежащее передаче лизингополучателю в качестве предмета лизинга, с приложением спецификации к договору куплипродажи, в которой будет подробно описано, какие у этого имущества есть технические особенности, как оно укомплектовано и другие, присущие только ему свойства.

104

лизингодатель обязан уведомить продавца о том, что имущество приобретается для передачи в лизинг определенному лизингополучателю, причем еще до момента подписания договора купли-продажи, в виде письма, либо в самом договоре купли-продажи может быть прописан специальный пункт.

в договоре лизинга должен быть указан поставщик лизингового имущества, безошибочно отражено его наименование и реквизиты;

лизингодатель обязан приобрести имущество для передачи в лизинг только у определенного договором лизинга продавца;

в договоре лизинга должно быть указано лицо, осуществившее выбор поставщика лизингового имущества. Если же поставщика выбирает лизингодатель, то он несет солидарную с поставщиком ответственность, что позволяет лизингополучателю предъявлять требования, возникающие из ненадлежащего исполнения поставщиком принятых на себя обязательств, либо к лизингодателю, либо к поставщику непосредственно;

стороны лизинговой сделки должны соблюдать последовательность заключения договоров – вначале должен быть заключен договор лизинга и лишь затем – договор купли-продажи имущества для передачи в лизинг;

указание в договоре лизинга общей суммы лизинговых платежей (цены договора лизинга);

существенным условием договора лизинга является условие о выплате платежей и возврате имущества по окончании срока лизинга, либо приобретении его в собственность;

выполнение условия о предпринимательской цели использования предмета лизинга;

в договоре лизинга должен быть указан срок и порядок передачи това-

ра;

требования к качеству товара, порядок и сроки устранения недостатков товара, выявленных при получении имущества в лизинг;

условия и сроки проведения монтажных работ;

условия гарантийного и послегарантийного обслуживания;

в договоре лизинга должна быть прописано условие о последствиях не поставки имущества;

в договоре должна быть прописана выкупная стоимость, причем не выделена в составе лизинговых платежей отдельной суммой, в данном случае лизингополучатель сможет взыскать с лизингодателя часть уплаченных лизинговых платежей, соразмерно выплаченной стоимости имущества при расторжении договора лизинга.

Безусловно, представленный перечень не является исчерпывающим, однако в нем выделены наиболее значимые для лизингополучателя условия.

Поскольку лизингополучатель наделен правами и обязанностями покупателя, то он должен быть проинформирован об условиях договора куплипродажи предмета лизинга, имеющих для него практическое значение.

Резюмируя выше изложенное, можно рекомендовать лизингополучателям, направляя запрос в лизинговую компанию, четко указывать базовые усло-

105

вия интересующей их сделки, требовать предоставления информации о стоимости услуг, оказывающих наиболее существенное влияние на общую стоимость договора, а также четко согласовывать условия договора лизинга с лизинговой компанией.

106

Задание для закрепления материала:

1.Перечислите основные риски лизингодателя, расположив их в порядке возрастания значимости.

2.Перечислите основные риски лизингополучателя, расположив их в порядке возрастания значимости.

107