1472

.pdfСтавка за сверхнормативное загрязнение предназначена для расчета суммы ущерба, нанесенного природе вследствие несоблюдения стандартов в данной области [5].

Платежи за загрязнение в пределах установленных нормативов

включаются в себестоимость их продукции (стоимость работ, услуг). В конечном итоге величина платежей в этой части будет оплачиваться потребителем, т.е. принцип «загрязнитель платит» будет трансформироваться в принцип «жертва платит». В данном случае это справедливо, так как за загрязнение, неустранимое при данном уровне техники и технологии, должно расплачиваться общество, если хочет потреблять тот или иной продукт.

Платежи за сверхлимитное загрязнение оплачиваются из прибыли,

остающейся в распоряжении природопользователей.

В России в настоящее время введены ограничения предельных размеров платы за превышение допустимых лимитов воздействия в зависимости от уровня рентабельности (определяется как отношение прибыли от реализации продукции к ее полной себестоимости). При рентабельности предприятия до 25 % платежи за загрязнение не должны превышать 20 % прибыли, при рентабельности до 50 % – 50 %, если рентабельность выше 50 % – платежи составляют не больше 70 % прибыли. Полностью освобождаются от платежей за загрязнение бюджетные организации. Средства от платежей за загрязнение распределяются между государственными внебюджетными экологическими фондами (90 %) и республиканским бюджетом РФ (10 %), из которых они направляются для финансирования деятельности территориальных природоохранных органов управления [5, 10, 11].

При всей очевидной значимости этого механизма стимулирования экологической деятельности сложившаяся система платности загрязнения окружающей среды в России имеет ряд существенных недостатков:

–низкие ставки платежей;

–несоответствие ставок платежей темпам инфляции;

–отсутствие нормативов платы на многие загрязняющие вещества;

–отсутствие платежей за бактериологическое, радиационное загрязнение окружающей среды и др. [5, 10].

16.4.2. Налоговая политика

Налогообложение – один из важнейших и наиболее реальных стимулов для предприятия. Основная идея введения в систему налогообложения эколо-

431

гической составляющей заключается в установлении прямой и непосредственной зависимости части отчислений с предприятий в бюджеты от степени вреда, наносимого этим предприятием окружающей среде [6].

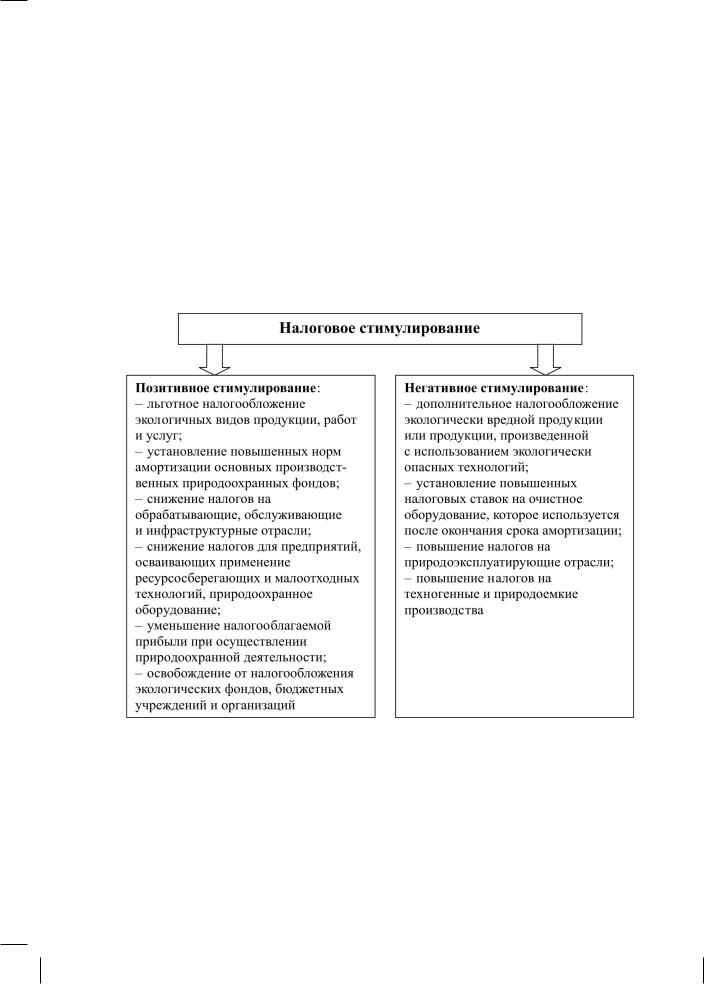

Различают прямые и косвенные налоги. Например, платежи за выбросы являются прямыми, так как предоставляют загрязнителю прямой стимул для снижения выбросов вредных веществ. Платежи за экологически грязную продукцию являются косвенными, поскольку поощряют снижение потребления такой продукции и лишь опосредованно приводят к снижению загрязнения среды [11].

Налоговое стимулирование может быть как негативным, так и позитив-

ным (рис. 16.6).

Рис. 16.6. Методы налогового стимулирования

432

16.4.3. Финансово-кредитная политика

Финансово-кредитный механизм также является важнейшим рычагом стимулирования рационального природопользования и природоохранной деятельности. Он включает:

–льготноекредитованиемероприятий, имеющихприродоохранныйэффект;

–займы с уменьшенной ставкой процента;

–дотации на приобретение природоохранного оборудования;

–субсидии, представляющие специальные выплаты предприятиям-за- грязнителям, которые сами пытаются снижать загрязнения;

–инвестиционные субвенции регионам, предоставляемые на природоохранные цели на безвозмездной основе [6].

Основными источниками финансирования мероприятий по охране окружающей природной среды являются бюджеты Российской Федерации, автономных областей, автономных округов, областей, краев и местных органов самоуправления. К ним также относятся собственные средства предприятий.

Анализ действующих правовых документов, в той или иной мере отражающих проблему финансирования природоохранной деятельности, показал, что в формировании бюджетной системы РФ активную роль начинает играть сфера природопользования охраны природы. В доходную часть бюджета всех уровней зачисляются соответствующие налоги, платежи и отчисления за пользование природными ресурсами и загрязнение окружающей среды. Аккумулированные в доходной части средства согласно законодательным актам РФ предполагается целевым назначением использовать на финансирование природоохранной деятельности.

Средства в региональный и местный бюджет поступают за счет платежей в сфере природопользования и охраны природы. Законодательством РФ также установлено, что из бюджета вышестоящего уровня в бюджет нижестоящего могут поступать дотации, субсидии, субвенции, которые предусматривают и целевое инвестирование природоохранной деятельности.

16.4.4. Ценовая политика

Ценовая политика подразумевает стимулирование внедрения экологически чистых производств и видов продукции. Это осуществляется через льготное ценообразование. Его суть заключается в том, что цена должна учи-

433

тывать степень рациональности природопользования и экологичности производства (или выпускаемой продукции) [6, 10].

Разумное повышение цен на природные ресурсы, более полный учет экологического фактора в цене на продукцию природоэксплуатирующих отраслей стимулировали бы переход производителей на режим ресурсосбережения с использованием вторичных ресурсов.

Продукция чистая в экологическом отношении должна иметь более низкую цену для потребителя по сравнению с продукцией, производство которой связано с негативным влиянием на окружающую среду и которая сама по себе представляет опасность для человека и природы в процессе потребления или в виде отходов.

Важную стимулирующую роль могут сыграть налоги на экологически опасную продукцию, поощрительные надбавки к ценам на экологически чистую продукцию, субсидии и льготы для производителей и потребителей чистой продукции [5].

16.4.5. Залоговая система

Залоговая система представляет собой установленные законодательным путем или в результате добровольных соглашений платежи, которые собираются при покупке товаров и возвращаются при обратном поступлении использованной продукции.

Это традиционная система применяется к ряду продуктов, таких как устаревшие автомобильные корпуса, пустые бутылки, израсходованные электрические батарейки, холодильники, различного рода пластиковые контейнеры, металлические банки и пр. Несмотря на свою простоту, данный механизм позволяет снизить поступление отходов в окружающую среду, в том числе и токсичных, сберечь значительные средства и ресурсы за счет их утилизации.

16.4.6.Рыночные механизмы

Кчислу рыночных методов управления относят создание рынка квот на выбросы загрязняющих веществ и рынка природных ресурсов.

Рынок прав на загрязнение дает предприятиям или регионам, странам дополнительные возможности варьировать затраты на охрану среды. Предприятие (страна, район), снизившее свои загрязнения до уровня ниже норма-

434

тивного или договорного, может продать разницу в виде квоты на выброс другому предприятию (район – другим районам, страна – другим странам

ит.д.) [11].

ВСША этот метод используется с конца 70-х гг. XX в. Принятый в 1990 г. Закон «О чистом воздухе» законодательно закрепил возможность продажи квот на выбросы SO2. В Дании и Великобритании применяется торговля правами на выбросы CO2. важно отметить, что продажа квот разрешается только по одноименным загрязнителям (без права замены одних загрязнителей выбросами других).

Межгосударственный механизм продажи квот на загрязнение впервые был установлен Конвенцией об изменении климата (1992) и дополняющим ее Киотским протоколом.

Киотский протокол, вступивший в силу 16 февраля 2005 г., юридически определил обязательные для достижения цели по сокращению выбросов парниковых газов в 30 промышленно развитых странах и странах с переходной экономикой. Первый период обязательств продлится с 2008 по 2012 г.

Вкачестве экономических инструментов по снижению выбросов Протоколом предусмотрены: механизм чистого развития, проекты совместного осуществления (ПСО) и торговля квотами [13].

Механизм чистого развития

Все страны, ратифицировавшие Киотский протокол, можно разделить на 2 группы:

– страны, которые присоединились к Киотскому соглашению и не имеют обязательств по сокращению выбросов парниковых газов (ПГ), далее – стороны II;

– страны, для которых установлены лимиты на выбросы, далее – стороны I.

Страны, для которых установлены лимиты на выбросы, оказывают содействие сторонам, для которых нет ограничений на выбросы, в реализации проектов сокращения выбросов ПГ. На основе достигнутых в результате указанных проектов сокращений (поглощений) оформляются разрешения на выбросы ПГ.

Совместное осуществление

Страны, для которых установлены лимиты на выброс, оказывают содействие другим странам, имеющим аналогичные обязательства, в реализации проектов сокращения выбросов ПГ. На основе достигнутых в результате указанных проектов сокращений оформляются разрешения на выбросы ПГ. Разрешением на выбросы от реализации проектов совместного осуществле-

435

ния является единица сокращения выбросов (ЕСВ). Стороны могут использовать ЕСВ с целью содействия соблюдению их количественных обязательств по сокращению выбросов ПГ по Киотскому протоколу.

Проектом совместного осуществления может быть любой проект или мероприятие, приводящие к сокращению выбросов ПГ, если они оформлены и зарегистрированы в соответствии с руководящими принципами ст. 6 Киотского протокола и последующими решениями Совещания Сторон Киотского протокола.

Категории проектов, которые будут иметь приоритет в рамках программы реализации совместного осуществления, включают развитие возобновляемых источников энергии, использование биомассы и утилизацию метана со свалок, смену вида топлива (например, переход с угля на газ), повышение эффективности использования энергии и энергосбережение, когенерацию.

Торговля квотами на выброс

Торговля квотами на выброс предусматривает продажу части лимита на выбросы одной стороной другой стороне. Общий лимит на выбросы обеих сторон при этом остается неизменным. С помощью торговли квотами на выброс стороны, имеющие лимиты на выбросы парниковых газов, могут снизить стоимость выполнения их коллективных обязательств по сокращению этих выбросов.

Стороны могут торговать:

–единицей установленного количества;

–единицей абсорбции (количество поглощенного углерода в ходе реализации проектов лесовосстановления);

–единицей сокращенных выбросов от проектов совместного осуществления;

–сертифицированным сокращением выбросов от проектов механизма чистого развития;

–временными и долгосрочными сертифицированными сокращениями выбросов.

Минимальная торгуемая единица 1 т СО2-эквивалента.

При расширении данного рынка возникает необходимость создания по-

среднических организаций, например формирование специальных банков и бирж прав на загрязнение.

Банки прав на загрязнение – специальные банки, в которые предприятия, успешно сократившие свои выбросы, вкладывают сэкономленные права на загрязнение. Банки являются посредниками, владеющими правом распоряжаться запасами «прав на загрязнение», продающими и покупающими их,

436

а также осуществляющими учет. Кроме того, банки могут предоставлять предприятиям-загрязнителям эмиссионные кредиты (временные права на увеличение выбросов).

Биржи прав на загрязнение – посреднические организации для осуществления сделок по купле-продаже прав на выбросы [5, 10, 11].

Рынок природных ресурсов целесообразно создавать в условиях их дефицитности и возможности получения значительных средств за их продажу. Это особенно актуально в условиях огромного природного богатства России и дефицита средств для его рационального использования и охраны. Цивилизованный рынок ресурсов может позволить активно вовлечь иностранный капитал в природоэксплуатирующие отрасли.

Создание бирж природных ресурсов, проведение аукционов, где на конкурсной основе российские и иностранные предприниматели могли бы покупать природные ресурсы, право на их разработку или аренду, позволили бы существенно увеличить государственные и региональные доходы от природопользования [5].

16.4.7. Система экологического страхования

Российское законодательство определяет страхование как отношения по защите имущественных интересов физических и юридических лиц при наступлении предусмотренных событий за счет денежных средств (фондов), которые создаются из уплачиваемых ими страховых взносов. Применительно к Закону РФ о страховании, экологическим страхованием следует считать также отношения, направленные на защиту имущественных интересов граждан и юридических лиц при наступлении экологически неблагоприятных обстоятельств за счет денежных фондов, создаваемых страхователями.

Экологическое страхование – страхование ответственности предприятий – источников повышенного риска за причинение экономического ущерба третьим лицам в связи с аварийным и внезапным загрязнением окружающей среды [10].

Цель экологического страхования – предоставление страховой защиты имущественных интересов третьих лиц от непреднамеренного и неожиданного загрязнения окружающей среды.

Экологическое страхование призвано решать следующиеосновные задачи:

– компенсировать убытки, образующиеся у застрахованного предприятия и третьих лиц в результате загрязнения окружающей среды;

437

–экономически стимулировать предотвращение аварий за счет увеличения противоаварийных затрат;

–повысить эффективность использования денежных средств, концентрируемых в страховых фондах [5].

Страхователями являются предприятия, учреждения, организации всех форм собственности, имеющие производственные мощности на территории России. Обычно это предприятия, которые представляют объективную потенциальную опасность для возникновения аварийных ситуаций или катастроф (химические заводы, атомные реакторы, нефтегазопроводы, транспорт). Страхование является добровольным. Поэтому страхователи заключают договор с государственной страховой компанией, где предусматривается страховая оценка договора, страховые платежи, порядок и условия их выплаты. Страховая оценка в добровольном экологическом страховании – это размер годового оборота предприятия, т.е. выручка от реализации продукции и оказания услуг.

Страховые платежи уплачиваются по тарифным ставкам, которые устанавливаются в процентах от годового оборота предприятия. Все споры, возникающие в связи с реализацией договора экологического страхования, решают в суде.

Объектом экологического страхования в этом случае является риск имущественной ответственности, который выражается в предъявлении страхователю имущественных претензий о возмещении ущерба за загрязнение земель, вод, воздуха в результате наступления страхового события.

Страховым событием в данном виде экологического страхования является внезапное, непредвиденное нанесение ущерба окружающей среде в результате аварий, приведших к неожиданному выбросу загрязняющих веществ

ватмосферу, к загрязнению почвы, сбросу сточных вод.

Непременным условием наступления страхового события (а следовательно, и выдачи страхового вознаграждения) являются два фактора: внезапность, что лишает возможности принять защитные меры до наступления события, и непреднамеренность, т.е. отсутствие умысла со стороны пред- приятия-загрязнителя. Отсутствие данных условий (например, предприятие неоднократно предупреждалось о возможности аварии, проявило медлительность, самонадеянность в ее предотвращении) лишает права на страховое возмещение.

Потерпевшие ущерб граждане и юридические лица в таком случае обращаются в суд в порядке искового производства.

438

Страховое возмещение выплачивается страхователю в размере, который обусловлен заключенным договором. Оно включает в себя несколько показателей:

–компенсация ущерба;

–выплату убытка от ухудшения условий жизни и окружающей среды;

–компенсацию расходов по очистке территории, по спасению жизни

иимущества.

Страховщик может отказать в выплате страхового возмещения в нескольких случаях. Например, при невыполнении страхователем предупредительных мер по требованию страховщика; при небрежности страхователя в выполнении своих обязанностей посленаступления страхового события.

16.4.8. Механизм экономического стимулирования рационального природопользования и охраны окружающей природной среды

Опыт зарубежных стран показывает, что применение методов экономического стимулирования имеет большое значение для разработки способов интеграции социально-экономического развития и охраны окружающей среды.

Способы экономического стимулирования:

–установление налоговых и иных льгот – они предоставляются предприятиям, учреждениям и организациям, в том числе природоохранительным, в случае внедрения ими безотходных технологий и производств, при использовании вторичных ресурсов и т.д.;

–освобождение от налогообложения экологических фондов;

–передача части средств экологических фондов на договорных условиях под процентные займы предприятиям и гражданам для реализации мер по гарантированному снижению выбросов и сбросов загрязняющих веществ;

–установление повышенных норм амортизации основных производственных природоохранительных фондов;

–применение поощрительных мер на экологически чистую продукцию;

–введение социального налогообложения экологически вредной продукции, а также продукции выпускаемой с применением экологически опасных технологий;

–применение льготного кредитования предприятий, успешно реализующих мероприятия по охране окружающей среды;

439

Данный примерный перечь способов экономического стимулирования может быть дополнен и расширен с учетом особенностей субъектов, характера природопользования.

Субсидии представляют собой специальные выплаты тем предприяти- ям-загрязнителям, которые сами пытаются снижать загрязнения (ускоренная амортизация природоохранного оборудования, государственное регулирование цен на ресурсы и на конечную продукцию).

Ускоренная амортизация основных фондов является хорошо апробированной в мире мерой для стимулирования приоритетных видов деятельности, научно-технического прогресса. Предприятия, завышая амортизационные отчисления, тем самым сокращают размер своей прибыли, подлежащей налогообложению, в результате чего возрастает его чистая прибыль.

Опыт использования в природоохранительных целях в ряде стран показал хороший эффект с точки зрения быстрого накопления капитала для обновления оборудования с целью минимизации экологического ущерба. Так, например, в Германии уровень амортизации очистных сооружений составляет 60 % в первый и 10 % в последующие четыре года (при общей норме около 7 %). В США и Великобритании очистное оборудование амортизируется также в пятилетний срок, во Франции 50 % такой техники подлежит амортизации всего за один год [5].

16.5. СОЦИАЛЬНО-ИНФОРМАЦИОННЫЕ МЕХАНИЗМЫ

РЕГУЛИРОВАНИЯ ПРИРОДОПОЛЬЗОВАНИЯ И ОХРАНЫ

ОКРУЖАЮЩЕЙ СРЕДЫ

Социально-информационные механизмы регулирования в области охраны окружающей среды имеют большое значение в реализации экологической политики государства.

К социально-информационным механизмам относят:

–участие общественности в разработке ОВОС;

–общественную экологическую экспертизу;

–социально-корпоративную ответственность;

–соблюдение экологических прав граждан;

–экологическое образование и воспитание;

–создание условий для развития общественных экологических движений и организаций и их участия в формировании и реализации государственной экологической политики.

440