Экономика и организация инновационной деятельности

..pdf8. Оценка показателя конкурентоспособности холодильной установки «Лехел»:

Ксп Yт.п. 0,75 0,86.

Yэ.п. 0,87

Вывод: холодильник «Сириус» конкурентоспособнее холодильника «Лехел».

На основе выявленных параметров конкурентоспособности рассчитывают цену по методу удельной цены.

Параметрами качества, которые отражают потребительскую стоимость (полезность), являются производительность, мощность, содержание полезного компонента, емкость и др. Данный метод заключается в определении цены на единицу основного параметра по формуле

Цу Су ЦОа пС.ба ,

где Цy (Cy) – удельная цена на единицу основного параметра; Цa (Ca) – абсолютная величина действующей цены или себестоимости базового изделия; Oп.б – значение основного параметра базового изделия в соответствующих единицах измерения.

На основании удельной цены на единицу основного параметра конкуренции производится расчет цены нового изделия:

Цn (Cn) = Py (Cy) · Oп.н,

где Цn (Cn) – цена или себестоимость нового изделия; Oп.н – значение основного параметра нового изделия.

Принимая во внимание основную цель НТП, направленную на снижение затрат производства, но используя метод оценки конкурентоспособности, можно определить цену нового изделия по оценке нескольких параметров:

Цn (Cn) = Цy (Cy) · Oп.н ± доплаты (скидки).

151

Еще одним методом, в котором можно использовать полученную информацию о факторах конкурентоспособности, явля-

ется балловый метод.

Он основан на экспертной оценке параметров и качественных характеристик, не поддающихся количественному соизмерению. Его применение актуально для оценки продукции часовой промышленности, радиотехнической, пищевой, парфюмерной, легкой и т.д. Суть метода заключается в том, что по каждому параметру формируется шкала баллов, затем определяется суммарная оценка и производится расчет цены нового изделия:

Цn = n |

Бнi · di · Цc, |

1 |

|

где n – количество оцениваемых параметров; Бнi – балловая оценка i-го фактора; di – коэффициент весомости i-го параметра; Цc – средняя оценка одного балла изделия-эталона,

Цc = Цб / Ббi · di,

где Цб – цена базового изделия – эталона; ∑Ббi – балловая оценка i-го параметра изделия-эталона.

6.2. Моделирование организационных инноваций44

Если инновации в управлении производственно-сбытовой системой предприятия представить как совокупность институтов, трансакций, трансформационных и трансакционных издержек, то возникает ряд вопросов относительно того, как найти оптимальное соотношение процессов выявления и реализации резервов внутри подразделений с устойчивостью внешних институтов45, как взаимосвязана структурная модель организации

44См.: Быкова Е.С., Шубина Н.Н. Моделирование институциональной ценности как инструмент организационных инноваций (на примере логистической функции) // Экономическийанализ: теорияипрактика. 2012. №43 (298). С. 40–47.

45В рамках данного подхода используется понятие института, предложенное Т. Вебленомихарактеризуемоесовокупностьюустоявшихсянормвзаимодействия междуэкономическимиагентами.

152

и функциональная модель осуществляемых трансакций. Ответы на поставленные вопросы можно найти с помощью инструментария структурно-функционального моделирования.

Формирование конкурентных преимуществ может быть сформировано за счет сокращения сбытовых затрат, которого можно добиться изменив модель организации логистической функции. Для решения данной задачи необходимо реализовать следующий алгоритм применения структурно-функционального моделирования:

–построение структурной модели логистической функции;

–определение функциональной модели осуществляемых мезоуровневых трансакций;

–формирование матрицы смежности мезоуровневых трансакций и их носителей;

–оценка относительной значимости функции;

–разработка структурно-функциональной модели;

–расчет экономического эффекта от модификации организационной структуры и функционального состава трансакций.

Рассмотрим практическую реализацию методики структурнофункционального моделирования организационной инновации на примере типового предприятия, имеющего интегрированную структуру и осуществляющего производственно-сбытовую деятельность.

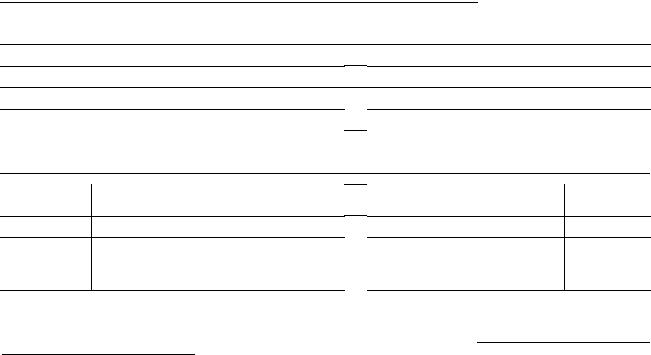

Структурная модель основных процессов склада распределительного цеха (РЦ) представлена на рис. 6.1. Носителями трансакций являются 9 специалистов с почасовой оплатой труда. Результативность работников при формировании конкурентных преимуществ зависит от степени владения специфическими навыками логистической функции, коллективной организованностью и типом собственности на физические активы.

На этапе определения функциональной модели склада РЦ была использована структурная модель. Приоритетными для институтов распределения и сбыта являются институты планирования, организации, стимулирования и контроля, функций производства, которыевсовокупностиопределяютфункцииуправления.

153

На основе проведенной градации можно провести классификацию функции на главные, основные и вспомогательные

Склад РЦ (оператор склада 1 чел.)

|

1-я бригада |

|

2-я бригада |

|||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Специалист склада |

|

|

|

|

|

|

Специалист склада |

||||

|

|

|

|

|

(1 чел.) |

|

|

|

|

|

|

(1 чел.) |

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

Специалист 1-й кат. |

|

|

|

|

|

Специалист 1-й кат. |

|

||||||

|

|

|

|

|

(1 чел.) |

|

|

|

|

|

|

|

(1 чел.) |

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

Специалист 2-й кат. |

|

||||||

Специалист 2-й кат. |

|

|||||||||||||||

|

|

|

|

(2 чел.) |

|

|

|

|

|

(2 чел.) |

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рис. 6.1. Структурная модель склада распределительного центра

Детальная разбивка функций до уровня вспомогательных позволит вдальнейшем проанализироватьэффективностьтрансакций

исоответствиетрансакционныхиздержек той илиинойфункции.

Втабл. 6.3 представлены взаимосвязи функций и их содержание, выполнение которых обеспечивают субъекты структурной модели.

|

|

Таблица 6 . 3 |

|

Функциональная модель склада РЦ |

|

|

|

|

Вид функций |

Обозначение |

Описание функций |

Главная |

F |

Управлять складской логистикой |

Основные |

F1 |

Осуществлять выгрузку товарно-материальных |

|

|

ценностей (ТМЦ) в зону приемки ТМЦ |

|

F2 |

Осуществлять отгрузку ТМЦ |

|

F3 |

Осуществлять сборку ТМЦ |

|

F4 |

Принимать ТМЦ по качеству и по количеству |

|

F5 |

Размещать ТМЦ в зоне хранения ТМЦ |

154

|

|

Окончание табл. 6 . 3 |

Вид функций |

Обозначение |

Описание функций |

Вспомога- |

F11 |

Давать разрешение на выгрузку ТМЦ в зоне при- |

тельные |

|

емки ТМЦ |

|

F12 |

ВыгружатьиперемещатьТМЦв зоне приемкиТМЦ |

|

F21 |

Распечатывать график отгрузок |

|

F22 |

Подготавливать документы на отгрузку |

|

F23 |

Перемещать ТМЦ из зоны отгрузки и комплекта- |

|

|

ции в машину |

|

F24 |

Опломбировывать машину |

|

F25 |

Передавать график отгрузок отделу транспортной |

|

|

логистики |

|

F31 |

Перераспределять количество принятых ТМЦ по |

|

|

запросам магазинов |

|

F32 |

Загружать лист сборки из контрольно- |

|

|

измерительной системы предприятия в систему |

|

|

торгово-складских документов |

|

F33 |

Осмотреть ТМЦ на наличие брака |

|

F34 |

Сканировать1 упаковкуТМЦиразмещатьнапаллете |

|

F35 |

Переместить собранный паллет в зону комплекта- |

|

|

ции и отгрузки |

|

F36 |

Выгружать листы сборки из системы торгово- |

|

|

складских документов в контрольно- |

|

|

измерительную систему предприятия |

|

F37 |

Паллетировать паллет пленкой |

|

F41 |

Принимать ТМЦ по штрих-коду. Проверять внеш- |

|

|

ний вид ТМЦ |

|

F42 |

Выгружать принятый заказ на поставку из системы |

|

|

торгово-складских документов в контрольно- |

|

|

измерительную систему предприятия |

|

F43 |

Перемещать ТМЦ в зону складирования ТМЦ, не |

|

|

прошедших приемку |

|

F44 |

Сравнитьфактическоеколичествосразмеромзаказа |

|

F45 |

Возвращать излишки ТМЦ представителю по- |

|

|

ставщика |

|

F51 |

ПеремещатьТМЦиззоныприемкивзонухранения |

|

F52 |

Сканироватьоднукоробку(спайку, штукуит.д.) ТМЦ. |

|

|

Определить номер ячейки |

|

F53 |

Переместить 1 позицию ТМЦ в ячейке |

|

F54 |

Сканировать ячейку |

|

F55 |

Сканироватькаждуюкоробку (спайку, штукуит.п.) |

|

|

однойпозицииТМЦ |

|

F56 |

Складировать ТМЦ в привязанные к ТМЦ ячейки |

|

F57 |

Осматривать зону складирования ТМЦ, прошед- |

|

|

ших приемку |

|

F58 |

Определить наличие не принятых поставщиков. |

155

В функциональную модель не включены такие функции, как «Работать с бракованными товарно-материальными ценностями (ТМЦ) после подписания акта» и «Утилизировать ТМЦ на складе РЦ», поскольку просчитать их стоимость возможно лишь в рамках договорных отношений с поставщиками, которые значительно растянуты во времени и выходят за временные рамки поставленной задачи. Исходя из того, что потребляемыми ресурсами при выполнении функций являются затраты на оплату труда специалистов, была построена совмещенная модель с расчетом относительной стоимости каждой из 27 вспомогательных и 5 основных функций. Структурно-функциональная и совмещенная модели представлены в табл. 6.4, 6.5.

Формирование матрицы смежности мезоуровневых трансакций проводилось на основе методических рекомендаций по функционально-стоимостному анализу производственных систем46. Выбор данного инструментария обусловлен идентичностью решаемых задач. В матрице смежности представлены результаты расчета абсолютных и относительных значимостей по основным функциям от F1 до F5 для каждого специалиста, а также показатели «абсолютный приоритет» (Р) и «относительный приоритет» (Р’) или относительная значимость функции, которые характеризуют результативность логистической функции на уровне поставщик-потребитель:

|

F1 |

F2 |

F3 |

F4 |

F5 |

Сумма |

Р |

Р’ |

F1 |

2 |

3 |

3 |

3 |

3 |

14 |

136 |

0,29 |

F2 |

1 |

2 |

3 |

3 |

3 |

12 |

110 |

0,24 |

F3 |

1 |

1 |

2 |

1 |

3 |

8 |

74 |

0,16 |

|

1 |

|

3 |

2 |

1 |

8 |

74 |

0,16 |

F4 |

1 |

|||||||

|

1 |

|

1 |

3 |

2 |

8 |

74 |

0,16 |

F5 |

1 |

Оценка оптимальности организационной структуры по осуществлению логистической функции проводится на основании положения о том, что нормальным является состояние,

46 См.: Каплан Р.С., Кулер Р. Функционально-стоимостной анализ: практическое применение: пер. с англ. М.: Вильямс. 2008. 352 с.; Моисеева Н.К., Карпунин М.Г. Основы теории и практики функционально-стоимостного анализа: учеб. пособие для вузов. М.: Высш. шк., 1988. 192 с.

156

157

Таблица 6 . 4 Структурно-функциональная модель склада распределительного центра

Должности |

Оп- |

F1 |

|

|

F2 |

|

|

|

|

|

F3 |

|

|

|

|

|

F4 |

|

|

|

|

|

F5 |

|

|

|

||

|

лата |

F11 |

F12 |

F21 |

F22 |

F23 |

F24 |

F25 |

F31 |

F32 |

F33 |

F34 |

F35 |

F36 |

F37 |

F41 |

F42 |

F43 |

F44 |

F45 |

F51 |

F52 |

F53 |

F54 |

F55 |

F56 |

F57 |

F58 |

|

тру- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

да47 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Оператор |

2730 |

0,06 |

|

0,36 |

0,40 |

|

|

0,10 |

|

0,45 |

|

|

|

0,45 |

|

|

0,15 |

|

0,39 |

|

|

|

|

|

|

|

0,31 |

0,0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||

склада |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Специалист |

2170 |

|

0,14 |

|

|

0,19 |

|

|

0,12 |

|

0,16 |

0,11 |

0,21 |

|

0,14 |

0,09 |

|

0,06 |

0,03 |

0,02 |

0,12 |

|

0,13 |

0,21 |

|

0,36 |

0,08 |

|

1 категории |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Специалист |

3780 |

|

0,25 |

|

|

0,34 |

|

|

0,24 |

|

0,30 |

0,12 |

0,36 |

|

0,17 |

0,14 |

|

0,1 |

0,05 |

0,03 |

0,41 |

0,35 |

|

|

0,31 |

0,47 |

0,14 |

|

2 категории |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Специалист |

1640 |

|

0,10 |

|

|

0,09 |

0,48 |

|

|

|

0,03 |

|

|

|

|

0,32 |

|

|

0,02 |

|

|

|

|

|

|

0,60 |

|

|

склада |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Таблица 6 . 5

Совмещенная модель склада распределительного центра

Параметры |

Оп- |

F1 |

|

|

F2 |

|

|

|

|

|

F3 |

|

|

|

|

|

F4 |

|

|

|

|

|

|

F5 |

|

|

|

|

модели |

лата |

F11 |

F12 |

F21 |

F22 |

F23 |

F24 |

F25 |

F31 |

F32 |

F33 |

F34 |

F35 |

F36 |

F37 |

F41 |

F42 |

F43 |

F44 |

F45 |

F51 |

F52 |

F53 |

F54 |

F55 |

F56 |

F57 |

F58 |

стоимости |

тру- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

да |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Стоимость |

10320 |

0,06 |

0,49 |

0,36 |

0,40 |

0,62 |

0,48 |

0,10 |

0,36 |

0,45 |

0,49 |

0,23 |

0,57 |

0,45 |

0,31 |

0,55 |

0,15 |

0,16 |

0,49 |

0,05 |

0,53 |

0,35 |

0,13 |

0,21 |

0,31 |

1,43 |

0,53 |

0,0 |

функций |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Относитель- |

|

0,12 |

0,88 |

0,18 |

0,20 |

0,32 |

0,24 |

0,05 |

0,13 |

0,16 |

0,17 |

0,08 |

0,20 |

0,16 |

0,11 |

0,39 |

0,11 |

0,11 |

0,35 |

0,04 |

0,15 |

0,09 |

0,04 |

0,06 |

0,09 |

0,40 |

0,15 |

0,0 |

наястоимо- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

8 |

|

|

|

|

|

|

стьвспомо- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

гательных |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

функций |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Относи- |

|

0,05 |

|

|

0,19 |

|

|

|

|

|

0,28 |

|

|

|

|

|

0,14 |

|

|

|

|

|

0,34 |

|

|

|

||

тельная |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

стоимость |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

основных |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

функций |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

47 Уровень заработной платы представлен в условиях денежных единиц (у.д.е.).

157

когда относительная значимость каждой функции и относительные величины затрат на их выполнение совпадают. Превышение значимости над затратами считается положительным фактором. Превышение же затрат над значимостью свидетельствует об излишне неоправданных величинах трансакционных издержек, которые могут и должны быть сокращены.

Анализ построенных матриц смежности и проведенных расчетов абсолютных и относительных значимостей основных и вспомогательных функций показал несоответствие затрат значимостям целого ряда функций. Результаты данного этапа анализа представлены в табл. 6.6.

Кроме того, проведенный анализ свидетельствует о необходимости перераспределения финансирования между выполняемыми функциями. Рассчитать экономический эффект по основным (F1–F5) и вспомогательным (F11–F58) функциям можно, применяя функционально-стоимостные диаграммы.

Таблица 6 . 6

Соответствие затрат значимости основных и вспомогательных функций

№ |

|

Соответствие |

|

Функция |

(несоответствие) затрат |

||

п/п |

|||

|

значимости функции |

||

|

|

1F1, F2, F4, F11, F21, F24, Значимость функций пре- F25, F34, F37, F42, F43, F45, вышают затраты (недофи- F52, F53, F54, F55, F58 нансированы)

2F3, F5, F12, F22, F23, F31, Затраты превышают значи- F32, F35, F36, F41, F44, F50, мость функций (перефи- F51, F57 нансированы)

3 F33 |

Значимость функций соот- |

|

ветствует затратам |

Необходимые действия для достижения баланса значимость функции = затраты Дополнительное финансирование

Снижение затрат

–

Результаты расчетов, приведены в табл. 6.7.

Аналогично были проведены расчеты для всех вспомогательных функций склада РЦ. Возможная сумма резерва сниже-

158

ния затрат при реализации организационных инноваций составляет 1950 у.д.е., а необходимая сумма средств на недофинансированные функции 2640 у.д.е.

Таблица 6 . 7 Расчет экономического эффекта по основным функциям

Функции |

Абсолют- |

Относи- |

Относи- |

Абсо- |

Относи- |

Резерв (–) |

|

ная стои- |

тельная |

тельная |

лютное |

тельное |

снижения |

|

мостная |

стоимост- |

значимость |

откло- |

отклоне- |

затрат/ доп. |

|

оценка, |

ная оценка |

функции Р |

нение |

ние ’ |

финанси- |

|

у.д.е. |

|

|

|

|

рование |

|

550 |

|

|

|

+4,8 |

(+), у.д.е. |

F1 |

0,05 |

0,29 |

+0,24 |

+2640 |

||

|

1960 |

|

0,24 |

|

+0,26 |

|

F2 |

0,19 |

+0,05 |

+520 |

|||

F3 |

2860 |

0,28 |

0,16 |

-0,12 |

–0,43 |

–1230 |

F4 |

1400 |

0,14 |

0,16 |

+0,14 |

+0,14 |

+200 |

F5 |

3550 |

0,16 |

0,16 |

–0,18 |

–0,53 |

–1880 |

В результате опробования разработанной методики были сделаны следующие выводы:

1)по основным функциям предприятие несет большие затраты на такие трансакции, как «Осуществлять сборку ТМЦ», «Размещать ТМЦ в «Зоне хранения ТМЦ». При этом есть резервы для снижения трансакционных издержек по ним на сумму 3110 у.д.е. В свою очередь, трансакции «Осуществлять отгрузку ТМЦ», «Осуществлять выгрузку ТМЦ в зону приемки ТМЦ»

и«Принимать ТМЦ по качеству и количеству» оказались недофинансированными, хотя играют важную роль в формировании конкурентных преимуществ. Их необходимо «дофинансировать» на 3360 у.д.е.;

2)на вспомогательных функциях большие резервы для снижения затрат есть по трансакциям «Выгружать и перемещать ТМЦ в «Зону приемки ТМЦ» – 280 у.д.е., «Принимать ТМЦ по штрих-коду» – 280 у.д.е., «Складировать ТМЦ в привязанные к ТМЦ ячейки» – 320 у.д.е. Недофинансированными являются трансакции «Переместить 1-ю позицию ТМЦ к ячейке» и «Сканировать ячейку» – на 330 у.д.е. и 320 у.д.е. соответственно.

159

В связи с тем, что резервов для снижения затрат выявлено достаточно много, было принято решение о целесообразности использования принципа Парето для экономической оценки новой структурно-функциональной модели, то есть рассмотреть 80 % всех функций, выбираемых по критерию значимости. В результате критериального отбора для анализа были выбраны

функции F12, F23, F41, F44, F51, F56 и F57, которые в сумме составили 81 % от общей суммы перефинансированных функций

и 1580 у.д.е. в денежном эквиваленте.

Так как основу расчета и распределения трансакционных издержек в данной задаче составляет фонд оплаты труда, то руководству предприятия было предложено перейти на сдельнопремиальную систему оплаты труда и внедрить методику, которая бы позволила более объективно оценивать результаты труда каждого в соответствии со значимостью и объемом выполняемых функций.

На основе методики по оптимизации соотношения функций и затрат были вновь построены структурно-функциональная и совмещенная модели, представленные в табл. 6.8, 6.9. Согласно приведенным в табл. 6.8 данным, экономический эффект от снижения затрат составил 1580 у.д.е. за один логистический цикл или 75840 у.д.е. в год только по складу РЦ.

Построение функционально-стоимостных диаграмм по всем вспомогательным функциям после внедрения методики позволило произвести перераспределение в их финансировании. Пример стоимостных диаграмм по ряду вспомогательных функций показан на рис. 6.2.

Выполненные расчеты свидетельствуют о снижении затрат по складу РЦ на 15,3 %. Такая возможность возникла за счет снижения затрат на один логистический цикл по следующим функциям:

– «Выгружать и перемещать ТМЦ в зону приемки ТМЦ» на 280 у.д.е.;

– «Перемещать ТМЦ из зоны отгрузки и комплектации в машину» на 230 у.д.е.;

160