Логистика

..pdfМинистерство образования и науки Российской Федерации

Государственное образовательное учреждение высшего профессионального образования «Пермский государственный технический университет»

ЛОГИСТИКА

Методические указания для модульного обучения Модуль 2 (темы 5–9)

Издательство Пермского государственного технического университета

2011

Составитель В.В. Полыгалин

УДК 658.7+658.566+658.8 Л69

Рецензент канд. экон. наук, доцент В.В. Ленина

(Пермский государственный технический университет)

Л69 Логистика: метод. указания для модульного обучения. Модуль 2 / сост. В.В. Полыгалин. – Пермь: Изд-во Перм. гос. техн. ун-та, 2011. – 87 с.

Разработано в соответствии с модульной программой учебного курса.

Предназначено для студентов дневного и заочного отделений гуманитарного факультета.

УДК 658.7+658.566+658.8

© ГОУ ВПО «Пермский государственный

технический университет», 2011

ОГЛАВЛЕНИЕ

1. ЛОГИСТИКА ЗАПАСОВ В СИСТЕМЕ |

|

ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ......... |

5 |

1.1. Понятие зависимого и независимого спроса на материальные ресурсы...... |

7 |

1.2. Понятие и расчет экономичного размера заказа........................................... |

12 |

1.3. Логистические модели управления запасами с использованием EOQ. ....... |

17 |

2. ЛОГИСТИКА СНАБЖЕНИЯ И ЗАКУПОК В СИСТЕМЕ |

|

ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ....... |

27 |

2.1. Содержание функции материально технического обеспечения |

|

производства ........................................................................................................... |

27 |

2.2. Система MRP – планирование потребностей в сырье................................... |

27 |

3. ЛОГИСТИКА РАСПРЕДЕЛЕНИЯ И СБЫТА |

|

ОРГАНИЗАЦИЕЙ ТОВАРОВ И УСЛУГ.................................. |

33 |

3.1. Задачи распределения ресурсов..................................................................... |

33 |

3.2. Логистическая система DRP (Distribution Requirements Planning) – |

|

планирование потребностей распределения ........................................................ |

34 |

3.3. Политика управления запасами при распределении..................................... |

36 |

3.4. Роль логистики в политике сбыта товаров фирмы....................................... |

39 |

3.5. Формирование каналов распределения продукции ...................................... |

43 |

4. ТРАНСПОРТ В УСЛОВИЯХ ЛОГИСТИКИ............................. |

45 |

4.1. Задачи транспортной логистики ..................................................................... |

45 |

4.2. Организация доставки и выбор перевозчика................................................. |

46 |

4.3. Планирование международных перевозок. ................................................... |

47 |

3

5.ОРГАНИЗАЦИЯ ЛОГИСТИЧЕСКОГО УПРАВЛЕНИЯ И КОНТРОЛЯ В ИНТЕГРИРОВАННЫХ ЦЕПЯХ

ПОСТАВКИ ................................................................................ |

53 |

5.1. Основные задачи при организации логистического управления ................. |

53 |

5.2. Разработка логистической стратегии. ............................................................ |

59 |

5.3. Интегрирование цепи поставок. Виды интеграции........................................ |

64 |

5.4. Показатели логистической деятельности....................................................... |

77 |

5.5. Контроллинг в логистических системах (цепях поставки). |

|

Абсолютные и относительные показатели эффективности цепей поставки. .... |

79 |

5.6. Пути улучшения логистики.............................................................................. |

83 |

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ ....................... |

86 |

4

1. ЛОГИСТИКА ЗАПАСОВ В СИСТЕМЕ ХОЗЯЙСТВЕННОЙ

ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

Логистика рассматривает деятельность цепей поставки, основным содержанием которых являются материалы и товары (материальный поток), перемещающиеся через звенья каждой цепи к конечному потребителю.

Режим работы каждого звена определяется в зависимости от степени его интеграции в цепь поставки, но некоторые воздействия на материальный поток, как правило, независимы от других участников. Это – процессы закупки товаров и ресурсов, технологические процессы, разработанные по оптимальным схемам с учетом производственных систем, складские процессы и т.п. Согласование таких разнорежимных процессов возможно только с участием корректирующих элементов, к которым относятся запасы. Особое значение запасы имеют для производственных предприятий, выпускающих материалоемкую продукцию, и предприятий оптовой торговли.

Типы запасов производственных предприятий:

•запасы сырья и комплектующих;

•запасы НЗП;

•запас готовой продукции.

Подтверждение того, что продукция предприятия относится к материалоемким, может предоставить анализ себестоимости продукции по стандарту системы качества ГОСТ ИСО 9001– 96 (табл. 1.1). В рассмотренном случае удельный вес покупных товаров (материалов и комплектующих) в 20__ г. составил 51 % полной себестоимости продукции предприятия.

5

Таблица 1 . 1

Состав себестоимости продукции предприятия в 20__ г. (тыс. руб.)

|

|

|

Удельный вес |

Удельный вес |

|

№ |

Статьи |

Сумма |

статьи расхо- |

итоговой ста- |

|

да в себе- |

тьи в себе- |

||||

п/п |

расходов |

||||

|

стоимости |

стоимости |

|||

|

|

|

|||

|

|

|

продукции, % |

продукции, % |

|

1 |

Покупные комплектующие |

|

25 |

|

|

2 |

Покупные детали, изделия, |

|

18 |

|

|

|

полуфабрикаты |

|

|

||

|

|

|

|

||

3 |

Материалы |

|

8 |

|

|

|

Итого прямые материальные |

|

|

51 |

|

|

затраты |

|

|

||

|

|

|

|

||

4 |

ФОТ основных производст- |

|

7 |

|

|

|

венных рабочих |

|

|

||

|

|

|

|

||

5 |

ФОТ вспомогательного персо- |

|

2 |

|

|

|

нала |

|

|

||

|

|

|

|

||

6 |

Уральский коэффициент, 15 % |

|

1 |

|

|

7 |

Отчисления, 26 % |

|

4 |

|

|

|

Итого прямые затраты труда |

|

|

14 |

|

8 |

Дополнительные расходы, |

|

3 |

3 |

|

|

связанные с производством |

|

|||

|

|

|

|

||

9 |

Накладные расходы, в т.ч.: |

|

|

32 |

|

|

ФОТ АУП; |

|

3 |

|

|

|

аренда, электроэнергия, |

|

29 |

|

|

|

метрологическое |

|

|

|

|

|

обеспечение и др. |

|

|

|

|

|

Всего себестоимость |

|

100 |

100 |

После анализа затрат в целом проводится анализ по отдельным видам продукции (табл. 1.2).

6

|

|

|

Таблица 1 . 2 |

|

|

Состав себестоимости по видам продукции (пример) |

|||

|

|

|

|

|

№ |

Статьи расходов |

Удельный вес статьи в себестоимости |

||

продукции по видам продукции, % |

||||

п/п |

||||

|

Изделие № 1 |

Изделие № 2 |

||

|

|

|||

1 |

Покупные комплектующие |

21 |

30 |

|

2 |

Покупные детали, изделия, |

22 |

13 |

|

|

полуфабрикаты |

|||

|

|

|

||

3 |

Материалы |

10 |

4 |

|

|

Итого прямые материальные |

53 |

49 |

|

|

затраты |

|||

|

|

|

||

4 |

ФОТ основных производст- |

10 |

6 |

|

|

венных рабочих |

|||

|

|

|

||

5 |

ФОТ вспомогательного персо- |

1,3 |

0,7 |

|

|

нала |

|||

|

|

|

||

6 |

Уральский коэффициент, 15 % |

1,3 |

0,7 |

|

7 |

Отчисления, 26 % |

4,5 |

3,5 |

|

|

Итого прямые затраты труда |

17,1 |

10,9 |

|

8 |

Дополнительные расходы, |

4 |

2 |

|

|

связанные с производством |

|||

|

|

|

||

9 |

Накладные расходы, в т.ч.: |

32 |

32 |

|

|

ФОТ АУП |

3 |

3 |

|

|

Аренда, электроэнергия, мет- |

29 |

29 |

|

|

рологическое обеспечение и |

|

|

|

|

др. |

|

|

|

|

Всего себестоимость |

100 |

100 |

|

1.1. Понятие зависимого и независимого спроса

на материальные ресурсы

Величина запасов в зависимости от особенностей спроса на них может зависеть от объема реализации предприятия, а может определяться и из других соображений. На этой стадии определяют характер спроса на запасы материалов или комплектующих изделий производителя или коммерческой органи-

зации – независимый или зависимый.

7

Независимый спрос имеют материалы универсального назначения, расходуемые в плановом периоде по нескольким направлениям.

Зависимый спрос предполагает создание запасов определенных наименований материалов для выполнения конкретного производственного или коммерческого задания, ограниченного договорными сроками (как правило, в течение ближайших недель) и количеством продукции и товаров.

Неверные решения, касающиеся уровня запасов, немедленно приводят: к потерям в объемах производства и реализации или к излишним расходам по хранению запасов.

При работе с запасами в условиях независимого спроса определяются:

•приоритеты хранения запасов (ABC-анализ);

•лучшая комбинация затрат разного вида;

•размер заказа;

•время размещения заказа.

АВС-анализ запасов

На любом предприятии запасы, которые могут быть классифицированы как сырье, материалы и готовая продукция, являются необходимой частью производственной деятельности. Величина этих активов во многом зависит от объема реализации предприятия. Что касается производственного цикла, то запасы формируются на первой его стадии. Необходимо правильно спрогнозировать объемы предстоящей реализации до того, как принимать решение относительно уровня запасов, что значительно усложняет задачу менеджера по управлению запасами. Кроме того, поскольку неверные решения, касающиеся уровня запасов, немедленно приводят к потерям в объемах производства и реализации или к излишним расходам по хранению запасов, управление этим видом активов является важной и трудной задачей. Управление запасами требует тесного сотрудничества между отделами сбыта и снабжения, производственным и финансовым

8

отделом фирмы. Отдел сбыта (маркетинга) обычно первым может заметить изменение спроса на продукцию. На основании этих изменений должны быть внесены корректировки в графики производства и снабжения. Если же изменения в производстве потребуют дополнительных запасов, то менеджер должен найти наиболее удачный способ их финансирования.

Управление запасами основное внимание уделяет решению четырех вопросов:

1.Сколько единиц должно быть заказано в данный момент?

2.Когда партия должна быть заказана?

3.Какие группы запасов требуют особого внимания?

4.Можно ли оптимизировать затраты по поддержанию за-

пасов?

Решение этих вопросов позволит определить оптимальную политику предприятия в области управления запасами.

Для того чтобы выбрать модель управления товарноматериальными ценностями на рассматриваемом предприятии, следует более тщательно проанализировать состав комплектации выпускаемой продукции.

В связи с тем, что некоторые комплектующие, хранящиеся

взапасах, представляют большую значимость по сравнению с другими, предприятию при управлении запасами следует воспользоваться системой приоритетов (использовать метод АВСанализа).

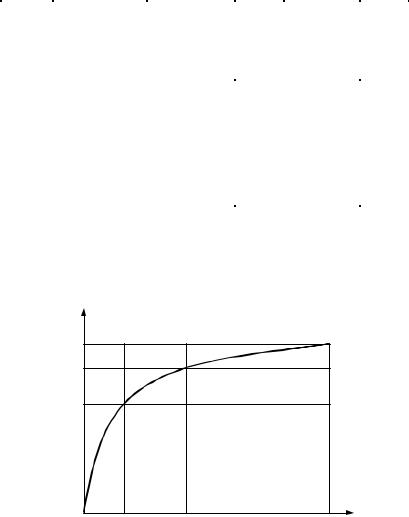

В качестве примера рассматривается ABC-анализ закупок. Основная задача – структуризация входных материальных потоковпообъемупроизведенныхзагодзакупокматериальныхресурсов.

Последовательность анализа (табл. 1.3):

• вся номенклатура МР последовательно располагается

встроках таблицы в порядке убывания стоимости годового потребления. Суммарная стоимость по всем позициям принимается равной 100 %;

•во втором столбце показывается доля каждой позиции

впроцентах;

9

• в третьем столбце рассчитывается сумма стоимостей всех позиций нарастающим итогом.

|

|

|

|

|

Таблица 1 . 3 |

|

|

|

АВС-анализ запасов |

|

|

||

|

|

|

|

|

|

|

№ |

Наименование |

|

Стоимость, |

Доля, |

Доля нараст. |

Группа |

позиции |

|

|

руб. |

% |

итогом, % |

|

1 |

Труба |

|

186 412 |

|

|

|

2 |

Фитинг |

|

111 500 |

|

|

|

3 |

Кран |

|

96 700 |

|

|

|

4 |

Кран |

|

32 650 |

|

|

|

5 |

Муфта |

|

30 180 |

|

|

|

6 |

Фланец |

|

24 500 |

|

|

|

7 |

Гайка |

|

18 550 |

|

|

|

8 |

Уплотнение |

|

18 200 |

|

|

|

9 |

Герметик |

|

16 280 |

|

|

|

10 |

Сгон |

|

8300 |

|

|

|

11 |

ФУМ |

|

8030 |

|

|

|

12 |

Сальник |

|

6550 |

|

|

|

13 |

Отвод |

|

6500 |

|

|

|

14 |

Заслонка |

|

3720 |

|

|

|

15 |

Винт |

|

2860 |

|

100 |

|

Σ |

|

|

|

100 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

сырья и материалов в объеме |

закупок, % |

|

|

|

видов |

А |

В |

С |

|

Доля |

||||

(> 1%) |

(0,6–1%) |

(< 0,6 %) |

||

|

|

|

||

|

Номенклатура (перечень) видов сырья и материалов, % |

|||

|

Рис. 1.1. Графическое изображение АВС-анализа |

|||

10