Логистика

..pdfНа рис. 1.1. графически изображенен АВС-анализ.

Группа «А» – все наименования, начиная с первого, сумма стоимостей которых равна 75–80 % суммарной стоимости (10–20 % номенклатуры).

Группа «В» – наименования, сумма стоимостей которых равна 10–15 % суммарной стоимости (около 30 % номенклатуры).

Группа «С» – наименования, сумма стоимостей которых – 5–10 % суммарной стоимости (около 50 % номенклатуры).

В результате определяются три группы материальных ресурсов, степень важности которых различна, а значит, различны и методы управления ими на этапе поставки.

Наибольший эффект ABC-анализ дает в сочетании с XYZанализом.

Основная задача XYZ-анализа – произвести классификацию закупаемых МР в зависимости от характера их потребления и точности прогнозирования изменений в их потребности.

Классификация МР по группам XYZ :

Группа «X» – ресурсы, которые характеризуются стабильной величиной потребления, незначительными колебаниями в расходе и высокой точностью прогноза.

Группа «Y» – ресурсы, потребности в которых характеризуются известными тенденциями (например, сезонными колебаниями) потребления и средними возможностями прогнозирования.

Группа «Z» – ресурсы потребляются нерегулярно, точность прогнозирования невысокая.

Таблица 1 . 4

ABC-XYZ-анализ закупок

А |

В |

С |

X

Y

Z

11

Получается дявять групп МР, для каждой из которых менеджеры предприятия должны разработать свои методы управления закупками.

1.2. Понятие и расчет экономичного

размера заказа

Модель EOQ построена на следующих предпосылках:

•годовая потребность в запасах (годовой объем реализации) может быть точно спрогнозирована;

•объемы реализации равномерно распределены в течение

года;

•не происходит задержек в получении заказов;

• часть затрат увеличивается с ростом объема запасов,

вто время как другая часть снижается;

•оптимальным является размер заказа (и связанный с ним объем запасов), который минимизирует совокупные затраты.

Модель EOQ имеет ряд ограничений, затрудняющих ее использование. Она не учитывает затраты, связанные с нехваткой запасов. Практические ситуации требуют дополнения запасов страховым запасом – запасом сырья и материалов или других потребляемых в производстве запасов, который может быть использован предприятием в случае возникновения форсмажорных обстоятельств (неожиданный скачок спроса, непредвиденные изменения в производственно-технологическом цикле, задержки поставщиков в доставке запасов и др.).

Модель EOQ описывается следующей формулой:

EOQ = |

2 А S |

|

|

, |

|

|

||

|

C P |

|

где А – постоянные затраты по размещению и выполнению одного заказа; S – годовая потребность в запасах; С – годовые затраты по хранению, выраженные в процентах от стоимости средних запасов; Р – цена приобретения единицы запасов.

12

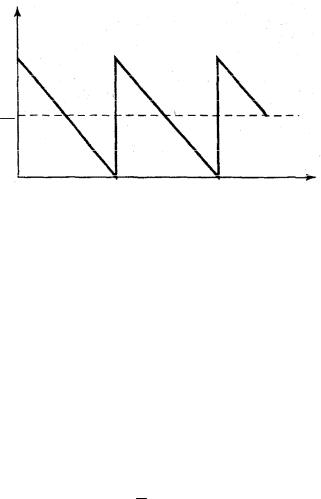

Уровень товарно-материальных запасов при постоянной норме расхода показан на рис. 1.2.

Уровень товарно-материальных запасов (единиц)

K

K

2

0 |

Время |

|

Рис. 1.2. Максимальный и средний уровни запаса

Цель модели оптимального размера заказа состоит в выборе того размера заказа (Q), который обеспечивает минимальные совокупные годовые затраты по поддержанию товарноматериальных запасов. Модель не учитывает резервные запасы, о которых будет упомянуто ниже. Совокупные затраты, связанные с товарно-материальными запасами, зависят от двух отдельных факторов, которые были определены ранее, – это затраты на хранение запасов и расходы по подготовке заказа. Изделие,

которое заказывается очень нечасто, имеет низкие годовые расходы по подготовке заказа. Однако при каждом заказе необходимо запрашивать больше изделий, поэтому размер заказа (Q) увеличивается. Кроме того, так как делается допущение о том, что компания расходует свои запасы с постоянной скоростью, то то-

Q

гда средний уровень запасов увеличивается по мере умень-

2

шения периодичности размещения заказа. Политика нечастого размещения заказов приводит к увеличению уровня товарноматериальных запасов и повышению затрат на их хранение.

13

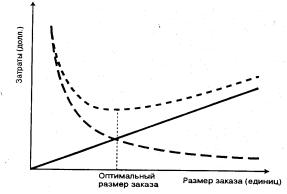

На рис. 1.3 показано влияние этих двух видов затрат на общую стоимость содержания товарно-материальных запасов. Линия расходов на подготовку заказа показывает, что, чем больше размер заказа, тем меньше расходы на подготовку заказа. Это действительно так, поскольку количество размещаемых заказов при этом уменьшается. И наоборот, затраты на хранение запасов увеличиваются вместе с увеличением размера заказа. Цель модели оптимального размера заказа – найти оптимальный размер заказа. Такой размер минимизирует общие расходы по содержанию товарно-материальных запасов.

Затраты на содержание товарно-материальных запасов

Общие затраты на содержание товарно-материальных запасов зависят от затрат на хранение этих запасов и расходов по подготовке заказа. Чтобы рассчитать общие затраты, введем следующие обозначения переменных модели:

S – годовой объем продаж(потребность) в единицах изделия; Р – стоимость приобретения единицы изделия; С – годовые затраты по хранению запасов в долях от цены

единицы изделия; А – постоянные расходы по размещению заказа;

Q – прогноз потребления в плановом периоде.

Рис. 1.3. Экономичный (оптимальный) размер заказа

14

Можно выразить общие расходы (ОР) на содержание то- варно-материальных запасов на год как сумму затрат на хранение товарно-материальных запасов и расходов на подготовку заказа:

Q S

TC = · P · C + ·A,

2 Q

или, при P · C = I, где I – годовые затраты по хранению запасов,

Q S

TC = · I + · A.

2 Q

Целью управления запасами является нахождение такой их величины, которая, с одной стороны, минимизирует общие затраты по их поддержанию и, с другой стороны, является достаточной для успешной работы предприятия.

Первым этапом процесса управления является идентификация всех затрат по завозу и хранению запасов. Такие затраты можно разбить на три группы:

1.Затраты на хранение, включающие в себя стоимость финансовых ресурсов предприятия, авансированных в запасы; затраты по складированию и доработке запасов; страховка имущества; налог на имущество; а также расходы, связанные с естественной убылью и устареванием запасов.

2.Затраты по транспортировке и приемке: затраты по размещению заказов, включая пусковые и производственные; затраты по транспортировке и доработке грузов.

3.Затраты, связанные с нехваткой запасов: потери в объеме реализации, утрата доверия заказчиков, сбои в процессе производства.

Хотя затраты, вызванные нехваткой запасов, в отдельных случаях могут быть наиболее важным элементом среди перечисленных выше, им трудно, а иногда и невозможно дать денежную оценку. Поэтому при приведении анализа мы не учитываем данный вид затрат. Эти затраты обусловлены необходимостью поддержания дополнительных страховых запасов, определение размера которыхтакже является существенной задачей для предприятия.

15

Ниже анализируются все виды затрат на формирование материальных запасов предприятия на основе реальных данных, полученных из различных внутренних источников исследуемой организации. Необходимо подчеркнуть, что предметом анализа являются запасы материалов и комплектующих, используемых для производства продукции.

Затраты на хранение

Основные статьи затрат по хранению материалов и комплектующих, а также их стоимостное выражение приведены в табл. 1.5.

Таблица 1 . 5

Затраты предприятия на хранение запасов

№ |

Статья затрат |

Стоимость |

Доля в цене |

|

в мес., |

материалов, |

|||

п/п |

||||

|

руб. |

% |

||

|

|

|||

1 |

Стоимость финансовых ресурсов, |

|

|

|

авансированных в запасы, % |

|

|

||

2 |

Затраты по складированию |

|

|

|

3 |

Расходы на страхование |

|

|

|

4 |

Расходы, связанные с хищениями |

|

|

|

на предприятии |

|

|

||

5 |

Налог на имущество, % |

|

|

|

|

Итого |

|

|

Затраты по размещению и выполнению заказа

В отличие от затрат по хранению, которые находятся в прямой зависимости от среднего размера запасов, затраты по размещению и выполнению заказа в большинстве случаев являются постоянными. Например, такие затраты, как почтовые расходы или расходы на междугородные телефонные переговоры, отладку оборудования и приемку партии, как правило, не зависят от размера одной партии. Поэтому данный элемент общих затрат определяется как произведение постоянных затрат на размещение заказа и приемку одной партии заказа на количество партий в год.

16

Если обозначить постоянные затраты на размещение и приемку заказа F, а количество размещаемых в год заказов N, то общие затраты по выполнению заказов (TOC, total ordering cost) будут определяться формулой

TOC = F N.

Постоянные затраты исследуемого предприятия на доставку материалов включают в себя статьи, перечисленные в табл. 1.5.

|

|

Таблица 1 . 5 |

|

|

Затраты на доставку заказа |

|

|

|

|

|

|

№ п/п |

Статья затрат |

|

Стоимость, руб. |

1 |

Затраты на услуги связи |

|

|

2 |

Почтовые расходы |

|

|

3 |

Расходы на транспортировку заказа |

|

|

4 |

Расходы, связанные с недостачами и потерями |

|

|

при перевозке |

|

|

|

|

Итого |

|

|

1.3.Логистические модели управления запасами

сиспользованием EOQ

Рассмотренные ниже системы используются в условиях независимого спроса.

Наиболее часто используются три модели:

1.С фиксированным размером заказа.

2.С фиксированным интервалом времени между заказами.

3.С установленной периодичностью пополнения запасов до постоянного уровня.

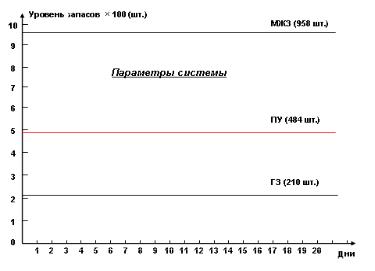

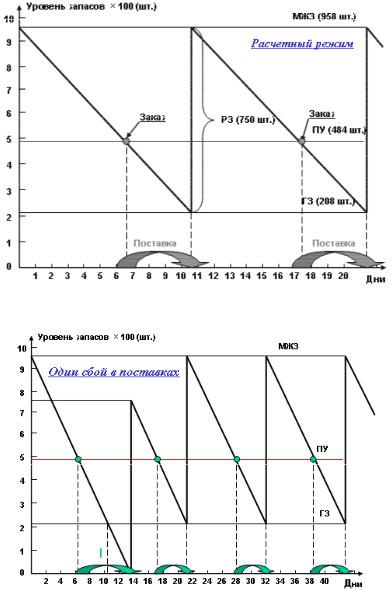

Пример расчета параметров систем управления запасами

играфическое моделирование управления запасами

Расчет параметров систем управления запасами выполнен

для одних и тех же условий поставки и режима потребления. Для системы с установленной периодичностью пополнения за-

17

пасов до постоянного уровня заданы отклонения от среднего режима потребления – +30 и –35 %.

Условие задачи:

Предприятие планирует поставки компонента «К» для использования в своей основной деятельности.

Годовая потребность S = 18 000 шт. Затраты на одну поставку А = $ 250. Затраты хранения I = $ 16/шт. в год. Время поставки – tп = 4 дня.

Максимальная задержка поставки – tзп = 3 дня.

Расчет экономичного размера заказа:

EOQ = |

2 iA iS |

= |

2 250 18 000 |

= 750 шт. |

|

16 |

|||

|

I |

|

||

Расчетное значение может быть скорректировано с учетом выполнения полной загрузки транспортной тары для наиболее приемлемого варианта перевозки. Дальнейшие расчеты выполняются для принятого значения экономичного размера заказа.

Таблицы и графические иллюстрации приводятся без комментариев как вспомогательный материал при использовании в лекционных занятиях, проводящихся в режиме презентации

(табл. 1.6, 1.7, рис 1.4–1.15).

Таблица 1 . 6

Расчет параметров системы с фиксированным размером заказа

№ |

Показатель |

Порядок расчета |

п/п |

|

|

1 |

Потребность S, шт. |

18 000 |

2 |

Экономичный размер заказа |

750 |

3 |

Время поставки tп, дней |

4 |

4 |

Возможная задержка tзп, дней |

3 |

5 |

Экономичный заказ, шт. |

750 |

18

Окончание табл. 1 . 6

6 |

Дневное потребление λ, шт./день |

18 |

000 : 260 = 69,2 |

7 |

Срок расходования заказа, дней |

750 : 69,2 = 10,8 |

|

8 |

Максимальное потребление за время постав- |

(3+4) · 69,2 = 484 |

|

|

ки, шт. |

|

|

9 |

Гарантийный запас, шт. |

|

3 · 69,2 = 208 |

10 |

Пороговый уровень, шт. |

208 |

+ (4 · 69,2) = 958 |

11 |

Максимальный желательный запас, шт. |

208 + 750 = 958 |

|

12 |

Срок расходования по ПУ, дней |

(958 |

– 485) : 69,2 = 6,8 |

Рис. 1.4. Графическое отображение параметров системы с фиксированным размером заказа

19

Рис. 1.5. Графическое отображение моделирования работы системы с фиксированным размером заказа (расчетный режим)

Рис. 1.6. Графическое отображение моделирования работы системы с фиксированным размером заказа (один сбой в поставках)

20