свободных средств на счёте заёмщика, так как все поступления от покупателей идут на погашение финансирования. Поэтому поставленная цель – финансирование торгового (производственного) цикла – может не достигаться.

Таким образом, несомненное преимущество использования овердрафта проявляется прежде всего при покрытии незначительных по объёму и временным интервалам кассовых разрывов.

В Приложении Е приводятся основные отличия овердрафта от кредитной линии с лимитом задолженности. В Приложении Ж даётся сравнение основных достоинств и недостатков кредитования в формах "Овердрафт" и "Возобновляемая кредитная линия".

Значительную часть недостатков вышеперечисленных форм финансирования можно обойти при факторинговом обслуживании.

Факторинг (англ. factoring – посредник, агент) как финансовая технология представляет собой:

–с одной стороны, разновидность торгово-комиссионной операции, сочетающейся с кредитованием оборотного капитала клиента;

–с другой – вид финансовых услуг, оказываемых коммерческими банками, их дочерними фактор-фирмами мелким и средним фирмам (клиентам).

Суть услуги такова: фактор-фирма приобретает у клиента (например у поставщика товара) право на взыскание дебиторской задолженности с покупателя и частично оплачивает клиентам требования к их должникам в размере 70–90% от суммы требования до наступления срока платежа по нему. Остальная часть долга за вычетом процентов (комиссионного вознаграждения) возвращается клиенту после погашения должником всего долга.

Таким образом, факторинг – это комплекс финансовых посреднических услуг для поставщиков, заключающийся в предоставлении отсрочки платежа. При этом фирма-посредник (факторинговая компания) за определённую плату получает от предприятия право взыскивать и зачислять на его счёт причитающиеся ему от покупателей суммы денежных средств. Одновременно с этим фирма-посредник кредитует

64

оборотный капитал клиента и принимает на себя его кредитный и валютный риски.

В результате фирма-поставщик торгует с отсрочкой платежа и не испытывает дефицита оборотных средств. Фирма получает финансирование сразу после отгрузки товара своему покупателю и пользуется по сути заёмными средствами до фактической оплаты покупателем профинансированной поставки товара.

Фирма-поставщик выплачивает факторинговой фирме определённый процент за возможность быстрее возвратить долги. Составляющая факторинговой комиссии за использование денежных ресурсов не превышает стоимости обычного краткосрочного кредита. Комиссия факторинговой компании обычно складывается из нескольких составляющих – комиссия за сервис, процент за деньги, комиссия за кредитный риск и регистрацию поставки.12 С фирмы-поставщика не взимается никаких дополнительных комиссий за открытие и ведение счетов, за ведение и сопровождение сделки, за резервирование (бронирование) денежных средств, за досрочное погашение финансирования – в случае, если покупатель решит досрочно (до наступления срока платежа по контракту) расплатиться за товар. Плата взимается только за тот период, в течение которого реально используются заёмные средства. То есть, если в данный момент у фирмы-поставщика нет потребности в привлечении дополнительных ресурсов, она может временно отказаться от финансирования поставок и не платить комиссию. При этом у фирмы-поставщика сохраняется возможность возобновить финансирование при появлении подобной необходимости.

Поскольку факторинговые услуги предоставляются без использования залогового покрытия факторинговые компании предъявляют ряд требований к условиям ведения бизнеса клиентом (фирмой-поставщиком):

12 Нередко процентная ставка по факторингу состоит из двух частей – ставка за финансирование и ставка за административное управление дебиторской задолженностью. Зачастую и факторинговая сделка оформляется двумя договорами – о предоставлении кредита и об управлении дебиторской задолженностью, что вызвано налоговыми соображениями (проценты по кредитному договору не облагаются НДС).

65

•отгрузки должны осуществляться по договору поставки либо куплипродажи, а не ответственного хранения, комиссии или консигнации и т. п.);

•финансируются только те поставки, право собственности на товар по которым перешло к покупателю;

•отсрочки платежа по договору не могут превышать 120 календарных дней;

•не финансируются поставки покупателям, предполагающие оплату наличными;

•реализуемый товар должен обладать достаточной степенью ликвидности;

•реальная рентабельность компании не должна быть меньше 10% (сложившаяся мировая практика).

Итак, факторинг гарантирует фирме-поставщику:

– отсутствие дефицита оборотных средств и минимизацию кассовых разрывов;

–покрытие рисков, связанных с отсрочкой платежа, таких как неоплата товара, мошенничество или недобросовестность покупателя, неполучение платежа в срок, изменение курса валют, инфляционный риск;

–повышение ликвидности дебиторской задолженности в результате проверки фактором платёжной дисциплины и деловой репутации дебиторов, ежедневного мониторинга состояния дебиторской задолженности, управления задолженностью покупателя в согласованном

сфирмой-поставщиком режиме;

–дополнительные возможности для развития бизнеса, привлечения новых покупателей и увеличения доли компании на рынке за счёт оптимизации отношений с поставщиками и дилерами.

Применение факторинга позволяет увеличить "финансовый рычаг" и прийти к наиболее оптимальному соотношению "финансового" и "операционного" рычагов.

Важно иметь в виду, что при факторинге банк оценивает будущее компании, а не оглядывается на её прошлое. Как говорится в одном из афоризмов: "Все преимущества наличия денег заключаются в возможности ими пользоваться". Факторинг – это финансовый

66

инструмент, позволяющий использовать заработанные деньги уже сейчас, вкладывая их в дальнейшее развитие бизнеса.

5.3. Схемы факторингового обслуживания

Привлекательность и результативность факторинговой операции для потребителя (фирмы-поставщика) во многом предопределяется положенной в её основу схемой. Ниже, на рисунке 9, приводится классическая схема факторинговой операции.

Рисунок 9 – Схема классического факторингового обслуживания

На этапе 1 производится поставка фирмой товаров, работ или услуг с предоставлением отсрочки платежа. На этапе 2 фактор (банк) осуществляет выплату финансирования по поставке в течение 24 часов с момента передачи отгрузочных документов в банк. На этапе 3 производится оплата покупателем поставленных товаров, работ, услуг. На этапе 4 фактор (банк) выплачивает остаток денежных средств (не менее 10% от суммы поставки после оплаты покупателем) за минусом комиссии банка.

В настоящее время российские банки и факторинговые компании (факторы) предлагают своим клиентам следующие факторинговые продукты (модификации классической схемы):

• факторинговое обслуживание с правом регресса;

67

•факторинговое обслуживание без права регресса;

•реверсивный факторинг;

•факторинг-гарант;

•конфиденциальный (закрытый) факторинг.

5.3.1. Факторинговое обслуживание с правом регресса

Регресс – это право фактора осуществить обратную уступку денежного требования по поставке и востребовать с поставщика (клиента) сумму перечисленного по этой поставке авансового платежа. Факторинг с регрессом даёт возможность компании-клиенту снизить уровень риска при поставках с отсрочкой платежа.

В рамках данного продукта факторинговая компания финансирует каждую поставку, произведённую с отсрочкой платежа, в размере до 90% от суммы отгрузки в день предоставления клиентом отгрузочных документов (или на следующий день). Остатки средств по поставкам (за вычетом факторинговой комиссии) зачисляются на расчётный счёт клиента по мере их фактической оплаты покупателем. При этом факторинговая компания принимает на себя риск неполучения в установленный срок платежа от покупателя (риск потери ликвидности).

5.3.2. Факторинговое обслуживание без права регресса

Схема работы, при которой покрываются риски, связанные с несвоевременной или полной неоплатой поставок дебитором в размере выплаченного финансирования по поставке.

При этом клиент самостоятельно избирает дебиторов, по которым заинтересован получить защиту от убытков и (или) финансирование.

5.3.3. Реверсивный факторинг (финансирование закупок)

Нацелен на финансирование закупок клиента, то есть является модификацией классического факторинга для удовлетворения потребностей в оборотных средствах тех предприятий и организаций, которые хотят получить отсрочку платежа при осуществлении закупок сырья, комплектующих, готовой продукции и т.д.

Инициатором заключения факторингового договора в такой схеме является покупатель. Все риски, связанные с неплатёжеспособностью

68

покупателя, и бремя выплаты премии фактору перекладываются с поставщика на покупателя. В остальном схема движения товарных и денежных потоков практически не отличается от классического факторинга. Компания-фактор принимает на себя обязательство по оплате поставок, производимых покупателю на условиях отсрочки платежа. Покупателю устанавливается лимит, в пределах которого факторинговая компания гарантирует поставщикам предприятия оплату отгруженных на условиях отсрочки платежа партий товара. Оплата производится в течение дня с момента представления отгрузочных документов. При этом никаких требований к финансовому состоянию поставщика компания-фактор не предъявляет. По истечении отсрочки платежа предприятие расплачивается с факторинговой компанией

По сути, реверсивный факторинг – это факторинг для покупателя, который является инициатором заключения договора.

5.3.4. Факторинг-гарант

Данная схема представляет собой финансирование кассовых разрывов с возложением риска неисполнения дебитором своих обязательств (кредитного риска) на факторинговую компанию.

Врамках продукта факторинг-гарант факторинговая компания финансирует каждую поставку с отсрочкой платежа в размере до 90% от суммы отгрузки в предпоследний день оплаты дебиторской задолженности. Остатки средств по поставкам (за вычетом факторинговой комиссии) зачисляются на расчётный счёт клиента по мере их фактической оплаты покупателем в адрес факторинговой компании.

Врамках данного продукта с клиента также взимается страховой сбор. Факторинг-гарант специально разработан для управления коммерческими рисками и наиболее полно отвечает требованиям крупных компаний с широкой сбытовой сетью, ведущих активное развитие и заинтересованных

впостоянном увеличении оборотов, пополнении клиентской базы и расширении географии собственной деятельности.

Главное преимущество, которое даёт использование данного продукта, –

предсказуемость денежных потоков.

69

5.3.5. Конфиденциальный (закрытый, «тихий») факторинг

Иногда обстоятельства требуют сохранять конфиденциальность факторинговых сделок, не уведомляя о них покупателя. Такая схема осуществления факторинговых операций ограничивается учётом фактур, счетов клиента к своим должникам и получением кредита в счёт будущей оплаты долга должником. Дебитор не уведомляется об уступке денежных требований к нему и осуществляет платежи на расчётный счёт клиента, а не фактора. То есть между клиентом и фактор-банком заключается договор факторинга, по которому клиент передает банку копии счетов по заключенным им сделкам с партнёрами, а банк выплачивает клиенту 80% суммы этих счетов немедленно. После получения клиентом от партнёра всей суммы сделки клиент рассчитывается с фактор-банком, возвращая ему полученный 80%-ный кредит и проценты. Если партнёр клиента не оплачивает счёт в установленный срок, клиент уступает свои требования на оплату фактор-банку, который принимает меры к взысканию денег.

Обслуживание на таких условиях предлагают лишь наиболее «прогрессивные» участники рынка факторинговых услуг.

5.4. Причины, сдерживающее развитие факторинга в России

При всех кажущихся выгодах осуществления факторинговых операций по сравнению с традиционными формами финансирования оборотного капитала компании сегодня тем не менее существует ряд причин, которые оказывают сдерживающее воздействие на развитие факторинга как в России в целом, так и на региональном уровне:

–нехватка квалифицированных кадров;

–недостатки имеющейся законодательной базы;

–простое незнание такого нетрадиционного источника внешнего финансирования.

Нехватка квалифицированных кадров. Многие банки пока с особой осторожностью относятся к тому, чтобы вводить эту услугу, считая её слишком рискованной – очень мало грамотных специалистов, которые знают технологию факторинга и могли бы создать действительно

доходный продукт. У факторингового бизнеса своя специфика,

70

существенно отличающаяся от работы с кредитными операциями, прежде всего оперативностью. Управление (отдел, служба) факторинга в кредитной организации должно быть наделено широкими полномочиями, в частности в установлении лимитов на клиентов: если каждую сделку выносить на рассмотрение кредитного комитета, то это направление в банке вряд ли будет достойно развиваться.

Недостатки имеющейся законодательной базы. До сих пор в России не принят отдельный закон о факторинге. Подписание 9 апреля 2009 года Президентом РФ Федерального закона №56-ФЗ «О внесении изменения в статью 825 части второй Гражданского кодекса Российской Федерации и признании утратившей силу статьи 10 Федерального закона “О введении в

действие части второй Гражданского кодекса Российской Федерации”» стало закономерным следствием объективной потребности хозяйствующих субъектов в факторинге. Принятый Закон отменил лицензирование факторинговых компаний.

Закон был направлен на расширение перечня субъектов, которые вправе осуществлять финансирование под уступку денежного требования. Ожидалось, что принятие данного законопроекта не только устранит пробелы в законодательстве, предоставляя право заниматься факторингом всем коммерческим организациям, но и будет способствовать выходу на рынок новых крупных участников – финансовых агентов и новых клиентов-поставщиков, целью которых является увеличение объёмов продаж и прибыли.

Сегодня каждая компания, приступающая к осуществлению факторинговых операций, вынуждена разрабатывать свой собственный регламент. Единых типовых критериев в оценке предложений факторинговых фирм в России просто нет.

Ещё одним препятствием на пути роста объёмов факторингового бизнеса может служить то, что далеко не все потенциальные клиенты знают о существовании такой услуги, в связи с отсутствием официальной статистической информации по данной форме партнёрских связей. Нередко предприниматели просто не знают, что такое факторинг, или имеют о нём неправильное представление.

71

На сегодняшний день большинство банков, объявивших о начале факторинговой программы, быстро разочаровываются и сворачивают свою деятельность в данной области. Это происходит из-за того, что факторинг предъявляет особые требования к ликвидности банка: её должно быть в принципе достаточно для того, чтобы удовлетворять не только текущие, но и будущие запросы клиента в наличных деньгах. При этом банк обязан соблюдать достаточно жёсткие нормативы по ликвидности, установленные Центральным банком России.

Одним из возможных направлений развития факторингового бизнеса в России может стать развитие факторинга без регресса. Сегодня работают в основном с регрессом: если в течение установленного времени не приходят деньги от покупателя к клиенту, то фирма фактор просит погасить ссудную задолженность самого клиента, при этом риск остаётся на клиенте. При этом на Западе факторинговые компании риск неоплаты денежных требований обычно передают страховщикам. У нас же страхование кредитных рисков практически не развито.

По данным экспертного агентства «Эксперт-РА» в России примерно 94% всех сделок факторинга заключаются с регрессом и 6% без регресса, тогда как в развитых рыночных странах лишь 30% сделок с заключаются с регрессом. Объём денежных требований, фактически уступленных фактору (всего на рынке действовало 12 фактор-фирм) по договорам безрегрессного факторинга в 2010 г. в России составил около 76 млрд руб. При этом только у четырёх факторов доля в общем объёме денежных требований, уступленных фактору по договорам внутреннего факторинга в 2010 г., превысила 35 %. У остальных факторов она находилась в диапазоне от 0,1 до 13,0%. Число компаний, получивших факторинговое обслуживание по договорам внутреннего безрегрессного факторинга в 2010 г., составило 216 13. В Приложении И приводится рэнкинг российских факторов по объёму портфеля на 01.01.2011 г.

Факторинг без регресса предусматривает фактически покупку денежного требования, при этом банк берёт все риски на себя. Первая попытка запустить в работу подобную схему сотрудничества была

13 http://www.raexpert.ru/rankingtable/?table_folder=/factoring/2010/tab5 (дата обращения 29.07.2011)

72

отмечена в феврале 2005 года, когда АКБ "Промсвязьбанк" и ОАО "РОСНО" объявили о запуске совместных проектов "Безрегрессный факторинг", "Факторинг с частичным регрессом". При заключении таких договоров факторинга страховая компания стала брать на себя риски за неполную оплату и неоплату профинансированной поставки дебиторов в сумме финансирования, а банк предоствляет финансирование и управление дебиторской задолженностью. Правда, комиссия банка по профинансированным поставкам возрастает на 1–2 процента за счёт комиссии страховой компании.

Вопросы для самоконтроля

1.Как трактуется в современном российском законодательстве понятие «факторинг»?

2.В чём сущность факторинга как финансовой технологии?

3.Каковы отличительные особенности факторинга от других форм финансирования оборотного капитала организации?

4.Опишите схему классического факторингового обслуживания.

5.Какие существуют модификации классической схемы факторинга? В чём заключаются их принципиальные отличия от классической схемы?

6.Назовите причины, сдерживающее развитие факторинга в России.

ГЛАВА 6. ТЕХНОЛОГИИ УПРАВЛЕНИЯ РИСКОМ

6.1. Сущность и функции риска

В общем случае под риском понимается возможность наступления некоторого неблагоприятного события, влекущего за собой различного рода непредвиденные потери (например, получение физической травмы, потеря прибыли, дохода или имущества, получение доходов ниже ожидаемого уровня и т.д.). Таким образом, риск представляет собой предполагаемое событие, способное принести кому-либо ущерб или

73

убыток. При этом событие заранее не определено, то есть оно может произойти, а может и не произойти.

Что касается экономического риска, то в Современном экономическом словаре данному термину даётся следующее определение: «это возможность понесения потерь вследствие случайного характера результатов принимаемых хозяйственных решений или совершаемых действий. Обладает множеством видов и проявлений. В инвестиционной сфере экономический риск представляет вероятность понести убытки в результате неудачного вложения капитала. Если капитал вкладывается в облигации, не исключена возможность не только неуплаты процентов, но и невозвращения номинальной стоимости облигаций. При вложении средств в акции доходы компании могут оказаться столь незначительными, что по итогам финансового года акционеры не получат дивиденды на свои акции

иих курс упадёт ниже уровня, зафиксированного на момент приобретения этих акций» [79].

Риск в узком смысле – это количественная оценка опасностей (частота одного события при наступлении другого). При этом, как правило, принимается в расчёт вероятность возникновения того или иного события

иуровня потерь. Наиболее опасными считаются риски с осязаемой вероятностью уровня потерь, превосходящих величину ожидаемой прибыли.

Важным вопросом для выяснения сущности риска является выявление его основных свойств, то есть функций. Нет единого мнения по количеству

исодержанию тех или иных функций. Встречаются такие функции:

1)защитная. Проявляется в том, что для хозяйствующего субъекта риск считается вполне естественным, нормальным явлением, поэтому должно вырабатываться терпимое и рациональное отношение к возможным неудачам. Инициативным, предприимчивым хозяйственникам нужна социальная защита, правовые, политические, экономические гарантии, исключающие в случае неудачи наказания и стимулирующие оправданный риск. Ошибка вследствие рассчитанного риска должна рассматриваться как неотъемлемый элемент самостоятельности. Защитная функция имеет два аспекта – историко-генетический (юридические и

74

физические лица вынуждены искать средства и формы защиты от нежелательной реализации риска) и социально-правовой (необходимость законодательного закрепления понятия «правомерность риска», правового регулирования страховой деятельности);

2) стимулирующая. Проявляется в двух аспектах:

–конструктивный аспект заключается в исследовании источников риска при проектировании операций и систем, конструировании специальных устройств, операций, форм сделок, исключающих или снижающих возможные негативные последствия риска;

–деструктивный аспект проявляется в том, что реализация решений с неисследованным или необоснованным риском может приводить к реализации объектов или операций, которые относятся к авантюрным, волюнтаристским;

3)аналитическая. Несмотря на значительный отрицательный потенциал, который несёт в себе риск, он является и источником возможной прибыли. Поэтому при принятии решения важен не отказ от риска вообще, а выбор решений, связанных с риском на основе объективных критериев: до каких пределов можно действовать, идя на риск. Наличие риска предполагает анализ всех возможных альтернатив, вариантов решений и выбор наиболее рентабельных и наименее рискованных из них. В простых ситуациях опираются на интуицию, накопленный опыт. При выборе оптимальных решений используют специальные методы анализа;

4)инновационная. Проявляются в стимулировании поиска нетрадиционных решений экономических проблем. В большинстве случаев экономический успех и конкурентоспособность достигается на основе инновационной деятельности;

5)регулирующая (регулятивная). Имеет противоречивый характер и выступает в двух формах:

– конструктивная форма заключается в том, что способность рисковать – одна из предпосылок успешной деятельности. Она позволяет преодолеть консерватизм, догматизм, косность, психологические барьеры, препятствующие перспективным нововведениям;

75

– деструктивная форма состоит в принятии необоснованных, невзвешенных, неразумных решений. Отсутствие информации, должного учёта закономерностей развития явлений порождает авантюризм, субъективизм. Нововведение считается правомерным при соотношении 70

-30% (надежда на 70% успеха и 30% на неудачу);

6)компенсирующая. Может обеспечить компенсирующий эффект, т.е. дополнительную по сравнению с плановой прибыль в случае благоприятного исхода (реализации шанса);

7)селективная (социально-экономическая). Это свойство риска позволяет выявить эффективных хозяйственников (собственников) в процессе рыночной деятельности. Возможно выделение отраслей деятельности, в которых риск приемлем. Вмешательство государства в рисковые ситуации на рынках (включая гарантии, например, в финансовокредитной сфере) ограничивает эффективность социально-экономической функции риска.

6.2. Виды риска 14

В процессе своей деятельности предприниматели сталкиваются с совокупностью различных видов риска. Классифицировать риски можно по различным признакам:

время возникновения;

факторы возникновения;

характер учёта;

характер последствий;

сфера возникновения.

По времени возникновения риски распределяются на ретроспективные,

текущие и перспективные. Анализ ретроспективных рисков, их характера и способов снижения позволяет более точно прогнозировать текущие и перспективные риски.

По факторам возникновения риски подразделяются:

14 при написании данного параграфа автор использовал материалы сайта www.risk24.ru

76

на политические – обусловлены изменением политической обстановки, влияющей на предпринимательскую деятельность (закрытие границ, запрет на ввоз (вывоз) товаров, военные действия на территории страны и др.);

на политические – обусловлены изменением политической обстановки, влияющей на предпринимательскую деятельность (закрытие границ, запрет на ввоз (вывоз) товаров, военные действия на территории страны и др.);

экономические (коммерческие) – обусловлены неблагоприятными изменениями в экономике предприятия или в экономике страны. Наиболее распространённым видом экономического риска являются изменения конъюнктуры рынка, невозможность своевременно исполнять платёжные обязательства, изменения уровня управления и др.

экономические (коммерческие) – обусловлены неблагоприятными изменениями в экономике предприятия или в экономике страны. Наиболее распространённым видом экономического риска являются изменения конъюнктуры рынка, невозможность своевременно исполнять платёжные обязательства, изменения уровня управления и др.

По характеру учёта риски делятся:

на внешние – непосредственно не связаны с деятельностью предприятия или его контактной аудитории (социальные группы, юридические, физические лица, которые проявляющие интерес к деятельности конкретного предприятия). На уровень внешних рисков в свою очередь влияет очень большое количество факторов – политические, экономические, демографические, социальные, географические и др.;

на внешние – непосредственно не связаны с деятельностью предприятия или его контактной аудитории (социальные группы, юридические, физические лица, которые проявляющие интерес к деятельности конкретного предприятия). На уровень внешних рисков в свою очередь влияет очень большое количество факторов – политические, экономические, демографические, социальные, географические и др.;

внутренние – обусловлены деятельностью самого предприятия и его контактной аудитории. На их уровень влияет деловая активность руководства предприятия, выбор оптимальной маркетинговой стратегии, политики и тактики, производственный потенциал, техническое оснащение, уровень специализации, уровень производительности труда, техники безопасности.

внутренние – обусловлены деятельностью самого предприятия и его контактной аудитории. На их уровень влияет деловая активность руководства предприятия, выбор оптимальной маркетинговой стратегии, политики и тактики, производственный потенциал, техническое оснащение, уровень специализации, уровень производительности труда, техники безопасности.

По характеру последствий риски подразделяются:

на чистые (простые, или статические) – практически всегда несут в себе потери для предпринимательской деятельности. Причинами чистых рисков могут быть стихийные бедствия, войны, несчастные случаи, преступные действия, недееспособность организации и др.;

на чистые (простые, или статические) – практически всегда несут в себе потери для предпринимательской деятельности. Причинами чистых рисков могут быть стихийные бедствия, войны, несчастные случаи, преступные действия, недееспособность организации и др.;

спекулятивные (динамические, или коммерческие) – могут нести в себе как потери, так и дополнительную прибыль для предпринимателя по отношению к ожидаемому результату. Причинами спекулятивных рисков могут быть изменение конъюнктуры рынка, изменение курсов валют, изменение налогового законодательства и т.д.;

спекулятивные (динамические, или коммерческие) – могут нести в себе как потери, так и дополнительную прибыль для предпринимателя по отношению к ожидаемому результату. Причинами спекулятивных рисков могут быть изменение конъюнктуры рынка, изменение курсов валют, изменение налогового законодательства и т.д.;

допустимый – риск решения, в результате неосуществления которого, предприятию грозит потеря прибыли. В пределах этой зоны

допустимый – риск решения, в результате неосуществления которого, предприятию грозит потеря прибыли. В пределах этой зоны

77

предпринимательская деятельность сохраняет свою экономическую целесообразность, т.е. потери имеют место, но они не превышают размер ожидаемой прибыли;

критический – риск, при котором предприятию грозит потеря выручки. Зона критического риска характеризуется опасностью потерь, которые заведомо превышают ожидаемую прибыль и, в крайнем случае, могут привести к потере всех средств, вложенных предприятием в проект;

критический – риск, при котором предприятию грозит потеря выручки. Зона критического риска характеризуется опасностью потерь, которые заведомо превышают ожидаемую прибыль и, в крайнем случае, могут привести к потере всех средств, вложенных предприятием в проект;

катастрофический – риск возникновения неплатёжеспособности предприятия. Потери могут достигнуть величины, равной имущественному состоянию предприятия. Также к этой группе относят любой риск, связанный с прямой опасностью для жизни людей или возникновением экологических катастроф.

катастрофический – риск возникновения неплатёжеспособности предприятия. Потери могут достигнуть величины, равной имущественному состоянию предприятия. Также к этой группе относят любой риск, связанный с прямой опасностью для жизни людей или возникновением экологических катастроф.

В основу классификации рисков по сфере возникновения положены сферы деятельности. В сфере предпринимательской деятельности выделяют производственный, коммерческий, финансовый и страховой риски.

Производственный риск связан с невыполнением предприятием своих планов и обязательств по производству продукции, товаров, услуг в результате неблагоприятного воздействия внешней среды, а также неадекватного использования новой техники и технологий, основных и оборотных средств, сырья, рабочего времени. Важнейшими причинами его возникновения являются снижение предполагаемых объёмов производства, рост материальных и (или) других затрат, уплата повышенных отчислений и налогов, низкая дисциплина поставок, утрата или повреждение оборудования.

Коммерческий риск возникает в процессе реализации товаров и услуг, произведённых или закупленных предпринимателем. Причинами коммерческого риска являются снижение объёма реализации вследствие изменения конъюнктуры или других обстоятельств, повышение закупочной цены товаров, потери товаров в процессе обращения, повышение издержек обращения.

Финансовый риск связан с возможностью невыполнения фирмой своих финансовых обязательств. Основной причиной финансового риска

78

является обесценивание инвестиционно-финансового портфеля вследствие изменения валютных курсов, неосуществления платежей.

Страховой риск – это риск наступления предусмотренного условиями страховых событий, в результате чего страховщик обязан выплатить страховое возмещение (страховую сумму). Результатом риска являются убытки, вызванные неэффективной страховой деятельностью как на этапе, предшествующем заключению договора страхования, так и на последующих этапах – перестрахование, формирование страховых резервов и т.п. Основными причинами страхового риска являются неправильно определённые страховые тарифы, азартная методология страхователя.

В производственной сфере можно выделить следующие риски:

организационные – риски, связанные с внутренней организацией работы компании (ошибки менеджмента компании, её сотрудников; проблемы системы внутреннего контроля, плохо разработанные правила работ, регламенты);

организационные – риски, связанные с внутренней организацией работы компании (ошибки менеджмента компании, её сотрудников; проблемы системы внутреннего контроля, плохо разработанные правила работ, регламенты);

рыночные – риски, связанные с нестабильностью экономической конъюнктуры (риск финансовых потерь из-за изменения цены товара, риск снижения спроса на продукцию, трансляционный валютный риск, риск потери ликвидности);

рыночные – риски, связанные с нестабильностью экономической конъюнктуры (риск финансовых потерь из-за изменения цены товара, риск снижения спроса на продукцию, трансляционный валютный риск, риск потери ликвидности);

кредитные – риски того, что контрагент не выполнит свои обязательства в полной мере в срок. Эти риски существуют у банков (риск невозврата кредита), у предприятий, имеющих дебиторскую задолженность, у организаций, работающих на рынке ценных бумаг;

кредитные – риски того, что контрагент не выполнит свои обязательства в полной мере в срок. Эти риски существуют у банков (риск невозврата кредита), у предприятий, имеющих дебиторскую задолженность, у организаций, работающих на рынке ценных бумаг;

юридические – риски потерь, связанные с тем, что законодательство или не было учтено вообще, или изменилось в период сделки; риск несоответствия законодательств разных стран; риск некорректно составленной документации, в результате чего контрагент не в состоянии выполнять условия договора и пр.;

юридические – риски потерь, связанные с тем, что законодательство или не было учтено вообще, или изменилось в период сделки; риск несоответствия законодательств разных стран; риск некорректно составленной документации, в результате чего контрагент не в состоянии выполнять условия договора и пр.;

технико-производственные – риски нанесения ущерба окружающей среде (экологический риск); риск возникновения аварий, пожаров, поломок; риск нарушения функционирования объекта вследствие ошибок при проектировании и монтаже, ряд строительных рисков и пр.

технико-производственные – риски нанесения ущерба окружающей среде (экологический риск); риск возникновения аварий, пожаров, поломок; риск нарушения функционирования объекта вследствие ошибок при проектировании и монтаже, ряд строительных рисков и пр.

79

Стоит подчеркнуть, что, как правило, все виды рисков взаимосвязаны и оказывают влияние на деятельность хозяйствующего субъекта. При этом изменение одного вида риска может вызывать изменение большинства остальных. В Приложении К приведена одна из классификаций рисков.

6.3. Риск-менеджмент: содержательный аспект

Для достижения более эффективных результатов на рынке необходимо правильно оценивать степень риска и уметь им управлять.

Риск-менеджмент, или управление рисками (от англ. Risk management) представляет собой процесс принятия и выполнения управленческих решений, направленных на снижение вероятности возникновения неблагоприятного результата и минимизацию возможных потерь, вызванных его реализацией. Тем самым удаётся достичь повышение конкурентоспособности хозяйствующих субъектов. Конечная цель риск-менеджмента соответствует целевой функции предпринимательства: получение максимальной прибыли при оптимальном, приемлемом для предпринимателя соотношении прибыли и риска.

Таким образом, риск-менеджмент представляет собой систему управления риском и экономическими (финансовыми) отношениями, возникающими в процессе этого управления. Риск-менеджмент включает в себя стратегию и тактику управления.

Стратегия управления предполагает выбор направления и способа использования средств для достижения поставленной цели. При этом выбор осуществляется по определённому набору правил и ограничений. Стратегия позволяет сконцентрировать усилия на вариантах решения, не противоречащих принятой стратегии. После достижения поставленной цели стратегия прекращает своё существование. Новые цели предполагают разработку новой стратегии.

Тактика управления заключается в использовании определённых методов и приёмов для достижения поставленной цели в конкретных условиях. Задачей тактики является выбор оптимального решения.

80

Риск-менеджмент как система управления состоит из двух подсистем – управляемой подсистемы (объекта управления) и управляющей подсистемы (субъекта управления).

Объектом управления в риск-менеджменте являются риск, рисковые вложения капитала и экономические отношения между хозяйствующими субъектами в процессе реализации риска: отношения между страхователем

истраховщиком, заёмщиком и кредитором, между предпринимателями (партнёрами, конкурентами) и т.п.

Субъект управления в риск-менеджменте – это специальная группа людей (финансовый менеджер, специалист по страхованию, аквизитор, актуарий, андеррайтер и др.), которая посредством различных приёмов и способов управленческого воздействия осуществляет целенаправленное функционирование объекта управления. Такое воздействие может осуществляться только при условии циркулирования определённой информации (статистической, экономической, коммерческой, финансовой

ит.п.) между управляющей и управляемой подсистемами. Процесс управления независимо от его конкретного содержания всегда предполагает получение, передачу, переработку и использование информации. В риск-менеджменте получение надёжной и достаточной информации играет главную роль. Эта информация обеспечивает осведомлённость принимающего решение о вероятности того или иного страхового случая, страхового события, о наличии и величине спроса на товары, на капитал, о финансовой устойчивости и платёжеспособности своих клиентов, партнёров, конкурентов, о ценах, курсах и тарифах, в том числе на услуги страховщиков, об условиях страхования, о дивидендах и процентах и т.п. Важное значение имеет качество информации.

Вриск-менеджменте принято выделять несколько ключевых этапов:

1)выявление риска и оценка вероятности его реализации и масштаба последствий, определение максимально-возможного убытка;

2)выбор методов и инструментов управления выявленным риском;

3)разработка риск-стратегии с целью снижения вероятности реализации риска и минимизации возможных негативных последствий;

4)реализация риск-стратегии;

81

5) оценка достигнутых результатов и корректировка риск-стратегии. Ключевым этапом риск-менеджмента считается этап выбора методов и

инструментов управления риском. Обычно базовыми методами риск-

менеджмента считаются отказ от риска, снижение, передача и принятие.

По другой точке зрения можно выделить группу методов компенсации,

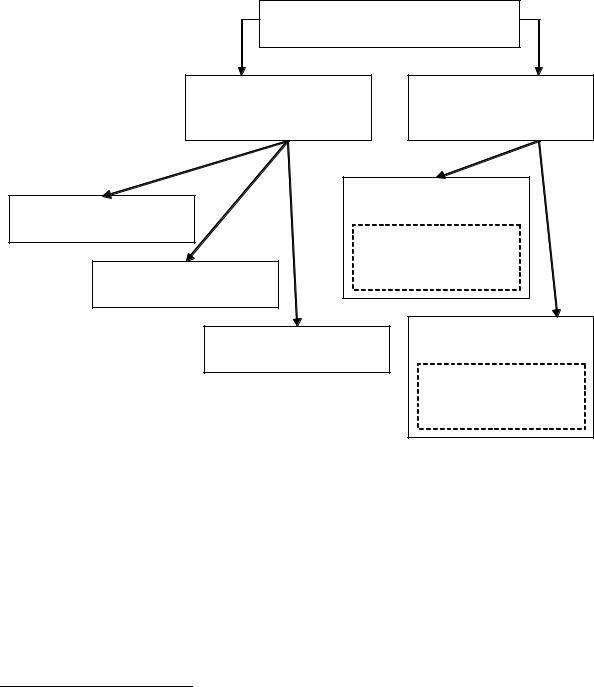

включающую дособытийные и послесобытийные методы управления риском (рисунок 10).

Классификация методов управления рисками

По подходам к минимизации риска

По соотношению управляющих мер и рисковой ситуации

|

|

Дособытийные |

Уклонение от риска |

|

методы |

(Risk elimination) |

|

Методы |

|

|

|

|

|

трансформации риска |

Локализация |

|

(Risk control) |

(Risk reduction) |

|

|

|

Диссипация риска |

Послесобытийные |

|

метод. |

|

|

|

|

|

|

Методы |

|

|

финансирования риска |

|

|

(Risk financing) |

Рис. Классификация методов управления рисками15.

Рисунок 10 – Классификация методов управления риском

Риск-инструментарий значительно шире. Он включает политические, организационные, правовые, экономические, социальные инструменты, причём допускается применение одновременно нескольких методов и инструментов риск-управления.

Наиболее часто применяемым инструментом риск-менеджмента является страхование, предполагающее передачу ответственности за

15 источник: www.bytic.ru/mesi/Zadanie/.../Лекция%20Риск%20Троицк.doc

82

возмещение предполагаемого ущерба сторонней организации (страховой компании). Примерами других инструментов могут быть:

отказ от чрезмерно рисковой деятельности (для метода отказа);

профилактика или диверсификация (для метода снижения);

аутсорсинг затратных рисковых функций (для метода передачи);

формирование резервов или запасов (для метода принятия). Наиболее распространённые инструменты и методики (техники)

формирование резервов или запасов (для метода принятия). Наиболее распространённые инструменты и методики (техники)

менеджмента риска приводятся в международном стандарте ISO/IEC 31010:2009. В стандарте кратко описываются 31 техника менеджмента риска. Примеры техник включают: мозговой штурм, анализ "Что если...", FMEA, HAZOP, HACCP, диаграмма "галстук-бабочка", анализ дерева отказов, Байесовы сети, FN-кривые и др.

6.4. Хеджирование валютных и ценовых рисков как часть риск-менеджмента

Рыночные риски сопровождают деятельность абсолютно любой компании. Постоянное изменение курсов иностранных валют, процентных

ставок, |

цен на товары и акции оказывают довольно сильное |

влияние |

на успех |

бизнеса. Даже небольшие колебания на рынках |

приводят |

к сокращению доходов фирмы в результате, например, изменение курса рубля по отношению к доллару США (евро, японской иене и т.п.) или, наоборот, к получению незапланированной прибыли в результате роста цен на пшеницу (нефть, газ, сталь и т.п.) на мировых рынках.

Конечно, получить случайную прибыль всегда приятно, но стабильность бизнеса подрывают именно незапланированные убытки, что происходит гораздо чаще.

Валютные и ценовые риски принято относить к рыночным в силу их потенциального воздействия на результаты экономической деятельности. Как и сам рынок, такого рода риски подвержены резкому колебанию. В результате очень сложно предугадать их динамику. Однако делать это необходимо.

83

Хеджирование (от англ. hedge – ограда), «ограждение» – термин, широко используемый в банковской, биржевой и коммерческой практике для обозначения различных методов страхования валютных и ценовых рисков, рисков финансового инвестирования с помощью производных инструментов.

По сути, хеджирование – это страхование рисков от неблагоприятных изменений цен на любые товарно-материальные ценности по контрактам и коммерческим операциям, предусматривающим поставки (продажи) товаров в будущих периодах. Первоначально хеджирование использовалось исключительно для снятия ценовых рисков. В настоящее время целью хеджирования выступает оптимизация рисков и защита от неблагоприятных изменений цен на рынке акций, товарных активов, валют, процентных ставок и прочее.

Хеджирование представляет собой систему заключения срочных контрактов и сделок, учитывающая вероятные будущие изменения обменных курсов валют, цен на товары и услуги с целью избежания неблагоприятных последствий этих изменений.

Для этого производится открытие сделок (заключение контрактов) на одном рынке для компенсации воздействия ценовых рисков равной, но противоположной позиции на другом рынке. Таким образом, механизм хеджирования сводится к сбалансированию обязательств на наличном рынке (товаров, ценных бумаг, валюты) и противоположных по направлению на фьючерсном рынке. Это значит, что убытки от основной деятельности, вызванные неблагоприятными условиями на рынке, компенсируются прибылью, получаемой от фьючерсов и опционов. И наоборот, убытки от производных инструментов компенсируются прибылью от основной деятельности. Операции хеджирования позволяют компании ликвидировать неопределённость в получении будущих доходов, зафиксировав устраивающую её цену.

Наиболее часто встречающийся вид хеджирования – хеджирование фьючерсными контрактами. Контракт, служащий страховкой от риска изменения курсов (цен), носит название «хедж», а хозяйствующий субъект, осуществляющий хеджирование, – «хеджер».

84