Министерство образования и науки Российской Федерации

Федеральное государственное бюджетное образовательное учреждение высшего профессионального образования

«Хабаровская государственная академия экономики и права» Кафедра финансов

С. Н. СОЛДАТКИН

СОВРЕМЕННЫЕ ФИНАНСОВЫЕ ТЕХНОЛОГИИ

УЧЕБНОЕ ПОСОБИЕ

Хабаровск 2011

ББК У 9 (2) 26 С 60

Солдаткин С. Н. Современные финансовые технологии : учеб.

пособие для магистрантов / С. Н. Солдаткин. – Хабаровск : РИЦ ХГАЭП,

2011. – 172 с.

В пособии изложен материал, позволяющий сформировать у магистрантов знания о современных подходах, методах и инструментах управления финансами организаций и финансами публично-правовых образований. Показаны роль и значение современных финансовых технологий в корпоративном менеджменте и публичных финансах, дана их авторская систематизация, рассмотрены основополагающие теоретические, методологические, методические и практические аспекты. Освещаются дискуссионные вопросы и проблемы практического применения современных финансовых технологий. Немало внимания уделяется оценке возможности и целесообразности применения информационных технологий в управлении финансами.

Отдельные главы пособия посвящены вопросам бюджетирования, лизинга, проектного финансирования, факторинга, риск-менеджмента, налоговой оптимизации. Текст пособия сопровождается иллюстративным материалом, включает обширный список литературы, глоссарий, приложения. После каждой главы в пособии приводятся вопросы для самоконтроля.

Учебное пособие написано в соответствии с программой дисциплины «Современные финансовые технологии» и предназначено для магистрантов 2-го года всех форм обучения по программе «Финансы».

Пособие может быть также полезным студентам специальностей «Финансы и кредит» и «Налоги и налогообложение», профилей бакалавриата «Государственные и муниципальные финансы», «Финансовый менеджмент», «Налоги и налогообложение», «Страхование» и «Банковское дело». Может представлять определённый интерес для студентов других экономических специальностей и профилей, магистрантов других программ, аспирантов, специа- листов-практиков.

Утверждено издательско-библиотечным советом академии в качестве учебного пособия для магистрантов

Рецензенты:

Л.Г. Кузнецова, доктор экономических наук, профессор кафедры финансов, ТОГУ

А.В. Барчуков, кандидат экономических наук, доцент кафедры финансов и кредита, ДВГУПС

Хабаровская государственная академия экономики и права, 2011

2

СОДЕРЖАНИЕ |

|

ВВЕДЕНИЕ ………………………………………………………………. |

5 |

ГЛАВА 1. СУЩНОСТЬ И ЗНАЧЕНИЕ СОВРЕМЕННЫХ |

|

ФИНАНСОВЫХ ТЕХНОЛОГИЙ …………………………………….. |

7 |

1.1. Понятие и содержание финансовой технологии …............................... |

7 |

1.2. Систематизация наиболее известных и широко используемых в |

|

мировой и российской практике финансовых технологий ……………... |

12 |

Вопросы для самоконтроля ………………………………………………. |

19 |

ГЛАВА 2. БЮДЖЕТИРОВАНИЕ……………………………………… |

20 |

2.1. Сущность и функции бюджетирования как составной части |

|

финансового планирования в организации …………………………… |

20 |

2.2. Система бюджетирования: состав и характеристика элементов … |

24 |

2.3. Технология формирования основного (общего) бюджета |

|

коммерческой организации ……………………………………………… |

27 |

2.4. Типичные проблемы внедрения бюджетирования в организации .. |

29 |

2.5. Возможности применения информационных технологий в |

|

практике осуществления бюджетного планирования в организации |

30 |

Вопросы для самоконтроля ………………………………………………. |

33 |

ГЛАВА 3. СОДЕРЖАНИЕ И ПЕРСПЕКТИВЫ РАЗВИТИЯ |

|

ЛИЗИНГА КАК ФИНАНСОВОЙ ТЕХНОЛОГИИ…………………. |

34 |

3.1. Организационные, правовые и экономические основы лизинга ….. |

34 |

3.2. Лизинг как инструмент инвестиционной политики государства … |

38 |

3.3. Отраслевые особенности лизинга (на примере судостроительных |

|

предприятий России)……………………………………………………… |

40 |

Вопросы для самоконтроля ………………………………………………. |

43 |

ГЛАВА 4. ПРОЕКТНОЕ ФИНАНСИРОВАНИЕ …………………… |

44 |

4.1. Предпосылки и проблемы применения проектного |

|

финансирования в экономике России …………………………………… |

44 |

4.2. Содержание и особенности проектного финансирования ………… |

46 |

4.3. Механизм реализации (схемы) проектного финансирования …….. |

52 |

Вопросы для самоконтроля ………………………………………………. |

56 |

3

ГЛАВА 5. РОЛЬ ФАКТОРИНГА В РАЗВИТИИ БИЗНЕСА …… |

57 |

5.1. Законодательное обеспечение проведения факторинговых |

|

операций в России ………………………………………………………… |

57 |

5.2. Отличительные особенности факторинга от других форм |

|

финансирования оборотного капитала организации …………………… |

60 |

5.3. Схемы факторингового обслуживания……………………………… |

67 |

5.4. Причины, сдерживающее развитие факторинга в России…………. |

70 |

Вопросы для самоконтроля ………………………………………………. |

73 |

ГЛАВА 6. ТЕХНОЛОГИИ УПРАВЛЕНИЯ РИСКОМ……………... 73

6.1.Сущность и функции риска….………………………………………. 73

6.2.Виды риска ………………………………………………………..….. 76

6.3.Риск-менеджмент: содержательный аспект……………………….... 80

6.4. Хеджирование валютных и ценовых рисков как часть |

|

риск-менеджмента …………..……………………………………………. |

83 |

6.5. Методы управления банковским риском.…………………………… |

87 |

Вопросы для самоконтроля ………………………………………………. |

94 |

ГЛАВА 7. ОПТИМИЗАЦИЯ НАЛОГООБЛОЖЕНИЯ И |

|

РАЗРАБОТКА НАЛОГОВЫХ СХЕМ В ОРГАНИЗАЦИИ ………. |

95 |

7.1. Налоговое планирование как часть финансового менеджмента |

|

организации ……………………………………………………….……… |

95 |

7.2.Содержание налоговой оптимизации …………………………...….. 99

7.3.Налоговые схемы………………………………………..……………. 106

Вопросы для самоконтроля ………………………………………………. 108

ГЛАВА 8. ОПЫТ ИСПОЛЬЗОВАНИЯ ФИНАНСОВЫХ ТЕХНОЛОГИЙ В УПРАВЛЕНИИ ОБЩЕСТВЕННЫМИ ФИНАНСАМИ…………………………………………………………… 109

8.1.Бюджетирование, ориентированное на результат………………….. 109

8.2.Применение информационных средств в разработке финансовых технологий, используемых в бюджетной сфере……………………….. 117 Вопросы для самоконтроля ………………………………………………. 122

ЗАКЛЮЧЕНИЕ ………………………………………………..………... 123

БИБЛИОГРАФИЧЕСКИЙ СПИСОК ………………..……………… 125

ГЛОССАРИЙ……………………………………………………………... 134

ПРИЛОЖЕНИЯ………………………………………………………….. 145

4

ВВЕДЕНИЕ

Изучение дисциплины «Современные финансовые технологии» предусмотрено учебным планом подготовки магистров по направлению «Экономика» по магистерской программе «Финансы».

Современные тенденции в эволюции экономики обусловливают качественное изменение требований к системам управления организацией, важнейшее место в которых отводится финансовым инструментам и методам. Последние, в свою очередь, также переживают этап трансформации, суть которой заключается в формировании эффективного комплекса финансовых технологий, обладающего высокой степенью внутренней интеграции и согласованности с другими компонентами системы управления. При этом современные финансовые технологии должны обеспечить не только максимизацию прибыли и рентабельности организации в краткосрочном периоде, но и формирование потенциала устойчивого и сбалансированного развития организации в долгосрочной перспективе.

В настоящее время в России продолжается процесс реформирования системы государственных и муниципальных финансов. Решаются задачи, связанные с организацией бюджетного процесса, в частности с внедрением казначейских технологий исполнения бюджета. Активно используются механизмы бюджетного планирования и финансирования на основе государственных (муниципальных) заданий на оказание государственных (муниципальных) услуг; применяются методы программно-целевого планирования, планирования и осуществления бюджетных инвестиций. Тем самым создаются необходимые предпосылки для перехода на качественно более высокий уровень управления общественными финансами.

Эти обстоятельства обусловливают актуальность изучения дисциплины «Современные финансовые технологии». Целью изучения дисциплины является формирование у магистрантов знаний о современных подходах, методах и инструментах управления финансами организаций и финансами

5

публично-правовых образований, а также возможностях их применения для совершенствования организации финансового менеджмента.

Достижение поставленной цели изучения курса обеспечивается посредством решения следующих задач:

1.Углубление и расширение знаний магистрантов в области управления финансами.

2.Обоснование места и значения современных финансовых технологий

всистеме управления организацией.

3.Систематизация всего многообразия финансовых технологий.

4.Рассмотрение основополагающих теоретических, методологических, методических и практических аспектов финансовых технологий, изучение дискуссионных вопросов и практических проблем их применения на практике.

5.Анализ возможностей и ограничений применения финансовых технологий в корпоративном менеджменте.

6.Анализ возможностей применения финансовых технологий в управлении финансами публично-правовых организаций.

7.Изучение возможностей и целесообразности применения информационных технологий в управлении финансами организаций и публично-правовых образований.

8.Формирование у магистрантов практических навыков применения ряда финансовых технологий.

Теоретической базой для успешного освоения курса являются знания, полученные магистрантами при изучении дисциплин «Современные проблемы развития финансовой системы государства», «Финансы корпораций", "Финансовые риски" и "Финансовый менеджмент".

6

ГЛАВА 1. СУЩНОСТЬ И ЗНАЧЕНИЕ ФИНАНСОВЫХ ТЕХНОЛОГИЙ В СОВРЕМЕННЫХ УСЛОВИЯХ

1.1. Понятие и содержание финансовой технологии

Обзор учебно-методической литературы, в том числе методического обеспечения аналогичных курсов, читаемых для магистрантов, свидетельствует о неоднозначности подходов к этому важному вопросу.

Например, доц. Истомин А. А. (МГУ им. М.В. Ломоносова) читает курс «Современные финансовые технологии в реальном секторе экономики». В аннотации к программе курса 1 указывается, что курс ориентирован на

практическое освоение технологии комплексного применения программных продуктов для минимизации финансовых рисков и повышения эффективности функционирования капитала в реальном секторе экономики. По сути дела, курс является последовательным изложением практического опыта работы автора в банках и финансовопромышленных группах по отработке процедур и порядка обоснования и принятия решений по оптимизации управления финансовыми потоками на основе комплексного использования компьютерных программ. Предлагаемый метод обоснования и принятия финансовых решений проверен на российской практике и позволяет эффективно преодолевать барьеры высоких рисков вложений капитала в реальный сектор российской экономики. Методологической основой курса являются международные стандарты построения финансовой отчётности (МСФО) и используемые в мировой практике рекомендации UNIDO, адаптированные к условиям российской действительности.

В содержании курса автором выделены три основных раздела:

–финансово-экономическая оценка деятельности субъектов реального сектора экономики;

–финансовое планирование;

1 http://www.ecsocman.edu.ru/text/16084271/ (дата обр.19.05.2011г.)

7

– оценка и финансирование инвестиционных проектов.

Таким образом, чётко просматривается подход автора к освещению не столько всего разнообразия и отличительных особенностей самих финансовых технологий, сколько к возможностям использования программных продуктов.

Авторским коллективом кафедры финансового менеджмента из Казанского государственного финансово-экономического института (к.ф- м.н., доцент, Анкудинов А.Б., к.э.н., доцент Стрельник Е.Ю.) разработан курс «Современные финансовые технологии» для магистров по программе 521513 «Финансовый менеджмент». В программе учебной дисциплины курса в качестве цели ставится «освоение слушателями концептуальных и практических аспектов применения современных финансовых технологий в контексте менеджмента, ориентированного на стоимость» [92].

Основными задачами курса являются: расширение и углубление знаний магистрантов в области управления финансами организаций; изучение дискуссионных вопросов и практических проблем организации управления финансами в условиях как развитых, так и низкоэффективных финансовых рынков, характерных для переходных экономик; формирование у магистрантов практических навыков расчёта и использования финансовых показателей в рамках формирования моделей управления,

ориентированного на создание стоимости.

Таким образом, курс сконцентрирован на изучении системы менеджмента, ориентированного на стоимость. Поэтому в содержании тем (всего их 5) основной упор делается на рассмотрение основных моделей организации бюджетного управления в компаниях с различной ценностной ориентацией. При этом затрагиваются основные элементы управленческого учёта: понятие и дифференциация центров ответственности, мест возникновения затрат, центров финансовой ответственности.

Программа «Современные финансовые технологии», подготовленная Высшей школой международного бизнеса обеспечивает возможность профессиональной переподготовки или повышения квалификации в различных областях финансовых знаний. В первую очередь она

8

сориентирована на обучение новым и перспективным для российских компаний направлениям, таким как выход предприятия на рынок ценных

бумаг, инвестиционный менеджмент, организация открытой

(публичной) компании (IPO). Обучение базируется на синтезе зарубежного опыта и отечественной практики. Программа состоит из модулей, адаптированных к реальным потребностям корпоративных клиентов. Дисциплины, включённые в каждый модуль, имеют прикладную ориентацию 2.

В Российской академии народного хозяйства и государственной службы при Президенте Российской Федерации разработан курс профессиональной переподготовки «Современные финансовые технологии: теория и практика внедрения». В качестве цели и задач программы выделены:

повышение уровня профессионализма менеджеров;

изменение бизнеса и государства и ориентирование посткризисной экономики на знания, базирующиеся на инновационных технологиях, а не на сырьевых возможностях России;

изменение бизнеса и государства и ориентирование посткризисной экономики на знания, базирующиеся на инновационных технологиях, а не на сырьевых возможностях России;

анализ возможностей длинных денег для модернизации и преодоления неконкурентоспособности;

анализ возможностей длинных денег для модернизации и преодоления неконкурентоспособности;

анализ негативной динамики инновационной активности и исследование возможностей активизации технологических инноваций;

анализ негативной динамики инновационной активности и исследование возможностей активизации технологических инноваций;

ориентирование российского бизнеса на дальновидность по отношению к национальному научно-практическому опыту;

ориентирование российского бизнеса на дальновидность по отношению к национальному научно-практическому опыту;

изучение рецептов продвижения научных разработок в развитых странах;

изучение рецептов продвижения научных разработок в развитых странах;

анализ возможности повышения интеллектуальной составляющей в стоимости товаров и услуг 3.

анализ возможности повышения интеллектуальной составляющей в стоимости товаров и услуг 3.

Кафедрой экономики, финансов и учёта ГОУ ВПО «Тюменский государственный университет» подготовлен учебно-методический комплекс «Современные финансовые технологии» для студентов заочного

2http://www.gsib.ru/152.htm

3http://www.ucheba.ru/course/5692/56962.html, дата обращения - 19 мая 2011 г.

9

обучения специальности «Финансы и кредит». [93] Как следует из анализа перечня тем (всего 9), включённых в УМК и их содержания курс посвящён изучению именно тех современных финансовых технологий, которые позволяют решать проблемы финансов предприятий. При этом финансовые технологии рассматриваются как исследовательский процесс. Основное внимание разработчики курса уделяют рассмотрению технологий формирования денежных потоков, привлечения финансовых ресурсов на инновации и использования финансовых ресурсов. Стоит отметить в качестве положительного момента рассмотрение регионального аспекта финансовых технологий.

Что касается точек зрения на содержание понятия «финансовые технологии», то существуют разные определения:

–современная технология финансового управления. Для того чтобы определиться с выбором необходимой стратегии управления предприятием

всовременных условиях, необходимо провести финансовый анализ работы предприятия. Технология финансового анализа позволяет оценить эффективность деятельности предприятия и сформировать необходимую политику финансового управления, имеющую цель дальнейшего развития предприятия 4;

–финансовая функция. Хорошо поставленная финансовая функция необходима для успешной работы в условиях жёсткой деловой конкуренции и позволит предприятию добиться ощутимых материальных результатов. Правильно организованная финансовая функция предприятия минимизирует возможности злоупотреблений на рабочем месте и мошенничества. Потенциальные выгоды могут значительно превосходить издержки реорганизации [48; 84].

На наш взгляд, если говорить о корпоративном финансовом менеджменте, то финансовая технология – это вполне определённая совокупность необходимых процессов, циклов и подразделений, которые взятые вместе способствуют:

4 http://fintechnol.ru/finansoviie-analiz-i-finansovie-texnologii-–-effektivnie-instrumenti- finansovogo-blagopoluchiya.html (дата обращ. 19 мая 2011)

10

–получению организацией выручки на всех стадиях деятельности с помощью проведения финансового анализа;

–управлению своевременным и полным поступлением денежных средств

вкассу и на счета организации;

–поиску оптимальных источников и условий финансирования;

–мониторингу имеющихся финансовых средств и обязательств;

–управлению расходованием денежных средств, включая уплату налогов, с помощью анализа необходимости закупок, анализа проектов на всех этапах и утверждения всех расходов (включая капиталовложения);

–оперативному и качественному выполнению работы по составлению бюджета, планированию и прогнозированию как для организации в целом, так и её отдельных подразделений;

–учёту и регистрации каждой операции, проводимой организацией;

–способствуют распределению заработанного сотрудниками и акционерами. Представляется, что современные финансовые технологии сегодня

могут и должны рассматриваться не только в контексте реального сектора экономики. Можно с уверенностью говорить об эффективном использовании финансовых технологий в бюджетной сфере, в сфере управления региональными и муниципальными финансами.

Сегодня созданы необходимые предпосылки для перехода на качественно более высокий уровень управления общественными финансами благодаря использованию не только информационных технологий организации бюджетного процесса, но и внедрению казначейских технологий исполнения бюджета.

Поскольку данный курс предназначен для магистрантов, обучающихся по программе «Финансы» направления «Экономика», будет вполне логичным одну из глав пособия посвятить изучению опыта использования финансовых технологий в управлении общественными финансами.

11

1.2. Систематизация наиболее известных и широко используемых в мировой и российской практике финансовых технологий

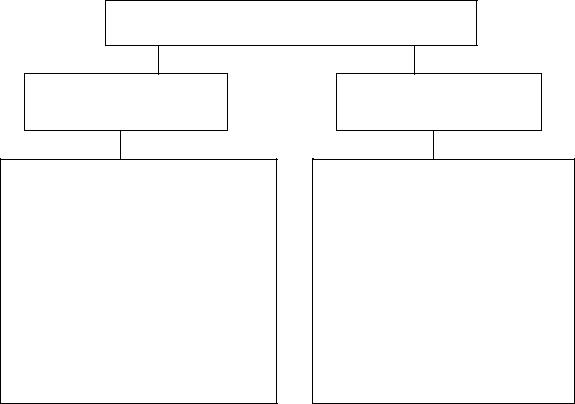

В данном разделе будет предложена авторская трактовка классификации наиболее известных видов финансовых технологий. Поскольку не все виды финансовых технологий будут в дальнейшем рассмотрены в отдельных главах, будет дана их краткая характеристика. При этом в нижеприлагаемой схеме-классификации финансовых технологий в отдельную подгруппу выделены технологии, применяемые в бюджетной сфере для управления государственными и муниципальными финансами (рисунок 1).

Финансовые технологии

Технологии корпоративного уровня

1.Бюджетирование

2.Проектное финансирование

3.Лизинг

4.Факторинг

5.Франчайзинг

6.Налоговая оптимизация

7.Хеджирование рисков

8.Валютный оверлей

9.Кредитный скоринг

Технологии бюджетной сферы

1.Бюджетирование, ориентированное на

результат (БОР)

2.Технологии поддержки и обеспечения малого бизнеса кредитными ресурсами

Рисунок 1 – Классификация финансовых технологий

Финансовые технологии корпоративного уровня используются в системе финансового менеджмента организации. Кратко охарактеризуем вышеперечисленные технологии.

12

1.Бюджетирование движения денежных средств, или «корпоративное бюджетирование» – один из наиболее действенных инструментов финансового менеджмента, позволяющий согласовать деятельность подразделений внутри компании и подчинить её общей стратегической цели – максимизации прибыли от осуществляемой ими деятельности. Бюджетирование – это поставленная на регулярную основу система «сквозного» (комплексного) планирования, контроля и анализа хозяйственной деятельности компании. «Сквозной» характер бюджетирования означает, что совокупность бюджетов отдельных центров ответственности в обязательном порядке формирует сводный бюджет компании в целом. В конечном итоге объектом бюджетирования служит бизнес компании как единое целое, и бюджетные показатели для отдельных подразделений и по отдельным сегментам хозяйственной деятельности устанавливаются исходя из критерия максимизации конечных финансовых результатов предприятия в целом, а не повышения эффективности данного отдельного сегмента. Другими словами, бюджетирование представляет собой процесс согласования управления финансово-хозяйственной деятельностью на базе формирования комплексной системы бюджетов, трансформирующий экономические цели предприятия в конкретные финансовые показатели. Более подробно о данной технологии будет рассказано в следующей главе.

2.Проектное финансирование. Одним из направлений активизации инвестиционной деятельности коммерческих банков является их участие в реализации схем проектного финансирования при кредитовании инвестиционных проектов. Такие схемы позволяют применять эксклюзивный принцип финансирования и кредитования при реализации дорогостоящих инвестиционных проектов – отделение проекта от заявителя. В этом случае банки могут быть привлечены в качестве участников интеграционных структур. Под одну «крышу» сводятся три структуры – финансовая (банки, инвестиционные компании, пенсионный фонд, страховые фирмы и т.п.); производственная (предприятия вместе с их научно-технической базой); коммерческая (внешнеторговые компании, товарно-сырьевые биржи, транспортные, сервисные фирмы и т.п.). Это

13

позволяет накапливать созидательный потенциал банковского сектора, существенно повышать его значение как фактора экономического роста и реализации программных задач социально-экономического развития.

3. Лизинг. Представляет собой вид финансовых услуг, связанных с кредитованием приобретения основных фондов. При этом фирма, предоставляющая лизинговые услуги (лизингодатель), приобретает в собственность определённое фирмой-лизингополучателем имущество и предоставляет его лизингополучателю за плату во временное владение и пользование для предпринимательских и иных целей. Предмет лизинга (передаваемое лизингополучателю имущество) по договору финансового лизинга является собственностью лизингодателя, а учитывается на балансе лизингодателя или лизингополучателя по соглашению сторон. Предметом лизинга могут выступать любые непотребляемые вещи, в том числе предприятия, здания, сооружения, оборудование, транспортные средства и другое движимое и недвижимое имущество (за исключением земельных участков).

Приобретение основных средств в форме лизинга позволяют снизить налоговую нагрузку на предприятие за счёт: а) отнесения платежей по лизинговым договорам на затраты (в результате уменьшается налогооблагаемая база по налогу на прибыль); б) ускоренной амортизации (с коэффициентом 3), что позволяет балансодержателю снижать базу для расчёта налога на имущество и дополнительно снижать базу расчёта налога на прибыль; в) планирования потоков НДС (может обеспечить дополнительные выгоды).

4. Факторинг, или "финансирование под уступку денежного требования" – является сложной услугой, сочетающей в себе, с одной стороны, особую форму кредитования, с другой – осуществление расчётов и работу с дебиторами. Представляет собой беззалоговое финансирование поставок с отсрочкой платежа под уступку денежного требования. Предприятие переуступает свою дебиторскую задолженность посреднику (фактору – факторинговой компании), который после получения документов, подтверждающих факт отгрузки, финансирует от 70 до 90% каждой поставки товара. После поступления денег от дебиторов фактор

14

перечисляет предприятию остаток долга за вычетом своей комиссии. Фактически речь идёт об авансировании фактором как финансовым агентом товарного кредита, предоставляемого поставщиком покупателю. То есть фактор кредитует оборотный капитал клиента и принимает на себя его кредитный и валютный риски. Одновременно обеспечивается независимый контроль со стороны фактора за работой с дебиторской задолженностью, что позволяет свести потери от продаж в кредит к минимуму. Передавая функции контроля за платежами факторинговой компании, поставщик получает возможность сосредоточиться на производстве и реализации продукции.

5.Франчайзинг, или договор коммерческой концессии. По договору коммерческой концессии одна сторона (правообладатель) обязуется предоставить другой стороне (пользователю) за вознаграждение на срок или без указания срока право использовать в предпринимательской деятельности пользователя комплекс принадлежащих правообладателю исключительных прав, включающий право на товарный знак, знак обслуживания, а также права на другие предусмотренные договором объекты исключительных прав, в частности на коммерческое обозначение, секрет производства («ноу-хау»).

Договор коммерческой концессии предусматривает использование комплекса исключительных прав, деловой репутации и коммерческого опыта правообладателя в определённом объёме (в частности, с установлением минимального и (или) максимального объёма использования), с указанием или без указания территории использования применительно к определённой сфере предпринимательской деятельности (продаже товаров, полученных от правообладателя или произведённых пользователем, осуществлению иной торговой деятельности, выполнению работ, оказанию услуг).

Сторонами по договору коммерческой концессии могут быть коммерческие организации и граждане, зарегистрированные в качестве индивидуальных предпринимателей.

6.Налоговая оптимизация. Это деятельность, реализуемая налогоплательщиком (предприятием или физическим лицом) с целью

15

снижения законным путём налоговых выплат. Определение оптимальных объёмов налоговых платежей, оптимизация налогового бремени и структуры налогов является областью налогового менеджмента. Одновременно решается задача выбора наилучшего пути управления финансовыми ресурсами предприятия, а также привлечения внешних источников финансирования.

Оптимизация налогообложения предполагает минимизацию налоговых выплат (в долгосрочном и краткосрочном периоде) и при этом недопущение штрафных санкций со стороны фискальных органов. Минимизация рассматривается в тесной увязке с возможностью увеличения прибыли предприятия после налогообложения, что достигается правильностью начисления и своевременностью уплаты налогов. Таким образом, цель минимизации налогов не уменьшение какого-нибудь налога как такового, а увеличение всех финансовых ресурсов предприятия. Оптимизация налоговой политики предприятия позволяет избежать переплаты налогов в каждый данный момент времени, пусть и ненамного.

Выделяют несколько методов налоговой оптимизации, реализуемых в соответствующих налоговых схемах.

7. Хеджирование (страхование) рисков – один из способов снижения риска. Осуществляется в целях защиты от неблагоприятных изменений цен на рынке акций, товарных активов, валют, процентных ставок и т.п. Риск возникновения потерь существует всегда. Обычно осуществляется с целью страхования рисков изменения цен путём заключения сделок на срочных рынках. Различают хеджирование покупкой и продажей. Хеджирование покупкой (хедж покупателя, длинный хедж) связано с приобретением фьючерса, что обеспечивает покупателю страхование от возможного повышения цен в будущем. При хеджировании продажей (хедж продавца, короткий хедж) предполагается осуществить продажу на рынке реального товара, и в целях страхования от возможного снижения цен в будущем осуществляется продажа срочных инструментов.

Хеджирование не избавляет от существующих финансовых рисков. Сводится к минимально возможному уровню лишь вероятность

16

возникновения неблагоприятной ситуации. Хеджирование позволяет существенно улучшить результаты хозяйственной деятельности предприятия, поскольку снимается неопределённость в получении будущих доходов, более прозрачными становятся финансовые потоки; в ряде случаев снижается стоимость привлекаемых кредитных ресурсов; высвобождаются средства компании и повышается управляемость. Но стоит заметить, результатом хеджирования является не только снижение рисков, но и снижение возможной прибыли.

8. Валютный оверлей. Является относительно новым направлением инвестиционного менеджмента. Представляет собой управление валютной составляющей внешних инвестиций с целью снижения рисков и роста доходности инвестиционного портфеля. Инвестиционно-оверлейный подход может быть использован при формировании инвестиционных портфелей паевых инвестиционных фондов (ПИФ), акционерных инвестиционных фондов, коммерческих банков, общих фондов банковского управления, а также финансовыми институтами, управляющими пенсионными накоплениями граждан.

Валютный оверлей может рассматриваться с позиции управления валютной составляющей внешних инвестиций на основе независимости валютной составляющей от базовой инвестиции (в этом случае отождествляется с традиционным хеджированием) либо с позиции управления валютной составляющей внешних инвестиций на основе взаимосвязи и взаимозависимости решений по базовой инвестиции и её валютной составляющей.

9. Кредитный скоринг. Один из этапов розничного потребительского кредитования коммерческими банками. Кредитный скоринг является научным методом оценки кредитного риска, связанного с новыми кредитными заявками. В данном случае используются различные количественные показатели и характеристики выданных ранее кредитов, для прогноза показателей будущих кредитов со схожими характеристиками. Наиболее распространенными являются скоринговые модели, основанные на так называемых скоринговых картах.

17

При кредитовании юридических лиц скоринг-модели распространены не настолько широко, как в потребительском кредите. Это связано с тем, что для разработки модели очень трудно набрать достаточное количество компаний, сходных друг с другом: компании сильно отличаются по размеру, обороту, секторам экономики. Чем крупнее предприятие, тем это труднее сделать. Тем не менее имеются наработки по применению скоринга и в межбанковском кредитовании. В настоящее время скоринг становится всё более популярным не только при оценке риска при различных видах кредитования, но и в маркетинге (для определения вероятности, что именно группа клиентов будет пользоваться этим видом продукции), при работе с должниками (для выбора самого эффективного метода воздействия на клиента, если он задерживается с очередным платежом), при выявлении мошенничества с кредитными карточками, при определении вероятности, что клиент может перейти к конкуренту и т. п.

Финансовые технологии бюджетной сферы используются в целях, с

одной стороны, экономии и более рационального использования бюджетных средств, а с другой – содействия развитию предпринимательства.

Бюджетирование, ориентированное на результат (БОР).

Представляет собой систему планирования и исполнения бюджета, связывающую бюджетные расходы с ожидаемой отдачей, социальноэкономической их результативностью и эффективностью [83]. Разновидность бюджетирования, при которой финансовые ресурсы распределяются с учётом и в зависимости от достижения конкретных общественно значимых целей и в соответствии с приоритетами государственной политики. Смысл такого подхода к осуществлению бюджетного процесса состоит в переходе от «управления бюджетными расходами» к «управлению бюджетными результатами» путём повышения ответственности и расширения самостоятельности участников бюджетного процесса и администраторов бюджетных средств в соподчинении с чёткими среднесрочными ориентирами. Поэтому бюджет формируется исходя их целей и планируемых результатов государственной политики. Бюджетные ассигнования чётко привязываются к функциям органов

18