5265

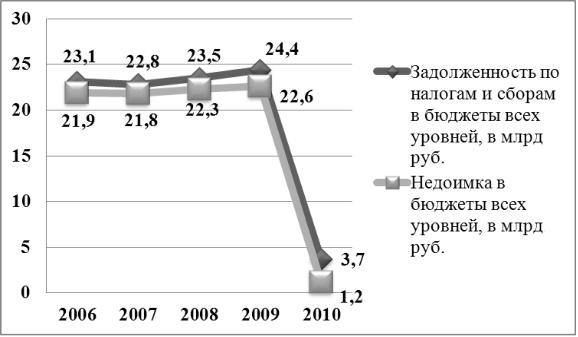

.pdfили почти на 187,5 млрд руб. (рисунок 2). Сумма задолженности определя-

ется с нарастающим итогом на первое число последующего года.

Учитывая вышеперечисленные обстоятельства, можно утверждать, что налоговые органы с 2005 г. по 2010 г. усилили внимание к урегулированию задолженности по России [65, с. 585]. В 2010 г. по России задолженность в консолидированный бюджет значительно увеличилась в сравнении с уровнем задолженности предыдущего периода (на 21 %) в результате экономического кризиса в 2009 г., что подтолкнуло хозяйствующих субъектов к неуплате налогов или укрывательству фактических показателей финансово-

хозяйственной деятельности.

Рисунок 2 – Динамика изменения задолженности по налоговым платежам и недоимки в консолидированный бюджет

Российской Федерации

Недоимка по налогам и сборам в консолидированный бюджет за пе-

риод 2005 − 2009 гг. уменьшилась, значит, налоговыми органами свое-

91

временно и системно применяются меры урегулирования возникшей задолженности по налогам. Недоимка, как и задолженность, в 2010 г.

была допущена к росту, в сравнении с 2009 г. можно наблюдать увели-

чение на 29 %. Рост недоимки ещё раз подтверждает влияние кризиса,

который повлёк за собой увеличение именно вновь образовавшейся налоговой задолженности. За период 2005 − 2010 гг. отношение задол-

женности по налогам и сборам в консолидированный бюджет в среднем составляло 2,3 % по отношению к ВВП РФ (таблица 14).

Таблица 14 – Отношение задолженности по налогам и сборам в консолидированный бюджет России к валовому внутреннему продукту России

Показатель |

2005 |

2006 |

2007 |

|

2008 |

2009 |

2010 |

|

|

|

|

|

|

|

|

|

|

Валовой внутренний про- |

21 609,8 |

26 917,2 |

33 247,5 |

|

41 276,8 |

38 786,4 |

44 939,2 |

|

дукт (ВВП) Российской |

|

|

|

|

|

|

|

|

Федерации |

по текущим |

|

|

|

|

|

|

|

ценам, в млрд руб. |

|

|

|

|

|

|

|

|

Задолженность по налогам и |

892 |

754,2 |

757,4 |

|

574,9 |

559,1 |

704,5 |

|

сборам в консолидированный |

|

|

|

|

|

|

|

|

бюджет (КБ) Российской |

|

|

|

|

|

|

|

|

Федерации, в млрд руб. |

|

|

|

|

|

|

|

|

Отношение |

налоговой за- |

4,1 |

2,8 |

2,3 |

|

1,4 |

1,4 |

1,6 |

долженности к ВВП РФ, в |

|

|

|

|

|

|

|

|

процентах |

|

|

|

|

|

|

|

|

Примечание. Составлена на основании [65, с. 318; 65, с. 585; 41, с. 57]. |

|

|

|

|||||

Как видим, в результате ежегодного снижения налоговой задолжен-

ности и увеличения ВВП России отношение налоговой задолженности к ВВП постепенно снижалось на протяжении периода с 2005 г. до 2009 г. (с 4,1 до 1,4 %). В 2010 г. в результате увеличения налоговой задолжен-

ности по России на 145,4 млрд руб. отношение налоговой задолженно-

сти к уровню ВВП РФ немного возросло – до 1,6 %.

На фоне общероссийских показателей задолженность по налогам и сбо-

рам в бюджеты всех уровней (кроме единого социального налога и плате-

жей в государственные внебюджетные фонды) по Забайкальскому краю

92

составляет около 4 % от общей суммы налоговой задолженности по Рос-

сийской Федерации. Динамика налоговой задолженности во все уровни бюджетной системы по Забайкальскому краю за период с 2006 г. по 2010 г.

представлена на рисунке 3.

Рисунок 3 – Динамика изменения задолженности по налогам и сборам и недоимки в бюджеты всех уровней по Забайкальскому краю

В отличие от общероссийских показателей задолженности в консолидированный бюджет и недоимки, показатели Забайкальского края характеризуется неустойчивостью. Согласно анализу за период с 2006 г. по 2009 г. в Забайкальском крае в результате выявления налоговыми органами в ходе контрольной деятельности уклонения от реальных исчислений сумм налогов в бюджет налогоплательщиками и, следовательно, доначисления сумм налоговых платежей, пеней и штрафов, общая сумма налоговой задолженности и недоимка были допущены к росту. В 2010 г. списание задолженности, безнадёжной к взысканию, повлияло на уровень задолженности и недоимки. В сравнении с предыдущим периодом задолженность по налогам и сборам в бюджеты всех уровней была снижена на 85 % (практически в 6 раз) и соста-

93

вила 0,5 % от общероссийского показателя аналогичного периода. Недоимка была уменьшена в сравнении с 2009 г. на 95 %, а на фоне общероссийского показателя – до 0,4 %.

Впоследние годы в экономическом развитии Забайкальского края по показателям валового регионального продукта прослеживается положительная динамика. Абсолютный размер ВРП является объективным показателем вклада края в экономику страны, поскольку суммарный ВРП всех регионов составляет около 90 % ВВП РФ.

В2009 г. объём ВРП края составил 148 млрд руб., что на 21 % выше уровня предыдущего года и на 57 % выше уровня 2004 г. Согласно структуре валовой добавленной стоимости по видам экономической деятельности транспорт и связь, оптовая и розничная торговля занимают ведущее место в развитии Забайкальского края.

Всравнении со среднероссийскими показателями, отношение налоговой задолженности по налогам и сборам Забайкальского края к ВРП края значительно выше: по итогам 2009 г. отношение налоговой задолженности

кВРП составляло 16,5 %, а по общероссийским показателям в аналогичный период по отношению к ВВП это отношение составляло 1,4 %. Данные о ВРП за 2010 г. территориальным органом Федеральной службы государственной статистики по Забайкальскому краю не опубликованы, поэтому анализ проводился по состоянию на 1 января 2010 г. (таблица 15).

Таблица 15 – Отношение задолженности по налогам и сборам в бюджет всех

уровней по Забайкальскому краю к валовому региональному продукту края

Показатель |

2006 г. |

2007 г. |

2008 г. |

2009 г. |

|

|

|||||

Валовой региональный продукт (ВРП) Забайкальского края по |

90,7 |

110,8 |

140,9 |

148,4 |

|

текущим ценам, в млрд руб. |

|||||

|

|

|

|

||

Задолженность по налогам и сборам в бюджеты всех уровней бюд- |

23,1 |

22,8 |

23,5 |

24,5 |

|

жетной системы РФ по Забайкальскому краю, в млрд руб. |

|||||

|

|

|

|

||

Удельный вес налоговой задолженности по отношению к ВРП |

25,5 |

20,6 |

16,7 |

16,5 |

|

Забайкальского края, в процентах |

|||||

|

|

|

|

||

Примечание. Составлена на основании [65, с. 42, с. 321]. |

|

|

|

|

94

В анализируемый период с 2006 г. по 2010 г. отношение задолженности по налогам и сборам в бюджеты всех уровней по Забайкальскому краю к ВРП снизилось с 25,5 % до 16,5 %.

Таблица 16 – Совокупная налоговая задолженность в разрезе видов экономической деятельности по Забайкальскому краю, в млн рублей

Основные виды |

|

на |

на |

на |

на |

на |

||||||

экономической деятельности |

01.01.07 г. |

01.01.08 г. |

01.01.09 г. |

01.01.10 г. |

01.01.11 г. |

|||||||

|

|

|

|

|

|

|

|

|||||

Сельское хозяйство, |

охота |

и лес- |

522,70 |

434,06 |

490,16 |

495,41 |

450,68 |

|||||

ное хозяйство |

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|||

Рыболовство, рыбоводство |

|

0,03 |

0,05 |

0,02 |

0,02 |

0,03 |

||||||

Добыча полезных ископаемых |

288,35 |

166,08 |

147,31 |

255,03 |

632,50 |

|||||||

|

|

|

|

|

|

|

||||||

Обрабатывающие производства |

40 849,74 |

43 545,20 |

46 517,41 |

49 458,67 |

488,71 |

|||||||

|

|

|

|

|

|

|

||||||

В ТОМ ЧИСЛЕ, обработка древе- |

|

|

|

|

|

|||||||

сины и производство |

изделий из |

40 649,04 |

43 355,48 |

46 234,94 |

49 179,87 |

74,90 |

||||||

дерева и пробки, кроме мебели |

||||||||||||

|

|

|

|

|

||||||||

Производство |

и |

распределение |

261,42 |

126,36 |

159,36 |

203,00 |

751,42 |

|||||

электроэнергии, газа и воды |

|

|||||||||||

|

|

|

|

|

|

|||||||

Строительство |

|

|

|

|

|

288,18 |

283,76 |

300,23 |

1 522,58 |

1 683,40 |

||

|

|

|

|

|

|

|

||||||

Оптовая и розничная торговля; |

|

|

|

|

|

|||||||

ремонт автотранспортных средств, |

|

|

|

|

|

|||||||

мотоциклов, бытовых изделий и |

750,62 |

590,95 |

1 346,99 |

1 471,52 |

1 409,82 |

|||||||

предметов личного пользования |

|

|

|

|

|

|||||||

Гостиницы и рестораны |

|

|

18,52 |

24,55 |

28,94 |

31,02 |

23,93 |

|||||

|

|

|

|

|

|

|

||||||

Транспорт и связь |

|

|

|

|

166,56 |

103,45 |

108,18 |

104,05 |

188,79 |

|||

|

|

|

|

|

|

|

||||||

Финансовая деятельность |

|

28,36 |

31,18 |

32,05 |

33,37 |

27,08 |

||||||

|

|

|

|

|

|

|

||||||

Операции с недвижимым имуще- |

|

|

|

|

|

|||||||

ством, аренда |

и |

предоставление |

649,85 |

374,03 |

241,15 |

410,71 |

380,94 |

|||||

услуг |

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

||

Государственное управление и обес- |

|

|

|

|

|

|||||||

печение военной безопасности; обя- |

635,07 |

611,54 |

629,22 |

270,85 |

184,15 |

|||||||

зательное социальное обеспечение |

||||||||||||

|

|

|

|

|

||||||||

Образование |

|

|

|

|

|

98,90 |

80,12 |

62,64 |

118,78 |

96,20 |

||

Здравоохранение |

и |

предоставле- |

|

|

|

|

|

|||||

ние социальных услуг |

|

|

95,67 |

85,36 |

86,40 |

113,61 |

64,39 |

|||||

Предоставление |

|

прочих |

комму- |

|

|

|

|

|

||||

нальных, |

социальных |

и |

персо- |

44,63 |

50,16 |

52,54 |

39,72 |

35,80 |

||||

нальных услуг |

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|||

Остальные |

виды |

экономической |

101,19 |

0,02 |

0,04 |

0,03 |

0,02 |

|||||

деятельности |

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|||

Суммы налогов и сборов, не рас- |

0,00 |

38,96 |

17,07 |

11,99 |

6,20 |

|||||||

пределённые по кодам ОКВЭД |

||||||||||||

|

|

|

|

|

||||||||

Сведения по физическим лицам, |

|

|

|

|

|

|||||||

не относящимся |

к |

индивидуаль- |

0,00 |

118,81 |

139,19 |

175,92 |

239,14 |

|||||

ным предпринимателям и не име- |

||||||||||||

|

|

|

|

|

||||||||

ющим код ОКВЭД |

|

|

|

|

|

|

|

|

||||

ИТОГО |

|

|

|

|

|

|

44 799,77 |

46 664,65 |

50 358,90 |

54 716,28 |

6 663,19 |

|

Примечание. Составлена на основании [71].

95

Для возможности выявления причин высокого уровня налоговой задол-

женности по отношению к ВРП Забайкальского края в сравнении с анало-

гичным показателем по России нами проведён анализ структуры совокуп-

ной налоговой задолженности по основным отраслям (таблицы 16 и 17).

Таблица 17 – Структура совокупной налоговой задолженности в разрезе видов экономической деятельности по Забайкальскому краю, %

Основные виды |

на |

на |

на |

на |

на |

|

экономической деятельности |

01.01.07 г. |

01.01.08 г. |

01.01.09 г. |

01.01.10 г. |

01.01.11 г |

|

|

. |

|||||

|

|

|||||

|

|

|

|

|

|

|

Сельское хозяйство, охота и лесное хозяйство |

1,167 |

0,930 |

0,973 |

0,905 |

6,764 |

|

|

|

|||||

Рыболовство, рыбоводство |

0,000 |

0,000 |

0,000 |

0,000 |

0,000 |

|

Добыча полезных ископаемых |

0,644 |

0,356 |

0,293 |

0,466 |

9,492 |

|

|

|

|||||

Обрабатывающие производства |

91,183 |

93,315 |

92,372 |

90,391 |

7,335 |

|

|

|

|||||

В ТОМ ЧИСЛЕ, обработка древесины и |

|

|

|

|

|

|

производство изделий из дерева и пробки, |

99,509 |

99,564 |

99,393 |

9,436 |

15,235 |

|

кроме мебели |

|

|||||

|

|

|

|

|

|

|

Производство и распределение электро- |

0,584 |

0,271 |

0,316 |

0,371 |

11,277 |

|

энергии, газа и воды |

|

|||||

|

|

|

|

|

|

|

Строительство |

0,643 |

0,608 |

0,596 |

2,783 |

25,264 |

|

|

|

|||||

Оптовая и розничная торговля; ремонт авто- |

|

|

|

|

|

|

транспортных средств, мотоциклов, бытовых |

1,675 |

1,266 |

2,675 |

2,689 |

21,158 |

|

изделий и предметов личного пользования |

|

|||||

|

|

|

|

|

|

|

Гостиницы и рестораны |

0,041 |

0,053 |

0,057 |

0,057 |

0,359 |

|

|

|

|||||

Транспорт и связь |

0,372 |

0,222 |

0,215 |

0,190 |

2,833 |

|

|

|

|||||

Финансовая деятельность |

0,063 |

0,067 |

0,064 |

0,061 |

0,406 |

|

|

|

|||||

Операции с недвижимым имуществом, |

1,451 |

0,802 |

0,479 |

0,751 |

5,717 |

|

аренда и предоставление услуг |

|

|||||

|

|

|

|

|

|

|

Государственное управление и обеспече- |

|

|

|

|

|

|

ние военной безопасности; обязательное |

1,418 |

1,311 |

1,249 |

0,495 |

2,764 |

|

социальное обеспечение |

|

|||||

|

|

|

|

|

|

|

Образование |

0,221 |

0,172 |

0,124 |

0,217 |

1,444 |

|

Здравоохранение и предоставление соци- |

0,214 |

0,183 |

0,172 |

0,208 |

0,966 |

|

альных услуг |

|

|||||

|

|

|

|

|

|

|

Предоставление прочих коммунальных, |

0,100 |

0,107 |

0,104 |

0,073 |

0,537 |

|

социальных и персональных услуг |

|

|||||

|

|

|

|

|

|

|

Остальные виды экономической деятель- |

0,226 |

0,000 |

0,000 |

0,000 |

0,000 |

|

ности |

|

|||||

|

|

|

|

|

|

|

Суммы налогов и сборов, не распределен- |

0 |

0,083 |

0,034 |

0,022 |

0,093 |

|

ные по кодам ОКВЭД |

|

|||||

|

|

|

|

|

|

|

Сведения по физическим лицам, не отно- |

|

|

|

|

|

|

сящимся к индивидуальным предпринима- |

0 |

0,255 |

0,276 |

0,322 |

3,589 |

|

телям и не имеющим код ОКВЭД |

|

|||||

|

|

|

|

|

|

|

Совокупная налоговая задолженность |

100 |

100 |

100 |

100 |

100 |

|

Примечание. Составлена на основании [71].

96

В таблице 17, где отражена структура совокупной налоговой задолжен-

ности по Забайкальскому краю в разрезе видов экономической деятельно-

сти нами определены лидеры основных видов отрасли, допускающие рост налоговой задолженности: обрабатывающие производства, добыча полез-

ных ископаемых, производство и распределение электроэнергии, газа и воды, строительство, оптовая и розничная торговля, сельское хозяйство.

Из данных статистической отчётности по форме 4-НОМ по состоянию на 1 января 2010 г. краевые показатели значительно отличаются от обще-

российских. В структуре налоговой задолженности на 1 января 2010 года по Забайкальскому краю наибольший удельный вес занимают обрабаты-

вающие производства – 49 459 млн руб. (91 %). Согласно общероссийским показателям, данный сектор составляет только 20 %. Доля сектора обра-

ботки древесины из обрабатывающих производств в Забайкальском крае составляет 99 % [58].

Списание налоговой задолженности в 2010 г., признанной безнадёжной к взысканию, которая возникла до 2006 г. и определяла систематический рост в основном за счёт начисления пени на доначисленные суммы нало-

гов и сборов по результатам налоговых проверок, кардинально изменило структуру совокупной налоговой задолженности. К 1 января 2011 г. лиди-

рующими должниками перед бюджетом в Забайкальском крае стали сле-

дующие отрасли по убыванию: строительство − 25 %, оптовая и розничная торговля − 21 %, производство и распределение электроэнергии, газа и во-

ды − 11 %, добыча полезных ископаемых − 9 %, обрабатывающие произ-

водства − 7 %, сельское хозяйство, охота и лесное хозяйство − 6,7 %, опе-

рации с недвижимым имуществом, аренда и предоставление услуг − 5,7 %.

Динамика совокупной налоговой задолженности в разрезе видов эконо-

мической деятельности по Забайкальскому краю нам позволила опреде-

лить изменения задолженности каждой отрасли по сравнению с предше-

ствующим периодом и базовым периодом 1 января 2007 г. (таблица 18).

97

Таблица 18 – Динамика совокупной налоговой задолженности в разрезе

видов экономической деятельности по Забайкальскому краю, %

Основные виды |

на |

|

на |

на |

на |

на |

экономической деятельности |

01.01.07 г. |

|

01.01.08 г. |

01.01.09 г. |

01.01.10 г. |

01.01.11 г. |

Сельское хозяйство, охота и лесное хозяйство |

|

|

||||

Темп роста по отношению к предыдущему |

* |

|

83,04 |

112,92 |

101,07 |

90,97 |

периоду |

|

|||||

|

|

|

|

|

|

|

Темп роста по отношению к базовому периоду |

* |

|

83,04 |

93,77 |

94,78 |

86,22 |

01.01.07 г. |

|

|||||

|

|

|

|

|

|

|

Рыболовство, рыбоводство |

|

|

|

|||

Темп роста по отношению к предыдущему |

* |

|

180,77 |

38,30 |

133,33 |

104,17 |

периоду |

|

|||||

|

|

|

|

|

|

|

Темп роста по отношению к базовому периоду |

* |

|

180,77 |

69,23 |

92,31 |

96,15 |

01.01.07 г. |

|

|||||

|

|

|

|

|

|

|

Добыча полезных ископаемых |

|

|

|

|||

Темп роста по отношению к предыдущему |

* |

|

57,60 |

88,70 |

173,13 |

248,01 |

периоду |

|

|||||

|

|

|

|

|

|

|

Темп роста по отношению к базовому периоду |

* |

|

57,60 |

51,09 |

88,45 |

219,35 |

01.01.07 г. |

|

|||||

|

|

|

|

|

|

|

Обрабатывающие производства |

|

|

|

|||

Темп роста по отношению к предыдущему |

* |

|

106,60 |

106,83 |

106,32 |

0,99 |

периоду |

|

|||||

|

|

|

|

|

|

|

Темп роста по отношению к базовому периоду |

* |

|

106,60 |

113,87 |

121,07 |

1,20 |

01.01.07 г. |

|

|||||

|

|

|

|

|

|

|

Производство и распределение электроэнергии, газа и воды |

|

|

||||

Темп роста по отношению к предыдущему |

* |

|

48,34 |

126,12 |

127,38 |

370,15 |

периоду |

|

|||||

|

|

|

|

|

|

|

Темп роста по отношению к базовому периоду |

* |

|

48,34 |

60,96 |

77,65 |

287,44 |

01.01.07 г. |

|

|||||

|

|

|

|

|

|

|

Строительство |

|

|

|

|

||

Темп роста по отношению к предыдущему |

* |

|

98,46 |

105,81 |

507,14 |

110,56 |

периоду |

|

|||||

|

|

|

|

|

|

|

Темп роста по отношению к базовому периоду |

* |

|

98,46 |

104,18 |

528,34 |

584,15 |

01.01.07 г. |

|

|||||

|

|

|

|

|

|

|

Оптовая и розничная торговля; ремонт автотранспортных средств, мотоциклов, бытовых изделий и др.

Темп роста по отношению к предыдущему |

* |

|

78,73 |

227,94 |

109,24 |

95,81 |

периоду |

|

|||||

|

|

|

|

|

|

|

Темп роста по отношению к базовому периоду |

* |

|

78,73 |

179,45 |

196,04 |

187,82 |

01.01.07 г. |

|

|||||

|

|

|

|

|

|

|

Гостиницы и рестораны |

|

|

|

|||

Темп роста по отношению к предыдущему |

* |

|

132,61 |

117,87 |

107,20 |

77,14 |

периоду |

|

|||||

|

|

|

|

|

|

|

Темп роста по отношению к базовому периоду |

* |

|

132,61 |

156,31 |

167,56 |

129,25 |

01.01.07 г. |

|

|||||

|

|

|

|

|

|

|

Транспорт и связь |

|

|

|

|

||

Темп роста по отношению к предыдущему |

* |

|

62,11 |

104,57 |

96,18 |

181,44 |

периоду |

|

|||||

|

|

|

|

|

|

|

Темп роста по отношению к базовому периоду |

* |

|

62,11 |

64,95 |

62,47 |

113,35 |

01.01.07 г. |

|

|||||

|

|

|

|

|

|

|

Финансовая деятельность |

|

|

|

|||

Темп роста по отношению к предыдущему |

* |

|

109,97 |

102,78 |

104,10 |

81,17 |

периоду |

|

|||||

|

|

|

|

|

|

|

Темп роста по отношению к базовому периоду |

* |

|

109,97 |

113,02 |

117,66 |

95,50 |

01.01.07 г. |

|

|||||

|

|

|

|

|

|

|

98

Продолжение таблицы 18

Операции с недвижимым имуществом, аренда и предоставление услуг

Темп роста по отношению к предыдущему |

|

* |

57,56 |

|

64,47 |

|

170,31 |

92,75 |

периоду |

|

|

|

|||||

|

|

|

|

|

|

|

|

|

Темп роста по отношению к базовому периоду |

|

* |

57,56 |

|

37,11 |

|

63,20 |

58,62 |

01.01.07 г. |

|

|

|

|||||

|

|

|

|

|

|

|

|

|

Государственное управление и обеспечение военной безопасности; |

|

|||||||

обязательное социальное обеспечение |

|

|

|

|

||||

Темп роста по отношению к предыдущему |

|

* |

96,29 |

|

102,89 |

|

43,04 |

67,99 |

периоду |

|

|

|

|||||

|

|

|

|

|

|

|

|

|

Темп роста по отношению к базовому периоду |

|

* |

96,29 |

|

99,08 |

|

42,65 |

29,00 |

01.01.07 г. |

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

Образование |

|

|

|

|

|

|

|

Темп роста по отношению к предыдущему |

|

* |

81,01 |

|

78,18 |

|

189,62 |

80,99 |

периоду |

|

|

|

|||||

|

|

|

|

|

|

|

|

|

Темп роста по отношению к базовому периоду |

|

* |

81,01 |

|

63,34 |

|

120,10 |

97,26 |

01.01.07 г. |

|

|

|

|||||

|

|

|

|

|

|

|

|

|

Здравоохранение и предоставление социальных услуг |

|

|

||||||

Темп роста по отношению к предыдущему |

|

* |

89,23 |

|

101,21 |

|

131,50 |

56,67 |

периоду |

|

|

|

|||||

|

|

|

|

|

|

|

|

|

Темп роста по отношению к базовому периоду |

|

* |

89,23 |

|

90,31 |

|

118,76 |

67,31 |

01.01.07 г. |

|

|

|

|||||

|

|

|

|

|

|

|

|

|

Предоставление прочих коммунальных, социальных и персональных услуг |

|

|||||||

Темп роста по отношению к предыдущему |

|

* |

112,39 |

|

104,75 |

|

75,59 |

90,14 |

периоду |

|

|

|

|||||

|

|

|

|

|

|

|

|

|

Темп роста по отношению к базовому периоду |

|

* |

112,39 |

|

117,73 |

|

89,00 |

80,22 |

01.01.07 г. |

|

|

|

|||||

|

|

|

|

|

|

|

|

|

Остальные виды экономической деятельности |

|

|

||||||

Темп роста по отношению к предыдущему |

|

* |

0,02 |

|

172,73 |

|

71,05 |

59,26 |

периоду |

|

|

|

|||||

|

|

|

|

|

|

|

|

|

Темп роста по отношению к базовому периоду |

|

* |

0,02 |

|

0,04 |

|

0,03 |

0,02 |

01.01.07 г. |

|

|

|

|||||

|

|

|

|

|

|

|

|

|

Суммы налогов и сборов, не распределённые по кодам ОКВЭД |

|

|

||||||

Темп роста по отношению к предыдущему |

|

* |

* |

|

43,83 |

|

70,19 |

51,74 |

периоду |

|

|

|

|||||

|

|

|

|

|

|

|

|

|

Темп роста по отношению к базовому периоду |

|

* |

* |

|

* |

|

30,76 |

15,92 |

01.01.07 г. |

|

|

|

|||||

|

|

|

|

|

|

|

|

|

Сведения по физическим лицам, не относящимся к индивидуальным предпринимателям и |

||||||||

не имеющим код ОКВЭД |

|

|

|

|

||||

Темп роста по отношению к предыдущему |

|

* |

* |

|

117,16 |

|

126,39 |

135,94 |

периоду |

|

|

|

|||||

|

|

|

|

|

|

|

|

|

Темп роста по отношению к базовому периоду |

|

* |

* |

|

117,16 |

|

148,07 |

201,29 |

01.01.07 г. |

|

|

|

|||||

|

|

|

|

|

|

|

|

|

В Забайкальском крае результатом финансового кризиса 2009 г. явилась приостановка работы строительных компаний по причине ограничения объё-

мов кредитования, предоставляемого банками. Следовательно, сократились налоговые поступления в бюджет, на 80 % в сравнении с 2006 г. увеличилась задолженность по налогам [71]. Темп роста в 2009 г. данной отрасли по отно-

шению к предыдущему периоду составил 507 %, показатель 2010 г. по отно-

99

шению к базисному периоду составляет 584 %. На значительный рост совокупной налоговой задолженности отрасли «Транспорт и связь» в 2010 г. повлияла комплексная выездная налоговая проверка в отношении обособленных подразделений ОАО «Российские железные дороги».

При оценке динамики совокупной налоговой задолженности по отдельным видам деятельности необходимо отметить, что наибольший процент прироста задолженности характерен для отрасли обработки древесины – одного из видов экономической деятельности обрабатывающего производства. Ежегодный прирост задолженности данной отрасли составляет 6 %, как было определено нами ранее, за счёт начисления пени на доначисленные суммы налогов и сборов по результатам налоговых проверок. За счёт списания безнадёжной задолженности данной отрасли в 2010 г. величина задолженности резко снизилась и составила 0,99 % по отношению к предыдущему периоду и 1,2 % к базовому периоду.

Как показывают результаты выездных налоговых проверок хозяйствующих субъектов, осуществляющих деятельность по заготовке, переработке, реализации и экспорту древесины, задолженность по налогам ежегодно увеличивается, поскольку сектор деятельности по обработке древесины является сектором с большим объёмом теневых оборотов, то есть сектором, накапливающим скрытую (не отражённую в налоговой отчётности и не уплаченную налогоплательщиком) задолженность по налогам.

В отношении организаций, которые отвечают признакам недействующего юридического лица, в соответствии с приказом ФНС России от 19 августа 2010 г. № ЯК-7-8/392@ [18] в Забайкальском крае была проведена работа по списанию безнадёжной к взысканию налоговой задолженности, основная доля списания налоговых долгов легла на обрабатывающую промышленность. В результате этого значительно изменились показатели задолженности по видам экономической деятельности налогоплательщиков: строительство переходит в лидирующий вид деятельности по наличию

100