управления правовым риском и риском потери деловой репутации в кредитных организациях и банковских группах».

10.Письмо Банка России от 24.03.2005 № 47-Т «О методических рекомендациях по проведению проверки и оценки организации внутреннего контроля в кредитных организациях».

11.Письмо Банка России от 23.03.2007 № 26-Т «О методических рекомендациях по проведению проверки системы управления банковскими рисками в кредитной организации (её филиале)».

12.Письмо Банка России от 13.09.2005 № 119-Т «О современных подходах к организации корпоративного управления в кредитных организациях».

13.Письмо Банка России от 07.02.2007 № 11-Т «О перечне вопросов для проведения кредитными организациями оценки состояния корпоративного управления».

Основным нормативным документом, разработанным Банком России и раскрывающим в целом систему управления рисками в коммерческих банках, а также дающим определение банковского риска, является Положение № 242-П.

Основные виды рисков приведены в Письме Банка России № 70-Т. С точки зрения оценки Банком России предельных значений уровня финансовых рисков банков выделим Инструкцию Банка России № 110-И. И ещё. В целях оценки финансовой устойчивости кредитных организаций для участия в системе страхования вкладов действует Указание Банка России № 1379-У, включающее как оценку ликвидности, доходности, так и оценку качества управления

банковскими рисками.

2.4 Классификация банковских рисков

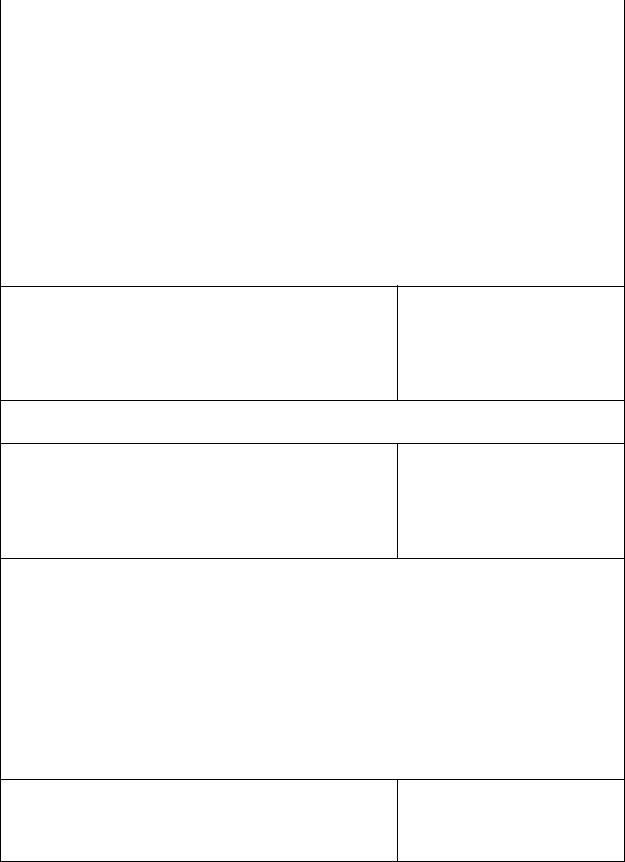

Классификация рисков, возникающих в процессе деятельности субъектов финансового сектора, даёт аналитикам возможность распределить их по определённым признакам в зависимости от целей анализа и образовать однородные группы. Это повышает возможность эффективного применения конкретных методов анализа и способов оптимизации их уровня. Сложность классификации рисков заключается в их многообразии, а также в том, что по мере экономического, социального, технологического развития возникают новые виды рисков. Один из вариантов классификации представлен ниже (таблица 1).

32

Таблица 1 — Основные виды рисков

Определение риска |

Нормативные акты |

|

Банка России |

||

|

||

|

|

|

I. Финансовые риски |

|

|

|

|

|

1. Кредитный риск |

|

Риск возникновения у кредитной организации |

|

убытков вследствие исполнения, несвоевременного |

Положение Банка России от |

либо неполного исполнения должником финансовых |

26.03.2004 г. № 254-П; |

обязательств перед кредитной организацией в |

Положение Банка России от |

соответствии с условиями договора |

20.03.2006 г. № 283-П |

|

|

2. Рыночный риск

Риск возникновения убытков вследствие неблагоприятного изменения рыночной стоимости финансовых инструментов торгового портфеля и производных финансовых инструментов кредитной организации, курсов иностранных валют и драгоценных металлов

Положение Банка России от

20.03.2006 г. № 283-П; Положение Банка России от

14.11.2007 г. № 313-П

2.1. Валютный риск

Риск убытков вследствие неблагоприятного изменения курсов иностранных валют и (или) драгоценных металлов по открытым банком позициям в иностранных валютах и (или) драгоценных металлах

Положение Банка России от

20.03.2006 г. № 283-П; Положение Банка России от

14.11.2007 г. № 313-П; Инструкция Банка России от

15.07.2005 г. № 124-И

2.2. Фондовый риск

Риск убытков из-за неблагоприятного изменения |

|

рыночных цен на фондовые ценности (ценные |

|

бумаги) торгового портфеля и производные |

Положение Банка России от |

финансовые инструменты под влиянием факторов, |

20.03.2006 г. № 283-П; |

связанных как с эмитентом фондовых ценностей и |

Положение Банка России от |

производных финансовых инструментов, так и с |

14.11.2007 г. № 313-П |

общими колебаниями цен финансовых инструментов |

|

|

|

2.3. Процентный риск |

|

Риск возникновения финансовых потерь (убытков) вследствие неблагоприятного изменения процентных ставок по активам, пассивам и внебалансовым инструментам кредитной организации

Положение Банка России от

20.03.2006 г. № 283-П; Положение Банка России от

14.11.2007 г. № 313-П

33

Продолжение таблицы 1

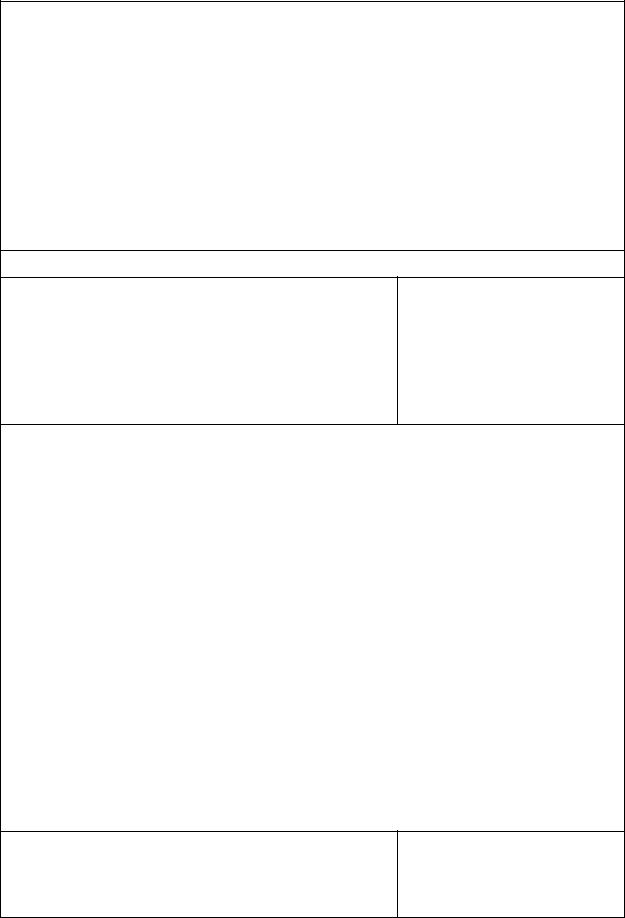

3. Риск ликвидности

Риск убытков в результате неспособности банка |

|

обеспечить исполнение своих обязательств в полном |

|

объёме как следствие несбалансированности |

|

финансовых активов и финансовых обязательств |

|

кредитной организации (в том числе из-за |

Письмо Банка России от |

несвоевременного исполнения финансовых |

27.07.2000 г. № 139-Т |

обязательств одним или несколькими контрагентами |

|

банка) и (или) возникновения непредвиденной |

|

необходимости немедленного исполнения кредитной |

|

организацией своих финансовых обязательств |

|

II.Нефинансовые риски

1.Страновой риск (включая риск неперевода средств)

Риск возникновения у кредитной организации убытков в результате неисполнения иностранными контрагентами (юридическими, физическими лицами) обязательств из-за экономических, политических, социальных изменений, а также вследствие того, что валюта денежного обязательства может быть недоступна контрагенту из-за особенностей национального законодательства (независимо от финансового положения самого контрагента)

2. Операционный риск

Риск возникновения убытков в результате |

|

|

несоответствия характеру и масштабам деятельности |

|

|

кредитной организации и (или) требованиям |

|

|

действующего законодательства внутренних порядков |

|

|

и процедур проведения банковских операций и |

|

|

других сделок, их нарушения служащими банка и |

|

|

(или) иными лицами (вследствие непреднамеренных |

Письмо Банка России от |

|

или умышленных действий или бездействия), |

24.05.2005 г. № 76-Т |

|

несоразмерности (недостаточности) функциональных |

|

|

возможностей (характеристик) применяемых |

|

|

кредитной организацией информационных, |

|

|

технологических и других систем и их отказов |

|

|

(нарушений функционирования), а также в результате |

|

|

воздействия внешних событий |

|

|

3. Репутационный риск |

|

|

|

|

|

Риск возникновения убытков в результате |

|

|

уменьшения числа клиентов/контрагентов из-за |

Письмо Банка России от |

|

формирования в обществе негативного представления |

||

30.06.2005 г. № 92-Т |

||

о финансовой устойчивости банка, качестве |

||

|

||

оказываемых услуг или характере деятельности в |

|

|

целом |

|

|

4. Правовой риск |

|

Риск возникновения у банка убытков вследствие:

►несоблюдения банком требований нормативных правовых актов и заключённых договоров;

►допускаемых правовых ошибок при осуществлении

деятельности (ошибки юридических консультантов,

34

Окончание таблицы 1

неверное составление документов, в том числе при |

|

|

рассмотрении спорных вопросов в судебных органах); |

|

|

► несовершенства правовой системы |

|

|

(противоречивость законодательства, отсутствие |

Письмо Банка России от |

|

правовых норм по регулированию отдельных |

||

30.06.2005 г. № 92-Т |

||

вопросов, возникающих в процессе деятельности |

||

|

||

кредитной организации); |

|

|

► нарушения контрагентами нормативных правовых |

|

|

актов, а также условий заключённых договоров |

|

|

|

|

5. Стратегический риск

Риск возникновения убытков из-за ошибок, допущенных при принятии решений, определяющих стратегию деятельности банка, и выражающихся в отсутствии учёта или недостаточном учёте возможных опасностей, которые могут угрожать деятельности кредитной организации, неправильном или недостаточно обоснованном определении перспективных направлений деятельности, в которых кредитная организация может достичь преимущества перед конкурентами, отсутствии или обеспечении в неполном объёме необходимых ресурсов (финансовых, материально-технических, людских) и организационных мер (управленческих решений), которые должны обеспечить достижение стратегических целей деятельности кредитной организации

2.5 Принципы управления банковскими рисками

Анализ методик управления рисками российских коммерческих банков, а также специальной литературы, посвящённой вопросам рискменеджмента, и соглашений Базельского комитета позволяет сформулировать следующие ключевые принципы, на которых должна основываться методика управления рисками при осуществлении активных операций.

Первый принцип. Целью управления рисками должна стать не их минимизация или избежание, а принятие их в том объёме и по тем операциям, которые позволят банку проводить эффективную активную политику. Используемые методики по управлению рисками банков должны помочь вести сбалансированную политику при проведении активных операций, позволяющую обеспечивать требуемый уровень рентабельности деятельности, необходимую ликвидность активов.

Второй принцип. Методика управления рисками должна включать эффективный инструментарий управления с целью снижения уровня

35

возможных потерь по операциям, обладающим повышенным риском. Иными словами, второй унифицированный принцип управления рисками при осуществлении банком активных операций сводится к обеспечению:

возможности в любой момент времени оценить принимаемые банком риски на количественной основе;

возможности обоснованно вывести на основе произведённой оценки принятых банком рисков их граничные значения, то есть лимиты рисков, превышение которых влечет за собой либо появление дополнительных потерь, либо получение дополнительного дохода;

оперативного реагирования на появление непрогнозируемых потерь в деятельности банка.

Третий принцип. Интеграция методик управления банковскими рисками в требования нормативно-правовых документов конкретного банка. Существуют следующие основные требования экономического характера, на соблюдение которых должны быть ориентированы любые методики управления рисками банков:

- требования к уставному капиталу и собственным средствам (капиталу) кредитных организаций;

- соблюдение обязательных нормативов банков; - резервные требования по кредитам и прочим активам;

- соблюдение лимита открытых валютных позиций.

Четвертый принцип. Оценка рисков должна быть формализованной. Количественной оценкой принимаемого уровня кредитного риска выступает процент отчисления в резерв на возможные потери по ссудам, и приравненной к ссудной задолженности. Количественной оценкой принимаемого уровня рыночного риска по операциям с ГКО-ОФЗ может выступать размер процентного и фондового рисков. Формализация оценки нефинансовых рисков, согласно рекомендациям Базельского комитета, должна быть осуществлена банком самостоятельно исходя из моделей оценки финансовых рисков, которые им используются.

Количественное измерение нефинансовых рисков, где операции в первую очередь связаны с вероятностью потерь денежных средств, то есть финансовыми рисками, интегрируется с оценкой (либо лимитами) финансовых рисков. Конкретный способ и размеры резервирования средств на покрытие возможных потерь от нефинансовых рисков зависят от применяемых моделей оценки финансовых рисков, а также от количественных оценок уровня нефинансовых рисков.

Пятый принцип. Управление рисками коммерческого банка при осуществлении им активных операций, как и распределение банковских ресурсов, должно происходить на системной основе. Это подразумевает:

36

-наличие единого информационного центра, ответственного за принятие решений о распределении ресурсов (централизация управления);

-создание единой схемы оценки рисков, применение которой возможно для любых форм вложений (единство применяемых подходов);

-возможность сравнения уровня риска по различным направлениям вложения денежных средств (сопоставимость показателей риска);

-оценку возможности осуществления вложений с учётом не только риска данной операции (вероятности обесценения данного актива), но и источников восполнения недостатка ликвидности и капитала в случае невозврата (неполного возврата) денежных средств.

Базельские принципы основаны на учёте только кредитного риска, но помимо него важную роль в управлении банком играют риск изменения процентных ставок, операционный, рыночный риски;

они тоже требуют подстраховки капиталом. Для учёта этих факторов и последних тенденций в определении и управлении рисками Базельский Комитет по надзору за банковской деятельностью в 2004 г. принял документ, который вступил в силу в начале 2007 г. — Basel II.

2.6 Организация управления банковскими рисками

Управление банковскими рисками рассматривается как необходимый элемент системы корпоративного управления. Банк России на основе международной практики28 рекомендует повысить роль риск-менеджеров в организационной структуре банка. Также предусматривается необходимость публичного раскрытия информации о рисках. При этом основное внимание уделяется вовлечению совета директоров кредитной организации в управление рисками, что требует от его членов определенной подготовки и навыков в области риск-менеджмента.

Банк России проводит регулярные проверки качества управления рисками, при этом проверяется соответствие практики требованиям и рекомендациям, которые доводятся до банков нормативными документами. Наиболее тщательно проверяются процедуры управления кредитным риском, что непосредственно связано с формированием резервов, а также осуществление стресс-тестирования риска ликвидности.

Но и другие риски также привлекают внимание проверяющих

28 О современных подходах к организации корпоративного управления в кредитных организациях : письмо Банка России № 119-Т от 13.09.2005 г. // Вестник Банка России. 2005. № 50.

37

органов. Например, управление операционным риском. В Инструкции Банка России № 105-И29 в качестве основной цели проверки коммерческого банка указывается оценка систем управления рисками.

С целью организации и проведения проверок системы управления рисками в банках Банк России разработал внутренний документ — Письмо «О методических рекомендациях по проведению проверки системы управления банковскими рисками в кредитной организации (её филиале)» № 26-Т от 23.03.2007 г. Письмом предусмотрено, что проверка системы управления рисками должна проводиться в разрезе её отдельных составляющих: управление кредитным риском, рыночным риском (в части фондового и процентного риска), риском валютным, процентным, ликвидности, операционным.

В качестве элементов системы управления выделяют следующие

факторы:

-наличие внутренних документов по управлению каждым видом риска и их соответствие требованиям Банка России;

-наличие независимого подразделения, ответственного за оценку принимаемых рисков и разработку стратегии управления;

-наличие планов действий в кризисных ситуациях;

-существование системы контроля, направленной на поддержание в актуальном состоянии системы плановых показателей в области рисков;

-формирование на регулярной основе управленческой отчётности по каждому из рисков и регулярное её доведение до органов управления банка (совета директоров, правления) и др.

2.7 Функции коллегиальных органов банка по управлению рисками

Исходя из требований и рекомендаций Банка России, мирового опыта в части управления рисками коллегиальные органы, организационные структуры банков наделены вполне определёнными полномочиями. Для оценки координации управления банковскими рисками, которую банкам рекомендовано30 проводить в рамках общей оценки качества корпоративного управления, предлагается примерный перечень вопросов.

Банк России проводит регулярные проверки качества управления

29О порядке проведения проверок кредитных организаций (их филиалов) уполномоченными представителями Центрального банка Российской Федерации : инструкция Банка России № 105-И от 25.08.2003 г. // Вестник Банка России. 2003. № 67.

30О перечне вопросов для проведения кредитными организациями оценки состояния корпоративного управления : письмо Банка России № 11-Т от 07.02.2007 г. // Вестник Банка России. 2007. № 7.

38

рисками, при этом проверяется соответствие практики требованиям и рекомендациям, которые доводятся до банков нормативными документами. В Инструкции Банка России № 105-И31 в качестве одной из основных целей проверки банка указывается оценка систем управления рисками.

Совет директоров банка выполняет следующие функции:

-утверждает стратегию в области управления банковскими рисками;

-утверждает и своевременно пересматривает предельно допустимый для кредитной организации совокупный уровень риска;

-утверждает организационную структуру банка с разделением полномочий и обязанностей, исключающим возможность конфликта интересов и злоупотреблений;

-принимает решения о создании коллегиальных органов по управлению рисками, например, кредитный комитет, комитет по управлению ликвидностью, комитет по управлению активами и пассивами и т.п.;

-анализирует и оценивает эффективность утверждённых внутренними документами процедур управления всеми существенными для кредитной организации банковскими рисками (в том числе внутрибанковские лимиты, подходы к оценке качества корпоративного управления контрагентов кредитной организации) в зависимости от изменения уровня существенности рисков, принимаемых кредитной организацией;

-обеспечивает создание адекватной системы внутреннего контроля;

-обеспечивает создание структурного подразделения (назначение служащего), ответственного за координацию управления рисками в целом по кредитной организации.

В системе управления рисками совет директоров должен обеспечить выполнение следующих конкретных процедур:

регулярный анализ эффективности процедур управления всеми существенными для кредитной организации банковскими рисками в зависимости от изменения уровня существенности рисков;

проведение стресс-тестирования; наличие методологии и комплексности проводимых в кредитной

организации стресс-тестов.

Кроме того, в уставе или других нормативных документах устанавливается ответственность членов совета директоров и

исполнительных органов кредитной организации за причинение

31 О порядке проведения проверок кредитных организаций (их филиалов) уполномоченными представителями Центрального банка Российской Федерации : инструкция Банка России № 105-И от 25.08.2003 г. // Вестник Банка России. 2003. № 67.

39

организации убытка в результате неэффективного управления банковскими рисками.

Члены совета директоров делегируют обязанности текущего управления банковскими рисками руководящим должностным лицам и служащим, но не могут снять с себя ответственность за последствия необоснованной и неосмотрительной политики и действий в области кредитования, инвестирования, защиты от внутреннего мошенничества или в любой другой области банковской деятельности.

Эффективно работающий совет директоров обязан понимать характер операций банка и связанных с ними рисков. Он должен обеспечить, чтобы менеджмент обладал квалификацией и создавал действенные системы мониторинга и контроля рисков, чтобы система управления риском подлежала соответствующей проверке достаточно квалифицированными профессионалами (внешними и внутренними аудиторами). Совет директоров должен своевременно предпринимать необходимые действия для обеспечения капитализации банка, в достаточной степени отвечающей условиям, характеру бизнеса и профилю риска.

Главный исполнительный руководитель и члены правления (исполнительное руководство) ведут повседневные операции,

руководствуясь принятой политикой, соблюдая законы и нормы регулирования и опираясь на эффективную систему внутреннего контроля.

Правление банка выполняет следующие функции:

■реализует в текущей деятельности стратегию управления рисками;

■вырабатывает адекватные процедуры управления рисками, утверждает лимиты, методики оценки рисков;

■обеспечивает разработку и утверждение внутренних документов банка по применению методов, процедур и стандартов для управления его основными рисками, утверждает кредитную политику банка, положение об управлении рисками;

■обеспечивает текущий контроль за соблюдением установленных процедур, утверждённых лимитов риска;

■обеспечивает проведение идентификации, оценки и контроля внутренних и внешних факторов, которые могут неблагоприятно повлиять на достижение организацией поставленных целей (идентификация, мониторинг и контроль за рисками);

■формирует коллегиальные внутрибанковские органы по управлению рисками — кредитный комитет, комитет по управлению ликвидностью, лимитный комитет, осуществляет текущий контроль за их работой;

40

■обеспечивает информирование совета директоров при существенных изменениях текущего или прогнозируемого состояния ликвидности;

■обеспечивает проведение службой внутреннего контроля (или внутренними аудиторами) последующего контроля за выполнением внутренних документов, соблюдением лимитов и процедур;

■разрабатывает механизм использования эффективной системы управленческой отчётности для принятия решений на уровне правления;

■утверждает положения о подразделениях банка в рамках организационной структуры;

■обеспечивает назначение на управленческие должности среднего звена работников, обладающих требуемыми профессиональными навыками и квалификацией, формирование адекватных стимулов и систем управления.

Кредитный комитет — коллегиальный орган банка, который разрабатывает и реализует текущую и долгосрочную кредитную политику банка. Комитет выполняет следующие функции:

> принимает решения о выдаче кредитов клиентам банка (включая крупные кредиты с учётом методологии Банка России); устанавливает и изменяет ставки банковского процента по конкретным кредитам;

> принимает решения по формированию структуры кредитного портфеля банка, включая покупку портфеля векселей сторонних эмитентов, не имеющих рыночных котировок;

> устанавливает максимальный срок, на который могут выдаваться или пролонгироваться кредиты;

> утверждает размер резервов на возможные потери по ссудам по каждому кредиту; принимает решения по безнадежной ссудной задолженности и ссудам заемщиков с ухудшающимся финансовым положением; принимает решения по реализации залога;

> устанавливает лимиты кредитования для филиалов банка; принимает решения по вопросам кредитования заемщиков в филиалах банка, в случае если испрашиваемый кредит по размеру превышает установленные для филиала лимиты;

> разрабатывает и готовит к утверждению внутрибанковские нормативные, распорядительные и методологические документы по вопросам управления кредитным риском и реализации кредитной политики банка;

> осуществляет контроль по выполнению мероприятий, связанных с выполнением принятых решений комитета.

Комитет по управлению ликвидностью наделён полномочиями,

связанными с определением и реализацией текущей и долгосрочной

41

политик в части управления ликвидностью банка. Эти обязанности может выполнять и комитет по управлению активами и пассивами банка.

Этот комитет, как правило,

-утверждает коэффициенты ликвидности, лимиты разрывов по денежным потокам банка;

-принимает решения по обеспечению уровня ликвидности банка, и его филиалов;

-координирует действия подразделений банка, которые прямо или косвенно влияют на состояние ликвидности;

-взаимодействует по вопросам ликвидности с кредитным комитетом и лимитным комитетом;

-разрабатывает и готовит к утверждению внутрибанковские нормативные, распорядительные и методологические документы по вопросам оценки и управления риском ликвидности;

-утверждает процедуры действий подразделений банка при возникновении кризисных ситуаций (чрезвычайные планы действий);

-проводит контрольные мероприятия, связанные с выполнением решений комитета.

Лимитный комитет вырабатывает единую стратегию управления рисками по операциям банка и его филиалов на финансовых рынках. Лимитный комитет выполняет следующие функции:

● координирует работу структурных подразделений банка, связанную

санализом лимитной базы банка;

●устанавливает лимиты на контрагентов на рынке межбанковского кредитования и лимиты на эмитентов на рынке ценных бумаг;

●утверждает лимиты, направленные на ограничение убытков;

●принимает решение о лимитах, выделяемых отдельным дилерам;

●определяет ответственность и индивидуальные полномочия должностных лиц банка по превышению утверждённых лимитов;

●проводит последующий контроль в отношении принятых решений.

Выводы

1.При изучении темы студент должен опираться на такую категорию, как «экономический риск»; понимать сущность явления, и быть информирован в отношении общих подходов к вопросу об управлении риском.

2.Требуется осознание того, что практически любая деятельность коммерческого банка генерирует те или иные риски. Причём, возникновение рисков обусловлено как действием внешних, так и

внутренних сил. Их природа многолика и степень негативного

42

воздействия не всегда может быть точно спрогнозирована.

3.Эффективное управление рисками в банках во многом обусловлено активной позицией и непосредственной поддержкой со стороны Банка России. Что означает: помимо прямых требований к банкам, центральный банк берёт на себя специфическую функцию методиста. То есть в этом вопросе он выступает не только как разработчик требований по созданию систем риск-менеджмента в кредитных организациях, но осуществляет разработку и внедрение методик и методических разработок по искомым проблемам.

4.Ключевая роль в вопросах организации риск-менеджмента отводится коллегиальным органам банка. В вопросах управления рисками их компетенция не ограничивается только лишь вопросами методического свойства. Коллегиальные и единоличные органы управления в банке несут ответственность за весь спектр вопросов рискменеджмента.

Термины и понятия

●банковские риски

●система оценки банковских рисков

●управление банковскими рисками

●оценка банковских рисков

●финансовые риски

●кредитный риск

●рыночные риски

●процентный риск

●менеджмент риска

●риск ликвидности

●фондовый риск

●валютный риск

●страновой риск

●операционный риск

●правовой риск

●репутационный риск

●стратегический риск

●принципы управления банковскими рисками

●лимитный комитет

●кредитный комитет

43

Вопросы и задания для самостоятельной работы

1.Почему органы, регулирующие банковскую деятельность, требуют от контролируемых ими банков более серьёзного отношения к организации процесса управления рисками?

2.Насколько справедливо утверждение: проблема банковских рисков избирательна и имеет отношение лишь к тем банкам, деятельность которых на различных сегментах рынка банковских услуг отличается агрессивностью, а значит, повышенным уровнем риска?

3.Поясните следующий тезис: «В процессе планирования банковской деятельности необходимо понимать, что на результат будут влиять, с

одной стороны, правильно выбранные стратегические задачи, с другой — банковские риски».

4.Какие именно экономические и технологические выгоды получает коммерческий банк, организовавший эффективную систему управления банковскими рисками?

5.Почему Банк России предельно внимательно относится к вопросам управления рисками в коммерческих банках, требователен к качеству организации этой работы, выступает основным «методистом» рискменеджмента в банках?

6.По каким группам классифицируются банковские риски?

7.Перечислите ключевые принципы управления банковскими рисками и дайте их краткую характеристику.

8.Среди наиболее значимых банковских рисков выделяют кредитный риск. По каким критериям формируется оценка значимости риска?

9.В чём суть риска ликвидности и почему управление им считается важнейшей задачей финансовых менеджеров банка?

10.В чём опасность для банка реализации операционного риска?

11.Выполните практическое задание и докажите, что банк в состоянии управлять уровнем репутационного риска.

Тесты

1. В системе управления банковскими рисками Банк России:

а) организует методическую поддержку коммерческих банков в вопросах риск-менеджмента;

б) осуществляет контроль качества риск-менеджмента в банках; в) организует методическую поддержку банков в вопросах риск-

менеджмента и осуществляет контроль качества управления рисками.

44

2. К группе финансовых рисков относят:

а) кредитный риск, рыночный риск, операционный риск; б) кредитный риск, рыночный риск, риск ликвидности.

3. К группе нефинансовых рисков относят:

а) фондовый риск, страновой риск, операционный риск; б) страновой риск, правовой риск, репутационный риск;

в) процентный риск, стратегический риск, репутационный риск..

4.В целях снижения потерь при реализации кредитного риска банки а) останавливают все активные операции; б) останавливают все пассивные операции;

в) создают резервы на возможные потери по ссудам; г) рассчитывают коэффициент достаточности капитала.

5.Источником операционного риска банка является:

а) исключительно ошибочные и мошеннические действия персонала; б) ошибочные и мошеннические действия персонала, и внешние по

отношению к банку обстоятельства.

6. Валютный риск обусловлен активностью банка а) на фондовом рынке; б) на валютном рынке;

в) на валютном рынке и рынке драгметаллов.

45