5173

.pdf4. Особенности налогообложения страховых организаций

Порядок определения уплаты налогов страховыми организациями регулируется Налоговым кодексом РФ.

Согласно НК РФ, страховая организация уплачивает следующие налоги:

-Налог на имущество организаций.

-Земельный налог.

-Транспортный налог.

-Взносы в социальные фонды.

-Налог на доходы физических лиц.

-Косвенные налоги (НДС и акцизы) – страховая организация уплачивает в том случае, если совершает операции, подлежащие обложению данными налогами.

-Налог на прибыль организаций.

-Государственная пошлина

Порядок исчисления и уплаты налога на имущество организаций регламентируется главой 30 Налогового кодекса РФ (НК РФ). Налог на имущество является территориальным. Налоговой базой для расчёта налога на имущество является среднегодовая стоимость имущества. Имуществом для определения налога являются основные средства, принимаемые по остаточной стоимости. Из состава основных средств исключаются земельные участки.

Среднегодовая стоимость имущества ( И ) определяется по формуле

|

|

|

И н.п0 И 2 |

И3 ... |

И n |

И п 1 И н.п1 |

, |

(1) |

|

И |

|||||||

|

|

|

n |

1 |

|

|||

|

|

|

|

|

|

|

||

где И н.п0 – остаточная стоимость имущества на начало отчётного периода, (руб.); |

||||||||

|

И 2 И3 , И n , И п 1 – |

остаточная |

стоимость имущества на начало каждого |

отчётного |

||||

периода (месяца, квартала), за который производится расчёт, (руб.); |

|

|||||||

И н.п1 – остаточная стоимость имущества на начало периода следующего за расчётным, (руб.);

n – количество месяцев (кварталрв) в периоде, за который производится расчёт (ед.).

61

Если неизвестна стоимость имущества на начало каждого месяца (квартала), то среднегодовая стоимость имущества ( И ) рассчитывается по формуле

|

|

И н.п И к..п |

, |

(2) |

|

И |

|||||

2 |

|||||

|

|

|

|||

где Ин.п – остаточная стоимость имущества на начало периода, (руб.); Ик.п – остаточная стоимость имущества на конец периода, (руб.).

Для определения налога на имущество (НИ) используется следующая формула:

|

|

|

|

|

|

НИ |

|

И С |

, |

(3) |

|

|

100 |

||||

|

|

|

|

||

где И – среднегодовая стоимость имущества, (руб.); С – ставка налога, (проценты).

Ставка налога на имущество в Хабаровском крае составляет 2,2 %.

Порядок исчисления и уплаты земельного налога осуществляется на основании главы 31 Налогового кодекса РФ. Земельный налог является местным. Налогоплательщиками являются физические и юридические лица, обладающие земельными участками на праве собственности, праве постоянного пользования или праве пожизненного наследуемого ведения.

Объектом налогообложения являются земельные участки, расположенные в пределах муниципальных образования, на территории которого введён налог.

Налоговая база определяется как кадастровая стоимость земельных участков, признаваемых объектом налогообложения. Ставки налога устанавливают местные органы власти. Ставки дифференцируются в зависимости от меторасположения земельных участков.

Транспортный налог является территориальным. Порядок расчёта данного налога определяется главой 28 НК РФ. Налогоплательщиками являются лица, на которых зарегистрированы транспортные средства, признаваемые объектом налогообложения. Налоговые ставки устанавливаются законами субъектов РФ соответственно в зависимости от мощности двигателя транспортного средства.

62

Взносы в социальные фонды определяются в соответствии с законами № 212 и № 213 от 24.07.2009 года.

Налог на доходы физических лиц (НДФЛ) является федеральным. Порядок его исчисления и уплаты регулируется главой 23 НК РФ. Налоговой базой является заработная плата штатных сотрудников и комиссионное вознаграждение агентов, уменьшенная на величину налоговых вычетов, предусмотренных НК РФ.

Кроме того, страховые организации взимают данный налог со страховых выплат, производимых страхователям физическим лицам в случаях установленных статьёй 213 НК РФ.

Налоговая ставка устанавливается в размере 13 %.

Порядок исчисления НДС регулируется главой 21 НК РФ. Согласно положениям данной главы, страховые организации освобождаются от уплаты НДС по страховым операциям, в то же время реализация работ и услуг, не относящихся к страховой деятельности, облагается НДС, а также НДС облагаются посреднические услуги по заключению договоров страхования, если посредники работают по договору поручения.

Ставка налога составляет 18%.

Налог на прибыль является одним из важнейших видов налогов для страховой организации. Порядок исчисления и уплаты налога на прибыль регулируется главой 25 НК РФ. Согласно НК РФ, прибыль (убыток) (П(У)) определяется следующим образом:

П (У) = П (У)страх.д. ± П (У)проч.реал. ± П (У)инв.д. ± П (У)внереал.опер., |

(4) |

где П (У)страх.д. – прибыль или убыток от страховой деятельности, (руб.); П (У)проч.реал. – прибыль или убыток от прочей реализации, (руб.);

П(У)инв.д. – прибыль или убыток от инвестиционной деятельности, (руб.); П(У)внереал.опер – прибыль или убыток от внереализационных операций, (руб.).

Прибыль или убыток от страховой деятельности (П(У)страх.д.) определяется по формуле

П(У)страх.д. = В страх.д. – РВД, |

(5) |

63

где Встрах.д. – выручка от страховой деятельности, (руб.); РВД – расходы на ведение дела, (руб.).

Прибыль от прочей реализации (П(У)проч.реал.) рассчитывается по формуле

П(У)проч.реал. = Цр без НДС . – Цп без НДС , |

(6) |

где Цр без НДС – цена реализации без налога на добавленную стоимость, (руб.); Цп без НДС – цена приобретения, (руб.).

Прочей реализацией является реализация ранее приобретённого имущества. Если страховая организация реализует основные средства, то из цены реализации и цены приобретения вычитается накопленный износ (амортизационные отчисления).

Доходы определяются в соответствии со статьями 249, 250, 251, 293 НК РФ. Расходы определяются в соответствии со статьями 252 – 270, 294 НК РФ.

Ставка налога на прибыль составляет 20%, из них:

-2 % перечисляется в федеральный бюджет;

-18 % перечисляется в бюджеты субъектов РФ. Налоговая ставка, зачисляемая в бюджеты субъектов РФ, может быть уменьшена по решению местных органов власти, но не может быть ниже 13,5 %.

По доходу в виде процентов по государственным ценным бумагам государств

–участников Союзного государства, государственным ценным бумагам субъектов Российской Федерации и муниципальным ценным бумагам ставка налога составляет 15%.

По доходам, полученным в виде дивидендов от российских и иностранных организаций российскими организациями, ставка налога составляет 9 %.

Вся сумма по уменьшенным ставкам зачисляется в федеральный бюджет.

В соответствии со статьёй 283 НК РФ налогоплательщики, понесшие убыток в предыдущих налоговых периодах, имеют право уменьшить налоговую базу текущего налогового периода на всю сумму полученного ими убытка или на часть этой суммы. Перенос убытков производится по очерёдности от первых убытков до последних.

Если налогоплательщик понес убытки более чем в одном налоговом периоде, перенос таких убытков на будущее производится в той очерёдности, в которой

64

они понесены. Налогоплательщик вправе осуществлять перенос убытка на будущее в течение 10 лет, следующих за тем налоговым периодом, в котором получен этот убыток.

Государственная пошлина уплачивается в соответствии с главой 25.3 НК РФ. В случаях совершения действий, в результате которых наступает обязанность уплатить государственную пошлину.

Контрольные вопросы и задания

1.Перечислите основные налоги, уплачиваемые страховой организацией.

2.Опишите особенности исчисления и уплаты налога на имущество организаций.

3.Опишите особенности исчисления и уплаты земельного налога.

4.Опишите особенности исчисления и уплаты транспортного налога.

5.Опишите особенности исчисления и уплаты взносов в социальные фонды.

6.Опишите особенности исчисления и уплаты налога на доходы физических лиц.

7.Опишите особенности исчисления и уплаты налога на добавленную стоимость.

65

5. Понятие и сущность страховых резервов 5.1. Состав и структура тарифной ставки как эталон страхового фонда

Страховой фонд страховщика – децентрализованный денежный фонд, который формируется за счёт страховых взносов и дополнительных средств страховщика и используется для возмещения ущерба, возникшего в результате страхового случая.

Страховому фонду присущи определённые признаки:

1)вероятностный характер – для формирования страхового фонда используются страховые взносы, в основе расчёта которых лежит страховой тариф, а для определения страхового тарифа используется вероятность наступления ущерба. Использование страхового фонда осуществляется в результате страховых случаев, т.е. внезапных вероятностных событий;

2)целевой характер – в страховании существуют замкнутые перераспределительные отношения между участниками, для которых создаётся денежный фонд, который предназначен для покрытия ущерба, возникшего у этих участников в заранее оговорённых случаях;

3)возвратность средств страхового фонда – размер платежей устанавливается таким образом, что в совокупности сумма платежей возвращается в форме возмещения ущерба за определённый период.

Из вышесказанного можно сделать вывод, что в основе формирования страхового фонда лежит страховой взнос, который определяется исходя из страхового тарифа.

Страховой тариф – это ставка страхового взноса со 100 рублей страховой суммы или процентная ставка от совокупной страховой суммы.

Тарифная ставка при расчёте называется брутто-ставкой, которая делится на нетто-ставку, т.е. часть брутто-ставки, используемая для покрытия ущерба, и нагрузка, т.е. часть брутто-ставки, которая используется на расходы на ведение дела и включает часть прибыли. Если тарифная ставка рассчитана правильно, то обеспечивается необходимая финансовая устойчивость страховых операций. При расчёте тарифных ставок страховщик должен решить следующие задачи:

- при минимальных тарифах обеспечить достаточный объём страховой ответственности, т.е. страховых обязательств;

66

- с помощью доступных тарифных ставок должна изыматься небольшая часть доходов страхователей.

Таким образом, страховой тариф представляет собой эталон страхового фонда, гарантирующий безубыточное или рентабельное проведение страхования.

5.2. Сущность страховых резервов, цели и необходимость формирования, состав страховых резервов

Для реализации своей основной функции, т.е. осуществления выплат при наступлении страхового случая, страховая компания должна располагать достаточными денежными средствами.

Свою основную функцию – выполнение обязательств по страховым выплатам

– страховая компания реализует за счёт сформированного страхового фонда. Страховой фонд формируется страховщиками с помощью расчётов страховых резервов.

Страховые резервы – это фонд, образуемый за счёт полученных страховых взносов и других средств страховщика и предназначенный для выполнения принятых страховых обязательств, т. е. страховых выплат, исходя из данных определений можно сделать вывод, что страховой фонд – это сформированные страховые резервы.

Общая сумма денежных средств, сформированных в виде страховых резервов, должна быть равна величине всех обязательств по действующим договорам страхования. Оттого, насколько правильно рассчитаны страховые резервы, зависит финансовая устойчивость страховой компании и её платёжеспособность.

Формирование и использование страховых резервов составляет одну из основных сторон деятельности страховой организации, т. к., с одной стороны, за счёт резервов осуществляется страховая защита, с другой стороны, величина страховых резервов показывает объём обязательств страховой компании на отчётную дату.

Таким образом, в основе расчёта страховых резервов лежит оценка неисполненных обязательств страховщика и размер страховых резервов изменяется адекватно увеличению или уменьшению страховой ответственности.

Сфера деятельности страховых компаний не ограничивается обеспечением страховой защиты. Располагая достаточным объёмом временно свободных

67

средств страховая компания, помимо страхования, активно участвует в инвестиционной деятельности, которая основана на механизме размещения страховых резервов и собственных средств.

Таким образом, резервы можно определить как совокупность имеющих целевой характер фондов денежных средств, с помощью которых обеспечивается раскладка ущерба среди участников страхования, а также создаётся механизм инвестирования.

На формирование страховых резервов существенное влияние оказывают следующие факторы:

-продолжительность периода страхования;

-частота наступления страхового случая;

-размер возможного ущерба;

-продолжительность срока страхования;

-определённость или неопределённость моментов начала или окончания срока действия договора.

Для учёта влияния указанных факторов при расчёте резервов все договоры страхования и сострахования делятся на следующие учётные группы:

1.Добровольное медицинское страхование.

2.Страхование пассажиров, туристов и экскурсантов.

3.Страхование граждан, выезжающих за рубеж.

4.Страхование средств наземного транспорта.

5.Страхование средств воздушного транспорта.

6.Страхование средств водного транспорта.

7.Страхование от несчастных случаев и болезней.

8.Страхование грузов.

9.Страхование товаров на складе.

10.Страхование урожая сельскохозяйственных культур.

11.Страхование имущества, кроме указанного в пунктах с 5 по 10 и 12.

12.Страхование предпринимательских и финансовых рисков

13.Страхование гражданской ответственности владельцев автотранспортных

средств

13.1. Обязательное страхование гражданской ответственности владельцев транспортных средств.

68

13.2. Обязательное страхование гражданской ответственности владельцев транспортных средств, осуществляемое в рамках международной системы страхования «Зелёная карта».

14.Страхование гражданской ответственности перевозчика.

15.Страхование гражданской ответственности владельцев источников повышенной опасности.

16.Страхование гражданской ответственности, связанной с профессиональной деятельностью.

17.Страхование ответственности за неисполнение обязательств.

18.Страхование ответственности, кроме перечисленных в учётных группах с 13

по 17.

19.Принятое непропорциональное перестрахование.

Договоры пропорционального перестрахования и сострахования относятся к тем же учётным группам, что и соответствующие договоры страхования

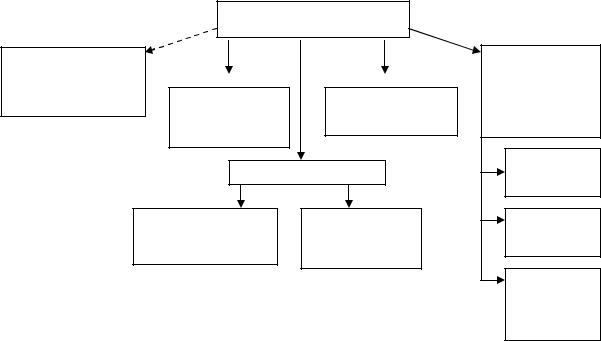

Исходя из нормативных положений, действующих в настоящее время, состав страховых резервов представлен на рисунке 10.

|

Страховые резервы |

|

|

Резерв |

|

|

Дополнительные |

предупредительных |

|

|

резервы в |

мероприятий |

Резерв |

Стабилизационный |

зависимости от |

|

видов |

||

|

незаработанной |

|

|

|

резерв (СР) |

деятельности |

|

|

премии (РНП) |

|

|

|

|

|

|

|

Резервы убытков (РУ) |

СР по |

|

|

ОСАГО |

||

|

|

|

|

|

Резерв заявленных, но |

Резерв |

Резервы по |

|

неурегулированных |

произошедших, но |

ОМС |

|

убытков |

незаявленных |

|

|

|

||

|

|

убытков |

|

|

|

|

Резервы по |

|

|

|

страхованию |

|

|

|

жизни |

|

|

|

(РСЖ) |

Рисунок 10 – Состав страховых резервов

69

5.3. Резерв предупредительных мероприятий и его особенности

Резерв предупредительных мероприятий создаётся для финансирования мероприятий по предупреждению несчастных случаев утраты или повреждения застрахованного имущества по добровольным видам страхования, то есть на снижение вероятности наступления страховых случаев или снижения размера

ущерба. |

|

Формирование и использование средств |

резерва предупредительных |

мероприятий осуществляются страховщиками на основании разработанного ими и согласованного с Росстрахнадзором Положения о резерве предупредительных мероприятий.

Положение о резерве предупредительных мероприятий представляется на согласование в трёх экземплярах. После согласования один экземпляр Положения направляется страховой организации.

Размер отчислений в резерв предупредительных мероприятий определяется исходя из процента, предусмотренного в структуре тарифной ставки на эти цели, но не более 15 %.

В Положении о резерве предупредительных мероприятий должны найти отражение основные направления использования аккумулируемых средств.

За счёт средств резерва предупредительных мероприятий могут финансироваться следующие направления:

-участие в финансировании строительства (включая проектирование) и реконструкции пожарных депо, испытательных пожарных лабораторий и полигонов;

-участие в финансировании строительства и реконструкции диагностических станций госавтоинспекции по проверке технического состояния транспортных средств, эстакад, площадок и пунктов технического контроля, постов ГИБДД;

-участие в финансировании приобретения и ремонта средств связи, оборудования, инвентаря сверх объёмов, подлежащих финансированию в установленном порядке, для предупреждения дорожно-транспортных происшествий;

-участие в финансировании строительства и реконструкции станций по борьбе с болезнями животных, ветеринарных лечебниц, зданий пограничных контрольных ветеринарных пунктов;

70