5173

.pdf6. Инвестиционная деятельность страховщиков 6.1. Основные положения инвестиционной деятельности страховщиков

В современной экономике страхование выступает в роли важнейшего стабилизатора процесса общественного воспроизводства. Постоянное увеличение накапливаемого общественного богатства и усложнение техногенных, экономических и социальных рисков, угрожающих его сохранению и приумножению, требуют создания эффективной и масштабной системы страховых фондов, предназначенных для своевременной компенсации непредвиденного материального ущерба. Экономическое значение страхования не исчерпывается только его гарантийными и возмещающими функциями. Финансовые ресурсы, аккумулируемые в страховых фондах, служат существенным источником инвестиций в экономику. В развитых странах мира страховые компании по мощности и размерам проводимых инвестиционных вложений конкурируют с такими общепризнанными институциональными инвесторами, как банки и инвестиционные фонды.

Важное значение имеет инвестиционная деятельность страховщиков и на микроуровне, выступая одним из главных факторов обеспечения эффективного функционирования страховой компании.

Во-первых, инвестиционная деятельность определяет саму возможность предоставления страховых услуг за счёт обеспечения формирования достаточного страхового фонда. Прежде всего это касается тех видов страхования, где планируемая доходность от инвестиций учитывается при расчёте тарифов (страхование жизни), или там, где обязательства страховщика выражены в денежных единицах, отличных от тех, в которых формируются страховые резервы.

Во-вторых, хорошо организованная инвестиционная деятельность обеспечивает качество предоставляемых услуг и определяет рыночное положение страховщика. Инвестиционная деятельность влияет на основные характеристики страхового продукта, прежде всего на его стоимость и на фактическое исполнение обязательств страховщика, определяемое сроками страховых выплат.

В-третьих, инвестирование даёт возможность владельцам страховой компании развивать свой бизнес и самостоятельно управлять им. Именно за счёт

91

инвестирования страховых фондов происходит накопление средств для увеличения собственных средств без привлечения внешних инвестиций. Это крайне важно ввиду постепенного увеличения требований к минимальным размерам уставного капитала страховых организаций.

В настоящее время российский страховой рынок демонстрирует быстрые и устойчивые темпы роста, улучшаются его качественные характеристики, увеличивается доля страховых услуг в ВВП, что предполагает в ближайшей перспективе значительное повышение роли страховых компаний в национальной экономике. В этой связи требуются серьёзные комплексные исследования не только страховых операций, компенсирующих материальный ущерб, а в большей мере, – изучение тех направлений и механизмов, которые позволяют страхованию участвовать в процессах эффективного накопления и инвестирования.

Можно выделить следующие основные положения инвестиционной деятельности страховых организаций:

1. Инвестиционная деятельность страховых компаний является важным элементом социально-экономического развития общества.

Социальное значение инвестиционной деятельности страховщиков неразрывно связано со сберегательной функцией страхования, когда из многочисленных индивидуальных взносов формируются необходимые для покрытия возможных ущербов коллективные фонды, управляемые профессиональными страховыми организациями. Обеспечить точность формирования таких фондов и эффективность их размещения, а следовательно, и надёжность защиты материальных интересов их участников – важнейшая задача страховых компаний. Значительная доля частных сбережений инвестируется через страховые организации, которые отличаются от других институциональных инвесторов. Суть различий в том, что страховые организации выполняют для своих клиентов сразу две функции – гарантийную (перераспределительную или рисковую), связанную с компенсацией риска, и инвестиционную, заключающуюся в приросте капитала.

Экономическое значение инвестиционной деятельности страховых компаний обусловлено большими объёмами их инвестиционных ресурсов. Опыт западных стран неопровержимо свидетельствует о ведущей роли страховых компаний в инвестиционных процессах развитых государств.

92

Инвестиции страховщиков составляют незначительную часть в общих объёмах вложений. При этом если в развитых странах большая часть инвестиций представлена долгосрочными вложениями, осуществляемыми за счёт средств страховых компаний по страхованию жизни, то в России их основная часть – это краткосрочные активы. Участие российских страховщиков в инвестиционном процессе носит иногда спекулятивный характер. Кроме того, средние и мелкие страховые компании, не обладая достаточным инвестиционным потенциалом, не стремятся самостоятельно выходить на фондовый рынок.

Этими обстоятельствами объясняется непроработанность вопросов научного обоснования и развития подходов к организации инвестиционной деятельности страховых компаний в нашей стране. Однако по мере развития отечественной экономики и страхового рынка ситуация будет меняться. Тогда проблемы инвестиций займут ведущие позиции в страховой науке, как это наблюдается за рубежом.

2. Механизм страхования имеет важную особенность, позволяющую страховым организациям сначала собирать и накапливать взносы страхователей, а выплаты осуществлять позже, при фактическом наступлении страхового случая.

По страхованию жизни отложенный период выплат может составлять десятки лет; по рисковым видам страхования сроки действия договоров короче. Однако в любом случае существует временной промежуток, в течение которого страховая компания имеет в своём распоряжении определённые денежные средства и может их использовать для получения дополнительного дохода путём инвестирования. Таким образом, инвестиционные возможности обусловлены самой экономической природой страхования.

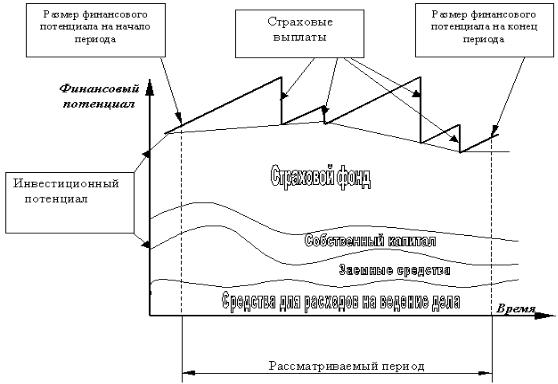

Возможности страховой компании по участию в инвестиционном процессе определяются её инвестиционным потенциалом.

Инвестиционный потенциал страховой организации – совокупность денежных средств, которые являются временно или относительно свободными от страховых обязательств и используются для инвестирования с целью получения инвестиционного дохода.

Для инвестирования страховая компания может использовать только часть имеющихся денежных средств, к которым относятся страховой фонд и собственный капитал. При этом временно свободными от страховых обязательств денежными средствами является страховой фонд до его

93

использования на страховые выплаты. В этом своём качестве он оказывает значительное влияние на изменение инвестиционного потенциала страхового общества в зависимости от наличия и объёма страховых выплат. Собственный капитал является относительно свободными от страховых обязательств денежными средствами, которые могут использоваться для страховых выплат в случае недостаточности средств страхового фонда. Их величина с высокой степенью вероятности поддаётся планированию, и она значительно меньше влияет на изменение инвестиционного потенциала страхового общества.

Графически структура формирования инвестиционного потенциала и факторы его изменения представлены на рисунке 11.

Рисунок 11 – Структура формирования инвестиционного потенциала страховой компании

Таким образом, реализация инвестиционного потенциала страховой компании представляет собой процесс инвестирования страхового фонда и собственного капитала. Экономические особенности формирования и использования страхового фонда предполагают наличие соответствующих особенностей в его инвестировании и значительное отличие данного процесса от инвестирования собственного капитала.

94

Инвестиционный потенциал является составной частью финансового потенциала страхового общества, предназначенной для инвестиций. Он составляет ту часть финансового потенциала, которая остаётся после вычета расходов на ведения дела, заёмных средств и страховых выплат. Если объёмы указанных вычетов увеличиваются в большей степени, чем возрастает объём страхового фонда и собственного капитала, то может сложиться ситуация, когда при увеличении финансового потенциала страховой компании её инвестиционный потенциал уменьшается. На практике существуют страховые компании, у которых при большом финансовом потенциале совершенно отсутствует инвестиционный потенциал.

3. Инвестиционный потенциал является переменной величиной, складывающейся под влиянием множества факторов:

-объём собираемых страховых премий;

-структура страхового портфеля;

-убыточность или прибыльность страховых операций;

-условия государственного регулирования формирования страховых фондов;

-сроки страховых договоров;

-объём собственных средств.

Аккумуляция большого размера денежных средств в страховом бизнесе и возможность их использования для получения инвестиционного дохода являются предпосылками того, что страховые организации являются важнейшим инвестиционным институтом.

Значимость инвестиционной деятельности страховых организаций, обусловленная концентрацией капитала, вызвала необходимость регулирования вложений страховых организаций как на макроуровне, так и на микроуровне.

На микроуровне инвестиционный потенциал характеризует возможности отдельной страховой компании стабильно и гарантированно осуществлять выплаты по страховым случаям. Поэтому, кроме общих показателей, характеризующих инвестиционный потенциал, выделяют специфические показатели, дающие оценку использования данного потенциала в страховых целях.

Во-первых, успешная инвестиционная деятельность даёт возможность страховой организации использовать часть полученного инвестиционного дохода для покрытия отрицательного финансового результата по прямым

95

страховым операциям в случаях повышения убыточности как при неравномерном распределении риска или наступлении катастрофических рисков, так и при высокой конкуренции и демпинге тарифов на страховом рынке. В этой ситуации оценка инвестиционного потенциала должна даваться через показатель соотношения страховых выплат и премий (в объёме нетто-ставки). Если значение данного показателя больше единицы, это свидетельствует об использовании инвестиционного дохода для покрытия убытков на более высоком уровне, чем позволяют страховые тарифы. Соответственно, чем больше данный показатель превышает единицу, тем более эффективно реализовывался инвестиционный потенциал.

Во-вторых, инвестиционная деятельность позволяет страховщику привлекать страхователей к участию в прибыли через систему начисления бонусов или возврата части страхового взноса. В данном случае роль инвестиционного потенциала характеризуется через показатель величины инвестиционного процента, начисляемого на страховые суммы по договорам страхования жизни, и показатель размера возвращаемой части страхового тарифа.

В-третьих, инвестиционный доход может являться источником прироста собственного капитала страховой компании, который также используется в чрезвычайных ситуациях для покрытия страховых обязательств. В этом случае инвестиционный потенциал будет характеризовать показатель доли финансовой прибыли, направляемой на увеличение собственного капитала.

Цели регулирования инвестиционной деятельности страховых организаций представлены в таблице 2.

Таблица 2 – Цели регулирования инвестиционной деятельности страховых организаций

Уровень регулирования

макроуровень |

микроуровень |

|

|

|

|

Обеспечение |

Ограничение |

Обеспечение гарантий по страховым |

выполнения |

страховых |

выплатам за счёт достижения |

требований, |

инвестиции сферой |

ситуации, при которой размещение |

предъявляемых к |

национальной |

средств, проводимое страховыми |

инвестиционной |

экономики |

компаниями, совпало бы по |

деятельности всех |

|

объёмам, по времени и в |

страховых компаний |

|

пространстве с обязательствами |

страны |

|

страховой компании |

96

Таким образом, если на макроуровне инвестиционная деятельность является необходимой и полезной для национальной экономики, то на микроуровне она является необходимой для каждого отдельного страховщика, так как повышает его финансовую устойчивость, платёжеспособность и конкурентоспособность.

Реализация инвестиционного потенциала в конкретные инвестиционные проекты означает формирование у страховщика инвестиционного портфеля.

Инвестиционный портфель – совокупность финансовых инструментов, полученных страховой компанией в процессе инвестирования денежных средств и предназначенных для получения инвестиционного дохода.

Формирование инвестиционного портфеля осуществляется в соответствии с принятой в страховой компании инвестиционной политикой и с учётом принципов размещения страховых фондов. Инвестиционный портфель характеризует размеры и структуру инвестиционных вложений в конкретном отчётном периоде и строится с учётом целей, стоящих перед каждой страховой компанией.

4. Противоречивость практикой толкования понятий «страховые резервы» и «страховые фонды».

Основным здесь является понятие «страховой фонд», которое непосредственно связано с определением страхования. Можно сказать, сама суть страхования заключается в формировании страхового фонда из собранных страховых премий.

Можно предположить следующее определение страхового фонда. Страховой фонд – это сумма средств, сформированная за счёт аккумулирования поступивших страховых премий, пополняемая в результате инвестиционной деятельности страховщика и предназначенная для осуществления страховых выплат.

Второе противоречие заключается в использовании термина «страховые резервы» как учётной категории, характеризующей объём обязательств страховой компании перед страхователями по договорам страхования. Эта позиция обосновывается понятием страховых резервов в нормативных документах по ведению бухгалтерского учёта в страховых организациях, что наглядно показано в формах отчётности страховщиков, где в балансе раздел «Страховые резервы» находится в пассивах. Так как в основе расчёта страховых резервов лежит оценка неисполненных обязательств страховщика, размер страховых резервов изменяется адекватно увеличению или уменьшению страховой ответственности. Страховые резервы могут увеличиваться пропорционально увеличению обязательства страховщика по договорам.

97

Можно сказать, страховые резервы – это учётная категория, определяющая необходимый объём страхового фонда для выполнения обязательств страховщика по договорам страхования.

Указанные противоречия обнаруживаются и в анализе инвестиционного процесса страховых компаний. Первая группа исследователей использует понятие «инвестирование средств страховых резервов», а вторая – «инвестирование активов, принимаемых в покрытие страховых резервов». Можно предположить, и в том и в другом случае речь идёт об инвестировании именно страховых фондов.

Таким образом, можно сказать при инвестиционной деятельности страховой компании использовать термин «инвестирование страховых фондов». Инвестирование страховых фондов – размещение средств страховых компаний, предназначенных для осуществления страховых выплат на принципах прибыльности, возвратности, ликвидности и диверсификации.

5. Инвестирование страховых фондов существенно отличается от других видов инвестиционной деятельности. Это связано как с рисковой природой страхования, так и с тем фактом, что страховые фонды являются лишь временно свободными средствами, которые в любое время могут быть востребованы для выполнения страховых обязательств. Поэтому в инвестиционной практике страховых организаций были выработаны собственные принципы размещения средств страховых резервов, сочетающие в себе основные цели и задачи как инвестиционной, так и страховой деятельности. Этими принципами являются: надёжность, ликвидность, диверсификация и доходность вложений.

Инвестиционная деятельность страховых организаций должна осуществляться на основе следующих принципов.

Принцип надёжности (возвратности) является основным в страховых инвестициях. Страховая компания продаёт услугу по защите материальных интересов своих клиентов и получает во временное пользование средства страховых взносов. Для выполнения своих прямых функций страховая компания в первую очередь должна быть уверена в возвратности производимых инвестиций для покрытия возникающих страховых ущербов. Принцип надёжности, или возвратности, подразумевает максимально надёжное размещение активов, обеспечивающее их возврат в полном объёме, т.е. означает сведение к минимуму риска потери актива.

Принцип ликвидности предполагает такую структуру вложений, чтобы в любое время имелась достаточная величина ликвидных средств или капитальных вложений, легко обращаемых в ликвидные средства, т.е.

98

возможность быстрого и безущербного для держателя обращения активов в деньги.

Принцип прибыльности заключается в максимизации рентабельности инвестиций при обеспечении остальных принципов с учётом ситуации на рынке капиталовложений. Другими словами, страховщики в своей инвестиционной деятельности при управлении средствами страховых резервов должны обеспечивать высокую рентабельность вложений, позволяющую сохранить реальную стоимость вложенных средств в течение времени инвестирования, и в случае необходимости иметь возможность легко и быстро реализовать активы. Его соблюдение в отношении определённого вида активов означает возможность получения страховой организацией дохода от инвестиционной деятельности. Заметим, что реализация этого принципа в страховании имеет свои особенности.

Первая особенность реализации этого принципа в страховании проявляется в том, что инвестиционная прибыль даёт возможность страховщику понести убыток по собственно страховым операциям. Превышение инвестиционного дохода над размером убытка по страховым операциям, если таковой имеет место, сохраняет конкурентоспособность страховщика.

Вторая особенность связана с тем, что по долгосрочным видам страхования страховщик «обещает» страхователю определённую норму доходности через дисконтирование страхового тарифа.

Третья особенность связана с тем, что часть полученного инвестиционного дохода страховщик использует в своих целях, в частности на развитие компании.

Принцип диверсификации вложений заключается в распределении инвестиционных рисков для достижения большей устойчивости инвестиционного портфеля. Согласно этому принципу не должно допускаться превалирование какого-либо вида или объекта вложений. Не допускаются региональная, отраслевая и иная концентрация.

Принцип вторичности (доходности), его соблюдение означает, что инвестиционная деятельность должна обеспечивать компании получение инвестиционного дохода в месте, размере и в моменте времени, которые согласованы с выполнением страховых обязательств.

Дополнительно это означает следующее. Сбалансированный инвестиционный портфель страховщика должен обязательно учитывать цели инвестиционной деятельности, отражающие её вторичность по отношению к страховой деятельности.

Именно поэтому инвестиционный портфель для краткосрочных видов страхования будет формироваться в основном за счёт портфельных инвестиций,

99

аинвестиционный портфель для долгосрочных видов страхования – за счёт реальных инвестиций. Портфельными инвестициями являются вложения капитала в группу проектов.

6.Одной из основных особенностей инвестиционной деятельности страховых компаний, является её достаточно жёсткое регулирование со стороны государства. При этом государство регулирует не всю инвестиционную деятельность страховщиков,

атолько процесс инвестирования страховых фондов посредством установления правил размещения страховых резервов и части собственных средств. Необходимость такого регулирования обусловлена следующими двумя факторами. Во-первых, характером движения финансовых ресурсов, специфика которого состоит в том, что в распоряжении страховщика в течение некоторого периода оказываются временно свободные (но всё же связанные с обязательствами по договорам страхования) средства и эти средства могут быть инвестированы в целях получения дополнительного дохода. Во-вторых, невозможностью контроля за инвестированием этих средств со стороны тех, перед кем страховщик несёт страховые обязательства, то есть со стороны страхователей и застрахованных. Инвестиционная деятельность по видам страхования жизни и рисковым видам страхования имеет свои особенности. Сравнение инвестиционной деятельности по страхованию жизни и рисковым видам страхования представлена в таблице 3.

Таблица 3 – Сравнение инвестиционной деятельности по страхованию жизни и рисковым видам страхования

|

Характеристика |

Страхование жизни |

Рисковые виды страхования |

|

инвестирования |

||

|

|

|

|

1. |

Сроки |

Долгосрочные инвестиционные |

Краткосрочные инвестиции |

|

|

проекты |

|

2. |

Доходность |

Необходимость получения |

Доходность подчинена |

|

|

стабильного дохода, который |

требованиям ликвидности |

|

|

учитывается при определении |

вложений |

|

|

страховой премии или суммы |

|

|

|

|

|

3. |

Ликвидность |

Сроки инвестирования заранее |

Является важнейшим принципом |

|

|

согласованы со сроками выплат на |

инвестирования, т.к. выплаты |

|

|

основе данных математической |

(изъятия из страхового фонда) |

|

|

статистики смертности (дожития) |

носят случайный характер |

|

|

|

|

4. |

Учёт |

Необходимо учитывать инфляцию, |

По большинству видов |

инфляционных |

т. к. договоры долгосрочные |

страхования инфляцию можно не |

|

процессов |

|

учитывать |

|

5. |

Объём инвестиций |

Значительный, устойчивый, часто |

Объём инвестиций переменный с |

|

|

постепенно увеличивающийся |

возможностью крупных |

|

|

объём инвестиций за счёт |

единовременных выплат (изъятий) |

|

|

капитализации |

|

100