5173

.pdf1)предельными денежными затратами страховщика, согласно заключённому контракту;

2)прибылью, которую ожидал получить страховщик при своевременном исполнении контракта.

С учётом природы происхождения нами предложена следующая классификация деликтных рисков в страховании:

1)технический деликтный риск – возможность отказа технических устройств учёта и контроля страховых операций и страховой документации в связи с воздействием внешних факторов, связанных с противоправными действиями третьих лиц, либо с неисполнением обязательств обслуживающими организациями;

2)нетехнический деликтный риск — возможность наступления противоправных действий в связи с деятельностью страховщика, страхователей, проффесиональных участников рынка страхования и иных лиц.

С учётом количества лиц, участвующих в совершении противоправного деяния:

1)индивидуальный деликтный риск — это возможность наступления противоправных событий, связанных с воздействием одного конкретного субъекта;

2)коллективный деликтный риск — это риск проявления противоправных действий, исходящих от группы людей, организаций.

С учётом степени последствий для страхового сегмента, можно выделить:

1)допустимый деликтный риск — риск, допустимость которого обоснована исходя из социально-экономических явлений и процессов, происходящих в обществе (уровень криминализации общества). Допустимый деликтный риск представляет собой некоторый компромисс между уровнем безопасности и возможностями его достижения. Величина допустимого деликтного риска для различных обществ, социальных групп и отдельных людей – различная;

2)критический деликтный риск – риск противоправных действий, потери от которого не превышают размер ожидаемого дохода от организации страховой деятельности;

3)катастрофический деликтный риск – риск, противоправных действий, потери от которого приводят к описи имущества, банкротству страховой организации.

С учётом оценки территориальной принадлежности, можно выделить:

41

1)территориальный деликтный риск – это возможность реализации деликтных проявлений в рассматриваемой территориальной зоне. Частным случаем потенциального деликтного риска является экологический риск, который выражает возможность наступления страхового случая в связи с нарушением нормального функционирования и существования экологических систем и объектов в результате антропогенного вмешательства в природную среду;

2)совокупный деликтный риск – это возможность реализации деликтных проявлений в среднем по совокупности нескольких территорий.

С учётом целенаправленности противоправного воздействия можно выделить:

1)прямой деликтный риск – это риск, связанный с целенаправленным противоправным воздействием на страховую компанию, в целях незаконного обогащения;

2)косвенный деликтный риск – это риск, связанный с целенаправленным противоправным воздействием на сторонние организации, обслуживающие потребности страховой компании в целях незаконного обогащения.

В связи со специфической особенностью деликтных рисков в страховании можно уточнить их классификацию, соотнеся характер деликтного риска с особенностью его проявления:

1)деликтный риск в условиях полной неопределённости – последствия реализации данного риска невозможно спрогнозировать, либо оценить в полной мере ввиду отсутствия полного спектра информации о воздействии, в связи с чем его оценка производится путём обработки экспертных заключений (субъективное мнение);

2)деликтный риск в условиях частичной определённости – риск, оценка которого осуществляется на основе спектра имеющихся статистических данных

оделиктном воздействии, дающих возможность его прогнозирования будущих финансовых показателей страховщиков.

С учётом объекта, на который нацелено противоправное деяние, можно выделить:

1)финансовый деликтный риск – риск, связанный с прямыми последствиями противоправного воздействия, которые заключаются в посягательстве на финансовые ресурсы страховой организации (например, денежные потери);

42

2) имущественный деликтный риск – риск, связанный с прямыми последствиями противоправного воздействия, которые заключаются в посягательстве на имущество организации;

С учётом протекания противоправного деяния во времени можно выделить: 1) динамический деликтный риск – риск, последствия наступления которого

изменяются в зависимости от экономической ситуации на рынке страхования, ущерб от деликтного воздействия изменяется с течением времени в зависимости от финансово-экономических показателей страхового сегмента (уровень рентабельности, уровень доходности, уровень убыточности);

2) статический деликтный риск – риск, последствия наступления которого не изменяются в зависимости от экономической ситуации, которая складывается на рынке страхования, ущерб от деликтного воздействия остаётся неизменным с течением времени вне зависимости от финансово-экономических показателей страхового.

С учётом характера противоправных действий можно выделить:

1)преднамеренный деликтный риск – это риск, основной целью которого является получение незаконной выгоды;

2)непреднамеренный деликтный риск – это риск, возникающий в условиях, когда субъект совершает противоправные деяния без наличия умысла на незаконное обогащение.

2.3. Финансовые источники покрытия рисков страховых организаций

Получая от страхователя страховые взносы, страховщик берёт на себя ответственность по несению рисков, и для выполнения страховых обязательств, т. е. для покрытия рисков страхователей он формирует страховые резервы.

Размер формируемого страхового резерва тем ближе будет к размеру будущих страховых выплат, чем:

-лучше будут оценены риски;

-адекватнее будут методы расчёта страховых тарифов и страховых резервов;

-точнее будут соблюдаться предпосылки, принятые при расчёте страховых тарифов

ирезервов.

Но даже в таком, казалось бы, идеальном случае, когда правильно оценены риски, рассчитаны страховые тарифы и резервы, соблюдены принятые

43

предпосылки, может возникнуть ситуация недостаточности средств страховых резервов для выполнения обязательств по страховым выплатам, что может быть обусловлено, например, случайной природой наступление самого ущерба.

В этой ситуации дополнительным по отношению к страховым резервам финансовым источником выполнения страховых обязательств становятся собственные свободные средства (ССС).

Для рисков, которые не относятся к числу хорошо оцениваемых, хорошо измеримых, также формируются страховые резервы. Однако для выполнения обязательств по страховым выплатам их средств будет недостаточно, и поэтому в данном случае для покрытия этих рисков страховщик также вынужден использовать ССС. Средств страховых резервов может не хватить также и при использовании не вполне адекватных методов расчёта страховых тарифов и страховых резервов, а также при невыполнении принятых предпосылок, заложенных в их расчёт.

Для выполнения страховых обязательств страховщик использует два основных финансовых источника – страховые резервы и собственные свободные средства.

Основными финансовыми источниками страховщика, которые используются для выполнения обязательств по страховым выплатам, являются страховые резервы и собственные свободные средства.

Источниками покрытия инвестиционных рисков в страховой организации могут быть собственные свободные средства и резервы организации, предусмотренные её организационно-правовой формой.

Инвестиционный доход, полученный страховой организацией по рисковым видам страхования, используют для выполнения страховых обязательств, когда средств страховых резервов и ССС становится недостаточно для развития страховой организации, а также для иных целей.

Использование инвестиционного дохода для выполнения страховых обязательств основано на принципе подчинённости инвестиционной деятельности организации страховым операциям – с учётом страховых обязательств инвестиционный доход должен быть получен в определённом месте, в определённое время и в определённом объёме.

44

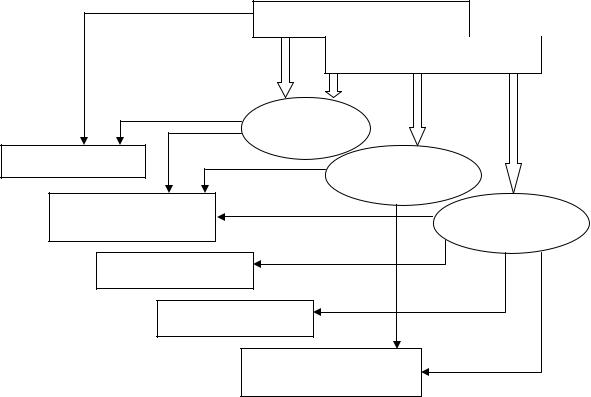

В целом соотношение между рисками страхователей, всеми рисками страховщика и финансовыми источниками их покрытия может быть представлено на рисунке 7.

Риски страхователей

Риски страховщика

Технические

риски

Страховые резервы |

Инвестиционные |

|

|

||

|

риски |

|

Собственные свободные |

Нетехнические |

|

средства |

||

риски |

||

|

||

Заёмные средства |

|

.

Целевые поступления

Резервы организации, предусмотренные ОПФ

Рисунок 7 – Схема соотношения между рисками, с которыми сталкивается страховая организация, и финансовые источники их покрытия

Из представленного рисунка видно, что существенную роль в выполнении страховых обязательств, т. е. в покрытии рисков страхователей и соответственно технических рисков страховщика, играют два финансовых источника – страховые резервы и ССС.

Страховые резервы страховой организации формируются за счёт страховых премий и других средств страховщиков, являются средствами страхователей и предназначены для выполнения страховых обязательств. Правила формирования и использования страховых резервов направлены на обеспечение их адекватности страховым обязательствам.

45

Собственные свободные средства страховой организации используются для покрытия технических, инвестиционных и нетехнических рисков страховщика, поэтому для страховой организации крайне важно определить тот их минимальный уровень, который она должна иметь обязательно – для покрытия названных рисков.

Источниками покрытия нетехнических рисков в страховой организации могут быть собственные свободные средства, резервы организации, предусмотренные её организационно-правовой формой, заёмные средства и целевые поступления, например от акционеров.

Контрольные вопросы и задания

1. С какими видами рисков сталкиваются страховые организации?

2. Дайте определение деликтного риска страховщика.

3.Охарактеризуйте деликтные риски страховщика.

4.Дайте определение понятия страховое мошенничество, как составляющая деликтного риска страховой организации.

5.Охарактеризуйте процесс уклонения от уплаты налогов, как составляющей деликтного риска страховой организации.

6.Перечислите виды деликтного воздействия на страховую организацию.

7.Произведите классификацию деликтных рисков в страховании.

8. Охарактеризуйте технические риски страховщика.

9. Охарактеризуйте инвестиционные риски страховщика.

10. Охарактеризуйте нетехнические риски страховщика.

11.Какие финансовые источники используются для покрытия рисков страховщика?

12.Какие финансовые источники использует страховщик для выполнения обязательств по страховым выплатам?

46

3. Финансовый потенциал страховых организаций 3.1. Финансовый потенциал страховых организаций и факторы

формирования финансовых ресурсов страховщиков

Возможности страховщика по выполнению страховых обязательств в целом определяются его финансовым потенциалом.

Финансовый потенциал страховой организации — это финансовые ресурсы страховой организации, находящиеся в хозяйственном обороте.

Содержание и структура финансового потенциала страховой, организации представлена на рисунке 8.

Финансовый потенциал СК

|

Собственные |

|

|

Привлечённые |

|

|

Заёмные средства |

|

|

средства |

|

|

средства |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Уставный капитал |

|

Страховые резервы |

|

Кредиты и займы |

|||

Добавочный капитал |

|

|

|

|

Кредиторская |

|||

|

Резервный капитал |

|

|

|

|

задолженность |

||

Фонды специального |

|

|

|

|

|

|

||

|

назначения |

|

|

|

|

|

|

|

Целевое финансирование и |

|

|

|

|

|

|

||

|

поступления |

|

|

|

|

|

|

|

|

Нераспределённая |

|

|

|

|

|

|

|

|

прибыль |

|

|

|

|

|

|

|

Рисунок 8 – Содержание и структура финансового потенциала страховой организации

На формировнаие финансовых ресурсов страховых организаций оказывают влияние следующие факторы.

Первый фактор – принципы организации страхования.

Как известно, организация страхования основана на соблюдении основных принципов.

Первый базовый принцип – принцип передачи риска наступления экономических потерь. Он основан на учёте следующего психологического

47

феномена: большинство людей отдают предпочтение известным, но малым потерям перед неизвестными, но возможно большими потерями. Люди согласны терять известную часть доходов как плату за то, чтобы избежать неизвестных ситуаций, которые могут привести к большим экономическим потерям. Для страхователя такой известной, но малой потерей является страховой взнос, уплачиваемый страховщику в обмен на обязательство страховщика компенсировать финансовые потери страхователя, обусловленные возможной реализацией определённого риска.

Реализация принципа передачи риска наступления экономических потерь означает, что каждый из участников страхования передаёт страховщику собственный риск наступления экономических потерь за определённую плату (страховой взнос).

Второй базовый принцип – принцип объединения экономического риска. Каждый из участников страхования свою ответственность по несению отдельного риска передаёт страховщику, на уровне которого эти индивидуальные риски объединяются. Одновременно с риском от страхователей к страховщику передаются и страховые премии, из которых формируется страховой фонд, предназначенный для страховых выплат, т.е компенсации финансовых потерь страхователей, связанных с реализацией рисков, а также для покрытия расходов страховщика на ведение дела.

Соблюдение принципа объединения экономического риска позволяет страховщику достаточно адекватно оценить будущие возможные выплаты. Если для отдельного страхователя точность прогноза реализации отдельного риска является минимальной, то для страховщика с ростом числа одинаковых независимых объектов, принимаемых на страхование, в соответствии с законом больших чисел точность прогноза числа реализацией риска и размера возможного ущерба по отношению к этим объектам возрастает.

Например, отдельно взятый владелец квартиры не сможет достаточно точно предсказать, случится ли в его квартире пожар, и если случится, то каким будет размер ущерба. Страховщик же, приняв на страхование большое число разбросанных по городу типовых квартир, на основании данных о пожарах за предыдущие годы с достаточной точностью сможет прогнозировать число возможных пожаров и совокупный ущерб, который пожар нанесёт застрахованным квартирам.

48

Реализация принципа объединения экономического риска в силу закона больших чисел означает для страховщика возможность адекватной оценки вероятности наступления страхового случая, а также размера возможного ущерба.

Третий базовый принцип – принцип солидарности, раскладка ущерба. Все участники страхования вносят страховые взносы, за счёт которых формируются страховые фонды страховой организации. Средства этих фондов необходимы для покрытия ущерба и потерь, возникающих при наступлении страховых случаев. Каждый участник страхования платит маленький страховой взнос, но теряет его, если ничего не произошло. Однако если страховой случай произошёл, участник страхования получает финансовое возмещение, в несколько раз превышающее по размеру уплаченный им страховой взнос. Это становится возможным за счёт того, что страховой фонд формируют все участники страхования, а используется он на страховые выплаты только тем участникам страхования, с которыми произошёл страховой случай. Солидарность, раскладка ущерба, проявляется в том, что убыток лишь нескольких страхователей, пострадавших в результате страховых случаев, разносится на всех страхователей.

Реализация принципа солидарности, раскладки ущерба означает, что при наступлении страхового случая страховые выплаты пострадавшим участникам страхования складываются из страховых взносов всех участников страхования независимо от того, произошёл с каждым из них страховой случай или нет.

Четвёртый базовый принцип – принцип финансовой эквивалентности. Формирование и использование страховых фондов связаны со случайным характером следующих денежных потоков: страховых премий и страховых выплат. Поэтому определение зависимости между размерами страховых премий и страховых выплат должно быть основано на соблюдении принципа финансовой эквивалентности.

Соблюдение этого принципа накладывает на страховщика определённые обязательства: он должен рассчитать размеры страхового фонда и страховых взносов таким образом, чтобы собранных через страховые взносы денежных средств было достаточно для страховых выплат и покрытия расходов на ведение дела.

Реализация принципа финансовой эквивалентности означает, что денежные средства, собранные за определённый период на покрытие риска по некоторой

49

группе договоров, за этот же период должны быть использованы на страховые выплаты по данной группе договоров и на покрытие расходов, связанных с ведением страхования.

Соблюдение базовых принципов страхования определяет экономикоорганизационный механизм страхования: участники страхования делают небольшие взносы с тем, чтобы в общей сумме этих взносов в виде страхового фонда хватило:

-на выплаты тем участникам страхования, с которыми произошли страховые случаи;

-на покрытие расходов по ведению дела (страхования).

Названные принципы страхования оказывают на формирование финансов страховой организации следующее влияние:

-для выполнения обязательств перед страхователями страховая организация формирует страховые резервы;

-средства страховых резервов предназначены для выполнения страховых обязательств, поэтому являются собственностью страхователей;

-страховые резервы представляют собой обязательства страховщика;

-размер страховых резервов связан с размером принятых обязательств. Второй фактор – особенности рисков страхователей.

В своей деятельности страховая организация имеет дело с двумя большими

группами рисков – рисками, поступающими от страхователей, и рисками страховщика, обусловленными его собственной деятельностью. Особенности рисков страхователей оказывают на формирование финансов страховой организации следующее влияние: для однородных, массовых, хорошо оцениваемых рисков страхователей страховая организация формирует страховые резервы, а для остальных рисков страхователей, помимо средств страховых резервов, она использует собственные свободные средства.

Третий фактор – случайность страховых выплат.

Случайность страховых выплат обусловлена случайной природой наступления ущерба и означает случайность выполнения обязательств страховщика во времени, по объёму и в пространстве. Поэтому помимо страховых резервов, средства которые предназначены для выполнения страховых обязательств, должна иметь собственные стредства, свободные от

50