18. Аудит качества. Виды аудитов. Правила проведения внутренних аудитов.

Аудит качества (англ. quality audit) — систематическая независимая проверка, позволяющая определить соответствие деятельности и результатов в области качества запланированным мероприятиям, а также эффективность реализации мероприятий и их пригодность для достижения поставленных целей.

В стандартах ИСО серии 9000 аудит качества рассматривается как одна из форм проверки качества. Однако в отечественных нормативных документах термин «аудит качества» подменяется термином «проверка качества». На наш взгляд, такую подмену нельзя признать обоснованной, поскольку аудит качества представляет собой лишь один из видов проверки качества.

Отличительной особенностью аудита качества является его сугубо аналитический характер. Кроме того, именно этот термин дает возможность преодолеть психологический барьер, связанный со сложившимся в стране представлением о проверке как о деятельности, неизбежным следствием которой должно стать выявление виновников нарушений установленных требований и определение им меры наказания. Важно и то, что термин «аудит качества» является общепризнанным среди специалистов мира, занимающихся проблемами обеспечения качества. Характерно, что термин «аудитор» в отличие от термина «аудит качества» уже закрепился в российской нормативной документации по качеству и не вызывает каких-либо недоразумений.

Применяется три основных вида аудита, которые разделяются в зависимости от того, в чьих интересах действуют аудиторы.

Один из них относится к внутреннему аудиту, два других являются внешними аудитами:

Аудит первой стороны

Аудит второй стороны

Аудит третьей стороны

Аудит первой стороны - это внутренний аудит, при котором организация проверяет сама себя. Если организация обратится к сторонней организации для проведения аудита своей системы качества, то такой аудит все равно рассматривается как аудит первой стороны. Кроме того, для проведения аудитов организация может приглашать сторонних специалистов. В любом случае такие аудиты будут являться аудитом первой стороны – т.к. сторонние специалисты, либо сторонняя организация действуют в интересах проверяемой организации.

Аудит второй стороны - это аудит, при котором заказчик или потенциальный заказчик проверяет своего поставщика услуг (товаров или работ). В данном случае заказчиком аудита является не сама проверяемая организация, а ее клиент. Основная цель такого аудита состоит в подтверждении гарантий клиенту. Клиент заказывает аудит своего поставщика, чтобы быть уверенным, что поставщик сможет выполнить обязательства по поставке продукции, выполнению работ или оказанию услуг. В ситуации аудита второй стороны понятие заказчик аудита может иметь значение отличное от употребляемого в договорных отношениях. Клиент может присылать на аудит потенциального поставщика своих аудиторов, может заключить договор со сторонней организацией на проведение аудитов потенциальных поставщиков – в этих случаях заказчиком аудита будет клиент. Бывают ситуации, когда клиент ставит для поставщиков обязательные условия о проведении аудита сторонней организацией – тогда формально, исходя из договорных отношений, заказчиком аудита становится поставщик.

Аудит третьей стороны это аудит, выполняемый независимой организацией (органом по сертификации систем качества). Аудит третьей стороны проводится с целью сертификации системы качества организации.

Когда организация готовится к сертификации своей системы качества по стандарту ИСО 9001:2008 обычно проводятся аудиты первой стороны, чтобы проверить готовность организации к сертификации, и аудит третьей стороны, чтобы сертифицировать систему качества.

Правила проведения внутреннего аудита определяются руководством и (или) собственником (в случае, если внутренний аудит проводят сотрудники предприятия) экономического субъекта в зависимости от организационно-правовой формы и сложившейся системы управления, содержания и специфики деятельности, объемов финансово-экономической деятельности и состояния внутреннего контроля. Если же аудиторскую проверку проводит независимый аудитор, то в этом случае основные правила организации и проведения внутреннего аудита определяет сам аудитор.

Основные правила при проведении внутреннего аудита:

1. если аудит проводится сотрудниками организации:

- соблюдения политики руководства каждым работником предприятия;

- обеспечение сохранности имущества;

- строгая регламентация своей деятельности;

- и другие.

2. если аудит проводится независимым аудитором:

- не избегать риска, а предвидеть его, стремясь снизить его до возможно более низкого уровня;

- опираться на правила (стандарт) аудиторской деятельности, как Федерального уровня, так и внутрифирменные;

- соблюдать принцип независимости;

- и другие.

№19 Инструменты аудита качества. Правила проведения внешнего аудита.

Инструменты аудита качетсва.

Аудит (проверка), в соответствии с определением, данным в ГОСТ Р ИСО 9000-2001, – это «систематический, независимый анализ и документированный процесс получения свидетельств аудита (проверки) и объективного их оценивания с целью установления степени выполнения согласованных критериев аудита (проверки)»

Аудит качества проводится для получения картины работы системы качества на предприятии за определенный период времени. Цель внутреннего аудита состоит в том, чтобы собрать свидетельства в форме «наблюдений», которые позволят выявить несоответствия в процессах, продуктах и системе качества.

При проведении аудита аудитор пользуется контрольным перечнем (чек–листом), а в основном использует личный опыт, свою квалификацию.

Контрольный перечень («вопросник»)

Один из основных методов работы аудитора – опрос. Опрос аудитор проводит в ходе аудитной беседы – одного из этапов аудита. Эффективность опроса во многом определяется теми вопросами, которые задает аудитор, поэтому список таких вопросов – контрольный перечень – он готовит заранее. Для аудиторских фирм такие контрольные перечни – важнейшее «knowhow».

В то же время для аудитора контрольный перечень – не догма, а руководство к действию, поскольку при буквальном ему следовании возникает опасность некритического подхода и формализма. Поэтому в контрольном перечне аудитор формирует темы опроса в виде тезисов, а подробные вопросы задает по необходимости. Аудиторская практика показывает, что:

вопросы должны быть сформулированы достаточно четко и недвусмысленно, они должны быть целенаправленными, не включающими оценку;

вопросы, на которые можно ответить «да» или «нет», не информативны, поэтому их следует избегать (задавать не «закрытые», а «открытые» вопросы);

не должно быть вопросов–ловушек и вопросов инквизиторского характера;

вопросы должны избегать намеков на личные свойства;

технические детали должны выясняться только в той мере, в какой это необходимо для оценки процессов и рабочих операций; результаты аудитора, выходящие за пределы его компетенции, не могут быть использованы для объективного отчета, так как отчасти строятся на предположениях;

правильно сформулированные вопросы заставляют аудитируемого обращаться к собственным знаниям о рассматриваемых вещах, а не к информации, уже имеющейся у аудитора;

вопросники служат руководством и ориентиром для проведения аудита, – вопросник не догма, а руководство к действию.

Личный опыт, квалификация аудитора

От них зависит и техника проведения аудита, и те виды деятельности, которые может проверять аудитор.

Важен правильный выбор членов бригады аудиторов. Успех аудита в немалой степени зависит от коммуникативности всех участников, которая в зависимости от психологических свойств участников в большей или меньшей степени поддается воздействию со стороны аудиторов. В этой связи особая роль отводится руководителю группы аудиторов, в круг задач которого у оцениваемого отдела (фирмы) входят:

ведение вводной беседы;

координация проведения аудита;

изложение результата аудита в заключительной беседе.

Для этого требуются способности по ведению беседы с сотрудниками различных функциональных уровней предприятия (заказчика), например:

во время вводной и заключительной беседы при аудите 2-й или 3-й стороной – с представителями правления и руководителями отдела качества;

во время проведения аудита – с мастерами, рабочими–специалистами и т.д.

При этом он всегда должен помнить, что речь идет не о лицах, а о деле. Поэтому все вопросы в ходе аудита, а также все высказывания по принятым решениям должны задаваться или делаться по-деловому и твердо, но вместе с тем всегда в духе позитивного сотрудничества. У аудитора должна быть полная ясность:

о возможных партнерах коммуникации;

о цели аудита;

о внешних влияющих факторах во время аудита (об окружении);

о концепции проведения аудита.

Управлять часто означает помогать другим добиться успеха, и для аудитора это справедливо в особой степени! В наше время стиль руководства в рамках аудита должен отличаться партнерским подходом, а не иерархическим или авторитарным. Он должен быть нацелен на достижение консенсуса, должен быть коммуникативным.

Другими словами, в ходе аудита надо избегать распоряжений, обвинений, не надо пускаться в бесконечные дебаты. Разумеется, в ходе беседы аудитор должен дать понять, что он облечен властью. Но эту власть следует понимать, как способность убеждать других.

Решающее значение для аудитора имеет беседа, его умение вести беседу. Следовательно, он должен уметь говорить! Его приобретенными специальными знаниями определяется, ЧТО он должен сказать, но решающее значение имеет то, КАК ведется беседа.

Правила проведения внешнего аудита.

Внешний аудит – это комплекс независимых экспертных проверок, цель которых – обеспечение должного качества бухгалтерского обслуживания и систем налогообложения на том или ином предприятии, а также оценка его финансовой деятельности. Как правило, внешний аудит больше всего востребован в финансовых и страховых компаниях, внебюджетных фондах, инвестиционных институтах и пр.

Как проводится внешний аудит?

Независимая внешняя экспертиза осуществляется на договорной основе компанией, предоставляющей аудиторские услуги, в соответствии с нормами Гражданского кодекса РФ. На приглашение провести проверку компания-аудитор составляет письмо-обязательство о согласии проведения внешнего аудита, которое направляется непосредственно руководителю предприятия-заказчика. Основное назначение такого документа – объяснить клиенту особенности оказания аудиторских услуг.

На предварительном этапе планирования аудита специалист изучает финансово-хозяйственную деятельность данного субъекта с целью выяснить и внешние, и внутренние факторы, влияющие на ее процесс. Аудитор знакомится с управленческой структурой предприятия, направлением его деятельности, ассортиментом выпускаемой продукции или предлагаемых услуг. После того как определен объем работ по внешней проверке, разрабатываются графики аудита, ставятся сроки и последовательность его проведения. Планирование проверки проходит в соответствии с принятыми федеральным законом стандартами аудиторской деятельности. В ходе проверки оценивается и оптимизируется система внутреннего контроля, проводится кадровый аудит.

В настоящее время действующие правила (стандарты) аудиторской деятельности включают:

1) федеральные правила (стандарты) аудиторской деятельности, утвержденные постановлениями Правительства РФ;

2) Правила (стандарты) аудиторской деятельности, одобренные Комиссией по аудиторской деятельности при Президенте РФ.

Всего в настоящее время действуют 31 федеральное правило (стандарт) аудиторской деятельности и 10 правил (стандартов) аудиторской деятельности, одобренные Комиссией по аудиторской деятельности при Президенте РФ.

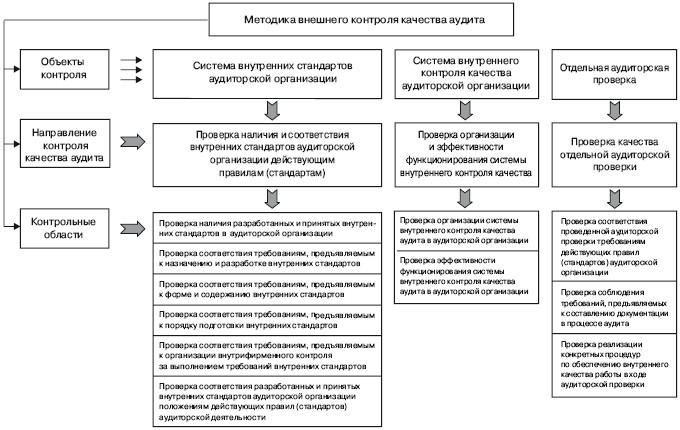

Объектами внешнего контроля качества аудиторской работы являются: система внутренних стандартов аудиторской организации; система внутреннего контроля качества аудиторской организации; отдельные аудиторские проверки.

В соответствии с указанными объектами контроля качества можно выделить три основных направления внешней проверки качества аудита:

1) проверка наличия и соответствия внутренних стандартов аудиторской организации действующим правилам (стандартам) аудиторской деятельности;

2) проверка организации и эффективности функционирования системы внутреннего контроля качества аудита;

3) проверка качества отдельной аудиторской проверки.

Методика проведения внешнего контроля качества аудита представлена в виде схемы: