Ответ (обосновать):

Задание 7. Менеджер фирмы – дуополиста решает повысить цену продукции. Он надеется, что с вероятностью 60% фирма – соперник примет его цену, а с вероятностью 40% - оставит прежнюю цену без изменения. В настоящий момент цена равняется 50 ДЕ.

Спрос фирмы описывается функцией Q = 8000 – 280P + 200PC , где PC - цена фирмы-конкурента. Предельные издержки фирмы постоянны и составляют 20 ДЕ.

Какую цену установит менеджер, максимизирующий ожидаемую прибыль?

1) 47,5 2) 52,50 3) 54 4) 62,50 5) 65

Ответ обосновать:

Задание 8. В модели «Принципал-агент: моральный риск» выручка от деятельности, осуществляемой агентом, зависит от усилий агента (менеджера), Q(e), где e –уровень усилий агента, Q –величина выручки. Допустим уровень усилий агента может принимать два значения: е1 = 2 и е2 =1. При этом возможны два уровня выручки (валового дохода) Q1 = 16 Q2 = 2.

Если менеджер выбирает уровень усилий е1 , то вероятность получения высокой выручки составит 75%, а если менеджер выбирает уровень усилий е2 , то вероятность получения высокой выручки составит 25%. Полезность менеджера при альтернативной занятости равна нулю. Функция полезности менеджера имеет вид: V(w,e) = w1/2 - e,

где w - оплата труда менеджера.

Найдите оптимальный контракт при условии, что усилия менеджера наблюдаемы для принципала.

Задание 9. Для условий задания 8 найдите стимулирующий контракт при условии, что усилия менеджера ненаблюдаемы для принципала.

Задание 10. Неравенство Йенсена:

Задание 10. Неравенство Йенсена:

в ыполняется

тогда и только тогда, когда функция

V(С)

.

ыполняется

тогда и только тогда, когда функция

V(С)

.

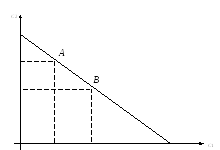

Начальные условия для заданий 11,12,13.

Рассматривается обусловленное потребление для случая покупки страхового полиса. Предполагается, что возможны два «состояния природы»: 1) неблагоприятное, при котором индивид терпит ущерб и 2) благоприятное. Условия страхового контракта таковы: К – стоимость страхового полиса (сумма страховки равна величине ущерба), r - величина страхового взноса.

Обозначим начальное богатство индивида через W0, через С1 – переменную, соответствующую величине дохода, которым будет располагать индивид при условии, что будет иметь место «состояние природы 1», через С2 – переменную, соответствующую величине дохода, которой будет располагать индивид при условии, что будет иметь место «состояние природы 2».

Рис. 1

Задание 11. Опишите координаты точки А, которая характеризует состояние индивида без страхового контракта.

Ответ: С1А = , С2А = .

Задание 12. Опишите координаты точки В, в которую возможно переместиться, купив страховой полис стоимостью К ден. ед.

Ответ: С1В = , С2В =

Задание 13. Выпишите уравнение бюджетной линии в пространстве обусловленного потребления (С1 , С2):

Ответ:

Задание 14. Выпускнику МГУ (далее В) предложили два места работы. Безопасная

работа преподавателя с заработной платой 400 ден.ед в месяц. Либо опасная работа, связанная с риском – менеджером полукриминальной фирмы с заработной платой, равной W ден.ед. в месяц. Вероятность «неудачи» на последней работе оценивается в 40% .

Функция полезности В имеет вид: V(w) = 50 – (8000/w) - Н, где Н – параметр, значение которого Н = 10 при «неудаче» и Н = 0 в нормальной ситуации.

Какова должна быть премия за риск, чтобы В предпочел стать менеджером?

Ответ (обосновать):

Задание 15. Приведите определение относительной меры Эрроу-Пратта.

Обладает ли функция полезности V(С) = С1/3 свойством постоянности относительной меры Эрроу-Пратта.

Ответ (обосновать):

Задание 16. Приведите определение абсолютной меры Эрроу-Пратта. Приведите пример функции полезности, имеющей постоянную абсолютную меру Эрроу-Пратта.

Ответ (обосновать):

Задание 17. Пусть функция полезности Бернулли для некоторого индивида

имеет вид: V(C) = C 1/2. Ему предлагается лотерея, в которой он может выиграть 10

с вероятность 2/3 или выиграть 4 с вероятность 1/3. исходный уровень богатства индивида равен 20. Определите:

1) цену продажи (продавца); Ответ (обосновать):

2) цену покупки (покупателя). Ответ (обосновать):

Задание 18. Перечислите типы равновесия на рынке некоторого товара с асимметричной информацией в зависимости от степени дифференциации товара

(рассматриваются две градации качества).

Ответ:

Задание 19. Доход индивида равен 50 ден.ед. Он может принять участие в следующей игре: бросается монета; если выпадет «орел», то он выиграет 1 ден.ед, если появится «решка» то он проиграет 0,6 ден.ед.

Изобразите бюджетное ограничение индивида и линию равных возможностей данной игры в пространстве случайных товаров (С1,С2) на рис.2. Выпишите их уравнения.

Рис.2

Задание 20. Какой должна быть вероятность выигрыша в игре из задания 19, чтобы игра стала актуарно справедливой?

Экзаменационная работа по курсу

«Учет неопределенности в микроэкономических процессах»

(10 декабря 2009 г.)

ВАРИАНТ №

Задание 1. Перечислите основные элементы модели принятия решений в условиях неопределенности:

1)

2)

3)

4)

5)

Задание 2. Заданы составные лотереи: (L1,L2,L3; 1/3, 1/3, 1/3) и (L4,L5; 1/2, 1/2) , где

L1 = (1/5, 2/5, 2/5), L2 = (0,1,0), L3 = (3/5, 1/5, 1/5), L4 = (2/15, 8/15, 1/3), L5 = (2/15, 2/3, 1/5).

Являются ли приведенные лотереи эквивалентными. Ответ обоснуйте.

Задание 3. Теорема ожидаемой полезности утверждает, что

Задание 4. Неравенство Йенсена:

Задание 4. Неравенство Йенсена:

в ыполняется

тогда и только тогда, когда функция

v(c)

.

ыполняется

тогда и только тогда, когда функция

v(c)

.

Задание 5. Свойство строгой выпуклости вверх функции полезности Бернулли отражает определенное экономическое содержание. Выберите правильный ответ:

-

характер изменения предельной полезности денег строго зависит от начальной величины богатства;

-

предельная полезность от каждой последующей денежной единицы больше, чем от предыдущей;

-

предельная полезность денег одинакова для каждой дополнительной единицы;

-

предельная полезность от каждой последующей денежной единицы меньше, чем от предыдущей.

Задание 6. Приведите определение относительной меры Эрроу-Пратта.

Обладает ли функция полезности V(C) = C1/4 свойством постоянности относительной меры Эрроу-Пратта.

Ответ (обосновать):

Задание 7. Приведите определение абсолютной меры Эрроу-Пратта. Приведите пример функции полезности, имеющей постоянную абсолютную меру Эрроу-Пратта.

Ответ (обосновать):

Задание 8. Функция полезности

студентки ( выпускницы) медицинского

института описывается следующей

формулой:

![]() ( с – уровень потребления, выраженный

в тысячах ден. ед). Если она согласится

пойти на административную работу,

которую ей предложили в одном из

медицинских учреждений, то она будет

гарантированно получать 30 тыс. ден. ед.

в месяц. В случае, если она будет работать

по специальности педиатром, то ее доход

составит 60 тыс. ден ед при подъеме

рождаемости или 20 тыс. ден. Ед. при спаде

рождаемости. Вероятность бума рождаемости

равна 1/4, а вероятность спада – 3/4.

( с – уровень потребления, выраженный

в тысячах ден. ед). Если она согласится

пойти на административную работу,

которую ей предложили в одном из

медицинских учреждений, то она будет

гарантированно получать 30 тыс. ден. ед.

в месяц. В случае, если она будет работать

по специальности педиатром, то ее доход

составит 60 тыс. ден ед при подъеме

рождаемости или 20 тыс. ден. Ед. при спаде

рождаемости. Вероятность бума рождаемости

равна 1/4, а вероятность спада – 3/4.

ОПРЕДЕЛИТЕ:

-

Отношение студентки к риску (постройте график функции полезности на рис.1).

Рис.1

-

Какой вариант выбора предпочтительнее для студентки?

-

Чему равен ожидаемый доход в случае работы педиатром?

-

На какой доход могла бы согласиться студентка на работе педиатром, чтобы избежать риска при спаде рождаемости?

-

Какой величины дохода готова лишиться студентка на работе педиатром, чтобы избежать риска при спаде рождаемости?

Задание 9. Лотерея L обещает выплату в размере 10 Д.Е, с вероятностью q либо 5

Д.Е. с вероятностью (1 – q). Обозначим цену, по которой индивид владеющей лотерей согласится ее продать (цена продажи) через РА, а цену, по которой индивид согласится такую лотерею купить (цену покупки) через Рв. Каково соотношение между РА и Рв , если функция полезности денег индивида имеет вид:

V© = aC – 0,5C2, a > 0, C < a ?

. Задание 10. Менеджер совершенно конкурентной фирмы должен определить объем производства, максимизирующий прибыль, не располагая достоверной информацией о цене продукции и издержках. При этом он предполагает, распределение вероятностей цены таково:

-

Цена

15 ДЕ

16 ДЕ

17 ДЕ

18 ДЕ

Вероятность

0,1

0,2

0,3

0,4

Что касается издержек: аналитический отдел фирмы оценил с помощью регрессионного анализа функцию средних переменных издержек как следующую:

AVC = 16 – 0,024Q + 0.00002Q2 , а величина постоянных издержек составляет 1000 ДЕ.

Объем производства, максимизирующий ожидаемую прибыль равен:

1) 820 2)960 3) 1120 4) 1263 5) 1294