62. Бюджетное устройство и бюджетная система: понятие, соотношение, виды бюджетов. Консолидированный бюджет. Правовая форма бюджетов.

Бюджетное устройство определяет организацию бюджетной системы, взаимоотношения ее звеньев, правовые основы функционирования бюджетов, их состав и структуру, процедурные вопросы формирования и использования бюджетных средств.

В соответствии с Разделом I БК РФ к элементам бюджетного устройства Российской Федерации относятся:

Бюджетная система Российской Федерации;

Бюджетная классификация Российской Федерации;

Принципы бюджетной системы Российской Федерации.

Бюджетное устройство определяет организацию государственного бюджета и бюджетной системы страны, взаимоотношения между ее отдельными звеньями, правовые основы функционирования бюджетов, входящих в бюджетную систему, состав и структуру бюджетов, процедурные стороны формирования и использования бюджетных средств и др.

Основы бюджетного устройства определяются формой государственного устройства страны, действующими в ней основными законодательными актами, ролью бюджета в общественном воспроизводстве и социальных процессах.

Составляющей частью бюджетного устройства является бюджетная система. Бюджетная система - это совокупность бюджетов государства, административно-территориальных образований, самостоятельных в бюджетном отношении государственных учреждений и фондов, основанная на экономических отношениях, государственном устройстве и правовых нормах. Бюджетная система является главным звеном финансовой системы государства.

Построение бюджетной системы зависит от формы государственного и административного устройства страны. По степени распределения власти между центром и административно-территориальными образованиями все государства подразделяются на унитарные, федеративные и конфедеративные.

Бюджеты, действующие на соответствующих территориях, объединяются в консолидированные бюджеты. Консолидированный бюджет представляет собой свод бюджетов всех уровней бюджетной системы на соответствующей территории. Например, федеральный бюджет и консолидированные бюджеты субъектов РФ составляют консолидированный бюджет Российской Федерации.

Консолидированные бюджеты используются для расчетов минимальных социальных и финансовых норм и нормативов, необходимых при бюджетном планировании и при анализе эффективности распределения и использования бюджетных средств. Показатели консолидированных бюджетов являются также основанием для предоставления субвенций из федерального бюджета.

Бюджеты, входящие в бюджетную систему РФ, самостоятельны и не включаются друг в друга, т.е. бюджеты субъектов Федерации не включаются в федеральный бюджет, а местные бюджеты не включаются в региональные бюджеты.

Бюджетная система РФ

Ст. 6 БК РФ определяет, что бюджетная система Российской Федерации - основанная на экономических отношениях и государственном устройстве Российской Федерации, регулируемая законодательством Российской Федерации совокупность федерального бюджета, бюджетов субъектов Российской Федерации, местных бюджетов и бюджетов государственных внебюджетных фондов.

Схемы организации бюджетной системы в зависимости от государственного устройства:

В соответствии со ст. 10 БК РФ к бюджетам бюджетной системы Российской Федерации относятся:

первый уровень - федеральный бюджет и бюджеты государственных внебюджетных фондов Российской Федерации;

второй уровень - бюджеты субъектов Российской Федерации и бюджеты территориальных государственных внебюджетных фондов;

третий уровень - местные бюджеты, в том числе:

бюджеты муниципальных районов, городских округов, внутригородских муниципальных образований городов федерального значения Москвы и Санкт-Петербурга;

бюджеты городских и сельских поселений.

Все бюджеты бюджетной системы Российской Федерации являются автономными и самостоятельными (каждый бюджет имеет свои источники доходов и расходов). Однако при необходимости в Бюджетном кодексе РФ предусмотрено составление консолидированного бюджета.

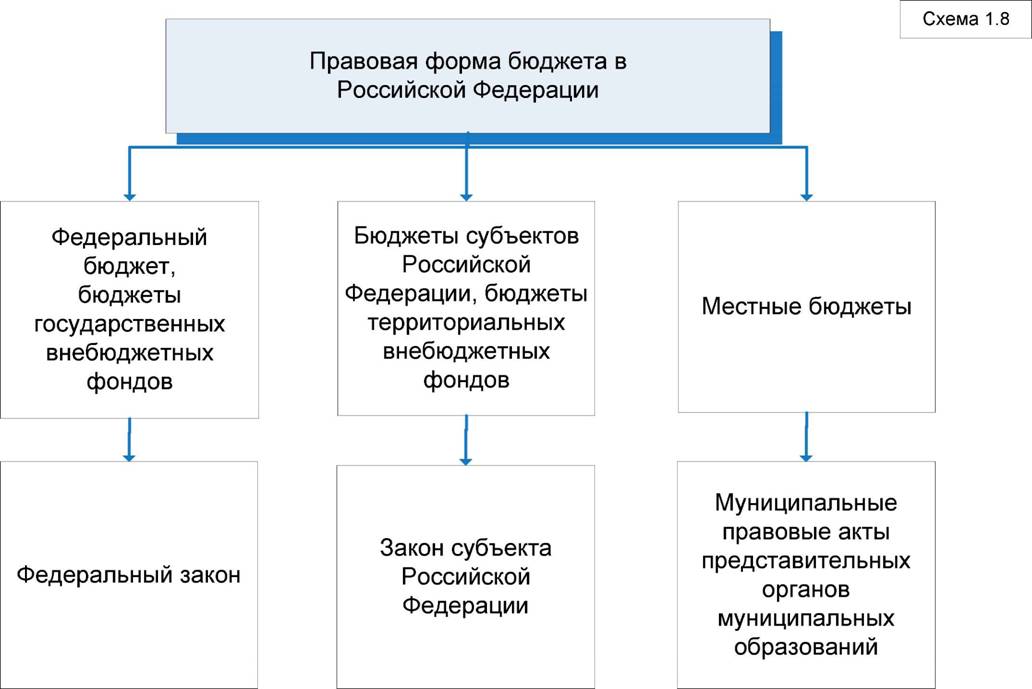

Статья 11. Правовая форма бюджетов

Одним из основополагающих принципов бюджетного права является требование облечения бюджета в форму акта, принимаемого представительным органом власти. Правовая форма конкретного бюджета зависит от того, какое место он занимает в структуре бюджетной системы РФ. Так, бюджеты первого уровня - федеральный бюджет и бюджеты государственных внебюджетных фондов - утверждаются в форме федеральных законов.

Бюджеты второго уровня - бюджеты субъектов РФ и бюджеты территориальных государственных внебюджетных фондов - облекаются в форму законов субъектов РФ. Соответствующая норма Кодекса находит свое подтверждение в конституционном и бюджетном законодательстве субъектов РФ. Местные бюджеты, составляющие третий уровень бюджетной системы РФ, принимаются в форме правовых актов представительных органов местного самоуправления либо в порядке, установленном уставами муниципальных образований. В законах, принимаемых на уровне субъекта РФ, может уточняться порядок утверждения местных бюджетов. Правовые нормы, которые регулируют порядок оформления местных бюджетов, обычно содержатся в уставах муниципальных образований. В них, как правило, закрепляется, что оформление местных бюджетов происходит в виде решений представительных органов муниципальных образований.

63.Принципы бюджетной системы РФ: понятие, содержание, правовое значение.

Принципы бюджетной системы Российской Федерации - это основополагающие и руководящие идеи, ведущие положение, определяющие функционирование этой системы и в целом бюджетных правоотношений.

Бюджетная система Российской Федерации основана на принципах:

1) законности;

2) самостоятельности бюджетов;

3) единства бюджетной системы РФ;

4) разграничения доходов, расходов и источников финансирования дефицитов бюджета между бюджетами разного уровня;

5) равенства бюджетных прав субъектов РФ, муниципальных образований;

6) полноты отражения доходов, расходов и источников финансирования дефицита бюджета;

7) сбалансированности бюджетов;

8) результативности и эффективности использования бюджетных средств;

9) общего покрытия расходов бюджетов;

10) прозрачности бюджета;

11) достоверности бюджета;

12) адресности и целевого характера бюджетных средств;

13) подведомственности;

14) единства кассы

Рассмотрим каждый из принципов более подробно.

-Значение и содержание принципа законности заключается в том, что бюджет должен быть утвержден только в надлежащей правовой форме - законом. Данный принцип закреплён в ст. 11 Бюджетного Кодекса Российской Федерации в соответствии с положениями которого федеральный бюджет и бюджет государственных внебюджетных фондов разрабатывается и утверждается в форме федеральных законов, бюджеты субъектов РФ и бюджеты территориальных государственных внебюджетных фондов разрабатываются и утверждаются в форме законов субъектов РФ, местные бюджеты разрабатываются и утверждаются в форме правовых актов представительных органов местного самоуправления либо в порядке, установленном уставами муниципальных образований.

-Принцип самостоятельности бюджетов выражает право органов власти каждого уровня самостоятельно формировать соответствующие бюджеты и правом определять формы и направления расходования средств из своих бюджетов.

-Принцип единства бюджетной системы РФ означает единство правовой базы, денежной системы, форм бюджетной документации, принципов бюджетного процесса в РФ, санкций за нарушения бюджетного законодательства РФ, а также единый порядок финансирования расходов бюджетов всех уровней бюджетной системы РФ, ведения бухгалтерского учета средств федерального бюджета, бюджетов субъектов РФ и местных бюджетов.

-Несмотря на самостоятельность каждого из бюджетов в РФ, законодательство подчеркивает единство бюджетной системы РФ. Оно проявляется во взаимодействии бюджетов всех уровней по линии доходов. Это взаимодействие осуществляется путем распределения между бюджетами регулирующих доходных источников, создания и частичного перераспределения целевых и региональных фондов. Единство бюджетной системы является необходимым условием проведения единой экономической, в том числе и налоговой политики в стране.

-Принцип разграничения доходов и расходов между бюджетами разных уровней означает закрепление в соответствии с законодательством РФ доходов и расходов за бюджетами бюджетной системы РФ, а так же определение полномочий органов государственной власти (органов местного самоуправления) по формированию доходов, установлению и исполнению расходных обязательств.

-Принцип равенства бюджетных прав субъектов РФ, муниципальных образований означает определение бюджетных полномочий органов государственной власти субъектов РФ и органов местного самоуправления, установление и исполнение расходных обязательств, формирование налоговых и неналоговых доходов бюджетов РФ и местных бюджетов, определение объема, форм и порядка предоставления межбюджетных трансфертов в соответствии с едиными принципами и требованиями, установленными Кодексом.

-Договоры и соглашения между органами государственной власти органами государственной власти субъектов РФ, органами государственной власти и органами местного самоуправления, не соответствующие Кодексу, являются недействительными.

-Принцип полноты отражения доходов и расходов бюджетов, бюджетов государственных внебюджетных фондов означает, что все доходы и расходы бюджетов, бюджетов государственных внебюджетных фондов и иные обязательные поступления, определенные налоговым и бюджетным законодательством Российской Федерации, законами о государственных внебюджетных фондах, подлежат отражению в бюджетах, бюджетах государственных внебюджетных фондов в обязательном порядке и в полном объеме.

Все государственные и муниципальные расходы подлежат финансированию за счет бюджетных средств, средств государственных внебюджетных фондов, аккумулированных в бюджетной системе РФ. Налоговые кредиты, отсрочки и рассрочки по уплате налогов и иных обязательных платежей полностью учитываются отдельно по доходам бюджетов, бюджетов государственных внебюджетных фондов и по расходам бюджетов, бюджетов государственных внебюджетных фондов, за исключением отсрочек и рассрочек по уплате налогов и иных обязательных платежей, предоставляемых в пределах текущего финансового года.

-Принцип сбалансированности бюджета тесно связан с принципом общего (совокупного) покрытия расходов. Сбалансированность бюджета означает, что объем предусмотренных бюджетом расходов должен соответствовать суммарному объему доходов бюджета и поступлений из источников финансирования его дефицита. При составлении, утверждении и исполнении бюджета уполномоченные органы должны исходить из необходимости минимизации размера дефицита бюджета.

-Принцип эффективности и экономности использования бюджетных средств означает, что при составлении и исполнении бюджетов уполномоченные органы и получатели бюджетных средств должны исходить из необходимости достижения заданных результатов с использованием наименьшего объема средств или достижения наилучшего результата с использованием определенного бюджетом объема средств.

-Принцип общего (совокупного) покрытия расходов означает, что все расходы бюджета должны покрываться общей суммой доходов бюджета и поступлений из источников финансирования его дефицита. Доходы бюджета и поступления из источников финансирования его дефицита не могут быть увязаны с определенными расходами бюджета, за исключением доходов целевых бюджетных фондов, средств целевых иностранных кредитов, а также в случае централизации средств из бюджетов других уровней бюджетной системы Российской Федерации.

-Принцип прозрачности бюджета означает обязательную публикацию в СМИ утвержденных бюджетов и отчетов об их исполнении; полноту представления информации о ходе исполнения бюджетов, а также доступность иных сведений о бюджетах; обязательную открытость для общества и СМИ проектов бюджетов, внесенных на рассмотрение; открытость процедур и рассмотрение утвержденных бюджетов, в том числе по вопросам, вызывающим разногласия; стабильность и преемственность бюджетной классификации РФ; обеспечение сопоставимости показателей бюджета отчетного, текущего, очередного финансового года.

-Принцип достоверности бюджета означает надежность показателей прогноза социально-экономического развития соответствующей территории и реалистичность расчета доходов и расходов бюджета.

-Принцип адресности и целевого характера бюджетных средств означает, что бюджетные средства выделяются в распоряжение конкретных получателей бюджетных средств с обозначением направления их на финансирование конкретных целей. Любые действия, приводящие к нарушению адресности предусмотренных бюджетом средств либо к направлению их на цели, не обозначенные в бюджете при выделении конкретных сумм средств, являются нарушением бюджетного законодательства РФ.

-Принцип подведомственности означает, что получатели бюджетных средств в праве получать бюджетные ассигнования и лимиты бюджетных обязательств только от главного распорядителя или распорядителя бюджетных средств, в ведении которого они находятся.

-Принцип единства кассы означает зачисление всех кассовых поступлений и осуществление всех кассовых выплат с единого счета бюджета, за исключением операций по исполнению бюджетов, осуществляемых в соответствии с нормативными правовыми актами органов государственной власти РФ, органов государственной власти субъектов РФ, муниципальными правовыми актами органов местного самоуправления за пределами территории соответственно РФ, субъекта РФ, муниципального образования, а также операций, осуществляемых в соответствии с валютным законодательством РФ.

Следует обратить внимание, что из всех перечисленных принципов только принципы единства, самостоятельности и разграничения доходов и расходов между уровнями бюджетной системы можно отнести к принципам построения системы. Именно они определяют бюджетную систему как единое целое.

64. Бюджетная классификация: понятие, состав и общая правовая характеристика.

Бюджетная классификация - это группировка доходов, расходов и источников финансирования дефицитов бюджетов бюджетной системы Российской Федерации, используемая для составления и исполнения бюджетов, а также группировка доходов, расходов и источников финансирования дефицитов бюджетов и (или) операций сектора государственного управления, используемая для ведения бюджетного (бухгалтерского) учета, составления бюджетной (бухгалтерской) и иной финансовой отчетности, обеспечивающей сопоставимость показателей бюджетов бюджетной системы Российской Федерации.

Для классификации доходов, расходов и источников финансирования дефицитов бюджетов Российской Федерации используется унифицированный 20-значный код.

Классификация обеспечивает стандартизацию бюджетной процедуры и необходима для:

- единого порядка составления всех бюджетов и смет бюджетных учреждений;

- организации исполнения бюджетов и получения информации о движении бюджетных средств в процессе исполнения бюджета;

- проведения анализа плановых и отчетных данных и на основе этого выявления резервов роста доходов и экономии расходов бюджета;

-организации контроля за исполнением бюджета, соблюдения финансовой дисциплины в бюджетной сфере и во всех бюджетных учреждениях.

Бюджетная классификация включает:

- классификацию доходов бюджетов;

- классификацию расходов бюджетов;

- классификацию источников финансирования бюджетов;

- классификацию операций публично-правовых образований.

65. Доходы бюджета: понятие, виды и их правовая характеристика.

Доходы бюджета - это денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с законодательством в распоряжение органов государственной власти соответствующего уровня.

Доходы бюджетов подразделяются на три вида:

1) налоговые доходы;

2) неналоговые доходы;

3) безвозмездные поступления (ст. 41 БК РФ

Налоговые доходы – это федеральные, региональные и местные налоги и сборы, перечень которых определен в ст. 13–15 НК РФ, а также налоги, предусмотренные специальными налоговыми режимами. Кроме того, к налоговым доходам относятся пени и штрафы, предусмотренные налоговым законодательством.

Неналоговыми доходами являются следующие шесть групп доходов:

1) доходы от использования имущества, находящегося в государственной или муниципальной собственности;

2) доходы от продажи имущества, находящегося в государственной или муниципальной собственности;

3) доходы от платных услуг, оказываемых казенными учреждениями;

4) средства, полученные в результате применения мер гражданско-правовой, административной и уголовной ответственности, в том числе штрафы, конфискации, компенсации, а также средства, полученные в возмещение вреда, причиненного Российской Федерации, субъектам РФ и муниципальным образованиям, и иные суммы принудительного изъятия;

5) средства самообложения граждан;

6) иные неналоговые доходы.

Безвозмездные поступления включают в себя:

– дотации и субсидии из других бюджетов бюджетной системы РФ;

– субвенции из федерального бюджета и бюджетов субъектов РФ;

– иные межбюджетные трансферты из других бюджетов бюджетной системы РФ;

– безвозмездные поступления от физических и юридических лиц, международных организаций и правительств иностранных государств, в том числе добровольные пожертвования (п. 4 ст. 41 БК РФ).

66. Расходы бюджета: понятие, формы и их правовая характеристика.

Расходы бюджета - это отношения, возникающие в связи с распределением и использованием централизованного фонда денежных средств по отраслевому, целевому и территориальному назначению.

Расходы бюджета - выплачиваемые из бюджета денежные средства, за исключением средств, являющихся в соответствии с БК РФ источниками финансирования дефицита бюджета (ст. 6 БК РФ).

Виды расходов бюджета:

по функциональному признаку (п. 3 ст. 21 БК РФ):

общегосударственные вопросы;

национальная оборона;

национальная безопасность и правоохранительная деятельность;

национальная экономика;

жилищно-коммунальное хозяйство;

охрана окружающей среды;

образование;

культура, кинематография;

здравоохранение;

социальная политика;

физическая культура и спорт;

средства массовой информации;

обслуживание государственного и муниципального долга;

межбюджетные трансферты общего характера бюджетам субъектов РФ и муниципальных образований.

по территориальному признаку:

федеральные;

субъектов РФ;

местные.

по времени осуществления:

обыкновенные;

чрезвычайные.

по экономическому признаку:

текущие;

капитальные;

инвестиции.

Обыкновенные и чрезвычайные расходы бюджета

Обыкновенные расходы - это установленные законом (решением) о бюджете бюджетные средства, которые призваны покрывать основную, наиболее устойчивую и стабильную часть текущих и капитальных бюджетных расходов.

Чрезвычайные расходы представляют собой расходы временного характера; их размер также установлен законом (решением) о бюджете в переделах сформированных в составе бюджетов резервных фондов.

В составе расходной части бюджетов бюджетной системы РФ (за исключением бюджетов государственных внебюджетных фондов) Бюджетным кодексом РФ (ст. 81) предусматривается создание резервных фондов исполнительных органов государственной власти (местных администраций) - резервного фонда Правительства РФ, резервных фондов высших исполнительных органов государственной власти субъектов РФ и местных администраций. Средства этих фондов направляются на финансовое обеспечение непредвиденных расходов, в том числе на проведение аварийно-восстановительных работ и иных мероприятий, связанных с ликвидацией последствий стихийных бедствий и других чрезвычайных ситуаций. В указанной статье установлены правовые основы образования и использования резервных фондов; размер данного фонда не может превышать 3% от общего объема расходов бюджета.

В федеральном бюджете на очередной финансовый год и плановый период предусматривается создание резервного фонда Президента РФ (ст. 82 БК РФ), его размер не может превышать 1% от утвержденных расходов федерального бюджета. Средства резервного фонда Президента РФ используются для финансового обеспечения непредвиденных расходов, за исключением проведения выборов, референдумов, освещения деятельности Президента РФ. Использование бюджетных ассигнований резервного фонда Президента РФ осуществляется на основании указов и распоряжений Главы государства.

Текущие и капитальные расходы бюджета

Текущие расходы бюджетов - часть расходов бюджетов, обеспечивающая текущее функционирование органов государственной власти, органов местного самоуправления, бюджетных учреждений, оказание государственной поддержки другим бюджетам и отдельным отраслям экономики в форме дотаций, субсидий и субвенций на текущее функционирование. К текущим расходам относятся такие расходы, как заработная плата, приобретение услуг, транспортные услуги, коммунальные услуги. Однако даже своевременного и полного финансирования всех текущих расходов, направленных на поддержание жизнедеятельности общества, недостаточно. Для его нормального развития необходимы капитальные расходы.

Капитальные расходы бюджетов - часть расходов бюджетов, обеспечивающая инновационную и инвестиционную деятельность, включающая статьи расходов, предназначенные для инвестиций в действующие или вновь создаваемые юридические лица в соответствии с утвержденной инвестиционной программой, средства, предоставляемые в качестве бюджетных кредитов юридическим лицам, расходы на проведение капитального (восстановительного) ремонта и иные расходы, связанные с расширенным воспроизводством, расходы, при осуществлении которых создается или увеличивается имущество, находящееся в собственности соответственно РФ, ее субъектов, муниципальных образований. К капитальным расходам относится капитальное строительство, капитальный ремонт, приобретение оборудования, инвентаря длительного пользования и земли.

Действующим бюджетным законодательством бюджетные кредиты выведены из состава расходов бюджетов, но в теории придерживаются вышеприведенной классификации и включают бюджетные кредиты в состав капитальных расходов бюджетов. Это объясняется тем, что бюджетные кредиты предоставляются на условиях и в пределах бюджетных ассигнований, которые предусмотрены законами (решениями) о бюджете (ст. 93.2 БК РФ).

Объем расходов соответствующего бюджета определяется и утверждается постатейно. Бюджетные средства выделяются конкретным получателям бюджетных средств с обозначением направления их на финансирование конкретных целей.

Среди капитальных расходов бюджетов выделяются:

расходы, предназначенные для инвестиций в объекты капитального строительства государственной и муниципальной собственности;

средства, предоставляемые в качестве бюджетных кредитов юридическим лицам.

Таким образом, именно капитальные расходы способствует созданию и расширению социально-экономической инфраструктуры.

Бюджетные расходы делятся по территориальному признаку в соответствии с бюджетным устройством РФ.

67. Резервные фонды: понятие, виды, цели, правовое регулирование.

Согласно положениям ст. 81 БК РФ в расходной части бюджетов всех уровней бюджетной системы РФ предусматривается создание резервных фондов органов исполнительной власти и резервных фондов органов местного самоуправления. Создание резервных фондов законодательных (представительных) органов и депутатов законодательных (представительных) органов в расходной части бюджетов запрещается.

Под резервным фондом бюджета понимается совокупность всех бюджетных средств, предназначенных для покрытия потребностей государства и местного самоуправления, которые носят случайный, но вероятный характер, и при составлении, рассмотрении и утверждении соответствующего бюджета нельзя предвидеть, возникнут они или нет, однако при утверждении соответствующего бюджета допускается возможность их наступления.

БК предусматривает 3 вида резервных фондов:

1.резервный фонд Президента РФ (ст.82),

2.резервный фонд ИОГВ (местных администраций) – ст.81 БК,

3.резервный фонд субъекта РФ (ст. 81.1)

1. Резервный фонд Президента РФ.

Создается законом о федеральном бюджете.

Размер может быть не более 1% от утвержденных расходов федерального бюджета (минимального размера не установлено).

Использоваться этот фонд может финансовое обеспечение непредвиденных расходов.

Используется на основании Указов и Распоряжений Президента РФ.

2.Резервные фонды ОИВ (местных администраций)

Создаются актом о соответствующем бюджете (но это могут быть акты только о бюджете соответствующего публично-правового образования, т.е. федеральный бюджет, региональный или местный). В рамках бюджетов ГВФ такие фонды не могут создаваться, что обусловлено целевым характером средств ГВФ.

БК устанавливает максимальный размер – не более 3% от утвержденного общего объема расходов соответствующего бюджета.

Используется на финансовое обеспечение непредвиденных расходов.

Используется по решению соответствующего органа власти.

*ПП РФ от 08.07.1997 №838 – утверждено положение о резервном фонде П РФ,

ПП СПб от 19.01.2004 №54 «О резервном фонде СПб»

Обратите внимание, что все фонды, о которых мы с Вами говорили, создавались законом о соответствующем бюджете.

3.Резервный фонд субъекта РФ (ст.81.1)

Отличие – могут создаваться любым законом субъекта, за исключением закона о бюджете.

Используются для исполнения расходных обязательств субъекта в случае недостаточности доходов бюджета субъекта РФ для финансового обеспечения расходных обязательств.

68. Бюджетный кредит: понятие, порядок и условия предоставления.

Бюджетный кредит - денежные средства, предоставляемые бюджетом другому бюджету БС РФ, юридическому лицу (за исключением государственных (муниципальных) учреждений), иностранному государству, иностранному юридическому лицу на возвратной и возмездной основах

Бюджетный кредит может быть предоставлен РФ, субъекту РФ, муниципальному образованию или юридическому лицу на основании договора, заключенного в соответствии с гражданским законодательством РФ, которые не имеют просроченной задолженности по денежным обязательствам перед соответствующим бюджетом (публично-правовым образованием), а для юридических лиц - также по обязательным платежам в БС РФ, за исключением случаев реструктуризации обязательств (задолженности).

Порядок предоставления бюджетных кредитов устанавливается актами высшего исполнительного органа государственной власти субъекта Российской Федерации, местной администрации или уполномоченных ими финансовых органов, которые могут устанавливать дополнительные условия и ограничения предоставления бюджетного кредита.

На основании положений абзаца 3 пункта 1 статьи 93.2 БК РФ на договор о предоставлении бюджетного кредита распространяются требования, вытекающие из статей 819 - 821 ГК РФ.

При этом статьей 93.2 БК РФ установлены требования к условиям заключения договора о предоставлении бюджетного кредита, которые имеют приоритет относительно норм гражданского законодательства и должны быть соблюдены при заключении данного договора:

особый субъектный состав;

отсутствие просроченной задолженности по денежным обязательствам перед соответствующим бюджетом бюджетной системы Российской Федерации;

для юридических лиц - отсутствие просроченной задолженности по обязательным платежам в бюджетную систему Российской Федерации;

условия возмездности и возвратности бюджетного кредита;

установление целей, на которые может быть предоставлен бюджетный кредит;

предоставление заемщиком обеспечения исполнения своего обязательства по возврату бюджетного кредита, уплате процентных и иных платежей, предусмотренных договором о предоставлении бюджетного кредита;

для юридических лиц - проведение предварительной проверки финансового состояния юридического лица - получателя бюджетного кредита, его гаранта или поручителя;

согласие получателя бюджетного кредита на осуществление финансового контроля проверок соблюдения получателем бюджетного кредита условий, целей и порядка их предоставления, а также положения об ответственности получателя бюджетного кредита за нарушение обязательств в соответствии с законодательством Российской Федерации.

69. Дефицит бюджета и источники его финансирования.

Дефицит федерального бюджета утверждается федеральным законом о федеральном бюджете на очередной финансовый год и плановый период. Он не может превышать размера нефтегазового дефицита федерального бюджета, определенного в соответствии со ст. 96.7 БК РФ.

Дефицит бюджета субъекта РФ не должен превышать 15% утвержденного законом о бюджете субъекта РФ общего объема доходов бюджета субъекта РФ.

Дефицит местного бюджета не должен превышать 10% утвержденного законом о бюджете общего годового объема доходов местного бюджета (без учета объема безвозмездных поступлений и поступлений налоговых доходов по дополнительным нормативам отчислений).

Дефициты бюджетов покрываются за счет источников финансирования дефицитов бюджетов. Последние являются одной из самостоятельных частей каждого бюджета как финансового плана наряду с доходами и расходами.

Источники финансирования дефицита федерального бюджета и дефицитов бюджетов субъектов РФ подразделяются на внутренние и внешние.

Внутренние источники финансирования дефицитов этих бюджетов однотипны. К их числу относятся:

– средства от размещения государственных ценных бумаг;

– кредиты кредитных организаций;

– бюджетные кредиты;

– кредиты международных финансовых организаций;

– изменение остатков средств на счетах по учету средств бюджета;

– иные источники внутреннего финансирования дефицита.

Источниками внешнего финансирования дефицитов бюджетов являются:

– средства от размещения государственных займов в иностранной валюте;

– кредиты иностранных банков в иностранной валюте;

– иные источники внешнего финансирования.

Источники финансирования дефицита федерального бюджета подразделяются на внутренние и внешние.

К внутренним источникам относятся:

– кредиты, полученные от кредитных организаций в валюте РФ;

– государственные займы, осуществляемые путем выпуска ценных бумаг;

– бюджетные кредиты, полученные от бюджетов других уровней бюджетной системы РФ;

– поступления от продажи имущества, находящегося в государственной собственности;

– сумма превышения доходов над расходами по государственным запасам и резервам;

– изменение остатков средств на счетах по учету средств федерального бюджета.

К внешним источникам финансирования дефицита бюджета относятся:

– государственные займы, осуществляемые в иностранной валюте путем выпуска бумаг от имени Российской Федерации;

– кредиты правительств иностранных государств, банков и фирм, международных финансовых организаций, предоставленные в иностранной валюте, привлеченные Российской Федерацией.

70. Государственный и муниципальный долг: понятие, структура, порядок управления.

Государственный (муниципальный) долг– обязательства, возникающие из государственных или муниципальных заимствований, гарантий по обязательствам третьих лиц, другие обязательства в соответствии с видами долговых обязательств, установленными Бюджетным кодексом, принятые на себя Российской Федерацией, субъектом Российской Федерации или муниципальным образованием.

В объем государственного внутреннего долга (в валюте РФ) относятся:

- долг по ценным бумагам в валюте РФ;

- долг по кредитам в валюте РФ;

- долг по бюджетным кредитам;

- объем обязательств по государственным гарантиям.

В объем внешнего долга включается:

- долг по государственным ценным бумагам номинированный в иностранной валюте;

- долг по кредитам в иностранной валюте;

-сумма обязательств по государственным гарантиям, выраженным в иностранной валюте.

Государственный долг делится на капитальный и текущий. Капитальный долг - это сумма выпущенных и непогашенных долговых обязательств государства, включая проценты. Текущий долг - это расходы по выплате доходов и погашению обязательств.

71. Внешние долговые требования РФ: понятие и общая правовая характеристика.

Внешние долговые требования РФ — это финансовые обязательства иностранных государств и (или) иностранных юридических лиц перед Российской Федерацией как кредитором, включая долговые требования:

возникшие в связи с предоставлением банком — агентом Правительства РФ государственных экспортных кредитов иностранным заемщикам или их банкам-кредиторам;

юридических лиц — экспортеров бывшего СССР к иностранным юридическим лицам, возникшие до 01.01.91 в связи с экспортом из бывшего СССР товаров и услуг, осуществлявшимся за счет средств бюджета бывшего СССР.

Внешние долговые требования РФ формируют долг иностранных государств и (или) иностранных юридических лиц перед Российской Федерацией.

Под объемом долга иностранных государств и (или) иностранных юридических лиц перед Российской Федерацией понимается:

– номинальная сумма долга иностранных государств и (или) иностранных юридических лиц перед Российской Федерацией по предоставленным бывшим СССР и Российской Федерацией кредитам за счет средств бюджетов бывшего СССР и Российской Федерации соответственно;

– номинальная сумма долга иностранных юридических лиц перед Российской Федерацией, возникшая до 1 января 1991 г. в связи с экспортом из бывшего СССР товаров и услуг за счет средств бюджета бывшего СССР;

– номинальная сумма долга иностранных государств и (или) иностранных юридических лиц перед Российской Федерацией, по которому у Российской Федерации имеются права требования по договорам об уступке прав требования;

– номинальная сумма долга иностранных юридических лиц по предоставленным им банком – агентом Правительства РФ государственным экспортным кредитам.

Сведения о номинальной сумме долга иностранных государств и (или) иностранных юридических лиц перед Российской Федерацией предоставляются по состоянию на конец отчетного финансового года в составе документов и материалов к проекту федерального закона об исполнении федерального бюджета за отчетный финансовый год.

Программа предоставления государственных финансовых и государственных экспортных кредитов представляет собой перечень государственных финансовых кредитов и государственных экспортных кредитов на очередной финансовый год и плановый период с указанием по каждому из них:

1) наименования иностранного государства и (или) иностранного юридического лица – получателя государственного финансового кредита и (или) государственного экспортного кредита;

2) наименования гаранта возврата государственного финансового кредита и (или) государственного экспортного кредита, если условиями договора о предоставлении государственного финансового кредита и (или) государственного экспортного кредита предусматривается наличие гарантии;

3) целей предоставления государственного финансового кредита и (или) государственного экспортного кредита;

4) общей суммы государственного финансового кредита и (или) государственного экспортного кредита на весь срок использования;

5) срока использования государственного финансового кредита и (или) государственного экспортного кредита;

6) процентной ставки по государственному финансовому кредиту и (или) государственному экспортному кредиту;

7) срока погашения государственного финансового кредита и (или) государственного экспортного кредита;

8) прогноза объема бюджетных средств, направленных на оплату товаров и услуг для государственного экспортного кредита;

9) прогноза объема предоставления денежных средств для государственного финансового кредита.

Программа предоставления государственных финансовых и государственных экспортных кредитов на очередной финансовый год и плановый период утверждается при рассмотрении Государственной Думой проекта федерального закона о федеральном бюджете на очередной финансовый год и плановый период во втором чтении в качестве отдельного приложения к указанному закону.

В случае неутверждения Государственной Думой очередной программы предоставления государственных финансовых и государственных экспортных кредитов на очередной финансовый год и плановый период действие ранее утвержденной программы продлевается на очередной финансовый год и плановый период.

Соглашения и договоры о предоставлении государственных финансовых и государственных экспортных кредитов могут быть заключены при условии:

– если указанные государственные финансовые и (или) государственные экспортные кредиты включены в программу предоставления государственных финансовых и государственных экспортных кредитов;

– если исполнение обязательств Российской Федерации по предоставлению указанных государственных финансовых и (или) государственных экспортных кредитов не требует увеличения объема средств на исполнение программы предоставления государственных финансовых и государственных экспортных кредитов.

В случае неиспользования иностранным заемщиком государственного финансового и (или) государственного экспортного кредита бюджетные средства, предусмотренные на предоставление указанных государственных финансовых и государственных экспортных кредитов, перераспределяются Правительством РФ между иностранными заемщиками, включенными в программу предоставления государственных финансовых и государственных экспортных кредитов на очередной финансовый год и плановый период.

Под реструктуризацией долга иностранного государства и (или) иностранного юридического лица перед Российской Федерацией понимается пересмотр условий погашения указанного долга.

Реструктуризация долга иностранного государства и (или) иностранного юридического лица перед Российской Федерацией может быть осуществлена с частичным списанием сумм основного долга и начисленных процентов.

Договор о реструктуризации и (или) списании долга иностранного государства перед Российской Федерацией подлежит ратификации, за исключением реструктуризации и (или) списания этого долга в рамках участия Российской Федерации в международных финансовых организациях и финансовых клубах на условиях, общих и единых для всех участников указанных организаций и клубов, а также за исключением реструктуризации и (или) списания долга иностранного государства и (или) иностранного юридического лица перед Российской Федерацией, предусмотренного федеральным законом о федеральном бюджете на очередной финансовый год и плановый период.

Уступка прав требования по внешним долговым требованиям Российской Федерации к иностранным государствам и (или) иностранным юридическим лицам может быть осуществлена Правительством РФ в соответствии с законодательством РФ.

72. Межбюджетные трансферты: понятие, формы, условия предоставления.

В соответствии со ст. 6 БК РФ межбюджетные трансферты - средства, предоставляемые одним бюджетом бюджетной системы Российской Федерации другому бюджету бюджетной системы Российской Федерации.

Формы межбюджетных трансфертов, предоставляемых из федерального бюджета бюджетам бюджетной системы Российской Федерации:

Дотации - межбюджетные трансферты, предоставляемые на безвозмездной и безвозвратной основе без установления направлений и (или) условий их использования (направлены на на выравнивание бюджетной обеспеченности субъектов РФ).

Субсидии бюджетам субъектов РФ из федерального бюджета - межбюджетные трансферты, предоставляемые бюджетам субъектов Российской Федерации в целях софинансирования расходных обязательств, возникающих при выполнении полномочий органов государственной власти субъектов Российской Федерации по предметам ведения субъектов Российской Федерации и предметам совместного ведения Российской Федерации и субъектов Российской Федерации, и расходных обязательств по выполнению полномочий органов местного самоуправления по вопросам местного значения.

Субвенции бюджетам субъектов Российской Федерации из федерального бюджета - межбюджетные трансферты, предоставляемые бюджетам субъектов Российской Федерации в целях финансового обеспечения расходных обязательств субъектов Российской Федерации и (или) муниципальных образований, возникающих при выполнении полномочий Российской Федерации, переданных для осуществления органам государственной власти субъектов Российской Федерации и (или) органам местного самоуправления в установленном порядке.

Межбюджетные трансферты бюджетам государственных внебюджетных фондов.

Иные межбюджетные трансферты бюджетам субъектов РФ.

На основании гл. 16 можно выделить следующие межбюджетные трансферты:

из федерального бюджета;

из бюджетов субъектов Российской Федерации;

из местных бюджетов;

из внебюджетных фондов (в частности, Федерального фонда обязательного медицинского страхования).

Формы межбюджетных трансфертов, предоставляемых из бюджетов субъектов Российской Федерации

Межбюджетные трансферты из бюджетов субъектов РФ бюджетам бюджетной системы РФ предоставляются в форме:

дотаций на выравнивание бюджетной обеспеченности поселений и дотаций на выравнивание бюджетной обеспеченности муниципальных районов (городских округов);

субсидий местным бюджетам;

субвенций местным бюджетам и субвенций бюджетам автономных округов, входящих в состав краев, областей, для реализации полномочий органов государственной власти субъектов Российской Федерации, передаваемых на основании договоров между органами государственной власти автономного округа и соответственно органами государственной власти края или области, заключенных в соответствии с законодательством Российской Федерации;

субсидий федеральному бюджету из бюджетов субъектов Российской Федерации;

иных межбюджетных трансфертов бюджетам бюджетной системы Российской Федерации.

Формы, порядок и условия предоставления межбюджетных трансфертов бюджетам внутригородских муниципальных образований из бюджетов субъектов Российской Федерации - городов федерального значения Москвы и Санкт-Петербурга устанавливаются законами указанных субъектов Российской Федерации.

Формы межбюджетных трансфертов, предоставляемых из местных бюджетов

Межбюджетные трансферты из местных бюджетов предоставляются в форме:

дотаций из бюджетов муниципальных районов на выравнивание бюджетной обеспеченности поселений;

субсидий, перечисляемых из бюджетов поселений в бюджеты муниципальных районов на решение вопросов местного значения межмуниципального характера;

субсидий, перечисляемых в бюджеты субъектов Российской Федерации для формирования региональных фондов финансовой поддержки поселений и региональных фондов финансовой поддержки муниципальных районов (городских округов);

иных межбюджетных трансфертов.

Формы межбюджетных трансфертов, предоставляемых из бюджета ФОМС

Межбюджетные трансферты из бюджета Федерального фонда обязательного медицинского страхования предоставляются в форме:

субвенций бюджетам территориальных фондов обязательного медицинского страхования;

иных межбюджетных трансфертов бюджетам территориальных фондов обязательного медицинОсновные условия предоставления межбюджетных трансфертов

Межбюджетные трансферты предоставляются при условии соблюдения соответствующими органами государственной власти бюджетного законодательства Российской Федерации и законодательства Российской Федерации о налогах и сборах.

Более подробно условия предоставления отражены в ст. 130, 136, 142 БК РФ.

72. Межбюджетные трансферты: понятие, формы, условия предоставления

В соответствии со ст. 6 БК РФ

Межбюджетные трансферты - средства, предоставляемые одним бюджетом бюджетной системы Российской Федерации другому бюджету бюджетной системы Российской Федерации. (https://budget.mos.ru/services/training/lesson/6)

Формы межбюджетных трансфертов, предоставляемых из федерального бюджета бюджетам бюджетной системы Российской Федерации: