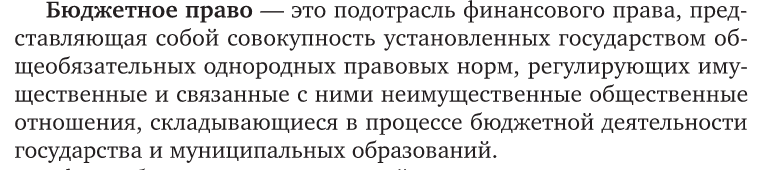

61. Понятие, предмет, метод и система бюджетного права.

Предметом бюджетного права являются общественные отношения, возникающие в бюджетной сфере, а именно при:

формировании доходов бюджетов;

расходах бюджетов;

осуществлении бюджетного процесса, т.е. при составлении проектов бюджетов и их рассмотрении, утверждении бюджетов и их исполнении, а также при составлении и утверждении отчета об исполнении бюджетов;

проведении бюджетного контроля;

применении мер принуждения к нарушителям бюджетного законодательства РФ.

Следует иметь в виду, что отношения по образованию, распределению и использованию государственных внебюджетных фондов - Пенсионного фонда РФ, Фонда социального страхования, Федерального и территориальных фондов обязательного медицинского страхования - также охватываются бюджетным правом, поскольку являются частью бюджетной системы Российской Федерации (ст. 10 БК РФ). Указанные группы общественных отношений, урегулированные нормами бюджетного права, являются бюджетными правоотношениями.

Ст. 1 Бюджетного кодекса РФ от 31 июля 1998 г. N 145-ФЗ к бюджетным правоотношениям относит:

отношения, возникающие между субъектами бюджетных правоотношений в процессе формирования доходов и осуществления расходов бюджетов бюджетной системы РФ, осуществления государственных и муниципальных заимствований, регулирования государственного и муниципального долга;

отношения, возникающие между субъектами бюджетных правоотношений в процессе составления и рассмотрения проектов бюджетов бюджетной системы РФ, утверждения и исполнения бюджетов бюджетной системы РФ, контроля за их исполнением, осуществления бюджетного учета, составления, рассмотрения и утверждения бюджетной отчетности.

Метод правового регулирования - совокупность приемов, способов и форм выражения специфических регулятивных свойств и функций, присущим нормам права данной отрасли; совокупность способов воздействия права на определенную область общественных отношений.

Поскольку бюджетное право - это подотрасль финансового права, то регулирование бюджетных отношений осуществляется тем же методом, что и регулирование финансовых отношений, - императивным методом.

Императивный (административно-правовой) финансово-правовой метод правового регулирования характеризуется юридическим неравенством сторон, когда властвующие субъекты (публично-правовое образование в целом, государственные и местные органы власти и их должностные лица) издают предписания, обязательные для исполнения; исполнение таких обязательных предписаний обеспечивается принудительной силой государства.

Однако с развитием рыночных отношений в стране, обусловивших изменения бюджетного законодательства РФ, в отдельных случаях при регулировании бюджетных отношений допускается диспозитивный (гражданско-правовой), договорный метод.

Бюджетный кодекс РФ допускает в ряде случаев использование договорного способа регулирования бюджетных отношений, а иногда прямо обязывает заключать договоры; данный Кодекс содержит указание на два типа договоров:

договоры, сторонами которых выступают публично-правовые образования или их органы (например, договор между органами государственной власти края (области), в состав которого входит автономный округ, и органами государственной власти автономного округа о разграничении налоговых доходов от федеральных налогов и сборов (п. 4 ст. 56 БК РФ).

договоры, одной стороной которых является публично-правовое образование или его орган, а другой - частные лица (например, бюджетные кредиты и инвестиции предоставляются на основании договора. Так, согласно ст. 93.2 БК РФ, бюджетный кредит может быть предоставлен юридическому лицу. Такие договоры являются гражданско-правовыми и заключаются в соответствии с гражданским законодательством РФ, о чем прямо говорится в ст. 80, 93.1 и др. БК РФ).

Таким образом, можно отметить, что метод бюджетного права включает в себя:

общетеоретические методы (императивный, диспозитивный);

методы финансового права (централизованное и децентрализованное регулирование);

метод бюджетного контроля (осуществление контроля со стороны государства);

метод бюджетных трансфертов (специфический для бюджетного права).

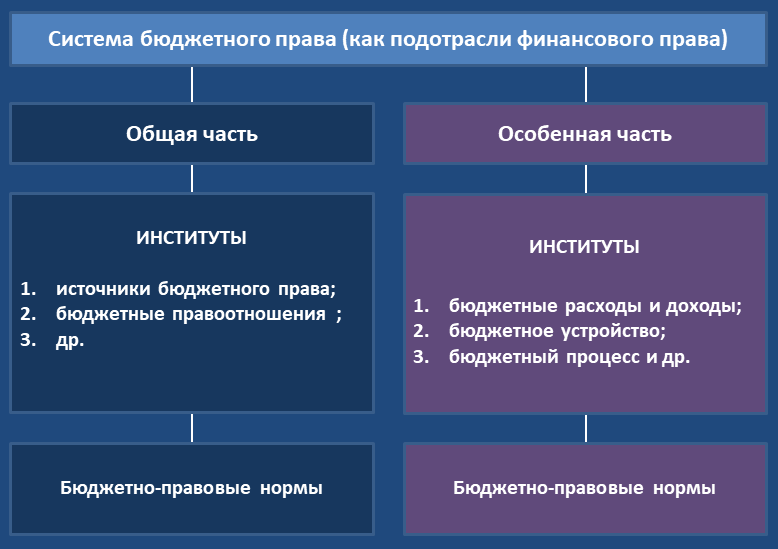

Система бюджетного права (по Д.Л. Комягину) включает:

общую часть (изучает общие понятия, принципы, полномочия и т.д.);

особенную часть, которая включает в себя:

основные институты бюджетного права (бюджетные расходы и доходы; бюджетное устройство; бюджетный процесс ; государственный долг и государственный кредит);

институты вспомогательные, которые могут трансформироваться с изменением законодательства или экономических условий (ответственность за нарушения бюджетного законодательства; бюджетный контроль).