4.3. Дюрация облигаций

Дюрация – это средневзвешенная продолжительность платежей, которая указывает на то, сколько времени понадобится, чтобы цена облигации окупилась за счет разницы между доходами и расходами. Для инвесторов данная величина играет важную роль, поскольку у облигаций с высокими дюрациями выше и риск и волатильность цены, чем у облигаций с низкими дюрациями [21].

Категория дюрации (длительности) была введена в экономическую теорию и практику в 1938 году американским экономистом Ф. Маколеем (Frederick R. Macauley). Он показал, что длительность является более приемлемой мерой временного элемента облигации, чем срок ее погашения, так как длительность учитывает не только полное возмещение инвестиционных затрат в срок погашения, но также размеры поступления купонных выплат, происходящих до погашения.

Принято считать, что дюрация характеризует «средний срок погашения» всего потока денежных выплат, обеспечиваемых облигацией. Если известны временные моменты t1, t2, t3, ... tn, после которых инвестор получает купонные выплаты С1, С2, С3, ... Сn и номинал Mn, то дюрация – это средневзвешенная величина этих промежутков времени по долям цены Pi, которую вносит соответствующий денежный поток (купонная выплата и номинал) в начальную стоимость P0 облигации.

Дюрация – это срок до середины периода погашения. Таким образом, дюрация ценных бумаг с нулевым купоном должна быть равной их срочности, поскольку все выплаты по облигациям, все их веса, приходятся на конец периода. Чем больше дюрация облигации, тем больше ее изменчивость. Дюрация возрастает со средним сроком погашения, сокращается с периодическими платежами и с ростом доходности (более высокая доходность сокращает текущую стоимость выплат по облигации) [17, 26].

Дюрация (в более строгом смысле используется термин modified duration – «модифицированная дюрация», поскольку она является модификацией формулировки Маколея) как показатель доли изменчивости обоснована только для небольших изменений доходности [21].

Для практических целей дюрация может быть определена как приближенное изменение цены при изменении доходности на 100 базисных пунктов. Например, дюрация, равная 5, означает, что цена облигации изменится примерно на 5 % при изменении доходности на 100 базисных пунктов.

Для каждого из двух базовых типов облигаций дюрация может быть следующей:

1. Облигация с нулевым купоном – дюрация равна времени погашения.

2. Традиционная облигация – дюрация всегда будет меньше чем ее время погашения.

Дюрация облигации с нулевым купоном

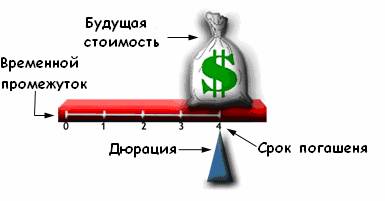

Точка опоры (рис. 5), или точка, поддерживающая равновесие, представляет собой дюрацию, которая должна быть расположена там, где уравновешивается уровень. Точка опоры уравновешивает уровень во временной точке, в которой выплата суммы по облигации и разница между денежным потоком, полученным от облигации, одинаковые [10].

Рис. 5. Дюрация облигации с нулевым купоном

Рис. 5 иллюстрирует, что для погашения нулевого купона понадобится временной период в 4 года. Денежный мешок, выступающий противовесом справа, представляет собой будущую стоимость облигации, т.е. сумму, которая будет выплачена держателю облигации при наступлении срока погашения. Весь денежный поток по облигации с нулевым купоном выплачивается при наступлении срока погашения, поэтому точка равновесия расположена прямо под этим единственным платежом.