1.3. Практическое занятие 3. Тема: «Особенности принятия управленческого решения на основе экономико-математического метода статистической игры с «природой»»

содержание практического занятия. Изучение исходных положений и экономико-математической модели статистической игры с «природой». Построение математической модели в общем виде. Представление ситуации в виде статистической игры с «природой». Расчет на ЭВМ с помощью программы «Теория игр с природой».

Профессиональные компетенции магистра, формируемые в результате выполнения практического занятия:

уметь:

- обрабатывать эмпирические и экспериментальные данные (ПК-25);

владеть:

- способностью готовить аналитические материалы для управления бизнес-процессами и оценки их эффективности (ПК-8);

- навыками количественного и качественного анализа для принятия управленческих решений (ПК-24).

Цели и задачи практического занятия [3, c. 49-54]. Цель работы: обоснование принятия управленческого решения по объемам выпуска продукции и предоставляемых услуг на основе теории статистических игр; закрепление знаний в области применения моделей статистических игр с «природой» для обоснования принятия управленческих решений.

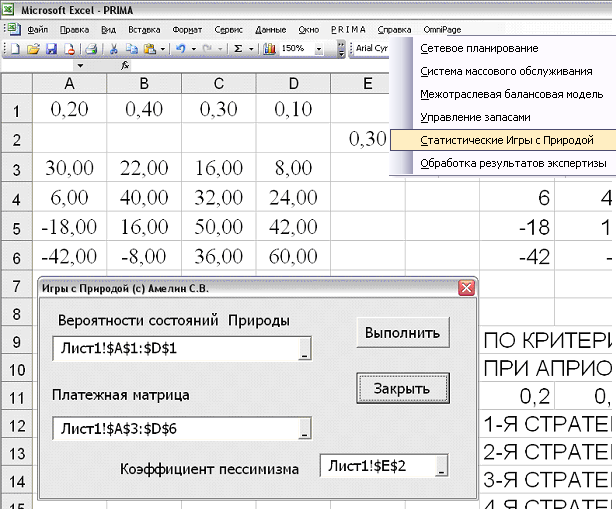

Исходные положения. Предприятие должно определить уровень выпуска продукции и предоставления услуг на некоторый период времени так, чтобы удовлетворить потребности клиентов. Точная величина спроса на продукцию и услуги неизвестна, но ожидается, что в зависимости от соотношения сил на рынке товаров, действий конкурентов и погодных условий, спрос может принять одно из четырех возможных значений: 300, 400, 500 или 600 изделий. Маркетинговые исследования позволили определить возможные вероятности возникновения этих ситуаций, которые соответственно составили 0,2; 0,4; 0,3 и 0,1. Для каждого из возможных значений спроса существует наилучший уровень предложения, с точки зрения возможных затрат и прибыли. отклонение от этих уровней связано с риском и может привести к дополнительным затратам либо из-за превышения предложения над спросом, либо из-за неполного удовлетворения спроса. В первом случае это связано с необходимостью хранения нереализованной продукции и потерями при реализации ее по сниженным ценам, во втором – с дополнительными затратами по оперативному выпуску недостающей продукции, т.к. иначе это будет связано с риском потери клиентов. Данную ситуацию можно представить в виде матрицы игры (табл. 1).

Таблица 1

Анализ стратегий производства при неопределенной рыночной конъюнктуре

Объем предложения |

Возможные колебания спроса на продукцию |

|||

П1 = 300 |

П2 = 400 |

П3 = 500 |

П4 = 600 |

|

Вероятность состояния спроса |

||||

q1 = 0,2 |

q2 = 0,4 |

q3 = 0,3 |

q4 = 0,1 |

|

Размер прибыли (убытков) в зависимости от колебаний спроса (аij) |

||||

С1 = 300 |

30 |

22 |

16 |

8 |

С2 = 400 |

6 |

40 |

32 |

24 |

С3 = 500 |

-18 |

16 |

50 |

42 |

С4 = 600 |

-42 |

-8 |

36 |

60 |

Для выбора наилучшей стратегии поведения на рынке товаров и услуг существуют различные критерии, среди которых можно назвать критерии: Байеса, Лапласа, Вальда, Сэвиджа, Гурвица и максимакса. Считается, что вернее будет выбрать ту стратегию, которая будет предпочтительнее по нескольким критериям.

По критерию Байеса наилучшая стратегия определяется выражением:

![]()

где aij - размер "выигрыша" при выборе i-й стратегии при j-м состоянии "природы"; qj - вероятность возникновения j-го состояния "природы" .

В1 = 30 * 0,2 + 22 * 0,4 + 16 * 0,3 + 8 * 0,1 = 20,4

В2 = 6 * 0,2 + 40 * 0,4 + 32 * 0,3 + 24 * 0,1 = 29,2

В3 =-18 * 0,2 + 16 * 0,4 + 50 * 0,3 + 42 * 0,1 = 22,0

В4 =-42 * 0,2 - 8 * 0,4 + 36 * 0,3 + 60 * 0,1 = 4,8

Наилучшая стратегия В2 дает максимальный "выигрыш" в размере 29,2.

По критерию Лапласа:

L1 = ( 30 + 22 + 16 + 8)/4 = 19

L2 = ( 6 + 40 + 32 + 24)/4 = 25,5

L3 = (-18 + 16 + 50 + 42)/4 = 22,5

L4 = (-42 - 8 + 36 + 60)/4 = 11,5

Наилучшая стратегия L2 дает максимальный "выигрыш" в размере 25,5 млн. р.

По критерию Вальда:

![]()

W1 = 8 ; W2 = 6 ; W3 = -18 ; W4 = -42.

Наилучшая стратегия W1 дает максимальный "выигрыш" в размере 8 млн. р.

По критерию Сэвиджа наилучшая стратегия соответствует минимальному риску:

![]()

где rij - размер риска при выборе i-й стратегии при j-м состоянии "природы";

rij

=

![]()

r11 = 30 - 30 = 0; r12 = 40 - 22 = 18; r21 = 30 - 6 = 24 и т.д., в результате получаем матрицу рисков (табл. 2).

Таблица 2

Матрица рисков

Стратегии |

Состояния «природы» |

|

|||

П1 = 300 |

П2 = 400 |

П3 = 500 |

П4 = 600 |

||

С1 = 300 |

0 |

18 |

34 |

52 |

52 |

С2 = 400 |

24 |

0 |

18 |

36 |

36

|

С3 = 500 |

48 |

24 |

0 |

18 |

48 |

С4 = 600 |

72 |

48 |

14 |

0 |

72 |

Наилучшая стратегия S2 дает минимальный риск.

По критерию Гурвица:

![]()

где k - коэффициент "пессимизма", примем k = 0,3.

G1 = 0,3 * 8 + 0,7 * 30 = 23,4

G2

= 0,3 * 6 + 0,7 * 40 = 29,8

![]()

G3 = 0,3 * (-18) + 0,7 * 50 = 29,6

G4 = 0,3 * (-42) + 0,7 * 60 = 29,4.

Наилучшая стратегия G2 дает "выигрыш" 29,8 млн. р.

По критерию максимакса:

![]()

Наивыгоднейшая стратегия может дать "выигрыш" в размере 60 млн. р., но ей же соответствует и наибольший риск (72 млн. р.).

По большинству критериев наилучшая стратегия С2 = 400 тыс. шт. изделий.

Рис. 1. Ввод исходных данных в ППП PRIMA при расчете

параметров Игры с Природой в Excel