2.3. Методика организационного обеспечения системы финансового управления организацией

Система организационного обеспечения финансового управления представляет собой взаимосвязанную сеть внутренних структурных подразделений и служб организации, обеспечивающих разработку и принятие финансовых и инвестиционных решений и отвечающих за их результаты.

Организационное обеспечение системы управления финансами имеет смысл интегрировать с общей организационной структурой управления. Она может включать следующие сопряженные звенья

центр управления производственной деятельностью;

центр управления сбытовой деятельностью;

центр управления инвестиционной деятельностью;

центр управления финансовой деятельностью.

Принципы формирования организационной системы управления (менеджмента) предусматривают создание центров управления по двум ключевым признакам:

иерархическое построение предполагает выделение различных его уровней;

функциональное построение базируется на разделении центров управления по функциям и видам деятельности.

Поскольку система управления финансами является составной частью менеджмента, ее организационное обеспечение интегрируется с общей структурой управления.

Зарубежный и отечественный опыт показывают, что наиболее эффективно организационная система финансового менеджмента используется при функциональном построении центров управления организации. Это связано с тем, что финансовый менеджмент по своему содержанию является функциональной системой управления.

Отдельные российские исследователи полагают, что многообразие функций, выполняемых финансовыми службами организаций, можно разделить на две большие группы [29]: управление денежными потоками; учет и контроль за финансовой деятельностью.

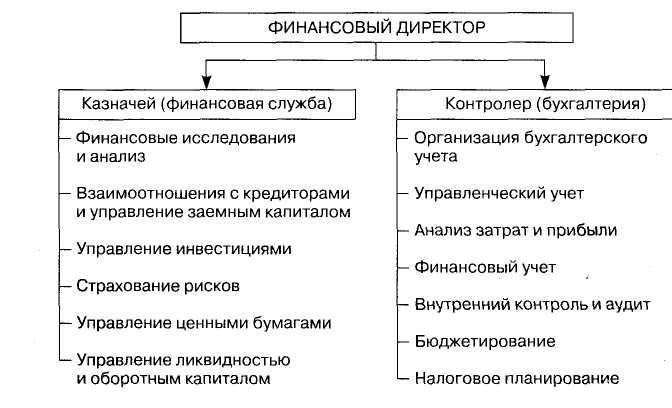

Рис. 1.3. Организационная схема финансового управления

Другие специалисты в организации финансовой службы выделяют три главных звена: финансовый директор, главный бухгалтер, казначей, что вполне правомерно (рис. 1.3) [29].

В литературе предлагаются и другие варианты организационной структуры финансовой службы [29]

2.4. Методы формирования финансовой политики организации

Профессиональное управление финансами организации неизбежно требует глубокого анализа, позволяющего дать наиболее точную оценку финансовой политике, учесть неопределенность условий с помощью современных количественных методов исследования. Для того, чтобы принять решение, необходимо проанализировать финансовые взаимоотношения организации с партнерами, обеспеченность производства финансовыми ресурсами, целесообразность и эффективность их размещения и использования. С помощью данного анализа руководство осуществляет планирование, контроль, улучшает и совершенствует направление своей деятельности в соответствии с целями и задачами финансовой политики. Для принятия правильных экономически обоснованных управленческих решений на перспективу большое значение придается анализу, финансового состояния, платежеспособности, финансовой устойчивости диагностике и прогнозированию возможного банкротства, деловой активности, рентабельности. Этот анализ применим во внутренней политике организации для оценки собственного финансового состояния и во внешней политике для оценки платежеспособности, кредитоспособности, надежности контрагентов. Чтобы обеспечить непрерывный контроль и анализ финансового состояния и результатов работы организации, проводят финансовый мониторинг (мониторинг финансового состояния). Для обеспечения рационального распределения финансовых ресурсов требуется анализ денежных потоков, анализ оптимизации и ускорения расчетов, анализ оптимизации расходов по налогам.

Важнейшим инструментом регулирования финансовой политики является операционный анализ, изучающий зависимости финансовых результатов от издержек и объемов производства и реализации.

Текущее регулирование финансовой политики обеспечивается с помощью оперативного анализа. Оперативный анализ проводят на основании данных текущего учета, первичной документации, информации, полученной из средств связи, устно и т.д. Его могут осуществить за любой временной отрезок, а также в режиме реального времени с помощью глобальных информационных сетей.

Важной задачей финансовой политики является оптимизация процессов кредитования. Для этого используют методы анализа кредитной политики на основе финансового рычага, анализ кредитной окупаемости товарных запасов, анализ кредитования инвестиций в условиях неопределенности и риска и т.д.

Тема 3. Оценка краткосрочной

финансовой политики организации

3.1. Объекты оценки краткосрочной финансовой политики.

3.2. Критерии эффективности краткосрочной финансовой политики.

3.3. Методика оценки краткосрочной финансовой политики.

3.1. Объекты оценки краткосрочной финансовой политики

Наиболее общая или принципиальная организационная модель оценки элементов системы управления финансами организации включает анализ следующих наиболее важных элементов:

финансовой политики;

системы принятия решений;

эмиссионной политики;

дивидендной политики;

управления портфелем ценных бумаг;

инвестиционной политики.

Следует отметить, что в литературе представлены [29] лишь общие аспекты оценки финансовой политики коммерческой организации. Дивидендная, эмиссионная, инвестиционная политика, а также управление портфелем ценных бумаг рассматриваться в рамках долгосрочной финансовой политики.

В целом в любой организационной модели оценки эффективности систем управления предполагается выделение следующих основных элементов:

объекты оценки;

критерии эффективности состояния или функционирования объекта контроля;

методика оценки.

Такую же структуру имеет и представленная ниже модель [29]. Она схематична, например, в элементе «методика оценки» указаны лишь главные или принципиальные технологические процедуры (шаги). Более детализированные методики разрабатываются отдельно по каждому вопросу (объекту) оценки системы управления.

Финансовая политика организации в узком смысле - это совокупность решений и процедур в сфере денежных отношений организации, возникающих на всех стадиях ее создания, деятельности, реорганизации и ликвидации.

Финансовая политика организации в широком смысле - это совокупность обеспечивающих выполнение ее стоимостных целей и задач (максимизация ценности организации, максимизация рентабельности капитала, максимизация прибыли при приемлемом уровне ликвидности и др.) экономических отношений (решений и процедур) по поводу:

образования, распределения и использования (расходования) хозяйственных средств в результате ее деятельности (а точнее, на всех стадиях создания, деятельности, реорганизации и ликвидации организации);

формирования и изменения стоимостных оценок и пропорций активов и пассивов.

В данной модели используется понятие финансовой политики в широком смысле.

Объектами оценки являются:

уровень и динамика финансовых результатов деятельности организации;

имущественное и финансовое состояние организации;

деловая активность и эффективность деятельности организации;

управление структурой капитала организации;

политика привлечения новых финансовых ресурсов;

управление капиталом, вложенным в основные средства (основным капиталом);

управление оборотными средствами;

управление финансовыми рисками;

9) системы бюджетирования и бизнес-планирования;

10) система безналичных расчетов.