3.ОПЕРАЦИОННЫЙ АНАЛИЗ

ВСИСТЕМЕ АНАЛИЗА ФИНАНСОВОГО СОСТОЯНИЯ

ОРГАНИЗАЦИИ

3.1. Сущность операционного анализа и его назначение

Анализ финансового состояния с использованием консолидированной финансовой отчетности, а именно баланса, форм № 2,3,4 и 5 позволяет говорить только о той финансовой ситуации, которая складывается в целом по предприятию, без учета ассортиментной и ценовой политики. Представленные в предыдущей главе аналитические коэффициенты определяют финансовую оболочку субъекта хозяйствования на определенную дату, а это можно сравнить с фотографией предприятия с высоты птичьего полета – видны общие очертания, но не определяются частности.

Чтобы выявить финансовую результативность каждого вида деятельности, каждой конкретной сделки, практикой финансового менеджмента предлагается удивительная методика – операционный анализ.

Операционный анализ это анализ изучения зависимостей финансовых результатов предпринимательства от затрат и объемов производства и реализации.

В международной практике его называют анализом соотношения "затраты объем прибыль" ("Cost - Volume - Profit", или "CVP - анализ"). Этот вид анализа является одним из наиболее эффективных средств планирования и прогнозирования деятельности предприятия. Он позволяет руководству предприятия выявить оптимальные пропорции между переменными и постоянными затратами, ценой и объемом реализации, минимизировать предпринимательский риск. Бухгалтеры, аудиторы, эксперты и консультанты, используя операционный анализ, могут дать более глубокую оценку финансовых результатов и точнее обосновать рекомендации для улучшения работы предприятия.

Операционный анализ составная часть управленческого учета. Его ключевыми элементами выступают маржинальный доход или валовая прибыль, порог рентабельности, операционный леверидж (рычаг) и запас финансовой прочности.

Однако для проведения операционного анализа и получения достоверных результатов необходимо выполнение следующих усло-

49

вий:

1)операционный анализ проводится по конкретному виду деятельности, товару или услуге и только впоследствии – в целом по предприятию;

2)по анализируемому виду деятельности или сделке должны быть определены единица реализации, объемы реализации, затраты и конкретная цена;

3)анализируемые затраты должны быть разделены на переменные и постоянные. Критерием разделения должна служить их зависимость от изменения объема реализации;

4)если анализируются одноименные виды деятельности, но разделяемые по затратам и цене реализации, необходимо проводить анализ по каждой ценовой группе отдельно;

5)операционный анализ базируется на принципе сопоставимости результатов по вариантам расчетов. Полностью отрицая нормативное значение показателей, операционный анализ позволяет выявлять перспективные, неперспективные виды деятельности даже при достижении отрицательных финансовых результатов.

Валовая прибыль (маржинальный доход) разница между выручкой предприятия от реализации продукции и суммой переменных затрат.

Порог рентабельности (точка безубыточности) показатель,

характеризующий объем реализации продукции, при котором выручка предприятия от реализации продукции равна всем его совокупным затратам, т.е. это тот объем продаж, при котором предприятие не имеет ни прибыли, ни убытка.

Операционный леверидж (рычаг) механизм управления прибылью предприятия, основанный на соотношении постоянных и переменных затрат.

Запас финансовой прочности процентное отклонение фак-

тической выручки от реализации продукции от пороговой выручки (порога рентабельности).

Важнейшей составляющей операционного анализа является разделение затрат предприятия на постоянные и переменные. Как известно, постоянные затраты не зависят от объема производства, а переменные – изменяются с ростом (снижением) объема выпуска и продаж.

Необходимо отметить, что выделение затрат лишь двух видов во многих случаях оказывается недостаточным для того, чтобы обос-

50

новать ценовую и ассортиментную политику, а именно определить наиболее выгодный ассортимент продукции и оптимальные цены, с максимальной эффективностью использовать производственные мощности. Неточность возникает из-за того, что с вводом в производство нового вида продукции или при увеличении объемов выпуска существующих изделий может потребоваться увеличение части постоянных затрат.

Традиционно к переменным относят те затраты, которые изменяются в зависимости от объема выпуска. Поэтому переменные затраты, как правило, не требуют дополнительного подразделения (детализации). Среди постоянных затрат могут возникнуть дополнительные расходы с вводом дополнительного оборудования, привлечения управленческого персонала, увеличением площадей, требуемых для ввода в производство новых или увеличения выпуска существующих изделий и др.

Таким образом, как было отмечено, часть постоянных затрат в отдельных ситуациях может изменяться. Это различие в их составе предполагает деление их на две ступени. К первой ступени постоянных затрат следует отнести только ту часть постоянных затрат, которая изменяется при вводе или изменении объемов производства рассматриваемого изделия, а ко второй ступени затраты, остающиеся неизменными при указанных изменяющихся условиях. Прямые и косвенные затраты могут быть включены как в первую, так и во вторую ступень детализации затрат в соответствии с указанными признаками.

3.2. Логика проведения операционного анализа

Операционный анализ точкой отсчета определяет формулу прибыли от реализации:

Вр Зобщ = Пр,

где Вр – выручка от реализации; Зобщ – общие затраты на производство и реализацию продукции; Пр – прибыль от реализации.

Выручка от реализации, в свою очередь, зависит от цены единицы реализации и объема реализации:

Вр Це Qр ,

51

где Цед – цена единицы реализации; Qр, – объем реализации в единицах.

Следующее рассуждение операционного анализа касается поведения затрат при возможном (планируемом) изменении объема реализации и выручки. Для этого необходимо разделить все затраты на переменные и постоянные:

Вр – Зпер – Зпост = Пр,

где Зпер – переменные затраты, зависящие от изменения объемов производства и реализации; Зпост – затраты постоянные, не зависящие от изменения объемов производства, реализации.

Разделив затраты на переменные и постоянные, продолжаем рассуждения о влиянии изменения объемов производства и реализации на возможность увеличения или уменьшения прибыли. При увеличении количества выпускаемой продукции переменные расходы увеличиваются, а постоянные остаются на прежнем уровне. Таким образом, постоянные затраты на единицу продукции уменьшаются, что позволяет быстрее наращивать прибыль.

Если объем реализации уменьшается, прямо пропорционально уменьшаются и переменные расходы, а постоянные, оставаясь неизменными в абсолютном выражении в пересчете на единицу реализации, начинают возрастать, что соответственно затрудняет не только получение прибыли, но и возмещение расходов.

Исходя из этого рассуждения, операционный анализ определяет постоянные расходы трудноуправляемыми и определяющими уровень предпринимательского риска.

Далее операционный анализ предлагает определить валовую прибыль или маржинальный доход. В некоторой литературе по финансовому менеджменту этот показатель называется «сумма покрытия».

ВП = Вр – Зпер = Пр + Зпост.

Так как валовая прибыль по данной формуле определяется в абсолютном стоимостном выражении, для более точной финансовой интерпретации предлагается рассчитать коэффициент валовой прибыли

Квп = (Вр – Зпер)/Вр,

где Квп – коэффициент валовой прибыли, доля валовой прибыли в выручке.

52

После определения валовой прибыли необходимо рассчитать показатели-ориентиры, такие как точка безубыточности и порог рентабельности. Они объединены общим условием – их определяют при «нулевой» прибыли или когда выручка равна общим расходам.

Для анализа данные показатели очень важны, так как с их помощью можно определить защищенность бизнеса от влияния трудноуправляемых постоянных расходов. Логика определения этих показателей следующая – даже если объемы реализации близки к нулю, сводя до минимума переменные расходы, постоянные расходы остаются на прежнем уровне. Поэтому очень важно знать, какой объем продаж покроет прежде всего постоянные расходы.

ТБ |

Зпост |

|

(руб.), |

|

З |

|

|||

1 |

пер |

|

|

|

|

||||

Вр

где ТБ – точка безубыточности, или минимально возможная выручка, при которой прибыль равна 0.

ПR |

Зпост |

. (штук, единиц), |

|

Цед Зудел.пост

где ПR – порог рентабельности, или минимальный объем реализации, в единицах, при котором прибыль равна 0.

Порог рентабельности и точка безубыточности позволяют определить запас финансовой прочности или уровень застрахованности бизнеса от возможного падения объемов реализации.

ЗФП = Вр – ТБ,

где ЗФП – запас финансовой прочности.

Для определения запаса финансовой прочности в относительном выражении предлагается рассчитывать коэффициент запаса финансовой прочности

Кзфп = (Вр – ТБ) / Вр,

где Кзфп – коэффициент запаса финансовой прочности.

Далее определяется операционный рычаг, или операционный леверидж.

Операционный рычаг – показатель, позволяющий определить, на сколько процентов изменяется прибыль предприятия в зависимости от изменения выручки предприятия на 1 %.

53

ОР Вр Зпер , или ОР П Зпост ,

П П

где ОР – операционный рычаг.

Этот эффект обусловлен различной степенью влияния степени затрат постоянных и затрат переменных при изменении объемов производства.

Чем больше уровень затрат постоянных и больше сила воздействия операционного рычага, тем выше вероятность финансовых потерь при сокращении объема реализации.

Используя величину операционного рычага, можно определить изменение прибыли в процентах при заданном значении изменения выручки:

П = ОР Вр,

где П – изменение прибыли, %; Вр – изменение выручки, %. Указывая на темп падения прибыли с каждым процентом сни-

жения выручки, сила операционного рычага свидетельствует об уровне предпринимательского риска данного предприятия. Действие основано на наличии в составе операционных затрат всех видов постоянных затрат, приводящих к тому, что при изменении объема реализации продукции сумма операционной прибыли изменяется всегда более высокими темпами.

При неопределенной рыночной позиции операционный рычаг показывает возможность потерь. Показатель операционного рычага часто применяют для оценки предпринимательского риска: чем выше числовое значение, тем выше риск.

Таблица. 3. Использование показателей операционного анализа для выбора лучшего варианта

Показатель |

Лучший вариант |

Худший вариант |

1 |

2 |

3 |

Qр |

– |

– |

Вр |

– |

– |

Зобщ |

– |

– |

Пр |

– |

– |

Зпер |

max |

min |

Зпост |

min |

max |

ВП |

max |

min |

Квп |

max |

min |

|

54 |

|

ТБ |

min |

max |

Окончание таблицы 3 |

|

|

1 |

2 |

3 |

ПR |

min |

max |

ЗФП |

max |

min |

Кзфп |

max |

min |

ОР |

min |

max |

Операционный анализ позволяет оценить ассортиментную политику предприятия и определять, какие услуги или продукты являются перспективными, а какие бесперспективными.

Операционный анализ помогает определить перспективные и убыточные виды деятельности, для этого используют показатели: сумма покрытия и коэффициент суммы покрытия, точка безубыточности, порог рентабельности и операционный рычаг.

Если для убыточной продукции коэффициент суммы покрытия значительно больше, чем средневзвешенный по предприятию в целом, а точка безубыточности не пройдена, то для данного вида продукции можно предлагать снижение цены для увеличения объемов реализации. Если снижение цены не приведет к значительному росту объемов реализации, то такой вариант бизнеса считается не рациональным и аналитикам предлагается пересмотреть структуру затрат.

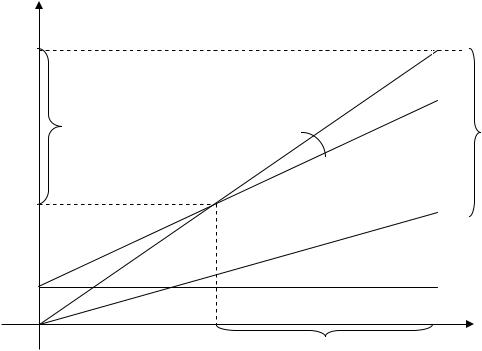

Операционный анализ можно проводить, используя графический метод. Показатели операционного анализа по каждому из анализируемых вариантов определяются при построении графика безубыточности или мертвой точки.

Последовательность построения графика сводится к следующему (рис. 5).

Первое действие – на вертикальной оси откладываются величины постоянных и переменных затрат, выручки от реализации; на горизонтальной осиобъемы реализации в натуральном выражении;

второе действие – строится линия поведения постоянных затрат в релевантном диапазоне;

третье – строится линия поведения переменных затрат; четвертое – строится линия поведения общих затрат; пятое – строится линия поведения выручки.

Построив таким образом графики, на пересечении линий выручки и общих затрат фиксируется точка, в которой прибыль равна нулю, но выручка покрывает все затраты.

55

З, Вр

Вр |

|

Вр |

|

Запас фи- |

|

Зона прибыли Зобщ |

|

нансовой |

α |

Валовая |

|

прочности |

|||

|

маржа |

||

|

|

||

ТБ |

ТБ |

Зпер |

|

|

Зона убытков

Зпост

Q, P

ПR

Запас финансовой прочности

Рис. 5. Графическая интерпретация показателей операционного анализа

α – графическая интерпретация самого операционного рычага. Предпринимательский риск снижается при увеличении угла α.

Обращаем внимание наших читателей на прил. 4, где представлена графическая интерпретация показателей операционного анализа на английском языке с использованием международной терминологии.

Управление операционным рычагом может осуществляться путем воздействия как на постоянные, так и на переменные операционные затраты.

1. При управлении затратами постоянными:

–отраслевая особенность;

–дифференциация уровня механизации и автоматизации;

–существенное сокращение накладных расходов при неблагоприятной конъектуре товарного рынка;

–продажа части неиспользуемого оборудования и нематериальных активов с целью снижения амортизационных отчислений;

–использование краткосрочных форм лизинга машин, оборудо-

вания;

–сокращение объемов потребляемых коммуникационных услуг.

56

2. При управлении затратами переменными основным ориен-

тиром должно быть обеспечение постоянной их экономии, преодоление предприятием точки безубыточности ведет к росту суммы маржинальной прибыли и позволяет быстрее преодолеть эту точку:

–снижение численности работников основного и вспомогательного производства за счет обеспечения роста производительности их труда;

–сокращение размеров запасов сырья, материалов, готовой продукции в периоды неблагоприятной конъюктуры товарного рынка;

–обеспечение выгодных для предприятия условий поставки сырья и материалов.

3.3. Разделение затрат на переменные и постоянные для проведения операционного анализа

Разделение затрат на переменные и постоянные для расчетов можно проводить по двум методам: минимум – максимум «минимакс», наименьших квадратов [28, с.188]:

Рассмотрим первый метод – метод «минимакс».

Для разделения затрат на переменную и постоянную части необходимо задаться исходной информацией о поведении затрат и объема реализации в разрезе года по 12 месяцам ( табл. 4).

Далее определяем период с наименьшим и наибольшим объемом реализации: Qmax и Qmin.

В нашем примере мы рассматриваем март как период, соответствующий максимальному объему реализации, а декабрь – минимальному (табл. 5).

После этого принимаем на веру, что эти выбранные периоды соответствуют минимальным и максимальным расходам: Зmax и Зmin.

Таблица 4. Исходные данные для распределения затрат

Месяц |

Объем реализации, ед. |

Затраты, руб. |

Январь |

Q1 |

З1 |

Февраль |

Q2 |

З2 |

Март |

Q3 |

З3 |

Апрель |

Q4 |

З4 |

……….. |

|

|

Декабрь |

Q12 |

З12 |

Итого за год |

Qгод |

Згод |

57

В этом и состоит недостаток метода – из 24 числовых значений, отражающих поведение объемов реализации и затрат, выбираются для дальнейших расчетов всего четыре (табл. 6).

Таблица 5. Определение периода с максимальным и минимальным объемами реализации

Месяц |

Объем реализации, ед |

Затраты, руб. |

Январь |

Q1 |

З1 |

Февраль |

Q2 |

З2 |

Март |

Qmax |

З3 |

Апрель |

Q4 |

З4 |

……….. |

|

|

Декабрь |

Qmin |

З12 |

Итого за год |

Qгод |

Згод |

Причем выбор минимальных и максимальных затрат весьма условен (так как по сути дела минимальные или максимальные затраты могут соответствовать совсем другим периодам).

Таблица 6. Выбор данных для распределения затрат на постоянные и переменные

Месяц |

Объем реализации, ед. |

Затраты, руб. |

|

|

|

Март |

Qmax |

Зmax |

Декабрь |

Qmin |

Зmin |

Суть метода состоит в том, чтобы определить так называемую ставку переменных затрат на единицу объема реализации. Затраты рассматриваются как общие или совокупные издержки. Можно рассматривать затраты только по определенным статьям, которые вызывают наибольший интерес.

Этапы вычислений:

1.По исходным данным определяем максимальное и минимальное значения объемов реализации, а также периоды или месяцы, соответствующие минимальному и максимальному значениям.

2.Выбираем минимальное и максимальное значения затрат по периодам, которые соответствуют минимальному и максимальному объемам реализации.

3.Определяем абсолютные изменения объема реализации и за-

трат:

ΔQp Qpmax Qpmin ;

58

ЗЗmax Зmin .

4.Принимаем «на веру», что изменение затрат было вызвано исклю-

чительно изменением объемов реализации, следовательно, З относится к переменным затратам.

5. Определяем долю (ставку) переменных затрат на единицу объема реализации:

d З . ΔQp

6. Рассчитываем абсолютное значение переменных затрат по минимальному и максимальному объемам реализации.

Зперmax dпер Qpmax ;

Зперmin dпер Qpmin .

7. Рассчитываем величины постоянных затрат:

Зпост Зобщmax Зперmax ;

Зпост Зобщmin Зперmin .

Преимущества метода минимума-максимума: быстрота и оперативность вычислений.

Недостатки:

–погрешности при вычислениях, так как в вычислениях используется только четыре значения из 24 значений по исходным данным;

–перед вычислениями необходимо исключить влияние инфляции, ценовых и структурных изменений, которые могут повлиять на величину затрат по каждому месяцу.

Условия применения метода: можно использовать, если нет резких скачкообразных изменений объемов реализации и затрат.

Метод наименьших квадратов (статистический).

Исходные данные представлены в табл. 7. Для того, чтобы более четко разделить затраты на переменные и постоянные, необходимо использовать в вычислениях все числовые значения поведения объема реализации и затрат в разрезе года.

Это возможно сделать методом наименьших квадратов, где ключевым пунктом выступает определение отклонений показателей за конкретный месяц от среднего значения за период.

Использование данного метода также основано на определении ставки переменных затрат на единицу объема реализации. Для этого к исходной таблице добавляются дополнительные столбцы (см. табл.7).

59

Таблица. 7. Обработка исходных данных для разделения затрат на переменные и постоянные с помощью метода наименьших квадратов

|

|

|

Qpi – |

Зi – |

(Qpi – Qpср)2 |

(Qpi – Qpср)2×(Зi – Зср) |

Месяц |

Qp |

З |

Qpср |

Зср |

||

|

Qp1 |

З1 |

Qp1 – |

З1 – |

|

|

1 |

Qpср |

Зср |

|

|

||

……. |

|

|

|

|

|

|

12 |

Qp12 |

З12 |

|

|

|

|

|

|

|

|

|

Σ(Qpi – |

Σ(Qpi – Qpср)2×(Зi – |

Итого |

ΣQp |

ΣЗ |

Х |

Х |

Qpср)2 |

Зср) |

Среднее |

Qpср |

Зср |

Х |

Х |

Х |

Х |

значение |

После довольно утомительной процедуры расчетов можно приступить к определению ставки переменных затрат:

d(Qpi Qpср ) (Зi Зср ),

(Qpi Qpср )2

где d – ставка переменных затрат на единицу объема реализации; Qрср – среднемесячное значение объема реализации; Зср – среднемесячное значение затрат.

После определения доли переменных затрат можно рассчитать среднемесячное значение переменных затрат, среднемесячное значение постоянных затрат, можно разделить затраты на переменные и постоянные по каждому месяцу, можно разделить затраты на переменные и постоянные в целом за год.

Преимущества метода наименьших квадратов – минимизация погрешностей расчетов.

Недостатки: сложности при обработке информации вручную. При большом объеме вычислений рекомендуется использовать программу Excel.

Контрольные вопросы

1.Перечислите основные условия проведения операционного анализа.

2.Если будут увеличиваться постоянные расходы, как поведет себя показатель «точка безубыточности»?

60