телям необходимо обладать определенными знаниями о специфике формирования результатов финансово-хозяйственной деятельности предприятий транспорта.

Студентам следует помнить, что финансовый менеджмент является одной из важнейших дисциплин, завершающих профессиональную подготовку экономистов-менеджеров. Полученные знания в области финансового менеджмента позволят специалистам управлять предприятиями в условиях подвижной внешней среды, развивая не только свой бизнес, но и экономику России в целом.

Целью изучения дисциплины «Финансовый менеджмент» является формирование у студента теоретических знаний и практических навыков разработки и обоснования управленческих решений в области финансов для решения стратегических и тактических задач транспортного предприятия.

Задачами дисциплины «Финансовый менеджмент» являются:

– изучение теоретических основ управления финансами на уровне предприятия;

обучение приемам и методам финансового менеджмента;

формирование практических навыков по разработке управленческих решений в области финансов предприятия для выполнения долгосрочных, среднесрочных и краткосрочных задач;

формирование умений финансового прогнозирования на осно-

ве многовариантности;

определение специфики управления финансами предприятий автомобильного транспорта;

формирование достаточного словарного запаса иностранных терминов, отражающих международные стандарты в области управления финансами;

формирование интереса студентов к самостоятельной исследовательской работе в области финансового менеджмента и постоянному пополнению практических и теоретических знаний.

1.ОСНОВЫ ФИНАНСОВОГО МЕНЕДЖМЕНТА

1.1. Финансовый менеджмент как наука

Финансовый менеджмент с уверенностью можно отнести к одному из самых интересных и перспективных направлений в системе

10

экономических знаний. В финансовом менеджменте соединились воедино как теоретические разработки в области финансов, так и практический инструментарий воздействия на финансовые отношения субъектов хозяйствования различных форм собственности, отраслевой принадлежности и размеров этого субъекта.

Любое предприятие как хозяйствующий субъект обладает определенными ресурсами, важнейшими из которых выступают финансовые ресурсы. Они представляют основу жизнедеятельности предприятия, гарантируют его платежеспособность, а их отсутствие или неэффективная структура может привести к возникновению кризисной ситуации и, как следствие, – к банкротству.

Финансовый менеджмент как раз и ставит своей целью укрепление экономического потенциала предприятия и обеспечение максимально возможной в данный период времени финансовой устойчивости в условиях ограниченности финансовых ресурсов.

Как было сказано выше, финансовый менеджмент – это управление финансами. Вспомним, что такое финансы, как они функционируют на уровне предприятия.

Финансы – движение денежных средств или денежные потоки по отношению к хозяйствующему субъекту. При этом денежные потоки рассматриваются как в разрезе текущей финансовохозяйственной деятельности предприятия, так и в разрезе инвестиционной деятельности.

В экономической литературе предлагается множество определений финансового менеджмента, однако все они сходятся в одном, что это специфическая система управления предприятием. Позволим себе дать определение финансового менеджмента.

Итак, финансовый менеджмент – это управление денежными

потоками на уровне хозяйствующего субъекта для решения текущих и перспективных задач финансово-хозяйственной деятельности предприятия, при обязательном соблюдении его текущей платежеспособности.

Если цель финансового менеджмента нам ясна, сущность понятия мы раскрыли, то давайте попробуем определить, каковы задачи данной науки. А как известно, задачи подчинены выполнению цели.

Кзадачам финансового менеджмента необходимо отнести :

определение эффективной структуры источников финансирования текущей и инвестиционной деятельности предприятия;

определение рациональной структуры активов предприятия;

11

оптимизацию денежных потоков предприятия;

управление структурой оборотного капитала предприятия ;

определение рациональной заемной политики;

расстановку приоритетов между максимизацией прибыли и минимизацией расходов предприятия на определенный момент времени;

минимизацию риска при решении текущих и перспективных задач деятельности предприятия.

Финансовый менеджмент – это не только дисциплина учебного плана, это прежде всего наука, т.е. система объективных знаний о действительности. А у любой науки должен быть предмет и метод изучения.

Предметом финансового менеджмента выступают совокупность всего комплекса финансовых отношений, возникающих на уровне хозяйствующего субъекта или предприятия. Методом финансового менеджмента как науки выступает система теоретико-познавательных категорий базовых концепций, научного инструментария и принципов управления финансовой деятельности объектов хозяйствования.

Ккатегориям финансового менеджмента (ключевым понятиям данной науки) можно отнести финансовые инструменты, ставки, дисконт, денежный поток, риск, фактор, модель, стоимость, капитал, активы, рычаг и другие термины, отражающие специфику финансовых отношений.

Не будем забывать, что финансовый менеджмент как наука сформировался за рубежом, поэтому финансовые инструменты как категория финансового менеджмента отражены в международных стандартах бухгалтерского учета. Под финансовым инструментом в данном случае понимается любой контракт, который приводит к увеличению активов одного субъекта хозяйствования и к одновременному увеличению финансовых обязательств долгового характера другого субъекта.

Финансовый менеджмент как наука основывается на определенных концепциях (основах изучения явления). Исследователи в области данной науки выделяют следующие концепции финансового ме-

неджмента [13, с.63]:

– концепция денежного потока;

– концепция временной стоимости денежных ресурсов;

– концепция стоимости капитала;

– концепция альтернативных затрат;

12

–концепция компромисса между риском и доходностью;

–концепция ассимитричности информации.

Давайте остановимся на перечисленных концепциях более подробно.

Концепция денежного потока является исходной позицией изучения финансовых отношений на уровне предприятия. Действительно, финансы – это прежде всего движение денежных средств по отношению к собственнику. Если вспомнить признаки финансов предприятия, то опять мы приходим к исходной позиции – финансовые отношения могут возникнуть только при наличии денежных средств и всегда имеют денежное выражение. Денежный поток не только имеет количественные параметры, но и направленность движения по отношению к собственнику.

То есть при формировании финансового результата деятельности предприятия очень важно разделить все денежные потоки на «+» поток, или приток, и на «-» поток, или отток, денежных средств. Денежные потоки двигаются в пределах определенного времени, следовательно, необходимо сопоставлять элементы потока в различных временных интервалах с помощью коэффициента дисконтирования. И наконец, раз двигаются деньги (в наличной и безналичной формах), всегда есть вероятность появления риска (финансовых потерь) для данного конкретного потока.

Концепция временной стоимости денежных ресурсов осно-

вана на объективном существовании трех факторов, определяющих неравноценность денежной единицы в разные периоды времени: фактор инфляции, фактор оборачиваемости и фактор риска неполучения ожидаемой выгоды. Данная концепция позволяет прогнозировать денежные потоки с учетом фактора времени.

Концепция стоимости капитала выражает оценку источников формирования финансовых ресурсов организации. При этом оценке подлежат как собственные, так и заемные источники. Очень важным условием успешного управления финансами предприятия выступает определение средневзвешенной стоимости всего капитала организации, рассматриваемого как совокупный источник финансирования активов. Стоимость капитала указывает на уровень затратности обслуживания источников, которые должны покрываться прежде всего собственными финансовыми ресурсами.

Концепция альтернативных затрат базируется на требова-

нии многовариантности финансовых расчетов и отражает потерянные

13

возможности (упущенную выгоду) при выборе одного варианта финансового решения при одновременном отказе от прочих сценариев развития событий.

Концепция компромисса между риском и доходностью отра-

жает взаимосвязь между возможностью получения любого дохода и сопряженных с ним риском. Данная концепция утверждает прямую пропорциональную связь между указанными характеристиками – доходами и уровнем риска. Исходя из этой концепции, финансовый менеджмент должен предлагать финансовые решения, разумно (эффективно) сочетающие возможность увеличения доходности с минимизацией совокупного финансового риска.

Концепция ассиметричной информации состоит в том, что от-

дельные категории лиц могут владеть информацией, недоступной всем участникам рынка в равной мере. Это прежде всего относится к конфиденциальной информации, носителями которой выступают менеджеры или владельцы фирм. Обнародование указанной информации зависит от целей и задач, которые ставят перед собой участники рынка капитала.

1.2. Практические аспекты финансового менеджмента. Финансовый менеджмент как система управления

Если финансовый менеджмент в буквальном переводе означает управление финансами, то необходимо вспомнить, что же такое управление или, как теперь принято говорить, менеджмент.

Понятие «менеджмент» можно рассматривать с трех сторон: как систему экономического управления, как орган управления (аппарат управления), как форму предпринимательской деятельности.

Менеджмент как теорию управления и набор практических образцов эффективного руководства можно представить и как искусство управления. В свою очередь, управление – это процесс выработки и осуществления управляющих воздействий, т.е. воздействий на объект управления, предназначенных для достижения цели управления. Менеджмент во всех своих решениях руководствуется экономическими соображениями. Поэтому любое действие менеджмента – это мероприятие экономического характера.

Многие ученые сходятся во мнении, что финансовый менеджмент представляет собой систему принципов, методов и приемов разработки и реализации управленческих решений, связанных с форми-

14

рованием, распределением и использованием финансовых ресурсов предприятия и организацией оборота его денежных средств.

Эффективное управление финансовой деятельностью предприятия обеспечивается реализацией основных принципов[5, с.11]:

1.Необходимость органической интегрированности финансового менеджмента с общей системой управления предприятием.

2.Финансовый менеджмент должен рассматриваться как комплексная финансовая система, обеспечивающая разработку взаимозависимых управленческих решений, каждое из которых вносит свой вклад в общую результативность финансовой деятельности предприятия.

3.Финансовый менеджмент должен учитывать изменение факторов внешней среды, ресурсного потенциала, форм организации производственной и финансовой деятельности, финансового состояния и других параметров функционирования предприятия.

4.Вариативность подходов к разработке отдельных управленческих решений. Реализация этого принципа предполагает, что подготовка каждого управленческого решения в сфере формирования и использования финансовых ресурсов и организации денежного оборота должна учитывать альтернативные возможности действий. При наличии альтернативных проектов управленческих решений их выбор для реализации должен быть основан на системе критериев, определяющих финансовую идеологию, финансовую стратегию или конкретную финансовую политику предприятия. Система таких критериев устанавливается самим предприятием.

5.Ориентированность на стратегические цели развития предприятия. Какими бы эффективными не казались те или иные проекты управленческих решений в области финансовой деятельности в текущем периоде, они должны быть отклонены, если вступают в противоречие с миссией (главной целью деятельности) предприятия, стратегическими направлениями его развития, подрывают экономическую базу формирования высоких размеров собственных финансовых ресурсов за счет внутренних источников в предстоящем периоде.

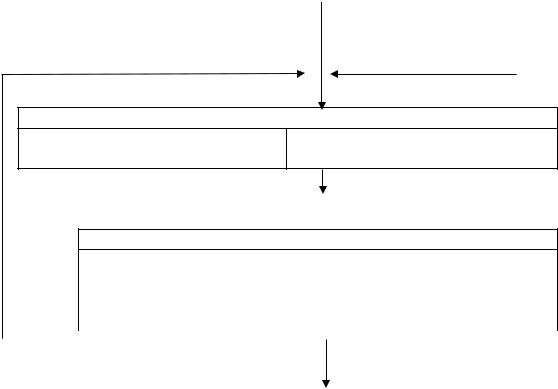

Финансовый менеджмент как система управления состоит из двух подсистем: управляемой, или объекта управления, и управляющей, или субъекта управления. В экономической литературе [3, с.49]схема управления финансового менеджмента имеет следующий вид (рис.1).

15

В х о д

Информация о состоянии объекта |

Внешняя информация |

Управляющая подсистема (субъект управления)

Финансовая дирекция Финансовый менеджер и её подразделения

Командная информация

Управляющая подсистема (объект управления)

Финансовые отношения

|

Денежный поток |

Кругооборот |

Финансовые |

|

|

|

капитала |

ресурсы и их |

|

|

|

|

|

источники |

|

|

|

|

|

В ы х о д

Рис. 1. Схема управления финансового менеджмента

Если рассматривать финансовый менеджмент с двух позиций – управляющей и управляемой системы, то необходимо также и подразделять его функции.

В группу функций финансового менеджмента как управляю-

щей системы включаются:

разработка финансовой стратегии предприятия как неотъ-

емлемой части общей стратегии его экономического развития;

формирование эффективных информационных систем,

обеспечивающих обоснование альтернативных вариантов управленческих решений;

осуществление анализа различных аспектов финансовой деятельности предприятия;

осуществление планирования финансовой деятельности

предприятия по основным ее направлениям;

разработка действенной системы стимулирования реали-

зации принятых управленческих решений в области финансовой деятельности;

16

осуществление эффективного контроля за реализацией принятых управленческих решений в области финансовой деятельности предприятия.

Вгруппу специальных функций финансового менеджмента включаются:

управление активами (имуществом) предприятия;

управление капиталом (источника формирования имущества) предприятия;

управление инвестициями как источника формирования ка-

питала;

управление денежными потоками на уровне предприятия;

управление финансовыми рисками;

антикризисное финансовое управление при угрозе бан-

кротства.

Финансовый менеджмент как орган управления представляет собой аппарат управления, т.е. часть руководства хозяйствующим субъектом. На крупных предприятиях и в акционерных обществах таким аппаратом управления может быть финансовая дирекция во главе

сфинансовым директором или главным финансовым менеджером. Финансовая дирекция состоит из различных подразделений, со-

став которых определяется высшим органом управления хозяйствующего субъекта. К этим подразделениям могут относиться финансовый отдел, планово-экономический отдел, бухгалтерия, лаборатория (бюро, сектор) экономического анализа и т.д. Дирекция и каждое ее подразделение функционируют на основе Положения о финансовой дирекции или подразделений.

Положение включает в себя общие моменты организации дирекции, ее задачи, структуру, функции, взаимоотношения с другими подразделениями (дирекциями) и службами хозяйствующего субъекта, права и ответственность дирекции.

Основные функции финансовой дирекции следующие:

определение цели финансового развития хозяйствующего субъекта;

разработка финансовой стратегии и финансовой программы развития хозяйствующего субъекта и его подразделений;

определение инвестиционной политики;

разработка кредитной политики;

17

установление сметы расходов финансовых ресурсов для всех подразделений хозяйствующего субъекта;

разработка плана денежных потоков, финансовых планов хозяйствующего субъекта и его подразделений;

участие в разработке бизнес-плана хозяйствующего субъекта;

обеспечение финансовой деятельности (использование денежных средств, получение прибыли и т.п.) хозяйствующего субъекта и его подразделений;

осуществление денежных расчетов с поставщиками, покупателями и т.д.;

осуществление страхования от коммерческих рисков, залоговых, трастовых, лизинговых и других финансовых операций;

ведение бухгалтерского и статистического учета в области финансов, составление бухгалтерского баланса хозяйствующего субъекта;

анализ финансовой деятельности хозяйствующего субъекта и его подразделений.

В управлении финансовой деятельностью ключевой фигурой является финансовый менеджер. На крупных предприятиях и акционерных обществах целесообразно формировать группу финансовых менеджеров, за каждым из которых закрепляются конкретное направление работы и определенные обязательства. Во главе группы стоит ведущий финансовый менеджер (лидменеджер). Деятельность финансового менеджера регламентируется его должностной инструкцией, включающей в себя и квалификационную характеристику финансового менеджера.

Функционирование финансового механизма управления органически смыкается с постоянным формированием, изучением и регулированием (контролем) плановой и аналитической информации о финансовых показателях и процессах. Более того, и финансовое планирование, и анализ выделены в самостоятельные участки финансовой работы. А текущая и оперативная финансовая работа, в свою очередь, базируется на планировании и анализе.

Заметим, что блоки анализа непременно охватывают сбор, учет

иобобщение (свод) информации. Блоки планирования неизменно составляют заключительный раздел любого бизнес-плана. Это вполне согласуется с характером и требованиями финансовой работы, а также возможностями конструирования определенных комплексов задач.

18