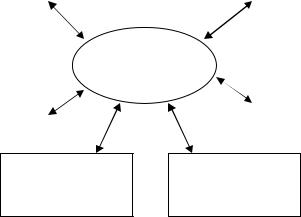

Мероприятия по управлению дебиторской задолженностью

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Воздействие |

|

|

Система |

|

Резервный |

|

Факторинг |

|||

на дебиторов |

|

|

скидок |

|

фонд |

|

||||

|

|

|

|

|

|

|

|

|

или списание |

|

Рис. 6. Мероприятия по управлению дебиторской задолженностью

Воздействие на дебиторов

Целесообразность – для снижения дебиторской задолженности. Недостатки – увеличение затрат на работу с дебиторами.

Система скидок:

Целесообразность – для снижения дебиторской задолженности при работе с крупными клиентами.

Недостатки:

–снижение выручки, прибыли, рентабельности от каждой конкретной сделки;

–в малой степени используется малыми клиентами;

–ведет к незначительным изменениям задолженности.

Резервный фонд

Целесообразность – для управления финансовым результатом. Недостатки – для убыточных предприятий способ лишь снизить

дебиторскую задолженность.

Факторинг

Целесообразность – для снижения дебиторской задолженности и получения в короткие сроки денежных средств.

Недостатки – большая потеря денежных средств (до 50 %) из-за высокой стоимости обслуживания факторинга.

5.3. Управление денежными средствами на уровне предприятия

Практика финансового менеджмента предлагает несколько моделей управления денежными средствами предприятия. Зарубежные методики используют схемы взаимной трансформации денежных средств и ценных бумаг: при достижении избыточной массы денеж-

77

ных средств их вкладывают в ценные бумаги, при дефиците денежных средств предлагается реализация ценных бумаг.

Исходной позицией зарубежных моделей выступало определение оптимального размера денежных средств, находящихся на расчетном счете и в кассе предприятия на конец определенного периода времени (модели Баумела и Миллера – Орра).

При всей математической обоснованности зарубежных моделей их применение в отечественной практике управления денежными средствами предприятий затруднено, и в первую очередь, за счет ограниченного использования ими вторичных ценных бумаг.

Российская методика управления денежными средствами сводится к прогнозированию денежных потоков в разрезе определенных периодов времени и к определению минимально возможного остатка денежных средств на конец периода. Для этого предлагается составлять фактические и прогнозные анализы движения денежных средств (Cash flow).

Однако ограничением прогноза движения денежных средств выступает минимальный остаток денежных средств на конец периода с точки зрения требований банка или экспертных оценок специалиста.

Финансовый менеджмент предлагает к использованию два метода анализа движения денежных средств:

1)прямой, или простой, анализ движения денежных средств;

2)косвенный анализ движения денежных средств.

Анализ движения денежных средств позволяет сопоставить притоки и оттоки денежных средств по трем видам деятельности:

–основной (операционный);

–инвестиционной;

–финансовой.

Основная деятельность предполагает поступление и использование денежных средств, обеспечивающих выполнение основных производственно-коммерческих функций предприятия: получение выручки от реализации, авансы, уплата по счетам поставщикам и подрядчикам, выплата заработной платы персоналу, расчеты с бюджетом и т.д.

От инвестиционной деятельности поступают и используются денежные средства, связанные с приобретением, продажей долгосрочных активов. Она дает также доходы от инвестиций. Поскольку при благополучном ведении дел компания стремится к расширению

78

имодернизации производственных мощностей, инвестиционная деятельность в целом приводит к временному оттоку денежных средств.

Финансовая деятельность предполагает поступление денежных средств в результате получения кредитов или эмиссии акций, а также оттоки, связанные с погашением задолженности по ранее полученным кредитам, и выплату дивидендов. Финансовая деятельность призвана увеличивать денежные средства в распоряжении предприятия для финансового обеспечения основной и инвестиционной деятельности.

Прямой метод анализа движения денежных средств. Информационная база анализа : обороты денежных средств по

счетам – Главная книга. Учет денежных потоков включает: учет движения денежных средств; анализ потоков денежных средств; составление бюджета денежных средств и охватывает основные аспекты управления деятельностью предприятия (см. табл. 9).

Составление такой таблицы позволяет прогнозировать притоки

иоттоки денежных средств по основной деятельности, а также необходимый уровень привлечения источников финансирования по финансовой и инвестиционной деятельности в зависимости от целей и задач предприятия.

Прямой метод основан на определении притоков и оттоков денежных средств по проводкам, отражающим дебет денежных счетов и кредит денежных счетов. Такой анализ может выполняться на любую заданную дату, а не только по периодам, отраженным в консолидированной бухгалтерской отчетности.

Косвенный анализ движения денежных средств. Информационной базой анализа служат данные бухгалтерского

баланса, отчет о прибылях и убытках, данные приложения к балансу. При косвенном методе все потоки денежных средств подразделяются на три составляющие: основная (операционная), инвестици-

онная, финансовая.

Логика проведения анализа движения денежных средств косвенным методом может быть представлена в виде соотношения и корректировки показателей бухгалтерского баланса (форма №1), отчета и прибылях и убытках (форма №2), приложения к балансу (форма №5).

Чистая прибыль, остающаяся в распоряжении предприятия, корректируется на обороты по статьям актива и пассива баланса, распределенные в свою очередь по видам деятельности.

79

Начало анализа – чистая прибыль, которая увеличивается

(+)или уменьшается (–):

–по основной деятельности: ( ) использование прибыли (+)

амортизационные отчисления (+) увеличение суммы текущих обяза-

тельств (–) уменьшение суммы текущих обязательств (+) уменьшение суммы текущих активов (–) увеличение суммы текущих активов (последние два показателя взяты без учета изменения денежных средств в кассе и на расчетном счете);

Таблица 9. Состав и структура денежных потоков прямой метод)

80

|

Показатели |

Руб. |

% |

|

Основная деятельность |

|

|

Притоки: |

|

|

|

1) |

выручка от текущей реализации |

|

|

2) |

погашение дебиторской задолженности |

|

|

3) |

продажа товаров |

|

|

Оттоки денежных средств по основной деятельности: |

|

|

|

1) |

оплата сырья и материалов |

|

|

2) |

выплата зарплаты персоналу предприятия |

|

|

3) |

авансовые платежи |

|

|

4) |

уплата налогов |

|

|

5) |

расходы на социально-культурную сферу |

|

|

6) |

прочие расходы по основной деятельности |

|

|

|

Инвестиционная деятельность |

|

|

Притоки: |

|

|

|

1) |

продажа долгосрочных активов |

|

|

Оттоки: |

|

|

|

2) |

приобретение внеоборотных активов |

|

|

|

Финансовая деятельность |

|

|

Притоки: |

|

|

|

1) |

поступление денежных средств от привлечения кредитов |

|

|

и займов |

|

|

|

2) |

получение дивидендов и процентов по ценным бумагам и |

|

|

доходы от прочих финансовых вложений |

|

|

|

Оттоки: |

|

|

|

1) |

погашение кредитов и выплата процентов по нему |

|

|

2) |

прочие финансовые расходы |

|

|

Итого притоков по основной деятельности |

|

|

|

Итого оттоков по основной деятельности |

|

|

|

Денежный поток по основной деятельности |

|

|

|

Итого притоков по инвестиционной деятельности |

|

|

|

Итого оттоков по инвестиционной деятельности |

|

|

|

Денежный поток по инвестиционной деятельности |

|

|

|

Итого притоков по финансовой деятельности |

|

|

|

Итого оттоков по финансовой деятельности |

|

|

|

Денежный поток по финансовой деятельности |

|

|

|

Совокупный денежный поток за период |

|

|

|

Остаток денежных средств на начало периода |

|

|

|

Остаток денежных средств на конец периода |

|

|

|

– инвестиционной деятельности: (+) увеличение суммы долго-

срочных активов (–) уменьшение суммы долгосрочных активов без учета износа или амортизационных отчислений (дополнительная информация по инвестиционной деятельности: выбытие основных

81

средств, приобретение основных средств, увеличение незавершенного капитального строительства, прочие внеоборотные активы);

– финансовой деятельности: (+) увеличение суммы задолженности по долгосрочным кредитам и займам (–) уменьшение суммы задолженности по долгосрочным кредитам и займам (+)увеличение размера собственных средств без учета чистой прибыли ( ) уменьшение размера собственных средств без учета чистой прибыли.

Результаты косвенного анализа – изменение остатка денеж-

ных средств за период.

Проведенные расчеты позволяют оценить качество совокупного денежного потока по составу и структуре, а также спрогнозировать ситуацию на заданный период времени. Увеличение в структуре денежных потоков случайных или единовременных поступлений (погашение значительного объема дебиторской задолженности или выручки от продажи активов) должно насторожить аналитика.

Прогнозирование денежного потока происходит по определенным этапам:

–1-й этап. Определение объема возможных денежных поступлений по основной и инвестиционной деятельности.

–2-й этап. Определение объема возможного оттока денежных средств по основной и инвестиционной деятельности.

–3-й этап. Определение чистого денежного потока как разницы между притоком и оттоком денежных средств.

–4-й этап. Определение совокупной потребности в краткосрочном внешнем финансировании. Составление прогноза рекомендуется проводить по месяцам, а в случае интенсивных денежных потоков – по торговым операциям (розничная торговля) – по неделям.

В практике финансового анализа используется группа показателей, которые определяются отношением поступлений денежных активов и платежей. Прежде всего – это коэффициент платежеспособности, величина которого обязательно должна быть больше 1.

Данные коэффициенты позволяют определить, при каких условиях поступления сокращаются и насколько это может повлиять на экономическую безопасность организации.

Представленные способы анализа движения денежных средств

дают возможность сделать обоснованные выводы о способности предприятия обеспечить превышение поступления денежных средств над платежами прежде всего по основной деятельности, а также о

82

достаточности собственных источников для финансирования инвестиционной деятельности.

На рис. 7 представлены основные факторы, определяющие величину совокупного денежного потока организации.

Внеоборотные |

|

Собственный |

|

активы |

|

капитал |

|

|

Денежные |

|

|

|

|

||

Товарно- |

Кредиты |

||

средства |

|||

материальные |

|

банка |

|

запасы |

|

|

|

|

|

|

Дебиторская Кредиторская задолженность задолженность

Рис. 7. Управление денежными потоками [27, с.320]

Контрольные вопросы

1. Каковы причины возникновения дебиторской задолженности?

2.В чем принципиальное отличие нормирования запасов от их оптимизации?

3.Как формируются притоки и оттоки денежных средств на предприятии?

4.Перечислите приемы уменьшения дебиторской задолженности.

5.Что такое «потенциальная дебиторская задолженность»?

6.На каком принципе основана оптимизация размера запасов?

7.Чем отличаются косвенный и прямой методы анализа движения денежных средств?

6.ФИНАНСОВОЕ ПЛАНИРОВАНИЕ С ПОЗИЦИИ ФИНАНСОВОГО МЕНЕДЖМЕНТА

83

Финансовый план является окончательным или подтверждающим планом развития деятельности всего предприятия.Цель финансового планирования – определение финансовых ресурсов и источников их формирования для эффективного функционирования предприятия в определенный момент времени.

Финансовое планирование означает определение источников по видам деятельности и по группам:

собственный формируется за счет прибыли и амортизационных отчислений;

заемные долгосрочные и краткосрочные кредиты и займы;

условные дополнительно привлекаемые и временно используемые (это кредиторская задолженность).

Финансовое планирование отражает взаимосвязь предприятия с внешними факторами, такими как инфляция, индекс цен, изменение в системе снабжения, изменение налогового законодательства и курс валюты. Поведение учетной ставки ЦБ дает возможность прогнозировать цену за кредит.

Внешняя среда ведет себя по отношению к предприятию агрессивно, поэтому финансовое планирование с учетом факторов внешней среды должно быть многовариантным и формироваться по трем направлениям:

1) оптимистическое;

2) пессимистическое;

3) реалистическое или от достигнутого.

Количество разрабатываемых вариантов зависит от прогнозируемого изменения ситуации или фактически произошедших изменений по отчетному периоду.

Финансовый план является внутренним документом, поэтому его использование не является жестко директивным для исполнения. Для организации финансового планирования необходимо:

проведение систематического и комплексного анализа деятельности предприятия;

выбор методики финансового планирования;

опробование методики планирования и определение возможности ее использования;

формирование системы учета и передачи информации в специальные подразделения экономической службы;

84

выделение в системе управления службы или группы финансового планирования и обеспечение ее программными продуктами и компьютерной техникой.

Финансовое планирование можно проводить различными методами:

составление баланса расходов и доходов предприятия;

составление прогнозного баланса;

бюджетирование.

Составление производится путем формирования так называемого матричного баланса, который учитывает «золотое» правило финансирования[4, с. 216] (каждая группа актива должна поддерживаться определенными источниками исходя из их цены, срока погашения и обязательности возврата).

Таблица 10. «Золотое» правило финансирования

Оборотные активы |

Источники финансирования |

|

1. Уставный капитал, добавочный ка- |

1. Запасы и затраты |

питал (остаток), резервный капитал, |

|

целевые фонды (остаток), долгосроч- |

|

ные кредиты и займы, кредиторская за- |

|

|

2. Дебиторская задолженность |

долженность |

2. Краткосрочные кредиты и займы, |

|

|

кредиторская задолженность (остаток) |

|

3. Резервный капитал (остаток), креди- |

3. Краткосрочные финансовые вложения |

торская задолженность |

|

4. Кредиторская задолженность (оста- |

|

ток), краткосрочные кредиты и займы |

4. Денежные средства |

(остаток), резервный капитал (остаток), |

|

нераспределенная прибыль (остаток), |

|

целевые фонды (остаток) |

|

|

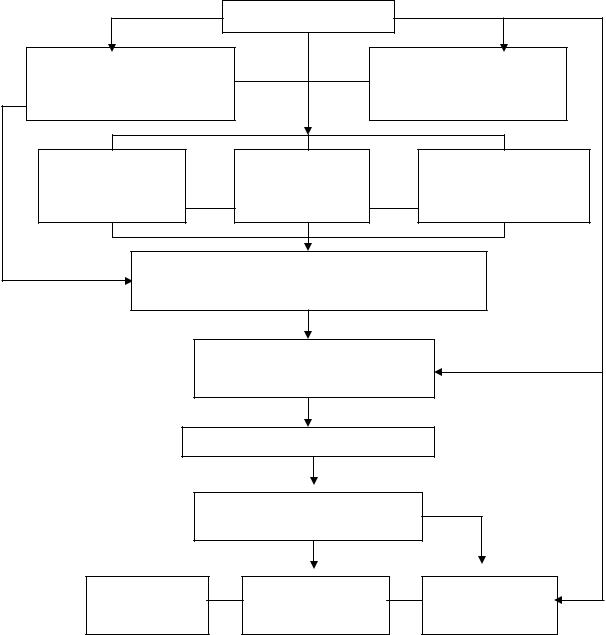

Формирование прогнозного баланса методом процента от продаж. Этот метод может предшествовать бюджетированию или построению матричного баланса, так как он позволяет оперативно составлять прогнозный баланс, учитывая ориентиры объема реализации.

6.1. Формирование прогнозного баланса методом процента от продаж

85

Этот метод может предшествовать бюджетированию или по- |

||

строению матричного баланса, так как он позволяет оперативно со- |

||

ставить прогнозный баланс, учитывая ориентиры объема реализации. |

||

|

План сбыта |

|

Смета желаемых товарно- |

|

Производственный |

материальных запасов на |

|

|

конец периода |

|

план |

Смета |

Смета |

Смета |

прямых затрат на |

прямых затрат |

общезаводских |

материалы |

на оплату труда |

накладных расходов |

|

Смета |

|

себестоимости реализованной продукции |

||

|

Смета |

|

|

торговых расходов |

|

Кредиторская задолженность |

||

|

Кредиты |

|

|

банка |

|

Смета капита- |

Прогнозный |

Кассовый |

ловложений |

балансовый |

план |

|

отчет |

|

Рис. 8. Схема формирования бюджета предприятия |

||

Этапы планирования методом процента от продаж:

86

определение изменений объема продаж в процентах (задает-

ся);

выделение статей баланса, которые могут напрямую зависеть от изменения объема продаж;

определение статей баланса, которые не зависят от изменения объема продаж;

расчет прогнозных величин, указанных статей баланса;

определение размера нераспределенной прибыли на планируемый год (по логике формирования формы №2);

определение объемов внешнего финансирования и подведение итогов баланса, а именно по пассиву.

Недостатки: при прогнозировании используются возможные факты, нерациональные структуры активов и неэффективного их использования; неточность расчетов, так как по балансу сложно выделить статьи, которые напрямую зависят от объема продаж.

Контрольные вопросы

1.Какова цель финансового планирования на уровне предпри-

ятия?

2.Какие способы финансового планирования вы знаете?

3.Какие схемы финансового планирования наиболее приемлемы для индивидуального бизнеса, а какие – для крупного производственного предприятия?

7.ОПРЕДЕЛЕНИЕ ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ ПО МЕЖДУНАРОДНЫМ

СТАНДАРТАМ

В системе финансового менеджмента особое место уделено управлению инвестициями, так как в общем случае инвестиции также представляют собой направленные денежные потоки. Инвестиционная деятельность обеспечивает расширенное воспроизводство основных и оборотных производственных фондов и фондов обращения. С точки зрения предприятия инвестиционная деятельность создает базу для последующего эффективного использования этих фондов, хозяйственной деятельности, приносящей предприятию прибыль.

87

Инвестиционная деятельность предприятия представляет собой довольно продолжительный процесс и поэтому должна осуществляться с учетом определенной перспективы. Формирование направлений этой деятельности с учетом перспективы представляет собой процесс разработки инвестиционной стратегии.

Инвестициями являются денежные средства, целевые банковские вклады, паи, акции и другие ценные бумаги, технологии, машины, оборудование, лицензии, в том числе и на товарные знаки, кредиты, любое другое имущество или имущественные права, интеллектуальные ценности, вкладываемые в объекты предпринимательской и других видов деятельности в целях получения прибыли (дохода) и достижения положительного социального эффекта.

Инвестиционные проекты имеют самые разнообразные формы и содержание. Они могут относиться к приобретению недвижимого имущества, капитальным вложениям в оборудование, научным исследованиям, опытно-конструкторским разработкам или к строительству крупного производственного или коммерческого объекта.

Независимо от формы и содержания инвестиционного проекта его разработка начинается от первоначальной идеи и продолжается до начала эксплуатации. На протяжении стадий разработки проекта происходит детализация проекта, сбор проектной информации и собственно претворение в жизнь инвестиционной программы.

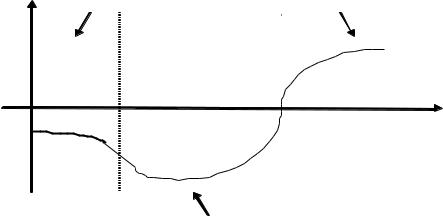

На рис. 9 приведена схема денежных потоков в течение трех фаз жизненного цикла инвестиционного проекта.

Доходы I фаза - |

III фаза - эксп луатац ионн ая |

предин вестиц ионн ая |

и ли пр оизводствен ная |

Время

Расходы

IIф аза -

инвести цион ная

88

Рис. 9. Фазы инвестиционного проекта

Анализ притоков и оттоков денежных средств позволяет инвестору рассчитать ряд критериальных показателей, позволяющих, вопервых, определять приемлемость или неприемлемость проекта с точки зрения определенных пороговых значений и, во-вторых, сравнивать альтернативные проекты, выбирая наиболее эффективный из них.

Для учета фактора времени применяется дисконтирование денежных потоков – приведение разновременных потоков к одному моменту времени. Финансовые коэффициенты, получаемые с учетом дисконтирования, позволяют более корректно оценивать отдельные и сравнивать альтернативные проекты, особенно при высоком значении темпов инфляции и процентных ставок.

В качестве основных показателей, используемых для расчетов эффективности инвестиционных проектов, рекомендуются [13, с.443]:

̶дисконтированный доход (PV - Present Value);

̶чистый приведенный эффект (NPVNet Present Value);

̶индекс рентабельности (PI – Profitability Index);

̶внутренняя норма рентабельности (IRR - Internal Rate of Return);

̶срок окупаемости (PP – Payback Period).

Международная практика оценки экономической привлекательности проекта использует несколько методов расчета, которые взаимосвязаны между собой и отражают последовательность действий по выявлению наиболее эффективных вариантов вложений.

Первый метод: метод расчета чистого приведенного эффекта

Чистый дисконтированный доход, или накопленное дисконтированное сальдо денежного потока за расчетный период (NPV), показывает денежный эффект инвестора от реализации проекта, приведенный к базовой дате; это превышение суммарных денежных поступлений над суммарными затратами. Для признания проекта эффективным с точки зрения инвестора необходимо, чтобы NPV проекта был положительным; при сравнении альтернативных проектов предпочтение должно отдаваться проекту с наибольшим значением NPV (при выполнении условия его положительности).

89

PV |

Pi |

, |

|

||

K |

(1 r)K |

|

K |

||

где PVK – дисконтированный доход, который можно получить в результате использования инвестиционных проектов, руб.; К – срок полезного использования инвестиций, лет; r – показатель возврата инвестиций (индекс дисконтирования).

При определении дохода от инвестиций учитываются чистые поступления денежных средств от использования инвестиций.

NPV |

Pi |

IC, |

|

||

K (1 r)K |

|

|

где IC – инвестиции или размер инвестиций.

Если инвестиционные вложения рассчитаны на ряд лет, то

NPV |

Pi |

|

ICi |

, |

|

|

|||

K (1 r)K |

j (1 i)j |

|||

где j –продолжительность внедрения инвестиций; i – индекс инфляции.

NPV>0 – проект можно принимать;

NPV<0 – проект заведомо убыточный; NPV=0 – расчеты необходимо продолжить.

Второй метод: метод расчета индекса рентабельности инвестиций

PI |

Pi |

IC. |

|

||

K (1 r)K |

|

|

PI>1 – проект принимают;

PI<1 – проект отвергают;

PI 1 – необходимо провести еще расчеты.

Третий метод: определение внутренней нормы рентабельности инвестиций.

Внутренняя норма доходности или внутренняя норма рентабельности (IRR), это та ставка дисконта, при которой NPV проекта обращается в нуль. Соответственно IRR должна быть больше нуля, а также превышать ожидаемую норму дохода инвестора. Для сравнения проектов с разным уровнем риска (соответственно с разной ставкой дисконта) IRR может рассчитываться для уже продисконтированных

90

денежных потоков. Для сравнения неоднородных денежных потоков, которые могут иметь несколько значений IRR, применяется модифицированная внутренняя норма доходности, рассчитываемая с учетом раздельного дисконтирования притоков и оттоков по ставке, равной ожидаемой норме доходов.

IRR является относительным показателем, т.е. не зависящим от объемов проекта. Применяется, в частности, при принятии банками и иными инвестиционными институциями решения об открытии финансирования.

Для определения IRR необходимо рассчитать средневзвешенную цену капитала

CC Цn УВn,

n

где СС – средневзвешенная цена капитала, %; Цn – цена внешних источников (10 % годовых); УВn – удельный вес отдельно взятого капитала.

Чтобы проект был привлекателен необходимо ориентироваться на средневзвешенную цену капитала, поэтому единственным условием выбора проекта является неравенство:

IRR>CC,

где IRR – это пороговое значение минимально возможного уровня рентабельности инвестиций.

Четвертый метод: определение срока окупаемости проекта

Сроком окупаемости с учетом дисконтирования РР называется продолжительность периода от начального момента до момента окупаемости с учетом дисконтирования. Начальный момент указывается в задании на проектирование (обычно это начало нулевого шага или начало операционной деятельности).

Моментом окупаемости называется тот наиболее ранний в расчетном периоде момент времени, после которого текущий чистый доход NPV становится и в дальнейшем остается неотрицательным. При оценке эффективности срок окупаемости, как правило, выступает только в качестве ограничения.

PP IC ,

PVза1год

91