2.2. Анализ финансово-экономической деятельности оао «Россельхозбанк»

По итогам деятельности за 2012 год ОАО «Россельхозбанк»:

находится на 4-м месте в списке крупнейших российских банков по

величине активов и размеру кредитного портфеля (см. приложение 7);

показал лучшие среди крупных российских банков темпы прироста как корпоративного, так и розничного кредитного портфелей;

занимает 2-е место в рейтинге надежности российских банков;

занял 3 место по объемам выданных кредитов малому и среднему бизнесу.

В 2009 году в рамках вручения Национальной банковской премии ОАО «Россельхозбанк» был признан лучшим банком страны в номинации

«Лидер в развитии филиальной сети».

Проведенный Банком в 2012 году сравнительный анализ процентных ставок с банками – конкурентами показал, что в целом ставки ОАО «Россельхозбанк» по сравнению со средним сложившимся уровнем по большинству направлений кредитования являются конкурентоспособными.

Динамичное развитие ОАО «Россельхозбанк», позволяет ему удерживать лидирующие позиции в банковской системе России.

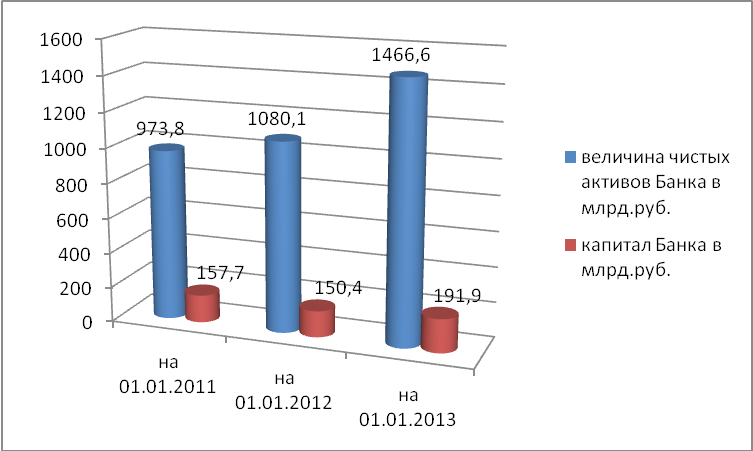

Величина чистых активов Банка за 2011 год увеличилась на 106,3 млрд. рублей, или 10,91%, и по состоянию на 01.01.2012 составила 1 080,1 млрд. рублей, за 2012 год увеличилась на 35,78% и по состоянию на 1 января 2013 года составила 1 466,6 млрд. рублей, что показано на рис. 1.

Рисунок 1. Динамика капитала и чистых активов ОАО «Россельхозбанк», млрд. руб.

Капитал Банка в 2012 году увеличился на 41,5 млрд. рублей, или 21,6%, до 191,9 млрд. рублей. Доля активов и капитала Банка в российском банковском секторе ежегодно увеличивается, и на сегодняшний день занимают почти 4,8% и 4,6% соответственно.

В структуре активов Банка устойчиво преобладает чистая ссудная задолженность, доля которой по состоянию на 1 января 2013 года составляет 80,5% (на 1 января 2012 года: 83,2%) от общего объема активов Банка.

Доля средств в кредитных организациях по состоянию на 1 января 2012 составила 2,1% (на 1 января 2011 года: 6,6%) от величины активов Банка, на 1 января 2013 года – 3,6% (рис. 2).

Доля средств в Центральном Банке на 1 января 2011 года составила 2,2%, на 1 января 2012 года – 3,6%, на 1 января 2013 года – 2,3%.

Чистые вложения в ценные бумаги и другие финансовые активы, имеющиеся в наличии для продажи на 1 января 2013 года – 5,7% (на 1 января 2012 года: 5,9%), о чем свидетельствуют данные, представленные на рис. 2.

Рисунок 2. Структура активов, в %.

В структуре активов Банка устойчиво преобладает чистая ссудная задолженность, доля которой по состоянию на 01.01.2013 составляла 72,3% от общего объема активов Банка.

Наибольший удельный вес занимают кредиты физическим лицам сроком более 3 лет. На 01.01.2013 г. Их сумма составила 120,7 млрд. руб., что на 68,81% больше соответствующего периода в 2012 г. (на 01.01.2012 г. – 49,2)

В структуре пассивов Банка доминируют средства клиентов (некредитных организаций) на 01.01.2013 года – 70,4% (878,4 млрд. руб.), на 01.01.2012 года – 61,5% (564,0 млрд. руб.), средства кредитных организаций – 17,8% (218,1 млрд. руб.) на 01.01.2013 г. (на 1 января 2012 года: 236,4 млрд.руб. – 25,8% всех пассивов), выпущенные долговые обязательства на 01.01.2013 – 10,4% (на 1 января 2012 года: 10,6%). (рис. 3).

Рисунок 3. Структура пассивов Банка, в %.

На 01.01.2013 года вклады физических лиц составили 149,5 млрд. рублей, что на 314,4 млрд. рублей больше показателя 2011 года.

Обязательства Банка по состоянию на 1 января 2013 года определяют 88,8% пассивов, а его собственные средства по состоянию на 01.01.2013 составили 11,2% от общего объема пассивов Банка.

Прибыль Россельхозбанка после налогообложения в 2012 году составила по МСФО 144 млн. руб., что на 86% млн. руб. (2,5 раза) больше аналогичного показателя за 2011 год. Прибыль Банка до уплаты налогов по итогам деятельности за 2012 год составила 844,8 млрд. рублей – 117%роста к 2011 году.

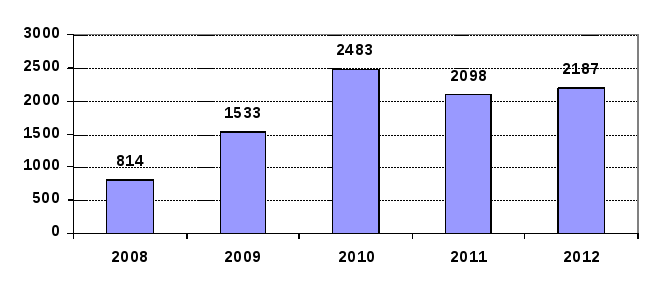

Чистая прибыль Россельхозбанка за 2012 год по РСБУ составила 2 187 млрд. руб., увеличившись на 4,24% по сравнению с 2011 годом. За 2011 год чистая прибыль Россельхозбанка составила 2 098 млн. рублей, что на 385 млн. рублей уступает показателям 2010 года (рис. 4). Уменьшение связано с засухой 2010 года.

Ключевой показатель деятельности Банка по прибыли, утвержденный Наблюдательным советом, выполнен Банком в полном объеме.

Рисунок 4. Динамика чистой прибыли ОАО «Россельхозбанк» за 2008-2012 гг., млн. руб.

В структуре доходов Банка традиционно преобладают процентные доходы по кредитам юридическим и физическим лицам, величина которых по итогам 2012 года составила: от ссуд, предоставленных клиентам, не являющимся кредитными организациями – 103 836 млн. рублей. Увеличение процентных доходов всего за 2012 год составило 1,1%.

За 2012 год увеличилась доля комиссионных доходов на 12,2% и составила 5 677 млн. рублей. Доходы от МБК (межбанковское кредитование) в 2012 году уменьшились до 9 763 млн. рублей, против 11 324 млн. рублей в 2011 году – сокращение составило 8,6%.

Чистые доходы от операций с иностранной валютой на 01.01.2013 года составили 672 млн. рублей.

Динамика доходов и расходов в 2012 году характеризовалась увеличением процентных доходов Банка за счет существенного развития кредитных операций на фоне значительного роста расходов по отчислениям в резервы на возможные потери (рис.5).

По операциям с иностранной валютой в 2013 году сложился положительный результат, рост которого Банка за 2012 год составил 3,6%. (856 млн. рублей).

Рисунок 5. Структура доходов за 2010-2012 гг., в %.

В структуре расходов (рис. 6) существенная доля приходится на процентные расходы: по МБК, депозитам и прочим привлеченным средствам юридических и физических лиц – 57,3%.

Рисунок 6. Структура расходов, в %.

Произошло снижение доли расходов на административно-управленческие и другие операционные расходы – с 27,9% до 22,1% в 2011 году. В 2012 году наоборот увеличились и составили 23,4 %. По остальным статьям расходов за отчетный период значительных изменений не произошло.

В структуре расходов существенная доля приходится на процентные расходы: по привлеченным средствам банков, юридических и физических лиц, а также выпущенным долговым обязательствам – 61,3%. По итогам 2012 года доля административно-управленческих и других операционных расходов увеличилась с 22,1% до 23,4%.

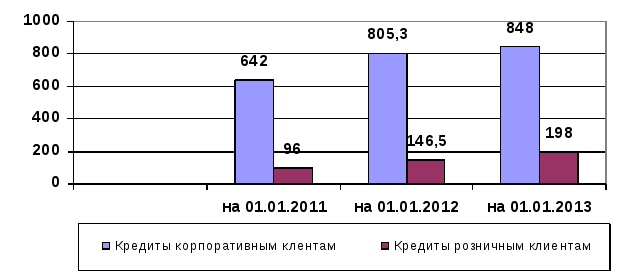

В рассматриваемый период наблюдается динамичный рост кредитного портфеля, величина которого по состоянию на 01.01.2013 достигла 1,168 млрд. рублей, увеличившись по сравнению с показателем на 01.01.2012 года на 188 млрд. рублей или на 19%.

Количество обслуживаемых кредитных договоров на 01.01.2013 составило 544,4 тыс., прирост за год 1,3 раза. Основную долю кредитного портфеля Банка традиционно составляют кредиты, предоставленные корпоративным заемщикам. По состоянию на 01.01.2013 доля корпоративного кредитного портфеля составила 848 млрд. руб., увеличившись с начала года на 5,1%. Розничный кредитный портфель составляет 198 млрд. рублей (15,4% общего портфеля Банка). Наибольший удельный вес занимают кредиты сроком свыше 3 лет: физическим лицам – 82,5% общего кредитного портфеля, корпоративные кредиты – 48,6%, о чем свидетельствует рис. 7.

Рисунок 7. Величина кредитного портфеля, млрд. рублей.

Основная доля кредитных вложений ОАО «Россельхозбанк» приходится на предприятия и организации АПК: в течение 2012 года объем вложений в отрасль увеличился до 522,5 млрд. рублей. На 01.01.2013 доля кредитных вложений в АПК в общем объеме кредитного портфеля Банка составила 65%.

Кредитная деятельность в Банке организована по следующим основным направлениям кредитования: корпоративные клиенты и розничный блок. Кроме того, в корпоративном портфеле как отдельное направление выделяется кредитование сельскохозяйственных потребительских кооперативов.

Количество корпоративных клиентов в течение 2012 года увеличилось на 27,3% и на 01.01.2013 составило 162,4 тысячи, что представлено на рис. 8. Количество частных клиентов увеличилось на 52,6 % и на 01.01.2013 составило 1,64 млн.

Рисунок 8. Количество клиентов ОАО «Россельхозбанк» за 2011-2012 год.

По состоянию на 01.01.2012 15,6 тыс. клиентов Банка при работе со своими банковскими счетами использовали систему дистанционного банковского обслуживания «Банк-Клиент». По итогам 2012 года спрос на данную услугу вырос на 65,5%.

Объем привлеченных банком клиентских средств по МСФО в 2012 г. увеличился на 221 млрд. руб. (на 57%) и достиг 607 млрд. руб. В том числе объем средств юридических лиц вырос на 197 млрд. руб. (на 76%) — до 456 млрд. руб., физических лиц — соответственно на 24 млрд. руб. (на 18%) — до 151 млрд. руб. Собственные средства банка по МСФО увеличились в 2012 г. на 144 млрд. руб. (на 11%) и составили к 1 января 2013 года 1 трлн. 429 млрд. рублей.

Рост объемов кредитования клиентов Россельхозбанком в 2012 году способствовал наращиванию доходов от основных видов деятельности. Чистые процентные доходы увеличились по сравнению с 2011 г. на 5% и составили 56,4 млрд. руб., чистые комиссионные доходы — на 50% (6,3 млрд. руб.). Собственные средства Банка увеличились в 2012 году на 41 млрд. руб. (на 26%) и составили к 1 январю 2013 года 198 млрд. руб. в результате увеличения уставного капитала Банка на 40 млрд. руб. в декабре 2012 года путем дополнительной эмиссии акций.

С начала реализации Госпрограммы развития сельского хозяйства Россельхозбанк выдал аграриям кредитов на сумму более 1,7 трлн. рублей.

Особое внимание в первом квартале 2013 года Россельхозбанк уделял финансированию сезонных работ. Объем кредитов, выданных аграриям на данные цели, превысил 43,5 млрд. руб., что на 37% больше показателя за аналогичный период 2012 года.

По итогам первого полугодия 2012 года Россельхозбанк увеличил объемы ипотечного кредитования по сравнению с аналогичным периодом 2011 года более чем на 50% и предоставил населению 7,3 млрд. руб. Кредитный портфель Банка по ипотечному жилищному кредитованию за 6 месяцев 2012 года увеличился в 1,3 раза и составил 20,5 млрд. руб.

Несмотря на негативные тенденции в банковском секторе страны, годовые темпы развития ОАО «Россельхозбанк» существенно превосходили темпы развития банковской системы РФ по всем основным показателям. К примеру, при росте совокупного корпоративного кредитного портфеля банковской системы в 2012 году на символические 0,3%, рост этого показателя в ОАО «Россельхозбанк» составил почти 34%. При сокращении розничного кредитного портфеля кредитных организаций РФ на 11%, Банк, наоборот, обеспечил его прирост на 15%.

Динамичное развитие Банка позволяет ему укреплять свои позиции в банковской системе России. Банк сохраняет лидирующее положение и в сегодня.

В целях обеспечения устойчивости деятельности в условиях кризисных явлений в Банке проведены следующие мероприятия. Для более полного удовлетворения потребностей клиентов разработаны новые кредитные программы корпоративного и розничного кредитования: программа участия Банка в кредитно-финансовой поддержке предприятий пищевой и перерабатывающей отраслей; Положение о предоставлении кредитов, определяющее условия кредитования в рамках отраслевой целевой программы «Развитие пилотных семейных молочных животноводческих ферм на базе крестьянских (фермерских) хозяйств на 2009-2011 годы»; Положение о порядке предоставления кредитов на проведение сезонных работ под залог продукции будущего урожая сельскохозяйственных культур; порядок кредитования ООО «Комбайновый завод «Ростсельмаш» и его сбытовой сети и др.

С целью повышения доступности кредитов внесены изменения в уже действующие кредитные программы Банка: «Кредит под залог приобретаемой техники и/или оборудования», «Кредит под залог перерабатывающего оборудования», «Кредит на приобретение молодняка сельскохозяйственных животных под его залог», программа кредитования населения «Сельское подворье» и др.

Банк отказался от пересмотра процентных ставок в сторону повышения по уже действующим кредитным договорам. По мере снижения стоимости ресурсов Банком дважды в течение года принималось решение о снижении процентных ставок по выдаваемым кредитам. Кроме того, принято решение о пролонгации на срок до 3 лет инвестиционных кредитов, предоставленных предприятиям животноводства. В целях поддержки хозяйств, пострадавших в 2009 году от засухи на юге России, принято решение о пролонгации кредитов, выданных данным хозяйствам на срок до 1 года для хозяйств, занимающихся смешанным растениеводством и животноводством, и на срок до 3 лет для хозяйств, занимающихся исключительно растениеводством. Уровень процентной ставки по данным кредитам не повышался, комиссия за пролонгацию не взималась.

Банком также разработан и реализован комплекс мер, направленных на активизацию работы с просроченной и проблемной задолженностью, в результате которых в 2010 году было осуществлено погашение и урегулирование просроченной и проблемной ссудной задолженности по обязательствам заемщиков на 29,0 млрд. рублей. В целях обеспечения ресурсной базы для расширения кредитования при наблюдавшемся в течение в анализируемый период года снижении возможности привлечения ресурсов с внутреннего и международного рынков капитала

Банком проведена работа по увеличению объемов депозитов юридических и физических лиц. В результате проведенной работы объем депозитов юридических лиц в Банке увеличен на 74,3%, до 111,5 млрд. рублей, объем депозитов физических лиц за тот же период увеличен на 64,0%, до 71,2 млрд. рублей.

Одним из основных направлений деятельности Банка в рамках реализации Госпрограммы является финансирование инвестиционных проектов по строительству, реконструкции и модернизации животноводческих (в том числе птицеводческих) комплексов.В рамках реализации данного проекта «Развитие АПК» и Государственной программы развития сельского хозяйства на 2008-2012 годы ОАО «Россельхозбанк» профинансировал реализацию 2760 инвестиционных проектов по строительству, реконструкции и модернизации животноводческих комплексов на общую сумму 201,1 млрд. рублей. Наибольший объем предоставленных банком средств вложен в строительство и реконструкцию свиноводческих хозяйств – 66,7 млрд. рублей, ферм молочно-мясного направления – 49,2 млрд. рублей и птицеводческих предприятий – 34,4 млрд. рублей. Основная часть инвестиций (65,6%) направлена на строительство новых современных объектов с использованием передовых технологий мирового уровня, что способствует технологической модернизации отрасли, увеличению объемов производства, а также повышению качества и конкурентоспособности отечественной сельхозпродукции. Реализация клиентами Россельхозбанка инвестпроектов в сфере животноводства обеспечил по итогам 2012 года производство 4 748 тысяч тонн молока, 296 тысяч тонн говядины, 742 тысячи тонн свинины, свыше 964 тысяч тонн мяса птицы. В 2011 году по данному направлению было выдано более 27 млрд. рублей кредитов против 21,4 млрд. рублей за 2010 год.

Важным направлением поддержки малых форм хозяйствования на селе является кредитование крестьянских (фермерских) хозяйств. В 2012 году по данному направлению Банком предоставлено 6,6 тыс. кредитов объемом 18,6 млрд. рублей (на 28,2% больше объемов выдачи за 2011 год).

В 2012 году сельскохозяйственным потребительским кооперативам, крестьянским (фермерским) хозяйствам и индивидуальным предпринимателям Банк предоставил более 19 тысяч кредитов на сумму более 55 млрд. руб. Кредитный портфель данной категории заемщиков вырос почти на 24% и превысил 90 млрд. руб. Одновременно с увеличением объемов финансирования Банк предложил новые продукты «Госконтракт» и «Персональный овердрафт». Особое внимание в 2012 году Банк уделил поддержке начинающих фермеров и ввел специальный кредит «Стань фермером», предусматривающий особые условия кредитования.

Значительные финансовые ресурсы, направляемые на развитие отечественного сельского хозяйства, а также эффективная кредитная поддержка агропромышленного комплекса со стороны Россельхозбанка, способствует динамичному росту этой значимой отрасли экономики.

Темпы роста основных показателей ОАО «Россельхозбанк» за 2012 год превысили объемы средних по банковской системе.

Объем выдач Банком кредитов в 2012 году составил 674 млрд. рублей, что на 34 млрд. рублей или на 5% больше аналогичного показателя за 2011 г.

Высокие результаты были обеспечены благодаря комплексу мероприятий по повышению доступности кредитных ресурсов, прежде всего, это снижение базовых ставок по основным программам кредитования, оптимизация процедур выдачи кредитов и расширение продуктовой линейки.

По итогам первого квартала 2013 года Россельхозбанк увеличил кредитный портфель на 18 млрд. рублей. Таким образом, его объём вырос на 1,6% и составил 1,123 трлн. рублей.

В соответствии с установленными показателями бизнес-плана банк обеспечил увеличение портфеля, как в корпоративном, так и в розничном сегменте рынка. За первые три месяца текущего года кредитный портфель юридических лиц вырос на 1,5% и составил 921 млрд. рублей, а физических лиц — на 2% до 202 млрд. рублей.

Позитивная динамика финансовых показателей обусловлена планомерной работой банка, направленной на повышение доступности кредитных ресурсов, прежде всего, для предприятий агропромышленного комплекса и сельского населения страны.