Внебюджетное финансирование (личные сбережения, банковские программы, призовые фонды конкурсов инновационных проектов, «бизнес-ангелы», венчурные фонды).

Основные источниками финансирования инновационной деятельности из внебюджетных средств – это:

-

личные сбережения и потребительские кредиты;

-

средства ВУЗов, бизнес-инкубаторов;

-

призовые фонды конкурсов инновационных проектов;

-

«бизнес-ангелы»;

-

венчурные компании (фонды).

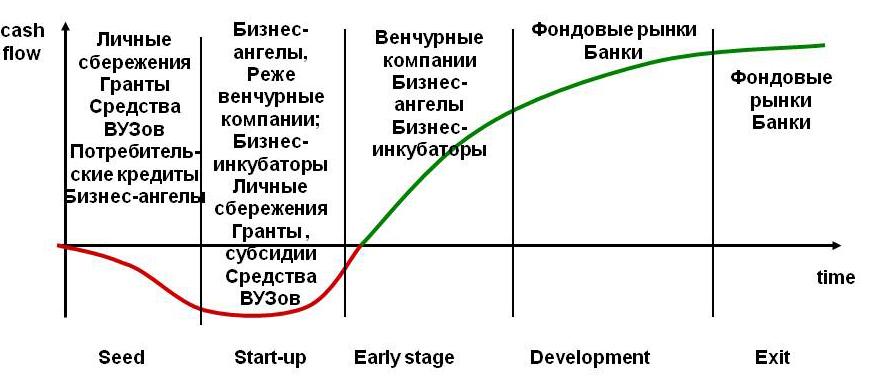

На разных стадиях развития инновационной компании доступны различные финансовые ресурсы (рис. 4).

Рис. 4. Источники финансовых ресурсов инновационной компании

Малые инновационные компании предлагают новый продукт, не имеющий прямых аналогов на рынке или качественно отличающийся от уже существующих. В связи с этим они характеризуются высоким риском неудачи. Высокий риск неудачи связан прежде всего с невозможностью построения точных прогнозов деятельности компании, поскольку в момент ее создания неясно, насколько будет востребован предлагаемый инновационный продукт. Такой уровень неопределенности делает многие источники финансирования (такие, как банковский кредит и большинство других долговых инструментов) слишком дорогостоящими или недоступными.

Личные сбережения (3 F – founders, family, friends). В США и Великобритании на личные сбережения основателям высокотехнологичных компаний нередко удается осуществить этап создания и частично даже стартовый этап. По разным оценкам, это происходит в 60—70% процентах случаев. Выбор именно этого источника финансирования не случаен, поскольку на этапе создания компании незначительное число инвесторов согласится предоставить требуемые финансовые ресурсы, и их стоимость будет являться чрезвычайно высокой для начинающего предпринимателя. Небольшой объем доступных таким образом средств не позволяет использовать данный источник финансирования на следующих этапах развития компании.

Финансирование за счет потребительского кредита (Мальцева, 2015). Одним из наиболее распространенных вариантов самостоятельного финансирования стартапа является получение потребительского кредита. Получить его возможно, если автор стартапа (либо член его семьи) работает на постоянном месте работы, а сумма необходимых инвестиций не превышает 300-500 тыс. руб. В большинстве случаев для этого не потребуется залога и поручителей. Расчет суммы кредита будет вестись, исходя из заработной платы, и риски нового бизнеса учитываться не будут. Необходимости подтверждать целевое использование кредита нет.

К недостаткам такого способа финансирования следует отнести сложность совмещения занятий бизнесом и постоянной работы, небольшие суммы кредитов, предоставляемые при невысокой заработной плате, высокие проценты и комиссии по кредитам без обеспечения. Если вследствие занятий бизнесом предпринимателю приходится оставить основную работу, он должен проинформировать об этом банк.

Для привлечения более крупных сумм по кредиту на потребительские цели (во многих банках – до 1 млн. руб.), как правило, требуются залоги и поручительства. При этом банк может рассмотреть не только доход от основного места работы, но и от бизнеса. Как правило, за счет кредитования можно получить не более 50-80% от общей стоимости проекта.

Средства ВУЗов, ресурсы бизнес-инкубаторов представляют интерес для малых инновационных предприятий на ранних стадиях развития. Spin-off - компании, получившиеся путем отпочковывания от университета, исследовательского института, конструкторского бюро и т.п., в основе бизнеса которых лежат исследования или разработки сделанные в «материнской» компании. Можно использовать материальную базу ВУЗа, при этом сотрудничество взаимовыгодное, т.к. и ВУЗ получает дополнительную прибыль (через центры трансфера технологий и бизнес-инкубаторы).

В бизнес-инкубаторах предприниматели имеют возможность получать не только небольшой объем финансовых ресурсов, требуемых для развития бизнеса, но и консультационную и иную поддержку. Как правило, создателем подобных инкубаторов выступает государство, поскольку они являются эффективным способом стимулирования инновационной активности. Однако существует целый ряд инкубаторов, финансируемых частным капиталом.

Призовые фонды конкурсов инновационных проектов. Примером таких конкурсов являются «Конкурс русских инноваций», проводимый ежегодно журналом Эксперт (http://www.inno.ru), «Бизнес инновационных технологий» (http://www.bit-konkurs.ru) и т.д. Плюсами участия в конкурсах являются:

-

возможность чему-то научиться и «засветиться» перед инвесторами в рамках конкурса;

-

больше шансов получить какой-либо заказ, нежели чем у такого же рода проектов, не принимавших участия в конкурсе;

-

образовательные программы для всех участников конкурсов и мероприятия по team building, позволяющие начинающим предпринимателям находить полезных членов команды.

Все вышеперечисленные источники финансирования не могут полностью обеспечить потребности динамично растущей компании. В связи с высоким риском инновационных компаний на рынок приходят инвесторы, которые готовы принимать на себя этот больший риск, ожидая при этом соответствующей доходности, на их характеристике подробнее остановимся в следующем разделе.

Венчурное инвестирование привлекается на ранних стадиях жизненного цикла инновационного проекта, как правило, сроком на 5-7 лет, является по сути беззалоговой формой долгосрочного кредита при отсутствии гарантий на возврат. В качестве инвесторов могут выступать физические лица, банки, венчурные фонды. Инвестиции могут поступать в акционерный (уставной капитал) хозяйственных обществ в обмен на долю или пакет акций или предоставляться в форме инвестиционного кредита. В этом случае инициатор проекта готов предоставить стратегическому инвестору не менее 30% акций или блокирующий пакет акций. Размер финансирования может быть различным.

Преимуществами венчурного финансирования для инициатора проекта являются: Отсутствие необходимости в предоставлении залога; Возможность привлечения венчурного инвестора как стратегического партнера; Возможность разделения риска проекта с венчурным инвестором.

Наиболее активными игроками на этом рынке являются «бизнес-ангелы» и венчурные компании (фонды).

«Бизнес-ангел» — это частный инвестор – физическое или юридическое лицо, обладающий значительным личным состоянием и готовый вкладывать его в новые, интересные с его точки зрения проекты самых ранних стадий развития - «посевной» (seed) и начальной (start-up), в обмен на часть акций компании / долю компании. Финансирование предоставляется на длительный (3-7 лет) срок, без залогов и гарантий.

Успех бизнес-ангельского инвестирования во многом достигается за счет формирования благоприятных деловых и дружеских отношений между инвесторами, изобретателями и менеджерами компании, их совместной работы единой командой. Бизнес-ангелы вносят в компании не только деньги, но также опыт, знания, деловые связи. Снижение рисков таких вложений обеспечивается за счет инвестирования одновременно в несколько компаний, тщательной проверки и отбора проектов), участия в управлении бизнесом.

У «бизнес-ангелов» есть существенные преимущества перед институциональными инвесторами. Во-первых, они готовы принимать на себя большие риски, присущие малым инновационным компаниям, поскольку в основном «бизнес-ангелы» полагаются на собственные знания в области предпринимательства. Во-вторых, процесс принятия инвестиционных решений значительно проще, чем в венчурных фондах. «Бизнес-ангел» в одиночку или совместно со своими коллегами может оперативно принять решение об инвестициях в конкретную компанию. В-третьих, прибыль не изымается из компании, а реинвестируется, что способствует более быстрому росту компании.

Однако есть и существенные недостатки – из-за больших рисков инвестирования в малую компанию «бизнес-ангелы» могут потребовать значительную долю участия в капитале компании. В связи с этим у предпринимателя существует угроза потери контроля над собственной компанией. Вторым недостатком является незначительный объем средств, которые готов вложить «бизнес-ангел». В связи с тем что «бизнес-ангелы» вкладывают собственный капитал, они не склонны рисковать большим объемом средств для одной компании.

Венчурные фонды – это коммерческие финансовые организации, целью которых является аккумулирование финансовых средств, и инвестирование их в наиболее интересные инновационные проекты с целью получения прибыли.

Венчурные компании (фонды) являются наиболее привлекательными источниками финансовых ресурсов для молодой, растущей инновационной компании на стадии расширения. Основным направлением деятельности венчурных компаний является инвестирование средств в фирмы, имеющие большой потенциал роста. Венчурный инвестор предоставляет финансовые средства молодой компании с тем, чтобы обеспечить ее быстрый и динамичный рост. Предприниматель использует полученные средства для развития бизнеса. В большинстве случаев инвестор не стремится к получению полного контроля над предприятием, однако постоянно следит за деятельностью инновационной компании. Представители венчурного инвестора входят в состав совета директоров и участвуют в принятии большинства стратегических решений, а также разрабатывают финансовую стратегию компании. Обычно инвесторы продают свои доли через 5-7 лет.

Венчурное финансирование – одна из разновидностей акционерных инвестиций (прямые инвестиции в компании, чьи акции не продаются на фондовом рынке), не требующая залога от компании. Формами венчурного капитала являются: обыкновенные акции (акции с правом голоса, имеющие право на дивиденд только после покрытия всех других обязательств компании), привилегированные акции (акции без права голоса, но обладающие приоритетом на дивиденды и погашение), конвертируемые долговые инструменты (конвертируемое долговое обязательство (debenture), долг, конвертируемый в обыкновенные акции), комбинация нот и варрантов (опционы на покупку акций в форме варрантов (warrants), дающие возможность приобрести акции по заранее согласованной цене).

Требования венчурных фондов к компаниям: наличие новой технологии (продукта) мирового уровня на стадии завершения НИОКР, ожидаемая внутренняя норма доходности инвестиций (IRR) не менее 70%, прирост стоимости компании не менее, чем в 5 раз, объем рынка, на котором собирается работать компания более 3,0 млрд.рублей, темпы роста более 15%.

К финансовым преимуществам сотрудничества с венчурными фондами относятся:

1) достаточный объем финансирования, позволяющий реализовать полноценную стратегию развития компании;

2) возможность привлечения других венчурных инвесторов в случае нехватки средств одного фонда;

3) многораундовая структура финансирования;

4) возможность работать с крупнейшими специалистами в области финансовых услуг на последующих этапах развития компании;

5) привлечение высококвалифицированных инвестиционных менеджеров фондов для разработки финансового аспекта деятельности компании.