-

Правила виписування рецептів на лікарські засоби. Види рецептурних бланків.

Порядок виписування рецептів на лікарські засоби згідно з Наказом МОЗ України №185

Рецепт — це письмове звернення лікаря до провізора (фармацевта) про виготовлення й відпуск ЛЗ.

Форми рецептурних бланків. Існують дві форми рецептурних бланків (дод. 1, 2):

• форма №1 (ф-1) — для виписування ЛЗ (крім наркотичних (психотропних) ЛЗ у чистому вигляді або в суміші з індиферентними речовинами) та ВМП, що відпускаються за повну вартість, безоплатно, з оплатою 50% вартості й таких, що підлягають предметно-кількісному обліку;

• форма №3 (ф-3) — спеціальний рецептурний бланк для виписування наркотичних, психотропних речовин та прекурсорів у чистому вигляді або в суміші з індиферентними речовинами. Рецепти, виписані на спецбланках форми №3, дійсні протягом 10 днів і зберігаються в аптеках 5 років, не враховуючи поточного.

Рецепт повинен містити основні (обов’язкові) реквізити:

• кутовий штамп закладу охорони здоров’я;

• дату виписки рецепта;

• П.І.Б. хворого, його вік;

• П.І.Б. лікаря;

• найменування й кількість ЛЗ;

• докладний спосіб застосування ЛЗ;

• підпис і особисту печатку лікаря.

Додаткові реквізити рецептів залежать від складу ЛЗ і форми бланка (при призначенні ЛЗ, що підлягають ПКО , а також у разі пільгового відпуску рецепт додатково завіряється круглою печаткою суб’єкта господарювання, що провадить діяльність, пов’язану з медичною практикою).

Рецепт ф-3 додатково підписує керівник ЛПЗ або його заступник з лікувальної роботи (а в разі їх відсутності — завідувач відділення), підписи завіряються печаткою ЛПЗ.

Рецепти на ЛЗ, які підлягають ПКО , що відпускаються на пільгових умовах чи безоплатно, крім наркотичних (психотропних) ЛЗ, виписують у двох примірниках на бланку ф-1.

Загальні правила виписування рецептів амбулаторним хворим і умови відпуску за ними ЛЗ регламентуються МОЗ України (Наказ МОЗ України №360 від 19.07.2005 р.)

Рецепти виписують на спеціальному бланку чітко і розбірливо чорнилом, кульковою ручкою або набирають на комп’ютері з обов’язковим заповненням належної інформації, передбаченої формою бланка рецепта. Виправлення в рецепті не дозволяється.

Назви наркотичних, психотропних, отруйних речовин вказують на початку рецепта, далі — всі інші інгредієнти.

-

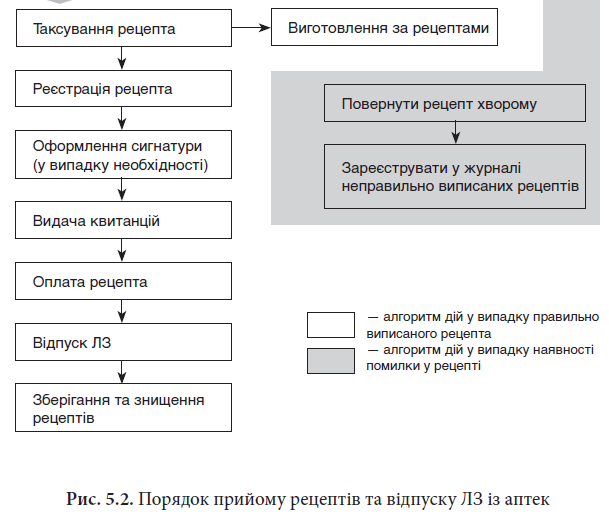

Правила прийому рецептів. Права та обов;язки провізора з приймання рецептів та відпуску ліків.

У процесі прийому рецепта провізор має упевнитися у правильності його виписування та оформлення, наявності обов’язкових реквізитів, уточнити дату виписування. Також перевіряється сумісність інгредієнтів та дозування відповідно до віку хворого. Особлива увага приділяється ЛЗ, що підлягають

предметно-кількісному обліку.

Провізор, приймаючи рецепти, таксує їх і реєструє у квитанції на замовлені ліки. Квитанція на замовлені ліки поділена на три частини:

• перша — корінець, який є підставою для обліку ЕЛЗ. У ньому ЛЗ присвоюється номер (що є порядковим від початку місяця), записується П.І.Б. хворого, вартість ЛЗ і посуду, води очищеної, тариф і наводиться загальна сума;

• друга частина є найбільш інформативною, оскільки призначається для хворого і видається йому на руки. Вона містить номер рецепта, П.І.Б. хворого, вартість ЛЗ, вид лікарської форми та час отримання виготовленого ЛЗ;

• третя частина із зазначенням номера рецепта та часу виготовлення ЛЗ додається до рецепта.

У кінці зміни підраховується кількість і вартість прийнятих рецептів на ЕЛЗ і переноситься до журналу обліку рецептури. Дані за день із журналу обліку рецептури відображуються в реєстрації роздрібних обігів. Місячна сума вартості реалізованих тарифів і води очищеної відображується окремо у квитанції на замовлені ліки, оскільки належить до операцій, що збільшують суму товарних запасів і має бути оприбуткована у прибутковій частині товарного звіту.