Порядок визначення деяких видів виплат з оплати праці

|

№ з.п |

Види виплат |

Порядок визначення оплати праці |

|

1 |

Оплата праці при суміщенні професій (посад) і виконанні обов’язків тимчасово відсутнього працівника |

Розподіл доплат за суміщення професій (посад) або виконання обов’язків тимчасово відсутнього працівника встановлюється на умовах, передбачених в колективному договорі |

|

2 |

Оплата праці в надурочний час компенсується працівникам тільки з нормованим робочим днем |

Тривалість понаднормової праці обмежена, не більше 4 год за два дні підряд упродовж тижня і не більше 120 год. на рік. Оплачується у подвійному розмірі годинної тарифної ставки. |

|

3 |

Оплата праці у святкові дні |

Робота в цей день: У межах місячної норми робочих годин компенсується в розмірі середнього одноденного заробітку; Понад місячну норму робочих годин оплачується в розмірі середнього дводенного заробітку |

|

4 |

Оплата праці в нічний час |

Оплачується в підвищеному розмірі, що встановлюється галузевою угодою та колективним договором, але не нижче 20% тарифної ставки за кожну годину роботи в нічний час. |

До утримань із заробітної плати належать:

– податок на доходи фізичних осіб;

– утримання єдиного соціального внеску у розмірі 3,6 %;

– аліменти (за виконавчими листами судових органів);

– одержаний за звітний місяць аванс;

– своєчасно не повернуті або невикористані підзвітні суми;

– утримання за нестачі та розкрадання запасів;

– утримання штрафів за брак, за псування цінностей.

-

Відрахування із заробітної плати

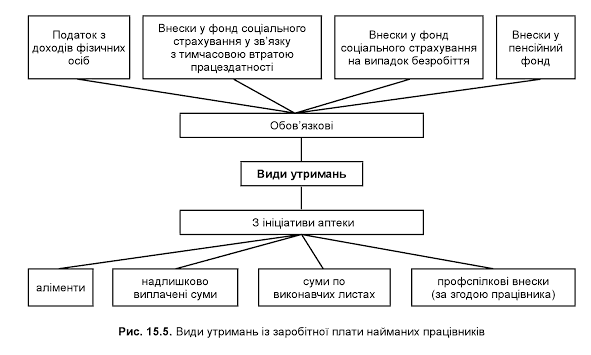

Відповідно до КЗпП утримання із заробітної плати можуть здійснюватись тільки у випадках, передбачених законодавством. При обліку заробітної плати важливе місце займає облік утримань, тобто сум, які скеровуються у бюджет (податок з доходів фізич них осіб), у пенсійний фонд та фонд соціального страхування. Вказані суми складають сукупність обов’язкових утримань із доходів найманих працівників. Окрім них, за ініці ативою підприємства, можуть бути утримані суми за виконавчими листами, надлишково виплачені суми, аліменти і за згодою працівника – профспілкові внески (рис. 15.5). При кожній виплаті заробітної плати власник або уповноважений ним орган пови нен повідомити працівника про такі дані, що належать до періоду, за який провадиться оплата праці: а) загальна сума заробітної плати з розшифровкою за видами виплат; б) розміри і підстави відрахувань із заробітної плати; в) сума заробітної плати, що належить до виплати. Загальний розмір усіх відрахувань при кожній виплаті заробітної плати не може перевищувати двадцяти відсотків.

Відрахування із зарплати працівника включає:

-податок на доходи фізичних осіб (ПДФО);

-військовий збір;

- інші утримання: аліменти, борги за виконавчими листами, середній заробіток у разі відшкодування збитків, шкоди тощо.

• Мінімальна заробітна плата - це законодавчо встановлений розмір заробітної плати за просту, некваліфіковану працю, нижче якого не може провадитися оплата за виконану працівником місячну, а також погодинну норму праці (обсяг робіт).

Мінімальна заробітна плата є державною соціальною гарантією, обов'язковою на всій території України для підприємств усіх форм власності і господарювання та фізичних осіб, які використовують найманих працівників.

• Прожитковий мінімум - це вартісна величина набору продуктів харчування, а також мінімального набору непродовольчих товарів та мінімального набору послуг, необхідних для нормального функціонування організму людини і для задоволення основних соціальних і культурних потреб особистості.