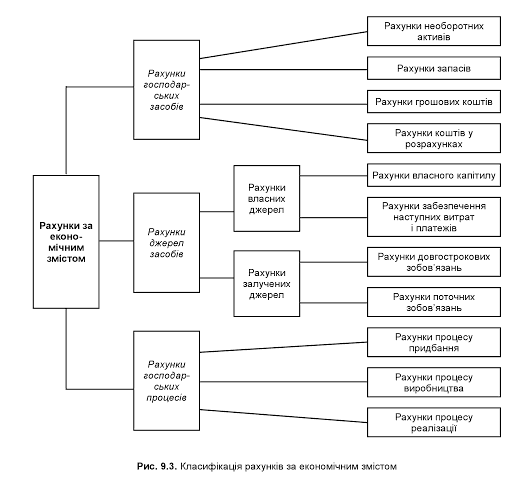

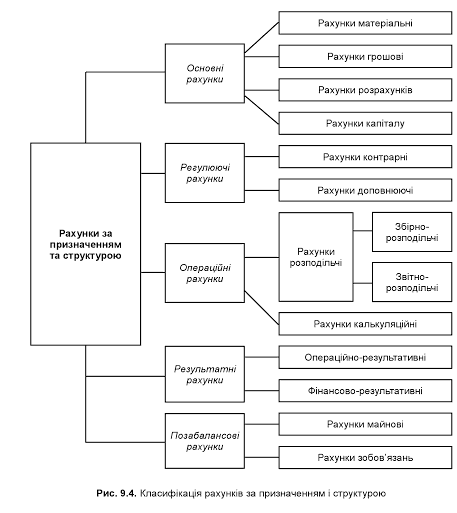

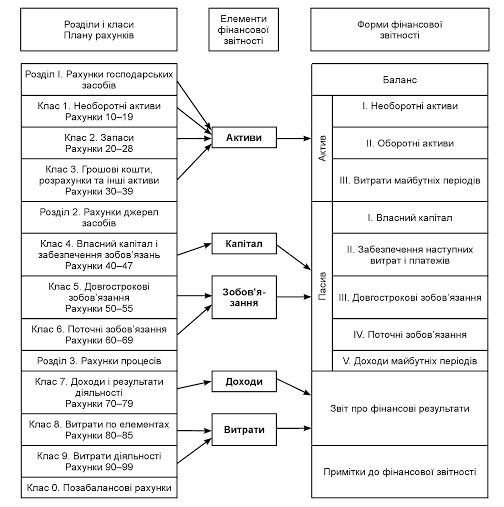

51. Класифікація бухгалтерських рахунків, їх кореспонденція

Класифікація бухгалтерських рахунків за видами та рівнем впливу на показники фінансової звітності.

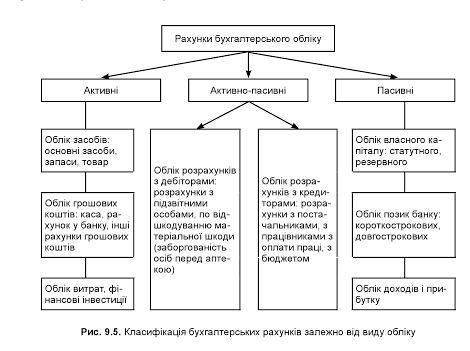

Залежно від обліку активів чи джерел їх утворення бухгалтерські рахунки поділяють на активні та пасивні. Активні рахунки призначені для обліку наявності та руху активів і відкриваються для статей балансу, які знаходяться в активі бухгалтерського балансу (“Основні засоби”, “Нематеріальні активи”, “Товари”, “Каса”, “Рахунки в банках”, “Дебі торська заборгованість” тощо). Пасивні рахунки призначені для обліку наявності та зміни джерел утворення і відкриваються для статей балансу, що містяться в пасиві балансу (“Статутний капітал”, “Резервний капітал”, “Нерозподілені прибутки”, “Позики банку”, “Розрахунки з постачальниками”, “Розрахунки з оплати праці” тощо). Активно пасивні рахунки – це рахунки розрахунків (рис. 9.5), початковий і кінцевий залишок на яких може бути як у дебеті, так і в кредиті, дебетове сальдо записують в активі балансу, кредитове – у пасиві балансу.

52. Структура бухгалтерського балансу, методика його складання.

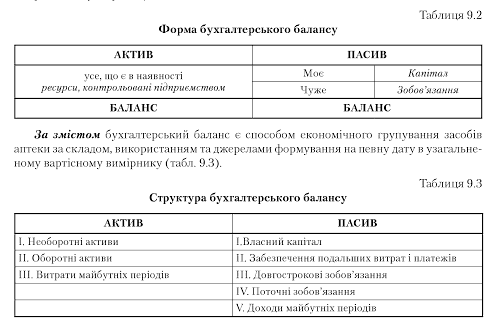

За формою бухгалтерський баланс є таблицею (табл. 9.2), яка склада ється з двох частин: ліва – актив (відображає майно аптеки) і права – пасив (відображає джерела його утворення).

Ліва частина балансу (актив) відображає все, що має властивість набирати фізич ної форми: обертатись, перетворюватись, зношуватись, відновлюватись, одним словом, трансформуватися. Актив складається з трьох розділів. Розташування статей І і II розді лів умовно можна поділити за ознаками тривалості обігу.

До першого розділу активу, який у звітній формі балансу має назву “Необоротні активи”, відноситься все, що досить довго зберігає свою первісну якість: основні засоби, нематеріальні активи, капітальні вкладення, довгострокові фінансові вкладення тощо.

До основних засобів (ОЗ) належать матеріальні активи, які аптека утримує з метою використання їх у виробничому процесі, очікуваний термін використання (експлуатації) яких більше 1 року та вартість більше 1000 грн за одиницю виміру.

До нематеріальних активів (НМА) відносяться активи, що не мають матеріально-речової форми або нема теріально-речова форма яких не має істотного значення для їх використання, які виступають у вигляді інтелектуальної власності, довгострокових майнових прав, гудвіла, що забезпечують його власникам певний прибуток або іншу користь протягом тривалого періоду. Під гудвілом розуміють нематеріальний актив, вартість якого визначається як різниця між балансовою вартістю активів підприємства та його звичайною вартістю, як цілісного майнового комплексу, що виникає внаслідок використання кращих управлін ських якостей, домінуючої позиції на ринку товарів (робіт, послуг), нових технологій тощо. Вартість гудвілу не підлягає амортизації і не враховується у визначенні валових витрат платника податку.

У першій частині другого розділу активу під назвою “Запаси” обліковується все, що може переходити в іншу якість одноразово під час виготовлення чи продажу новоство реного продукту (товарів, робіт, послуг), а саме: товар (все, що реалізується з аптеки – лікарські засоби, перев’язувальний матеріал, предмети догляду захворими, мило та пар фумерія тощо), малоцінні та швидкозношувані предмети (інструменти, господарський і виробничий інвентар, аптечний посуд (не рецептурний), апарати і прилади, медичні халати) – тобто предмети, що використовуються не більше одного року або нормального операційного циклу, якщо він більший від одного року, вартістю до 1000 грн. До запасів також відноситься тара, яка використовується при транспортуванні товарів від поста чальника до аптеки з метою їх захисту.

Гроші та боргові права (дебіторська заборгованість) у другій частині того ж другого розділу активу можуть миттєво перейти в іншу якість – у майно, запаси, товари, на ту саму дебіторську заборгованість (боргові права), яка, своєю чергою, в будь-яку мить може перетворитися на гроші. Цей підрозділ можна назвати найбільш рухливим, тому що ці статті найчастіше зазнають перетворень. На третій розділ активу “Витрати майбутніх періодів” не поширюється пра вило зростаючої ліквідності, і термін обігу цих активів важко передбачити. Витрати майбутніх періодів в активі, так само як доходи майбутніх періодів у пасиві, – це статті, які внаслідок певних обставин ще не можуть кваліфікуватися як повноцінні витрати і повноцінні доходи.

Пасив балансу складається з трьох розділів. Розділи I “Власний капітал” та II “Забезпечення подальших витрат і платежів” характеризують кошти власні та при рівняні до них, загалом усе, що умовно названо в табл. 9.2 словом “моє”. Розділи ІІІ “Довгострокові зобов’язання”, ІV “Поточні зобов’язання” та V “Доходи майбутніх періодів” пасиву разом говорять про кошти позикові (кредити банків; заборгованість різним кредиторам відповідно до статей; кошти, які напевне стануть доходами в майбут ньому і з цієї причини поки що не можуть бути враховані у складі власного капіталу). Іншими словами, все, що умовно названо в табл. 9.2 словом “чуже”. А разом сума влас них та позикових коштів становить пасив, що завжди дорівнює сумі активу, тобто всього, що є в цей момент в аптеці (табл. 9.3).

Слід зауважити, що балансу, який складався б тільки з власних коштів, не буває, адже аптека працює не сама по собі, а в постійній взаємодії з іншими партнерами: одні постачають їй лікарські засоби і вироби медичного призначення, інші (лікувально-про філактичні заклади і населення) купують в аптеці ліки, а все разом це називається “здійс нювати розрахунки”. Постійні розрахунки діюча аптека має також зі своїми працівни ками по заробітній платі, з підзвітними особами та з іншими партнерами, що виникають у процесі діяльності. Отже, без “чужого” у балансі не обійтися, це нормальне явище для аптеки, яка безперервно працює. Маючи на початок відкриття своєї справи певну суму власних коштів (пасив) наяв ними грошима (актив), власник закуповує на них необхідні для успішного ведення справ матеріальні цінності, і таким чином гроші перетворюються на обладнання, мате ріали, товари, різні права тощо. Ці активи як завгодно часто можуть змінювати свою фізичну форму, але якщо потреби на їх придбання не виходять за рамки величини влас них коштів (капіталу), то загальний фінансовий стан аптеки в такому разі залишиться незмінним.